拆解中金公司“其他资产”:长期待摊费用背后的业务密码

从网点收缩到海外扩张,从IT投入到汇兑损益,一个会计科目里的战略信号

今天笔者来分析一下中金公司的“其他资产”。在日常发生的长期待摊费用中,也属于其他资产类,比较典型的待摊发生项目涵盖:内部装修、固定资产修理支出、折旧结束后的固定资产改造建设支出、长期预付租金款(预付超一年的租金、保险费、云服务平台or软件)、特许经营权(电力、铁路)行业——不过最后这项没啥可继续钻研的。

一、为什么要存在“长期待摊费用”这个科目?

一看上述所发生的事件,有部分对于原固定资产而言,特别是租赁的固定资产改造升级,对于其资产原值并没有增值,反倒是多了一项支出,那这部分对于总的固定资产来说并无太大关联,因此,最终会补充一项其他资产——长期待摊费用来去代表这部分支出情况。

比如大型机械维修周期性维修,并不能因为更新改造而提升原值,那么这多出去的周期性维修产生的费用,如更换发动机、大修锅炉,自然可以归类到待摊费用(客观上升值了,应当是资产,只是原值不变);已经提完折旧的固定资产发生的改建,也可以计入长期待摊费用,但也会有时间期限来摊销。

二、中金财报中的“其他资产”长什么样?

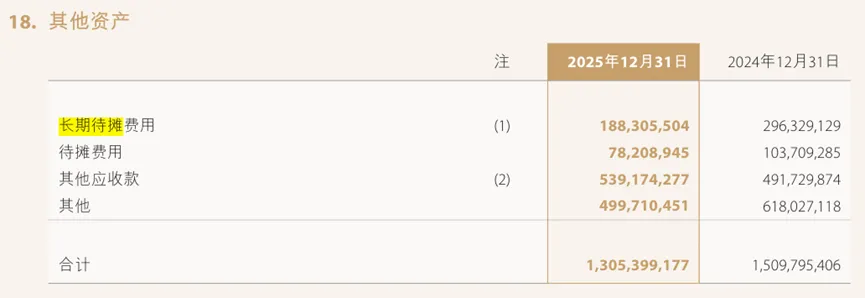

现在回来重新研读中金的财报:其他资产涵盖了长期待摊费用、待摊费用、其他应收款、其他。财报中主要具体介绍了后面标注的两种:分别是长期待摊、其他应收款。尽管都是其他资产类别,但实际上内容是不相关的。

从上图中能够知晓,长期待摊费用主要分为“经营租入固定资产改良支出”和“其他”项目。前者其实很清晰——租入的固定资产改良支出,大概率是经营场所需要大修。但后者在财报中并没有细分出来。

“其他”项目里可能藏着什么?

初步判断为:

固定资产大修(除租赁的门店之外)

软件升级(交易系统、风控系统、客户管理系统等,收益期超过一年也会算入长期待摊费用,由于金额占比不大但极具重要性,因此有可能汇入到“其他”门类中)

分支机构的局部翻新、搬迁装修产生的费用,由于营业部数量基数大,也会产生长期待摊费用

软件授权费、长期租赁押金、长期服务费预付款等

三、2025年中金在IT领域的实际投入(案例佐证)

笔者简单查询了下中金在2025年发生的IT领域实施相关费用:

中金财富“对客智能助手”建设项目

项目预算约825万元(含税),其中软件及定制化技术开发部分不超过725万元,行情数据及资讯数据部分不超过100万元。最终2025年10月北京火山引擎科技有限公司以750万元中标。中金公司总部AI中台建设项目

项目资金由公司自筹,2025年12月完成招标,中标价格为1,583,120元,实施地点在北京。中金金融认证中心DevOps研发一体化平台(二期)

2025年8月,以190.7万元成交,中选供应商为北京奥思研工智能科技有限公司,服务地点位于北京市西城区。中金公司“2025年下半年智能平台算力招标项目”

拟采购所需硬件产品,2026年3月(实际对应2025年下半年招标),北京华创方舟科技集团有限公司以240万元中标。中金财富TCE信创容灾建设及扩容硬件采购项目(2025年8月启动)

中金金融认证中心开源系统软件基线治理能力建设采购项目

2025年7月以49万元成交,中选供应商为北京中科微澜科技有限公司。

从上述项目可以看出,中金未来可能在相关IT系统资产的服务商上持续投入,最终升级后的费用或许会计入长期待摊费用。

装修类的实际案例

前者的例子就比较清晰可见:中金支付有限公司于2025年12月完成了“办公区改造和维修项目”的采购,北京汇景建设工程有限公司以总价包干79,327.60元成交。这或许是长期待摊费用中发生的一部分。

⚠️ 需要注意:在固定资产方面,如果是自持或者参股的物业,中金投入装修办公场地的费用,这部分是不计入长期待摊费用的——原因是这部分资产并不是租入的,因此无法通过长期待摊费用进行摊销。

四、数据冲击:账面价值两年减少3个亿

当看到上面那张图表的数据时,账面价值从约12.62亿元降至约9.21亿元,两年间净减少约3亿多元,降幅约3成。可能很多人看财报分析看多了,对于“亿元”这个单位已经失去敏感度——现在笔者就有微微的失敏了。

从表格中可以清晰了解到:经营租入改良部分的减少额一直在抬高。两年间“本年减少”累计高达约4.94亿元,而“本年增加”仅约1.54亿元,净减少约3.4亿元。冲销金额远超新增投入,是原值持续下降的核心驱动因素。

为什么会发生这么多“本年减少”?

如果从市场角度出发,假设“本年减少源于经营租赁合同提前终止”,那肯定是有实际案例发生的:

2024年撤销的网点:

4月:成都彭州金彭东路营业部、松原镜湖南路营业部、黄山滨江东路营业部(分别由成都武阳大道营业部、长春长春大街营业部、安徽分公司承接)

6月:广州珠江新城证券营业部(由广州分公司承接)

8月:青海分公司(由西宁胜利路证券营业部接管)

12月:东阿青年街营业部、常州劳动西路营业部、北京顺义站前街营业部、北京万柳中路营业部(分别由聊城东昌东路营业部、常州通江南路营业部、北京北三环东路营业部承接)

2025年撤销的网点:

2月:广安金安大道营业部、哈尔滨上京大道营业部、广州番禺兴南大道营业部(分别由南充白土坝路营业部、哈尔滨赣水路营业部、广州番禺东兴路营业部承接)

7月:北京万柳中路营业部(许可证注销)

常州劳动西路营业部(许可证注销)

每撤销一家营业部,对应的租入办公场所装修费余额就需一次性冲销,原值表中的“本年减少”自然就产生了。

新增投入为何也在下降?

2024年新增投入约1.01亿元

2025年进一步降至约0.53亿元,降幅约48%

原因有三:

前几年的分支机构布局已基本结束,新网点需求自然回落

中金的投资组合偏向稳健(偏一级市场投资),整体行业景气值仍需考量

成本控制愈发重要——中金公司于2025年11月宣布换股吸收合并东兴证券、信达证券,在重组前夕,企业对资本支出通常趋于谨慎

五、总结:长期待摊费用急转直下的四大原因

租赁网点集中到期/撤销,装修余额一次性冲销(最大驱动力)

新增装修投入显著放缓

正常摊销持续累积

行业降本增效趋势与重组预期

六、一个容易被忽略的视角:汇率变动

虽然笔者能够从长期待摊费用中简单分析中金目前国内市场的基层布局,但这并不能代表中金在整个发展战略中的全部表现。

为何如此道来?

大部分读者可能会关注“计提的长期待摊费用”或者“本年减少”,但对于笔者而言,可以留意下汇率变动对长期待摊费用的影响——这个角度能够与财报中许多业务活动相联系。

中金的海外布局有多广?

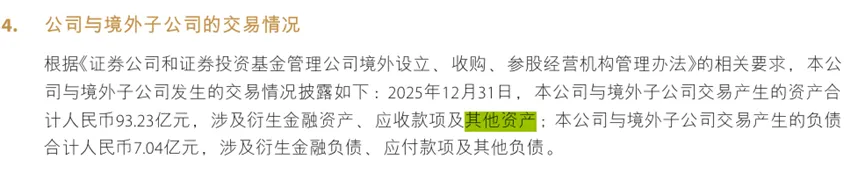

中金在许多国际和地区都设有分布:中国香港、纽约、伦敦、新加坡、法兰克福、东京、越南、迪拜。所产生的经营租赁自然正常不过,且成本不低,其装修支出计入“长期待摊费用”,并以当地货币(如港元、美元)计价。子公司“中金国际”特别是在新加坡、迪拜等地的布局中也在持续扩大。

相较于国内许多大宗商品、建筑行业出海的企业以及制造业,国外业务收入能占近4成的概率也是屈指可数。那近365万元的汇兑差额,恰恰印证了其海外运营网络已经具备相当规模,其租入资产的改良支出自然占据不小比重。

七、别忘了“其他”中的“其他”

各位读者可别忘了“长期待摊费用”中的“其他”部分——这块内容要么太复杂被合并了,要么就另有原因。或许在以下几个方面有所投入:

IT软件及系统实施费

办公室租金或财产保险费

品牌/特许权使用费

办公场所局部装修费

低值易耗品领用费

从之前的IT产品招标中可以得知,中金在这方面的资产升级改造方面还是愿意投入的。2025年中金公司“长期待摊费用”中的“其他”部分,账面价值约为17,404,973元,与之前提到的IT系统升级改造等项目的特征比较吻合。

八、附:长期待摊费用相关会计分录(实务总结)

一:确认

借:长期待摊费用——经营租入改良支出

贷:银行存款

二:分期摊销(每月/每年计提摊销)

借:管理费用——长期待摊费用摊销

贷:累计摊销——经营租入改良支出

三:租赁提前终止,未摊销余额一次性冲销

借:累计摊销——经营租入改良支出(已摊销部分)

管理费用/营业外支出(未摊销余额)

贷:长期待摊费用——经营租入改良支出(原值)

四:计提减值准备,

借:资产减值损失——长期待摊费用减值

贷:长期待摊费用减值准备

五:减值转回或处置时转销

借:长期待摊费用减值准备

贷:资产减值损失

补充:

其他资产中“其他”项目的常见分录

预付非流动资产采购款(如预付软件系统款)

借:其他非流动资产/其他资产——预付软件款

贷:银行存款

长期押金/保证金

借:其他应收款——押金保证金

贷:银行存款

其他应收款明天再补充,太困了呜呜