——每一天都要正能量满满,要对这个美好的世界充满感激?Yeah!

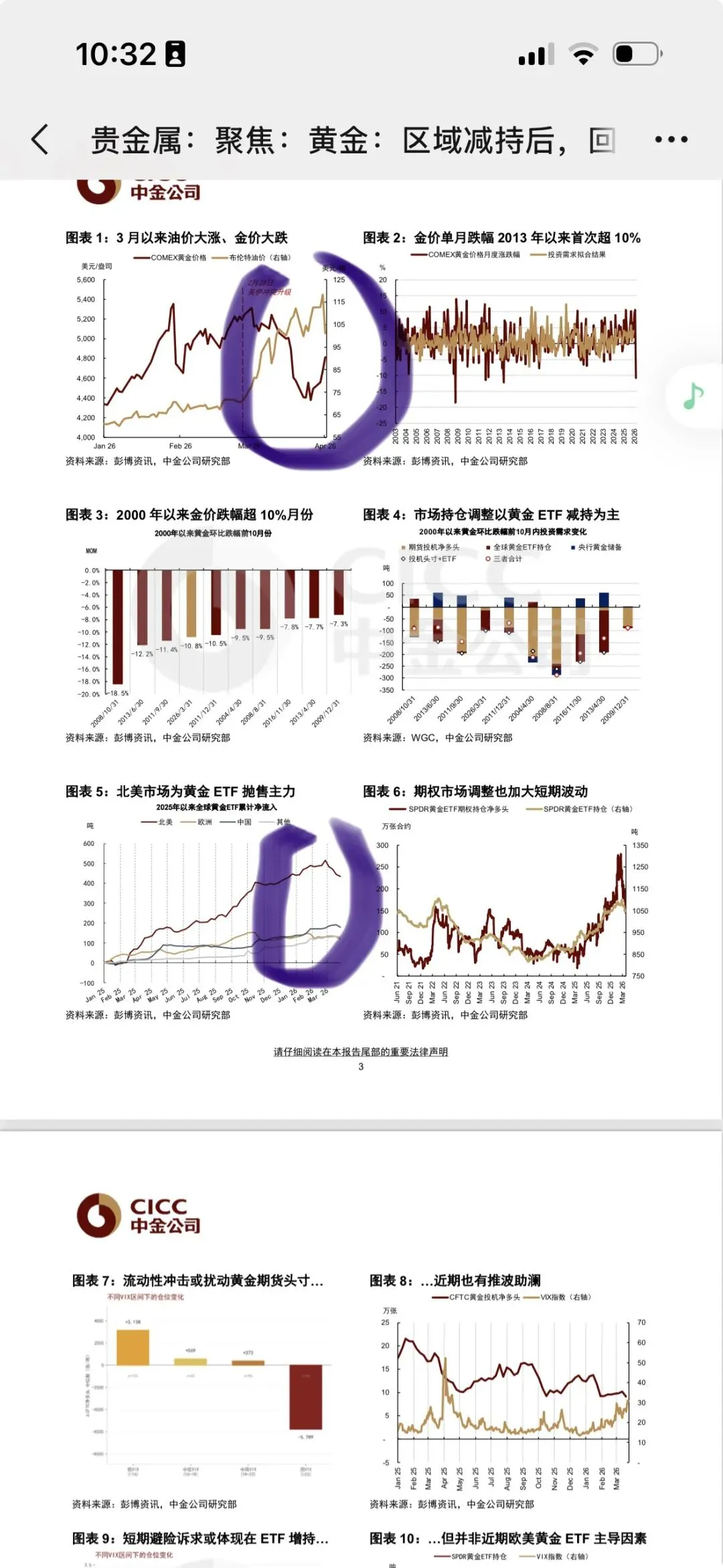

我们先客观学习一下老铺黄金的最新财报数据,中金有个报告写得很好《黄金:区域减持后,回归趋势或避险彰显》,然后看一下大摩是怎么分析的。我一直对这个股票的态度就是和紫金矿业一样,=买黄金估值,学习一下是不是有认知劈叉的地方。下图来自中金,金油互斥、北美减持黄金主力(强美元下,黄金这种美元替代品是要被嫌弃嫌弃的)、etf是减持主力(这东西就是类似纸货,不涉及实物金交割,也是引发价格剧烈波动的元凶之一。)

老铺黄金(06181.HK)2025年财报核心分析(截至2025.12.31,3月23日发布)

一、核心业绩(同比2024)

• 销售业绩(含税):313.75亿元,+220.3%

• 营业收入:273.03亿元,+221.0%

• 毛利:102.74亿元,+193.4%;毛利率37.6%(2024年41.2%),受金价上涨、调价滞后影响短期回落,10月第三次调价后回升至40%+

• 归母净利润:48.68亿元,+230.5%;净利率17.8%(2024年17.3%),规模效应提升(买黄金,请找深圳水贝四大家族,首饰五金这种品牌门店的溢价率太夸张了。)

• 基本每股收益:28.35元,+199.4%;拟派末期股息11.95元/股

二、渠道与结构(核心增长引擎)

• 线下(主力):收入226.46亿元,+204%,占比82.9%;单店年销近10亿元、坪效行业第一;新增10家、优化9家,聚焦一线/新一线顶奢商圈

• 线上(高增):收入46.57亿元,+341.3%,占比17.1%;618/双11天猫黄金类目第一,成交额分别破10亿、20亿

• 境外:收入同比+361%,国际化提速

• 会员:61万,+74.3%,复购与客群扩张显著

三、资产与现金流(关键风险点)

• 存货:160.44亿元(2024年40.88亿),+292%;备货应对旺季/扩店,存货周转216天(2024年195天)

• 负债:计息借款62.64亿元(2024年13.73亿),+356%;融资扩产备货,资产负债率47.8%(可控)

• 经营现金流:-68.48亿元(2024年-12.28亿),大额备货+预付款导致净流出,短期压力明显

四、增长驱动与风险

• 驱动:高端黄金奢侈品定位、品牌溢价、三次调价(5%-12%)、门店扩张、线上爆发、会员增长、金价上行周期

• 风险:存货高企、现金流持续为负、金价波动、调价滞后压缩毛利、扩店成本上升、监管合规

五、2026Q1前瞻(指引)

• 销售:190-200亿元;营收:165-175亿元;净利润:36-38亿元(约为2025全年70%+),延续高增

最后学习一下大摩最新财报分析。

4月6日大摩闭门会|老铺黄金中国峰会之行 核心要点(机构内部纪要)

一、核心评级与估值(大摩官方口径)

• 维持增持(Overweight),目标价1010港元(原23x PE下调至20x 2026E PE)

• 上调2026全年预测:营收+13%至420亿元(同比+55%)、净利润+14%至80亿元(同比+66%);2026Q1指引190-200亿销售、36-38亿净利(超预期)

• 估值:当前对应2026E仅13x PE,显著低于奢侈品/黄金赛道,存在修复空间

二、管理层核心沟通要点

1. 业绩与提价逻辑(核心)

◦ 2025全年313.75亿销售、48.68亿净利;2026Q1延续高增,单店坪效/客单价仍行业第一

◦ 定价:坚持每年2-3次主动调价(5%-12%),覆盖金价+品牌溢价;金价回调期不降价、靠品牌力稳需求,调价滞后毛利短期承压、后续修复至40%+(走向中石油中石化加油站成品油定价模式,国际油价降价我不降,国际油价上涨我必须涨价,汽油圈的顶奢中石油,柴油圈的劳斯莱斯中石化。)

◦ 会员:61万、复购率高;高净值客群(客单50万+)韧性极强,不受金价短期波动影响(22年之后买房肯定不如买黄金,不仅保值,还咔咔增值,但是普通人就别努力了,高净值人群是50w 50w买黄金的。)

2. 渠道扩张(增长引擎)

◦ 线下:聚焦一线/新一线顶奢商圈(SKP、恒隆、德基),单店目标年销10亿+;2026新增15-20家、优化低效店,严控选址、不盲目下沉(买Hermes小房子扣除配货后的保值率也比不上老铺,买chanel Jennie同款的保值率也更不上老铺。)

◦ 线上:天猫/抖音高增,占比目标提升至20%+;私域+会员运营强化复购(能把屌丝和富豪的钱同时拿过来并且还有高复购率,这赛道只有黄金能做到了。)

◦ 海外:新加坡首店(2025)、东京店(2026)落地,境外收入目标2026年翻倍

3. 财务与风险直面(关键)

◦ 存货:160亿+、周转216天,为旺季/扩店备货,主动囤金锁定成本;后续随销售消化、周转改善(跌价周期真的永远套保吗…毕竟香奈儿这种持续涨价不跌价模式,上行期是你好我好,进入经济下行期的时候,营收库存压力都会体现,会不断在内购会低价抛售,二级市场的价格决定一切边际定价,别怪马修老师设计不行,是定价问题。)

◦ 现金流:2025净流出68亿,短期压力大、无立即融资计划;2026Q1起销售回款改善、现金流有望转正

◦ 风险:金价大幅回调、需求放缓、扩店成本、监管合规、禁售期(6月底)

三、大摩多空判断与投资逻辑

• 看多核心:高端黄金奢侈品稀缺定位、强品牌溢价、单店模型极致、高净利、低估值、金价长牛周期

• 看空/风险点:存货高企、现金流持续为负、金价见顶/大跌、单店10亿目标兑现难度、估值依赖高增长持续性

• 关键观察:6月底禁售期、8月中报、金价走势、单店爬坡、现金流转正

四、机构共识与操作建议

• 短期:关注Q1业绩验证、金价企稳、现金流改善

• 中长期:若单店/提价/扩店兑现、现金流回正,估值有望修复至20x+,目标价1010港元

般若波罗蜜,急急如律令:投资有风险,入市需谨慎!

❤️❤️❤️今天就学到这了,喜欢我就请给我星标?+点赞?+打赏?感谢屏幕前最可爱的您陪我到这里?么么哒?~