这是人福医药的第3篇文章,长期基本面,请翻阅历史文章。

人福医药是一家专注于医药产业的综合性医药企业,公司围绕"MAGIC"发展体系,坚持“细分市场领导者,医药创新赶超者”战略定位,已在中枢神经、甾体激素及两性健康、维吾尔药等细分领域形成领导或领先地位。

一、医药工业板块(核心支柱):

医药工业板块实现营业收入142.14亿元,毛利率高达72.31%,同比提升4.12个百分点,是公司利润的核心来源。其中:

宜昌人福 :麻醉精神类药品实现营业收入约79亿元,同比增长约6%,核心产品注射用盐酸瑞芬太尼、盐酸氢吗啡酮注射液、盐酸羟考酮缓释片等销售额同比增长超过10%,麻醉药品国内市场份额超过60%,在50多个国家和地区实现药品注册和销售。

葛店人福 :聚焦两性健康细分领域,开展国际认证攻坚,巩固拓展客户资源,实现客户数量与订单销量双增;制剂业务新获批黄体酮软胶囊、甲泼尼龙片、盐酸达泊西汀片等新品种。黄体酮原料药全球市场份额第一。

新疆维药 :维吾尔民族药领军企业,积极布局中亚市场,祖卡木颗粒等6个产品已在中亚国家注册销售,国际产业园项目一期稳步推进。

二、医药商业板块

医药商业板块实现营业收入97.04亿元,同比下降12.89%,毛利率12.90%,同比下降1.36个百分点,主要受“归核聚焦”战略推进、业务结构优化影响。湖北人福持续推进DTP药房和三医服务中心特色零售业务布局;北京医疗巩固了大诊断解决方案服务领域在区域市场的领先地位。

三、国际业务板块

国际业务板块实现营业收入约32.61亿元,同比增长0.80%。

美国市场 :EpicPharma、宜昌人福等子公司积极应对关税影响,稳固市场份额,美国仿制药业务实现营业收入约19.40亿元,经营规模基本保持稳定。

欧洲市场 :PaionPharma立足德国,积极开拓欧洲创新药商业化业务;宜昌人福盐酸氢吗啡酮注射液在德国获得上市许可,咪达唑仑注射液在法国、德国获得上市许可。

非洲市场 :人福马里、人福非洲、人福埃塞等子公司加强资源整合联动,积极克服当地政局动荡等困难,累计获得近190个药品注册文号。

截至2025年底,公司已累计获得230余个FDA批准的ANDA文号,国际化体系已形成并初具规模。

根据国家统计局数据,2025年规模以上医药制造业企业实现营业收入24,870亿元,同比下降1.2%;实现利润总额3,490亿元,同比增长2.7%,利润指标好于上年同期水平。

国家药监局统计数据显示,2025年我国已批准上市的创新药达76个,大幅超过2024年全年48个,对外授权交易总额超1,300亿美元,均创历史新高;我国在研新药管线约占全球30%,位列全球第二。

五、公司所处细分领域前景

麻醉药市场:宜昌人福作为麻醉药品定点研发生产基地,麻醉药品国内市场份额超过60%,随着手术量增长、舒适化医疗需求提升、镇痛意识增强,麻醉药市场需求持续扩大。同时,国家对麻醉药品严格管控形成政策壁垒,有利于维持公司市场领先地位。

甾体激素及两性健康市场: 随着人口老龄化、健康意识提升,两性健康产品需求增长,该领域具有广阔的市场空间。

国际仿制药市场: 2025年美国仿制药市场规模为967.8亿美元,预计到2034年将达到1,292亿美元,2026-2034年复合年增长率3.3%。公司已在美获得230余个ANDA文号,具备先发优势。

民族药市场: 新疆维药聚焦维吾尔药产业,随着国家对民族药政策支持力度加大,中亚市场拓展空间广阔。

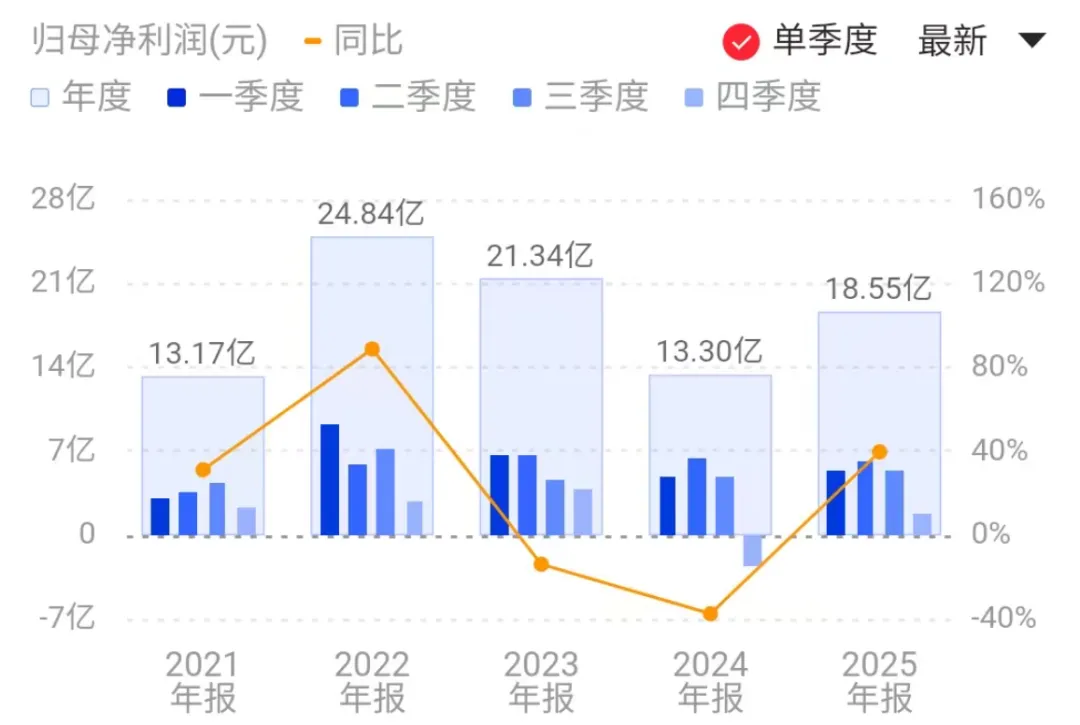

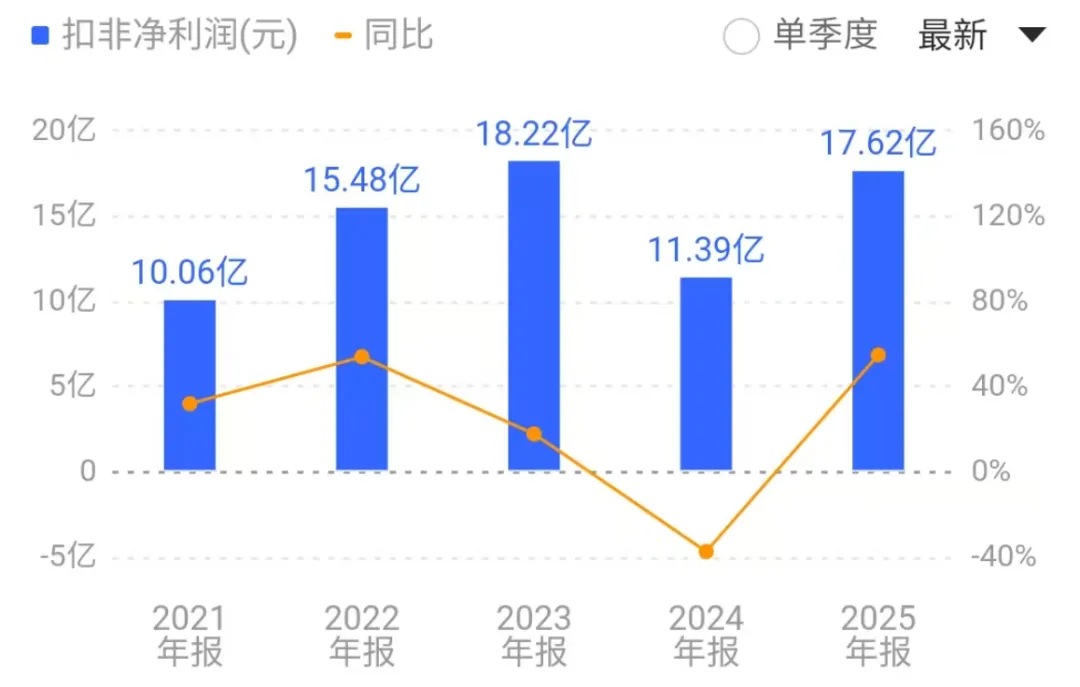

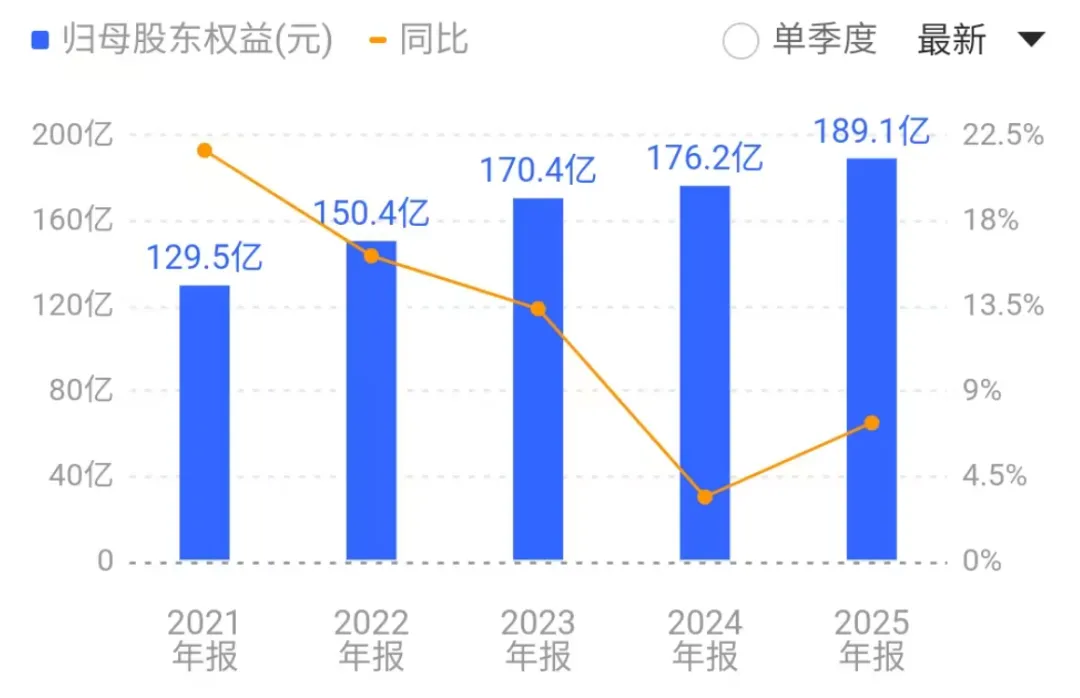

财务分析

净资产数据,持续稳增长,可见新的管理层上任后成效还是非常明显的。

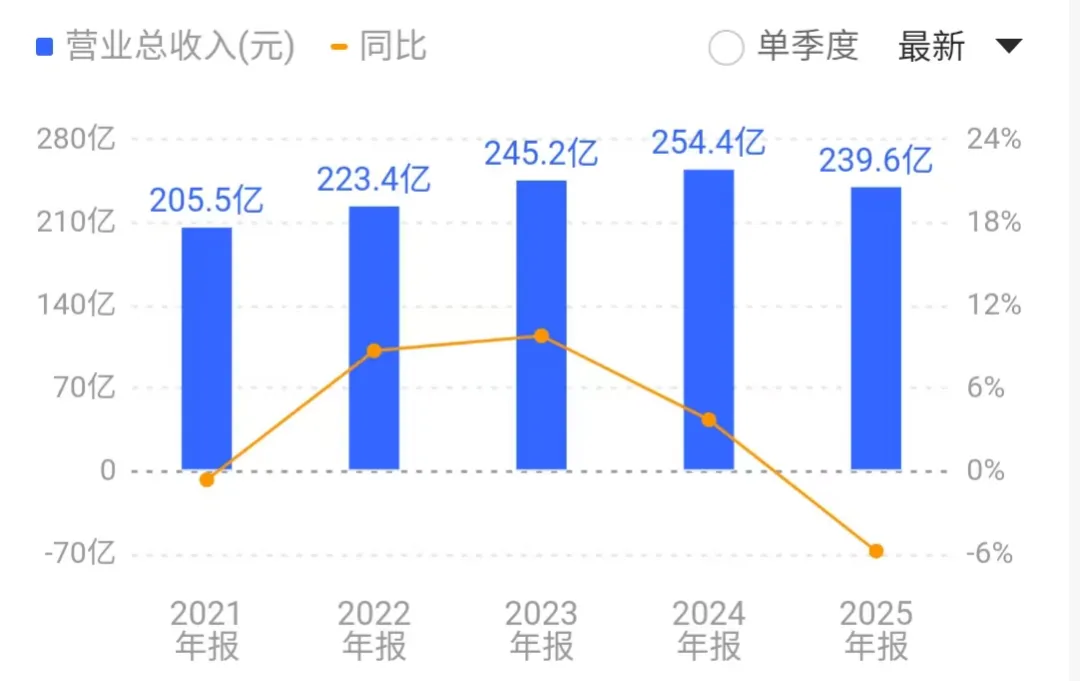

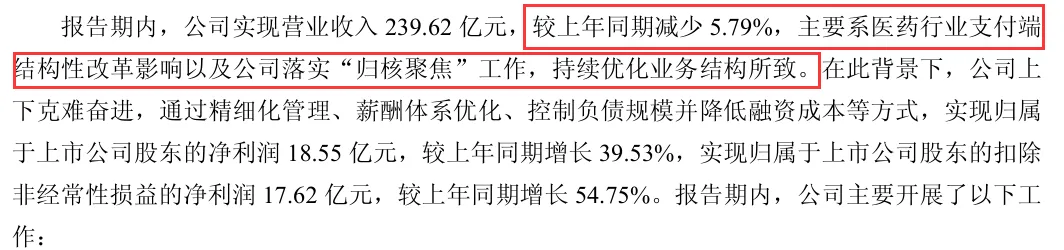

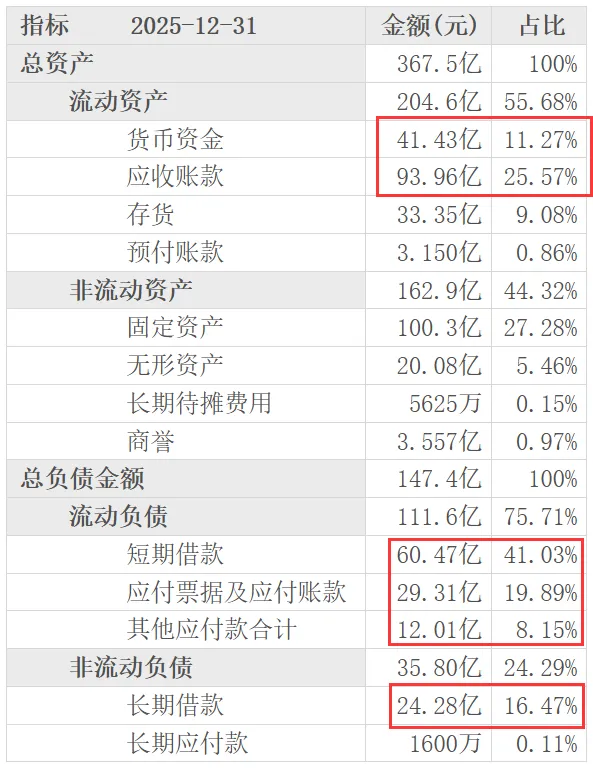

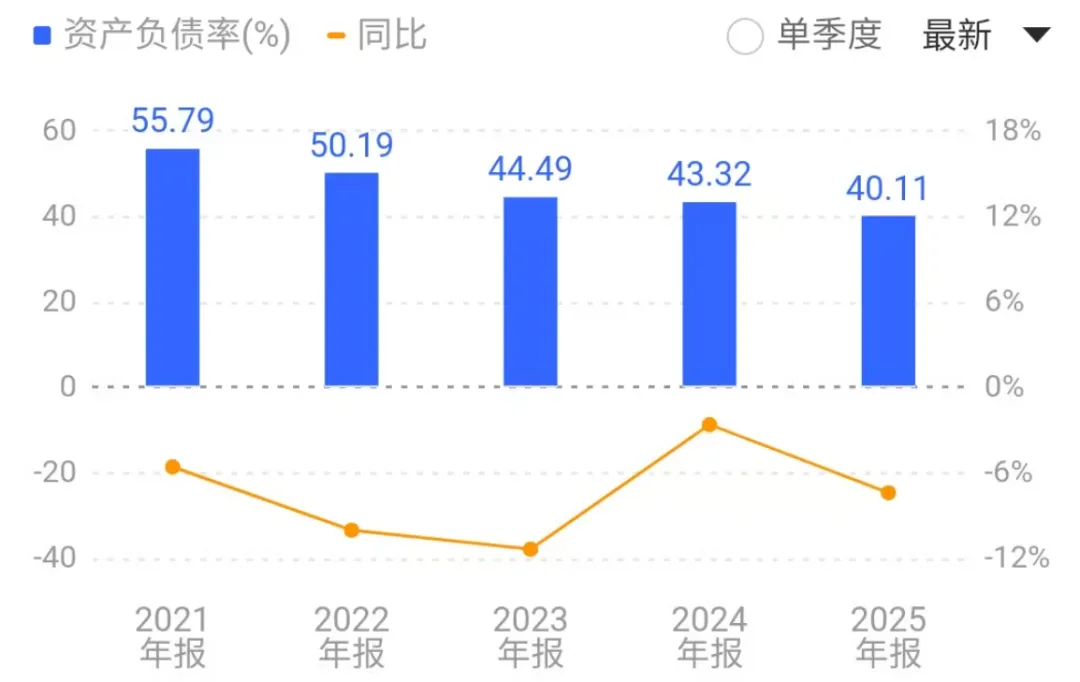

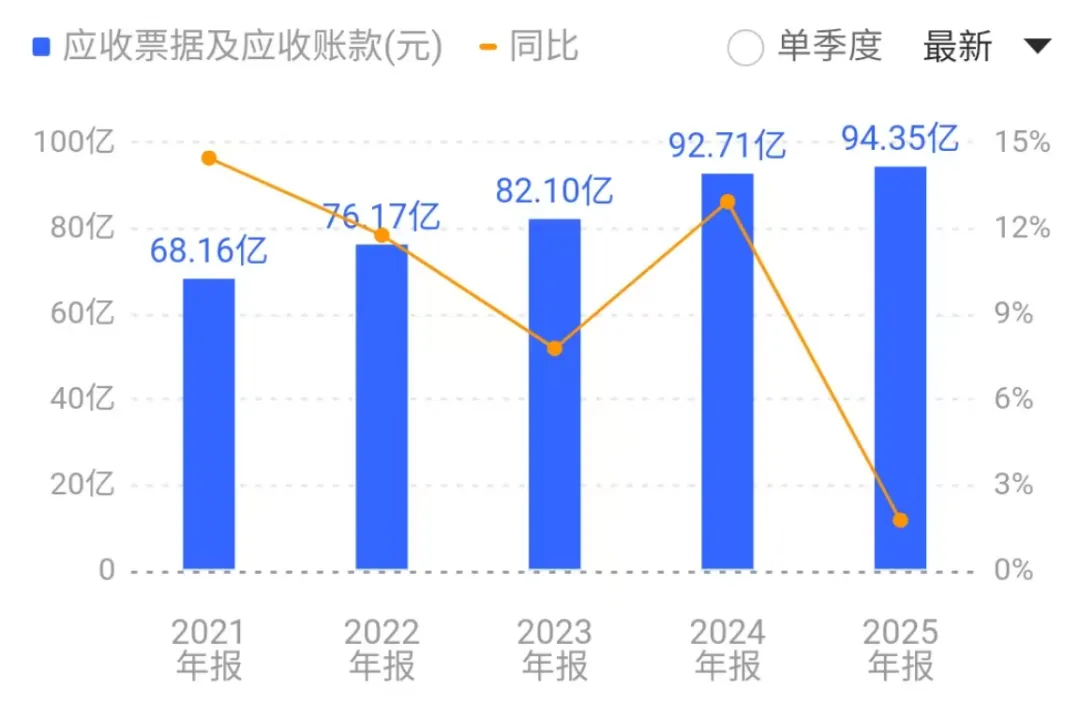

资产负债表数据,货币资金难以覆盖短期债务,压力较大。应收账款依然高企,比年中时少了几亿,比应付账款多了50亿。资产质量依然较差,不过相比年中的情况要改善了一些。

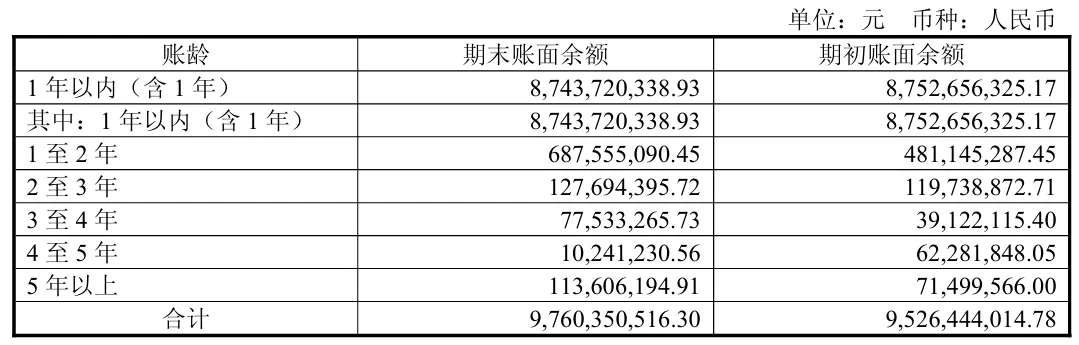

目前账龄结构还算健康,坏账准备充足,2026年大概率不会大规模减值。

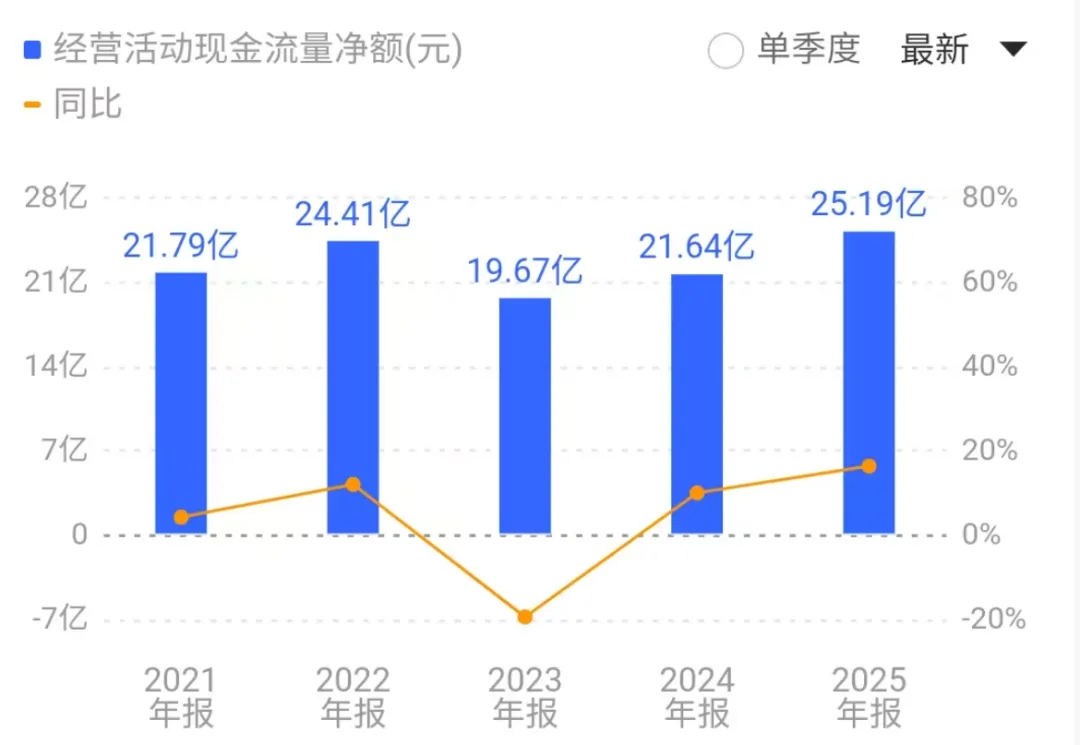

经营现金流净额,2025年同比增长16.38%,且远超净利润,现金流的质量还是很好的,所以即使公司债务压力较大,但风险可控。2025年自由现金流为 17.86 亿。

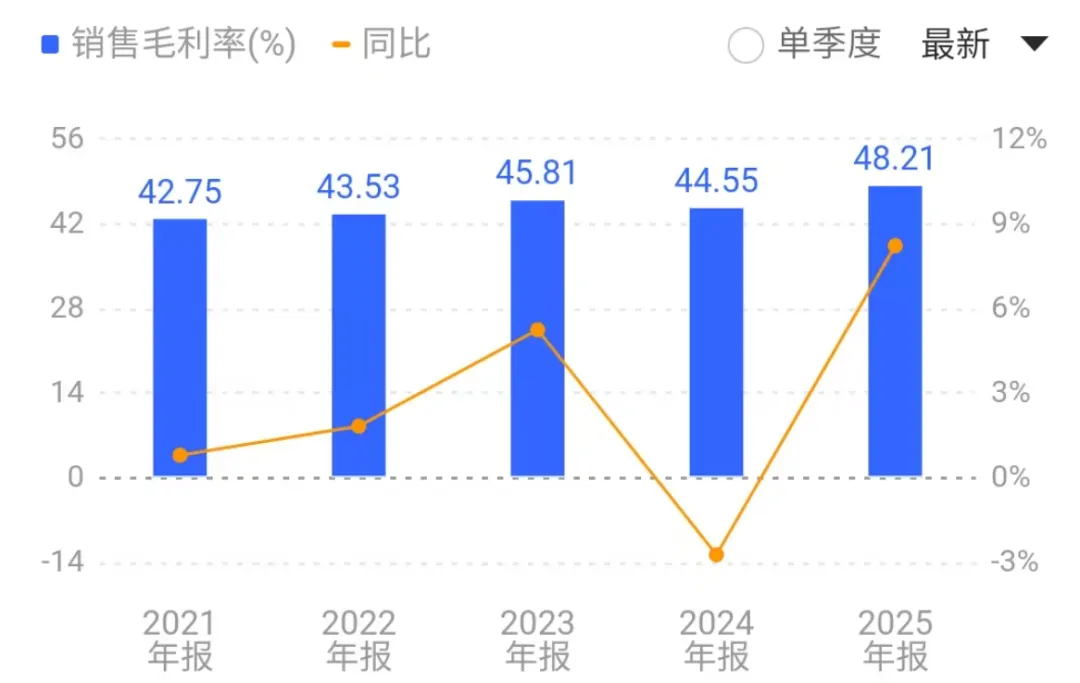

毛利率数据,2025年同比增长了8.22%,这是业务整改聚焦后的成效。48%的毛利率还是很不错的。

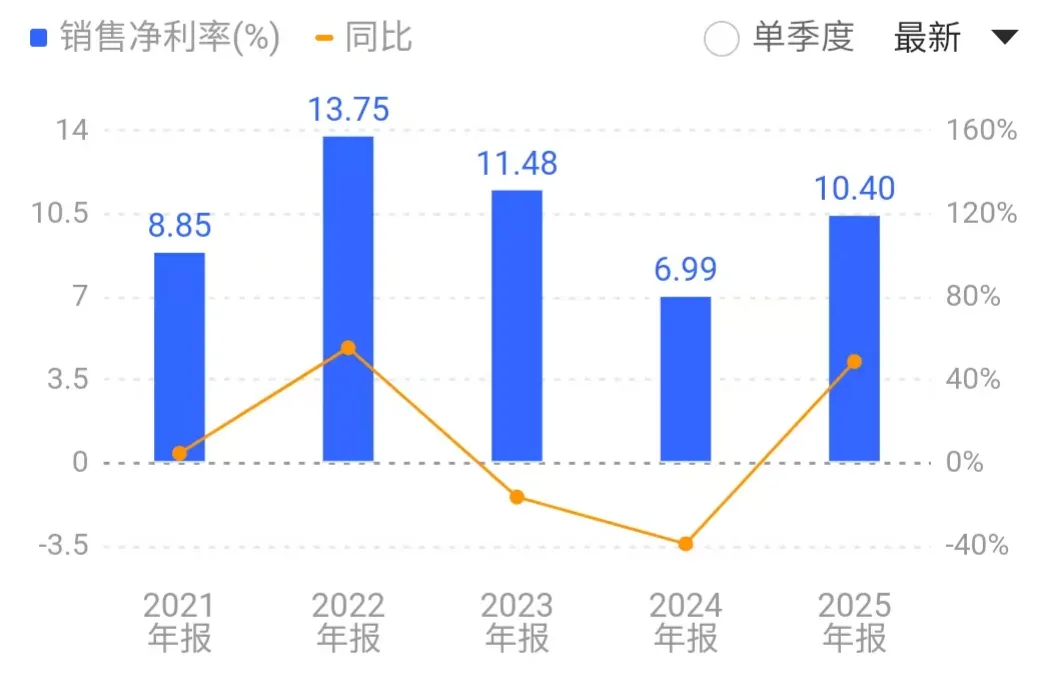

净利率数据,2025年同比有不错的改善,不过在医药行业,这个净利率确实不算高。

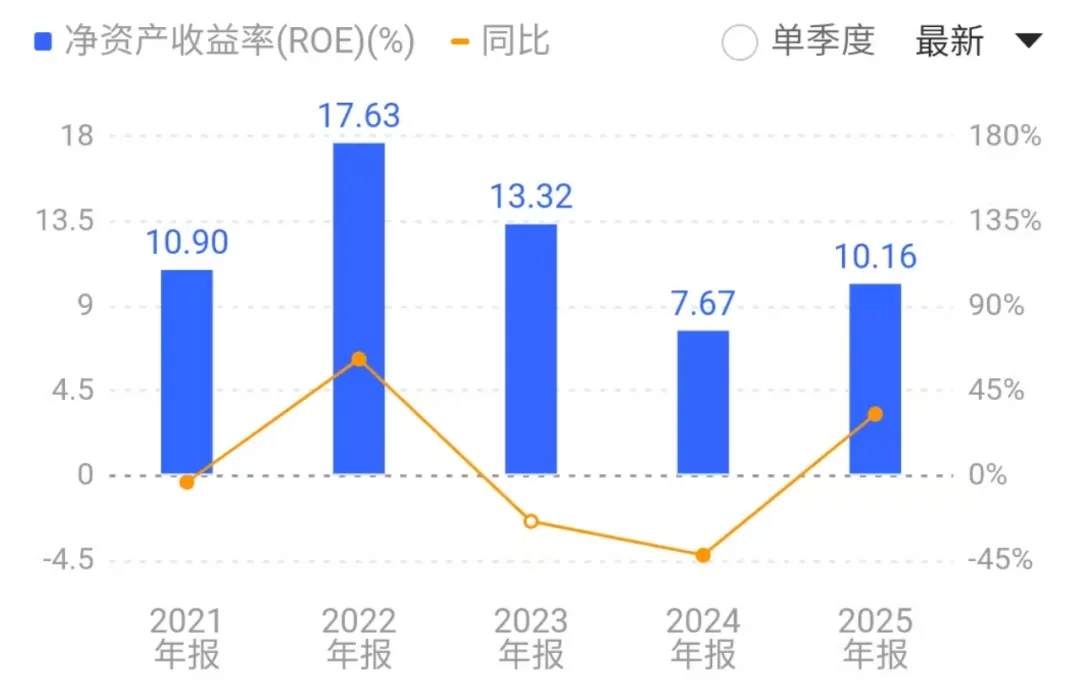

最后是ROE数据,目前回到10.16倍,希望以后能逐步回到15%以上的。

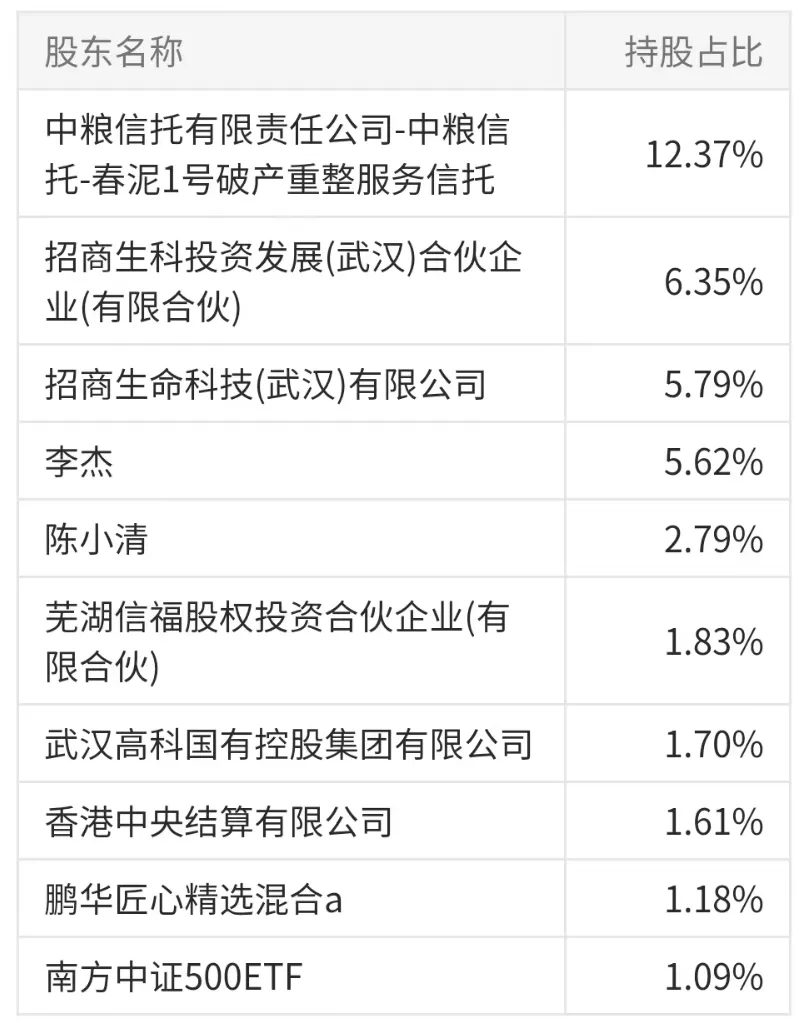

股东和机构

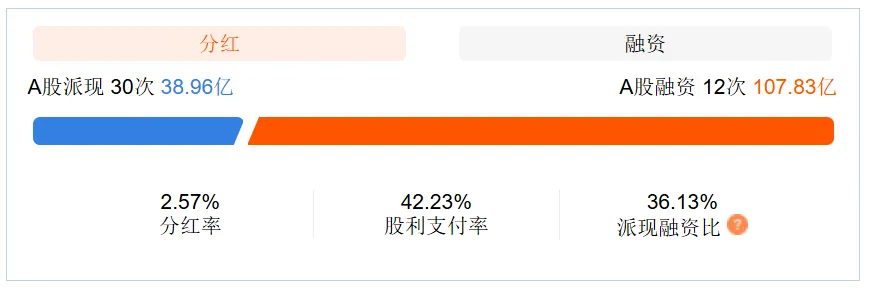

分红和融资

2025年公司拟向全体股东每10股派发现金红利4.80元(含税),拟派发现金红利合计7.83亿元,占当期归属于上市公司股东净利润的42.23%。最近三个会计年度累计现金分红23.02亿元,现金分红比例高达129.79%。

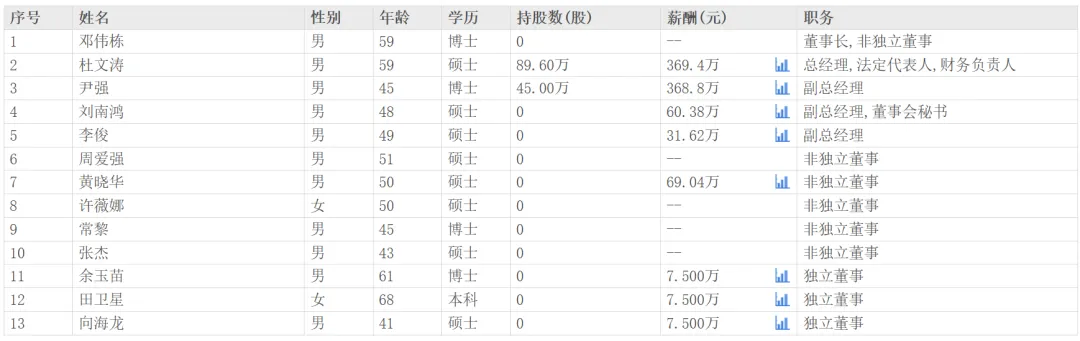

实控人和管理层

和年中的管理层对比了下,少了一个郑承刚(副总经理)。

新管理层战略体系:“MAGIC”发展框架,招商局入主后的战略重构:

M(矩阵),优化产品矩阵,聚焦麻醉、甾体激素、维吾尔药三大核心板块。

A(麻醉),巩固麻醉药品核心优势,多个产品市场第一。

G(国际化),加快国际化发展,美国仿制药稳定,欧洲创新药商业化加速。

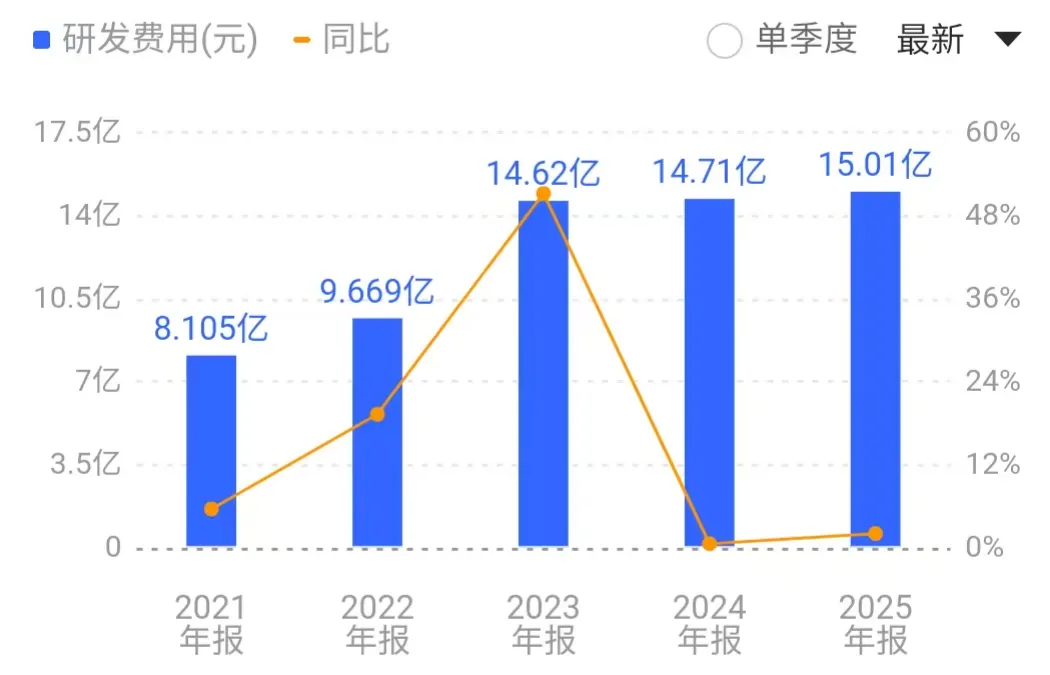

I(创新),落实创新战略,2025年研发投入15.01亿元,同比增长2.05%。

C(资本),加强资本支持,拟定向增发30-35亿元用于创新药研发。

就目前国际化发展,还没有看到实质性的业绩,需要再等等。

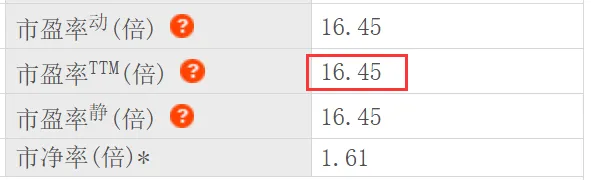

估值分析

目前16倍的TTM我觉得在合理范围之内,按理说医药公司经常给到四五十倍的市盈率,这个估值是不是挺便宜的了。主要是考虑到公司高企的应收账款,未来可能有不少的减值。另外,公司的海外营收,如果能开启增长,或许估值就能打开了,且等着吧。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众