西安综改公司行业研究

行研报告

铜箔行业研究

铜箔行业概况

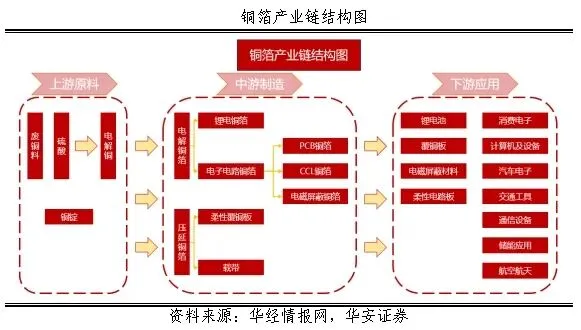

铜箔下游应用广泛,电解制备为主流工艺。铜箔是锂电、电子领域重要的基础材料,主要用于集成电路板、锂电池电极等产品的生产,下游应用领域广泛。按照应用领域的不同,铜箔主要分为两大类,锂电铜箔和标准铜箔,标准铜箔主要应用于覆铜板(CCL)和电路板印制(PCB)领域,锂电铜箔则是主要应用于锂离子电池的制造。根据制备工艺的不同,铜箔可分为压延铜箔与电解铜箔两大类,其中压延铜箔具有较好的延展性,是早期软板制程所用的铜箔,可以应用于柔性覆铜板领域;电解铜箔应用领域更为广泛,是目前市场上的主流铜箔产品,国内绝大多数铜箔生产企业也采用电解法。

○ 制造工序 ○

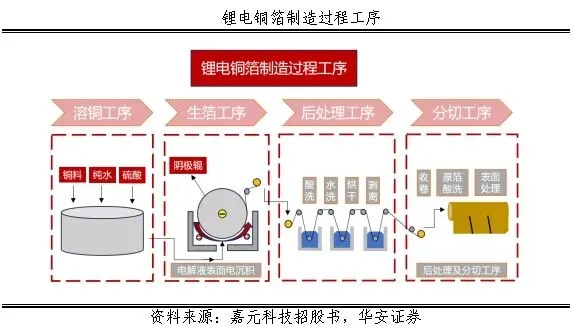

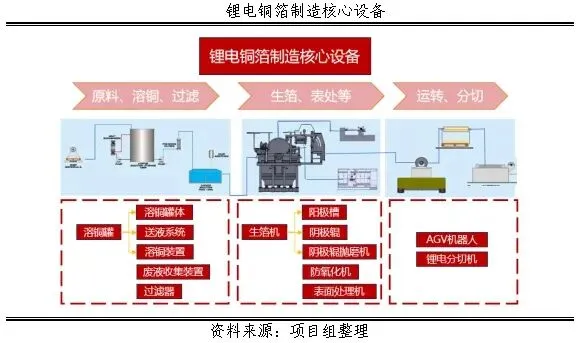

电解铜箔的制造主要有四大工序,分别为溶铜,生箔,后处理和分切工序。

溶铜工序

溶铜工序即将铜料、水和硫酸加入溶铜罐中,进行鼓风加热以加快罐中的固液、固气、液气反应,制得电解液;然后利用硅藻土过滤器等过滤设备将电解液中除Cu2+、H+以及SO₄²⁻外其他影响铜箔生成质量的离子进行过滤净化,提高电解液纯度,为生箔工序提供符合标准的电解液。

生箔工序

生箔工序是铜箔制备的核心工序,生箔机在此工序中起到核心作用。在生箔机的阳极槽中,在直流电的作用下,电解液中的阳离子Cu2+向阴极移动,获得两个电子后在阴极辊的钛筒表面电沉积生成原箔,随着阴极辊的不断旋转生成目标厚度的铜箔并被收卷剥离。

后处理工序

获得原箔后需对其进行表面处理使其产品质量技术指标符合客户要求;原箔经过酸洗,水洗,防氧化等表面处理后可以提升铜箔自身各项性能。

分切工序

对铜箔进行分切、检验、包装,使其符合客户对于铜箔的品质、幅宽、重量等要求。

电解铜箔装备核心产品包括:溶铜罐、生箔机、阳极槽、阴极辊、防氧化机、表面处理机等生产设备如下图所示:

○ 竞争格局 ○

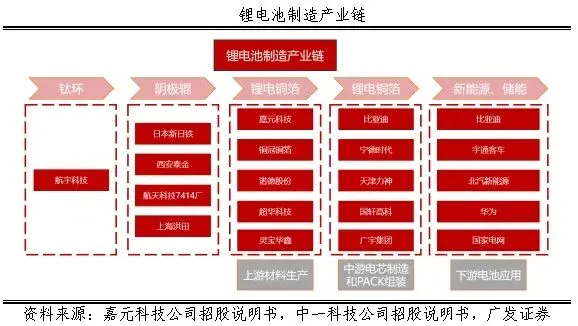

锂电铜箔是锂离子电池制造过程的重要材料,而阴极辊是锂电铜箔一体机制造的核心部件。阴极辊是指在电解制造铜箔时作为辊筒式阴极,使铜离子电沉积在它的表面而成为电解铜箔。核心部件阴极辊的主要生产厂商包括日本新日铁、西安泰金、航天科技7414厂、上海洪田等。

而处于锂电铜箔材料生产领域,行业内主要竞争企业包括德福科技、嘉元科技、铜冠铜箔、诺德股份等,未上市头部企业包括龙电华鑫、华创新材;2023年行业CR4(龙电华鑫、德福科技、嘉园科技、华创新材)为47.3%,总体格局较为稳定。

○ 市场规模 ○

历史情况及预期:截至2023年底,我国电解铜箔总产能为167万吨,总产量94万吨,产能利用率为56.3%,开工率较低,产能阶段性过剩,2021-2023年国内电解铜箔产能增速分别为18.7%、57.4%、47.8%,2024年仍有68万吨在建产能计划投产,产能增加40.7%,新增产能建设增速放缓,但整体新增产能增速超下游需求增长速率,铜箔产能仍将过剩。目前行业处于成本支撑阶段,2023年12月6μm高端锂电铜箔加工费已降至2万元/吨以下,预测竞争加剧情形下,部分产能建设延缓,无效、低端产能将陆续淘汰。

市场规模预测:动力电池需求的持续快速增长,储能电池长期趋势向好,推动锂电铜箔市场增大,基于全球锂电池需求量预测假设、各厚度尺寸锂电铜箔单GWh铜耗量、多家公司招股书披露的各厚度尺寸锂电铜箔单价、市场渗透率数据,参考单价价格下行趋势、市场渗透率逐年攀升、复合铜箔渗透率提升的情况,基于以上假设,预测未来各厚度尺寸锂电铜箔的单价与渗透率,4.5μm锂电铜箔市场空间2025年为220亿元,全球锂电铜箔市场空间2025年达到1100亿元以上。

西安综改 •行研报告

法律声明

本文只是转发西安综改基金行业研究报告部分观点,订阅者若使用本文所载内容,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对本文所载内容产生理解上的歧义。订阅者如使用本文所载内容,须寻求专业指导及解读。

本文所载内容不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本文所载内容进行评估,根据自身情况自主做出投资决策并自行承担投资风险。对依据或使用本文所载内容造成的任何后果,西安综改基金或其关联人员均不承担任何形式责任。

未经书面许可,任何机构和个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本文。

END