算力的尽头是能源,绿电的出路是AI。

2026年政府工作报告首次将“算电协同”纳入国家级新基建工程。这不是一句口号,而是一道政策硬约束——国家枢纽节点新建算力设施绿电应用占比不低于80%。这一红线,正在彻底重构AI基础设施的投资逻辑与价值评估体系。

本文将系统梳理算电协同的产业逻辑、三层投资架构以及具体的配置策略,帮助读者建立一套从宏观趋势到微观选股的系统性投资方法论。

01 算电协同:从政策硬约束到产业新范式

2026年3月,国家发改委、能源局、数据局等五部门联合发布刚性政策,明确全国八大“东数西算”国家枢纽节点新建、扩建数据中心,绿电消费比例必须不低于80%。这一要求并非行业倡议,而是项目审批、并网、运营的核心准入门槛——未达标项目一律不予通过。

政策的威力有多大?从措辞变化即可见一斑:此前2025年的政策表述是“力争”实现80%的目标;而到了2026年,国家数据局明确改为“确保”达标,且以绿证为唯一核算凭证,实行一票否决。

在配套约束上,西部枢纽新建数据中心PUE(电能利用效率)必须≤1.2,东部≤1.25,未达标项目面临能耗核减、惩罚性电价、关停整改等处罚。此前国内超大型数据中心绿电平均占比仅30%-50%,80%红线直接翻倍要求,纯火电供电的数据中心彻底失去枢纽落地资格。

1.2 产业逻辑:AI是“电老虎”,算电协同是唯一解

电力成本占数据中心总运营成本超60%,一度电差价直接决定企业盈利空间。西部依托绿电直连模式,实现电价大幅下探:西部绿电直连电价可低至0.28-0.36元/度,而东部传统市电电价高达0.6-0.8元/度,单度电成本下降50%以上。

更关键的是,AI算力需求正呈现指数级增长。据中国信通院数据,2025年我国算力中心用电量达1960亿千瓦时,同比增长18.1%。预计到2030年,中国数据中心用电量将超7000亿千瓦时,占全社会用电量5%以上。

与此同时,AI算力密度也在飙升。英伟达GB200/300等高端AI芯片功耗突破1,200-2,700W,单机柜功率密度从传统的20-30kW跃升至120kW以上。传统风冷单机架功率密度通常低于50kW,而液冷(尤其是双相液冷)可支持120kW以上。风冷已触及物理极限,液冷从“可选项”变为“必选项”。

1.3 算电协同的投资空间:7万亿浪潮下的价值重估

国盛证券测算,“十五五”期间算电协同相关总投资预计超7万亿元。国家电网已宣布“十五五”期间固定资产投资预计达4万亿元,较“十四五”增长40%;南方电网2026年固定资产投资安排1800亿元,连续五年创新高。

算电协同并非“东数西算”的简单升级版,而是将AI产业的算力需求与能源电力系统进行一体化规划的顶层设计。其核心要义在于打破“算力”与“电力”的行业壁垒,实现两大关键基础设施的协同优化,让电网从“传统基建”的周期性轨道,推向了“新质生产力”的成长性赛道。

02 AI基础设施三层架构:芯片、传输、散热

2.1 芯片层:从GPU军备竞赛到ASIC专用化

当前算力芯片格局呈现两个并行方向:

训练端:英伟达Blackwell Ultra GPU主导,单卡功耗1000W。Rubin平台已进入规划阶段,采用解耦合推理架构。

推理端:ASIC芯片渗透率快速提升。Groq LPU、华为昇腾910B等国产方案实现规模化落地。

国产替代:寒武纪思元、海光DCU形成双技术路线。

全球算力规模同样印证了这一趋势。据中国信通院数据,截至2025年6月,全球计算设备算力总规模达4495EFlops,同比增长117%;我国计算设备算力总规模达962EFlops,全球占比约21%,同比增速73%。

投资关注点:

技术代际:Blackwell→Rubin→Feynman,英伟达一年一更的技术路线图

生态壁垒:CUDA生态 vs 开源框架(PyTorch、MindSpore)的竞争格局

国产进度:信创市场渗透率从政务向金融、制造等行业拓展的节奏

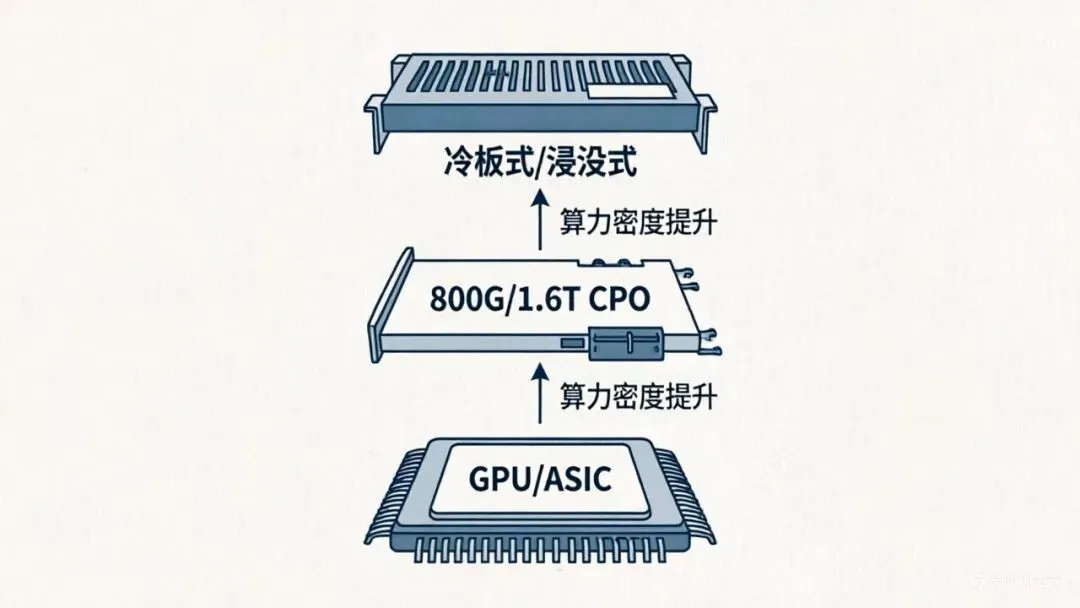

2.2 传输层:光模块与CPO的技术跃迁

随着AI集群规模从千卡向万卡演进,数据传输带宽需求呈几何级数增长。

市场数据:据东吴证券2026年3月研报,2026年全球光模块出货量有望突破7000万支,其中800G以上超高速模块占比将超7成,规模达5200万支,头部厂商的800G、1.6T产品出货量将实现翻倍甚至10倍级增长。LightCounting也上调了预测,预计2026年800G光模块出货量将增长一倍以上,1.6T芯片组的销售额将在2026年超过20亿美元。

技术演进路径:

当前主流:800G光模块

2026年:1.6T光模块大规模放量

未来方向:CPO(共封装光学),将光器件与芯片直接封装,降低功耗30%+

投资逻辑:光模块是算力基建的“刚需品”,短期业绩兑现最稳;CPO是未来技术方向,但短期处于概念验证阶段,需区分配置节奏。

2.3 散热层:液冷从“可选项”到“必选项”

当单机柜功率突破50kW,传统风冷已触及物理极限。液冷技术成为高密度算力集群的入场券。

渗透率数据:TrendForce预测,AI服务器液冷渗透率将从2024年的15%飙升至2026年的76%。高盛更乐观,预测全球服务器冷却市场2025-2027年将迎来爆发式增长,液冷渗透率将从2024年的15%跃升至2027年的80%。

国内市场同样加速。据IDC预测,中国液冷服务器渗透率2026年将跃升至37%,2027年突破50%临界点,2030年攀升至82%接近饱和。

价值量分析:英伟达GB200单颗对应液冷价值1110美元,单机柜(72颗)价值7.99万美元;GB300单颗对应液冷价值1409美元;高端R200芯片功耗1.8-2.3kW,单卡液冷价值量或达2400美元。

03 投资框架构建:从宏观趋势到微观选股

3.1 宏观趋势判断:三重驱动因子

因子一:政策周期

2026-2027年:80%绿电红线全面执行期

2028-2030年:绿电占比进一步提升,PUE要求趋严

投资节奏:超短期看电力输配,短期看发电侧,中长期看储能与智能电网

因子二:技术迭代周期

芯片:1-1.5年一代(Blackwell→Rubin→Feynman)

光模块:1-2年一代(400G→800G→1.6T→3.2T)

液冷:渗透率从5%向60%+快速提升

投资节奏:硬件基础层(2024-2026)→能效优化层(2026-2028)→场景应用层(2028-2030)

因子三:资本开支周期

北美五大CSP(云服务提供商):2026年资本开支持续高增长

国内算力投资:2026年预计高速增长

全球AI基建总规模:2026-2030年需求巨大

3.2 中观产业链映射:四大受益板块

根据国盛证券等机构研报,算电协同产业链可以清晰划分为四大受益方向:

3.3 微观选股策略:高确定性 vs 高爆发性的双轨配置

高确定性资产(建议仓位60-70%):

特征:收入可见度高、盈利质量好,但赔率有限

领域:算力芯片、存储、网络、能源等基础设施层

筛选标准:

订单锁定率(未来6-12个月产能排满)

毛利率趋势(技术升级带来的溢价能力)

现金流质量(经营性现金流/净利润>0.8)

国产替代进度(信创市场占有率提升速度)

高爆发性资产(建议仓位20-30%):

特征:赔率足够高,但确定性需要持续验证

领域:AI应用层软件、智能体、端侧硬件、机器人

筛选标准:

词元消耗量增速(月环比增长>30%)

商业化场景验证(标杆客户复购率)

技术壁垒(专利数量、研发团队背景)

估值弹性(PEG<1.5,市销率PS<15)

杠铃策略实施:用高确定性资产构筑安全垫,覆盖市场波动;用高爆发性资产创造超额收益,提升组合弹性;剩余10%仓位保留现金,应对极端市场情况。

04 风险提示:技术迭代、估值泡沫与周期波动

4.1 技术迭代风险:摩尔定律的加速与失效

AI芯片正经历“一年一代”的快速迭代,投资需警惕:技术路线切换(从GPU到ASIC,再到存算一体);生态锁定风险(CUDA生态的强大护城河 vs 开源框架的突围可能);国产替代进度(工艺制程限制下的性能差距缩小速度)。

应对策略:分散配置不同技术路线代表公司;重点关注具有平台化能力的企业(软硬一体);跟踪研发投入占比(>15%为健康水平)。

4.2 估值泡沫识别:从PE到PEG再到FCF/Capex

当前部分AI基础设施标的估值已处历史高位,需建立多维评估体系:

估值锚切换路径:

第一阶段:PE估值(适用于业绩稳定期)

第二阶段:PEG估值(适用于高增长期)

第三阶段:FCF/Capex(适用于资本开支高峰期)

泡沫预警信号:市销率PS>20且营收增速<50%;市盈率PE>80且净利润增速<30%;市值/研发投入>100(过度透支技术预期)

安全边际构建:优先选择现金流/净利润>1的企业;关注自由现金流(FCF)转正时间点;警惕应收账款增速>营收增速的标的

4.3 周期波动应对:资本开支的潮起潮落

AI基础设施投资具有明显的周期性特征:

上行周期特征(当前阶段):资本开支增速>30%;产能利用率>85%;毛利率持续提升

下行周期预警信号:存货周转天数快速上升(>60天需警惕);预收账款增速放缓或下降;在建工程转固节奏加快但营收未同步增长

周期穿越策略:上游优先(材料、设备)→中游(制造)→下游(应用);紧抓技术代际切换窗口(新旧产能更替期);在行业低谷期加仓龙头,高峰期减仓跟风标的

05 普通人如何参与

算电协同涉及绿电、特高压、储能、光模块、液冷等多个细分赛道。普通投资者很难判断哪家公司在技术迭代中能笑到最后。

正确的姿势:选择覆盖产业链的行业ETF,分散风险,同时享受板块整体上涨的红利。

06 结语:从算力基建到智能经济的价值跃迁

算电协同不仅是政策要求,更是AI产业发展的物理定律。当单机柜功耗突破120kW,当绿电占比成为项目准入硬门槛,当液冷从“可选项”变为“必选项”,AI基础设施的投资逻辑已发生根本性重构。

正如博时基金电力ETF基金经理尹浩所言:“算电协同本质上就是让算力和电力双向智能匹配。一方面,电支撑算,给算力提供稳定、低价、绿色的电力;另一方面,算优化电,帮助电网削峰填谷,消纳新能源发电。”

对于投资者而言,这既是一场需要技术洞察的硬仗,也是一次系统性把握产业趋势的机遇。从芯片层的国产替代突破,到传输层的技术代际跃迁,再到散热层的物理极限挑战,每一个环节都孕育着结构性机会。

但投资的核心,始终是平衡确定性与成长性。用高确定性资产构筑安全边际,用高爆发性资产提升组合弹性,在技术迭代的浪潮中,寻找那些真正具备平台化能力、生态化思维和持续创新动力的企业。

最终,AI基础设施的价值,不仅体现在财务报表的营收增长,更体现在对智能经济基座的夯实。当算力像电力一样成为普惠资源,当AI能力像互联网一样融入千行百业,那些在基础设施层默默耕耘的企业,将成为新时代的价值创造者。

(本文根据公开信息整理,不构成投资建议。市场有风险,投资需谨慎。)