近期,Greener 发布了最新的巴西分布式太阳能市场数据。Greener 是巴西专注于光伏领域的知名咨询机构,其调研数据来源于超6500家经验证的行业企业,其赞助商涵盖 BelEnergy Energia Solar, DAH Solar Brasil, Fotus Distribuidora Solar, Intelbras, Solan Group, SolarCockpit, Soollar, WEG 等巴西头部光储企业。

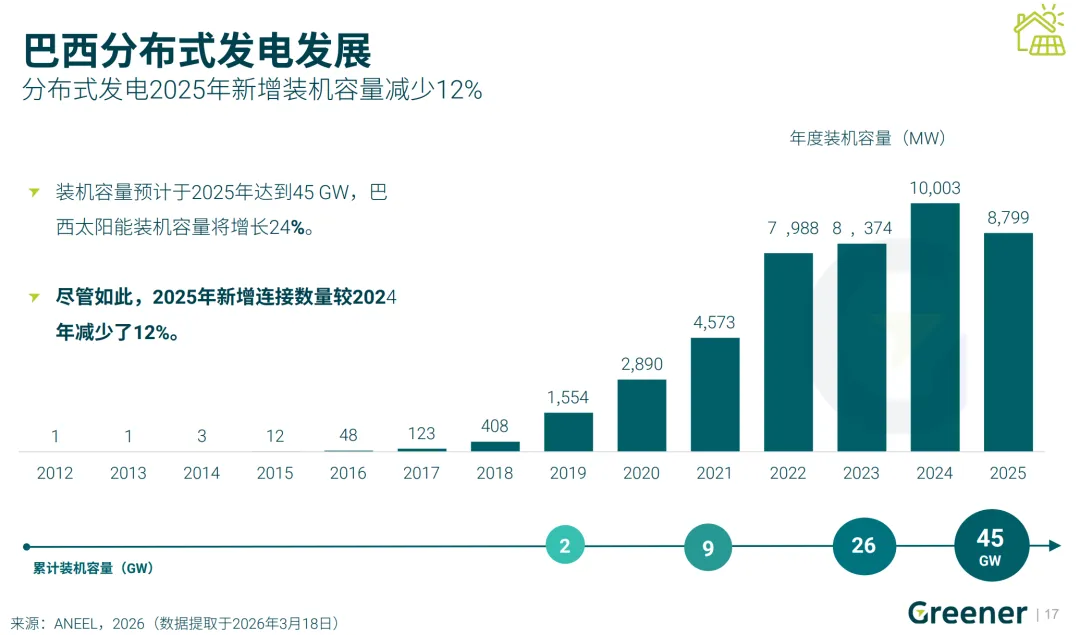

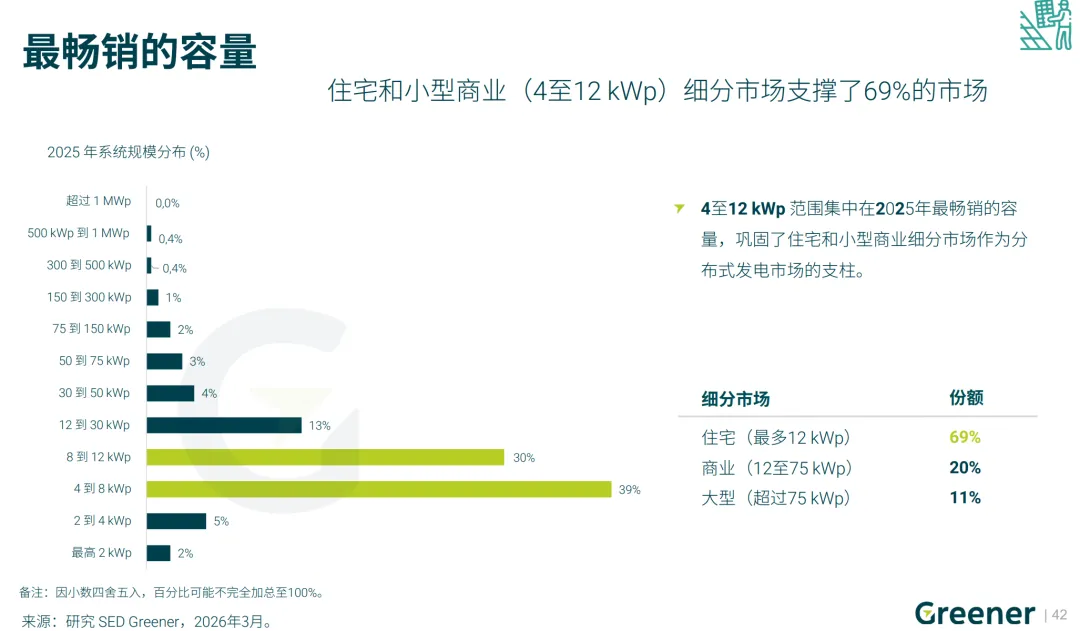

核心数据显示:2025年巴西分布式发电新增并网量萎缩12%(新增容量8.8 GW,吸引投资237亿雷亚尔),而住宅类装机逆势创下历史纪录,占新增装机总量的 57%;市场重心从“大中型项目”向“微型住宅系统”转移 市场呈现明显的“小型化”趋势,4至12 kWp的住宅和小型商业系统支撑了高达 69% 的市场份额;业务增长引擎从“纯光伏”转向“光储充一体化”。

一、市场大盘与细分领域数据:住宅逆势爆发与价格反常

2025年,巴西整体分布式发电新增并网量萎缩了12%(新增容量8.8 GW),但市场内部呈现出剧烈的结构性分化。

1. 细分市场装机表现

- 住宅类市场逆势爆发(核心主力):

住宅类光伏装机容量占比创下历史纪录,占据了新增装机总量的57%。规避并网限制的4至12 kWp住宅和小型商业系统成为绝对主力,支撑了高达69%的市场份额。 - 工商业与大中型项目大幅下滑:

商业类装机占比自2023年持续下滑至24%;农村和工业类分别保持在11%和7%。从系统规模看,500 kWp以上大型电站组成的“迷你分布式发电”新增安装量大幅下降31%,而75 kW以下的微型系统仅微跌6%。

2. 进口、供应链与成本结构

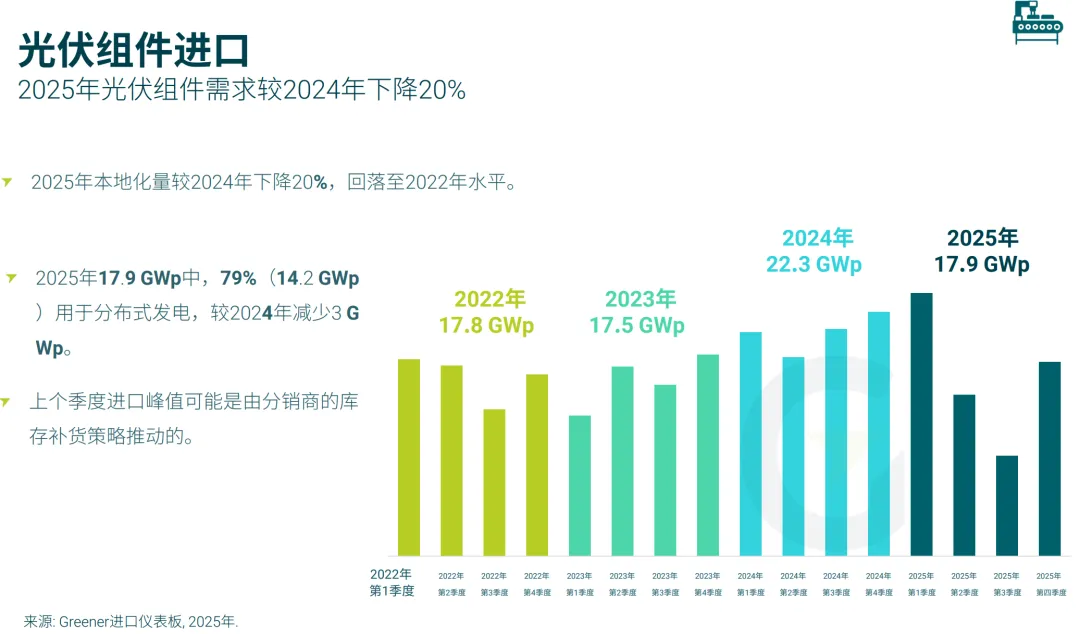

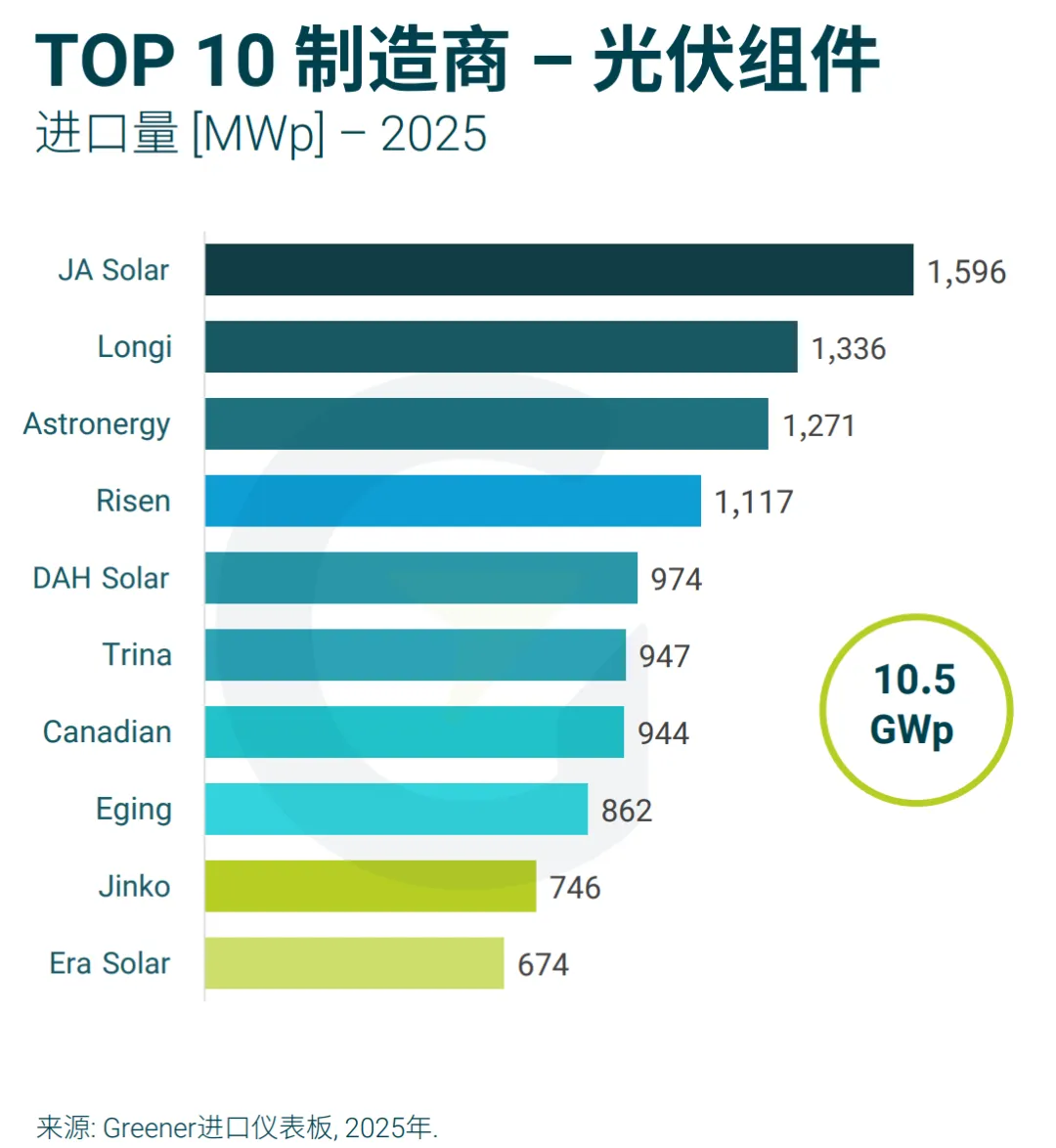

- 进口量回落:

2025年巴西光伏组件进口量为17.9 GWp,同比下降20%,回落至2022年的水平。其中,79%(14.2 GWp)专门用于分布式发电。 - 成本构成:

由于“前关税豁免”政策结束,进口税率升至25%,导致光伏组件的“国产化综合成本”稳定在CIF(到岸)价格的高达44%。此外,运费和保险费在2025年也有所上涨,达到8.23%。

3. 反常的系统价格趋势:设备降价 vs 服务涨价

截至2026年1月,整体光伏套件价格平均下降了17%。4 kWp的住宅光伏系统均价同比下降约8%(降至2.66雷亚尔/Wp)。 - 然而,集成商的服务费(人力/工程成本)在大幅上涨:

微型系统的集成服务费上涨了9%,而迷你分布式(大功率)的服务费甚至飙升了31%。 这导致大型项目的最终造价不降反升:例如1 MWp的大型工商业系统,2026年1月的整体价格相比去年同期反而上涨了约27%。

二、核心瓶颈与市场宏观改变

随着光伏渗透率的提升,技术限制和宏观经济正在倒逼行业洗牌。

1. “功率逆流”成为最大技术障碍及其深度画像

- 并网受限:

遭遇功率逆流导致并网受限的集成商比例从2023年的20%、2024年的28%,狂飙至2025年的70%。其中,米纳斯吉拉斯州为重灾区(79%企业受影响)。在受影响的企业中,有61%仅遇到过5次及以下的拒网案例,但有高达23%的企业遭遇了10次以上的严重拒网,说明部分地区的电网容量已近乎瘫痪。 - 被动应对:

电网的解决率仅为48%。因此,49%的企业被迫采用适用于7.5 kW及以下系统的“快速通道”妥协,37%降低系统备案功率。即便如此,仍有20%的企业因此直接丢失了客户订单。

2. 融资受限与光伏融资市场的“隐形霸主”

- 融资困境:

高达58%的企业将“高融资利率”视为最大销售障碍。2025年光伏项目使用融资的比例降至41%。规模越大(年销100套以上)的企业越依赖融资作为销售杠杆。 - 主流金融机构 Top 5:

在行业使用的多达47家金融服务机构中,最受集成商欢迎的融资平台/银行依次为:BV(占比高达36%)、Solfácil(19%)、Santander(18%)、Sicredi(17%)以及Sicoob(14%)。 - 销售转化率创纪录:

尽管企业月均提案量从26个降至21个(下降19%),但销售转化率却创下了历史新高的22%。这表明市场需求正在向更精准、更具决策意愿的客户集中,自然流量红利见底。

三、集成商的微观画像与“综合能源顾问”转型

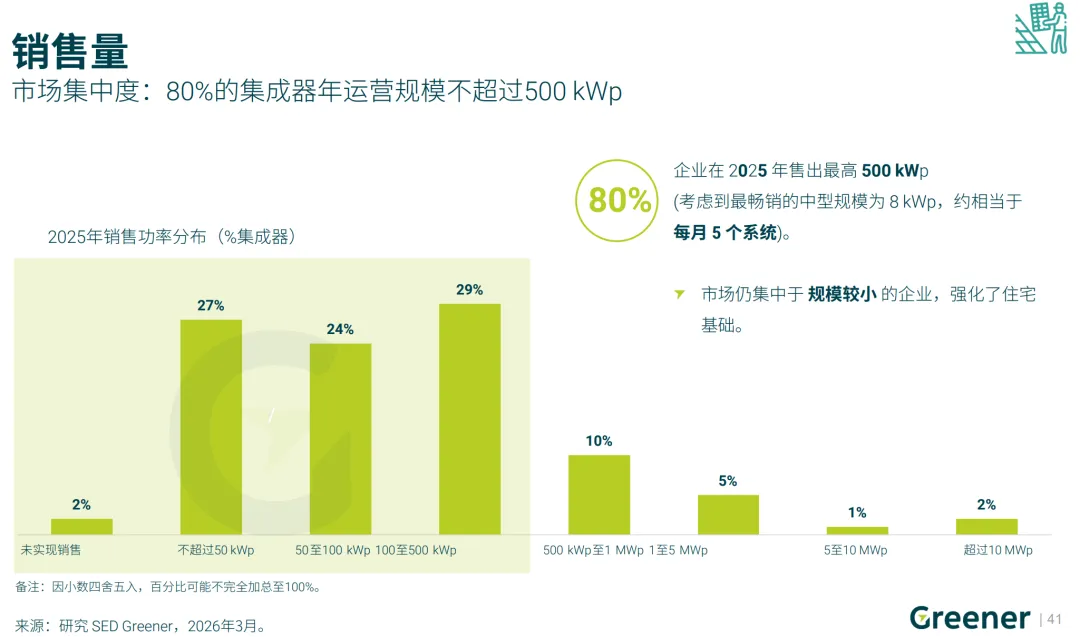

面临激烈价格战(49%企业提及)和利润压缩,全巴西超过6500家光伏集成商正在重塑商业模式。

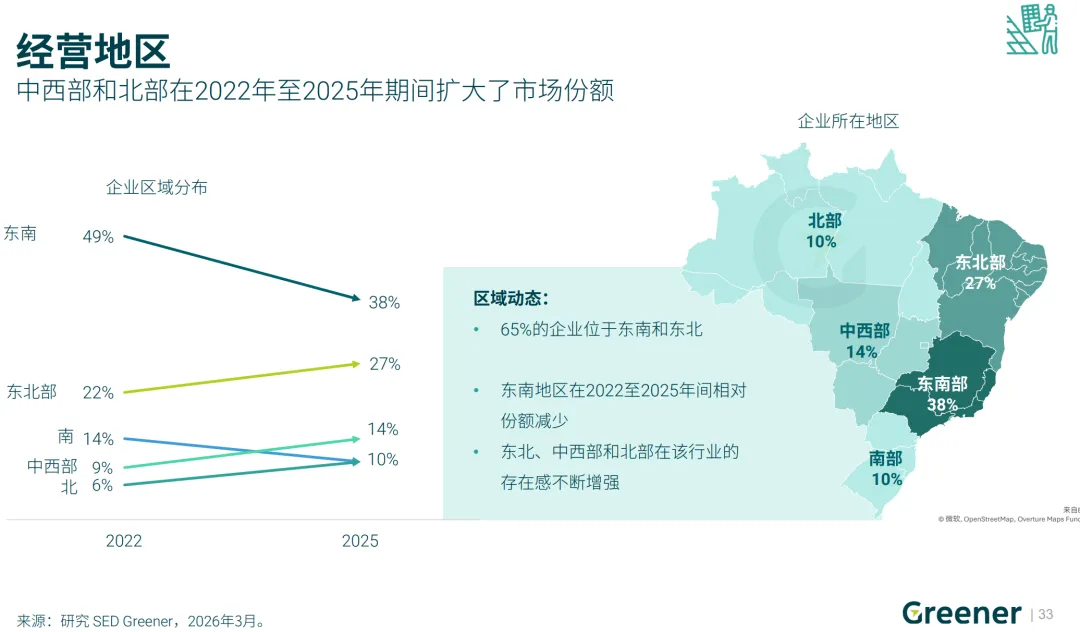

- 企业规模与地域:

行业呈现“微型化”,平均每家企业仅6人,68%的企业仅有1至4名员工。东南部份额回落,东北部(27%)、中西部(14%)和北部(10%)市场正在扩张。 - 定位重塑与业务多元化:

25%的企业已明确将定位从“设备安装商”重塑为“综合能源顾问”。高达65%的企业已跨界光伏以外的业务,主要包括:一般电气安装(34%)、工程服务(24%)、能效管理(11%)、建筑施工(10%)、空调供暖(10%)以及安防系统(8%)。 - 2026年战略:

企业将“销售渠道多元化”(28%)和“深度挖掘现有老客户价值”(22%)列为首要战略。

四、新兴业务双引擎:电池储能与电动出行

1. 混合系统与电池储能 (BESS) 的残酷销售真相

- 供给热与需求冷的落差:

尽管有70%的集成商将带有电池的混合系统加入了产品组合,但实际落地极为困难——在提供该业务的企业中,有高达65.7%(占全行业的46%)至今“一单未卖”,仅有24%的企业实现了实际销售。混合系统目前仅占市场总销量的2%。 - 无法成单的核心阻力:

客户层面主要是因为设备价格过高(32%)和客户对价值认知不足(30%);而在企业自身层面,有13%认为储能目前不是公司重心,另有7%归咎于团队缺乏相关技术知识。 - 客户画像与动机:

需求高度集中在高端住宅(40%)和普通住宅(29%)。消费者的核心动机是寻求能源安全与备电(45%)、无电网接入(17%)、单纯对新技术的好奇(13%)以及应对电网限制(9%)。

2. 电动汽车充电桩 (VE) 与自由电力市场 (ACL)

- 充电桩赛道热度极高:

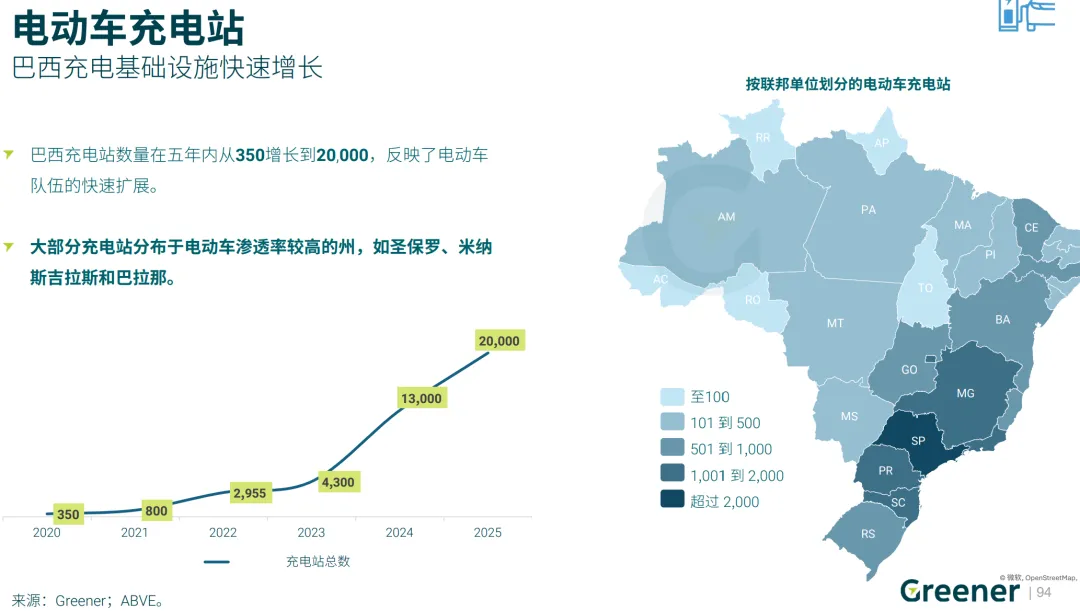

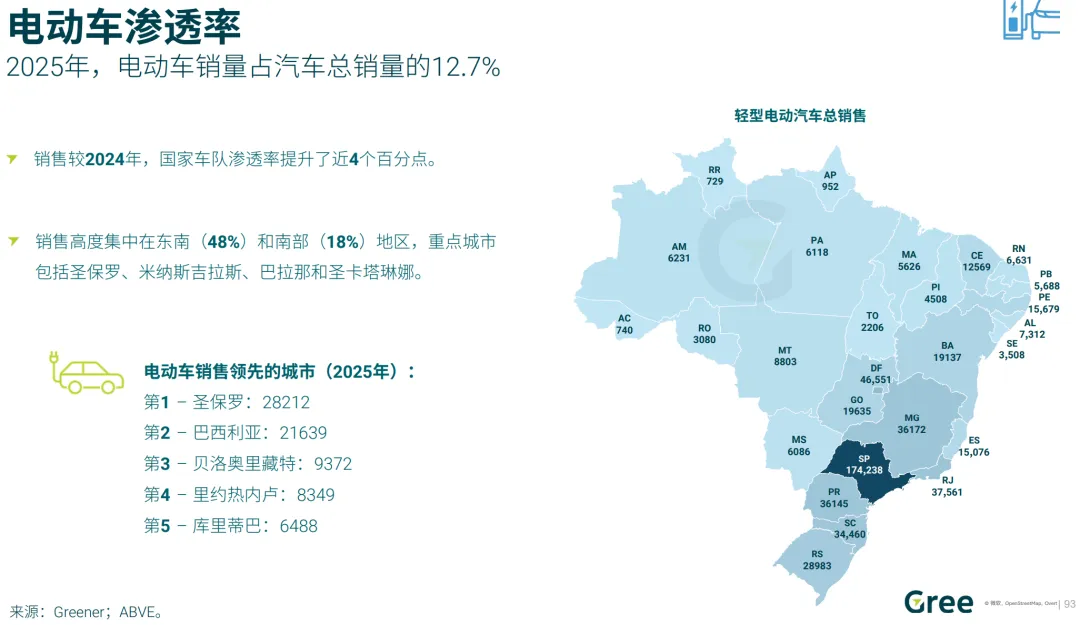

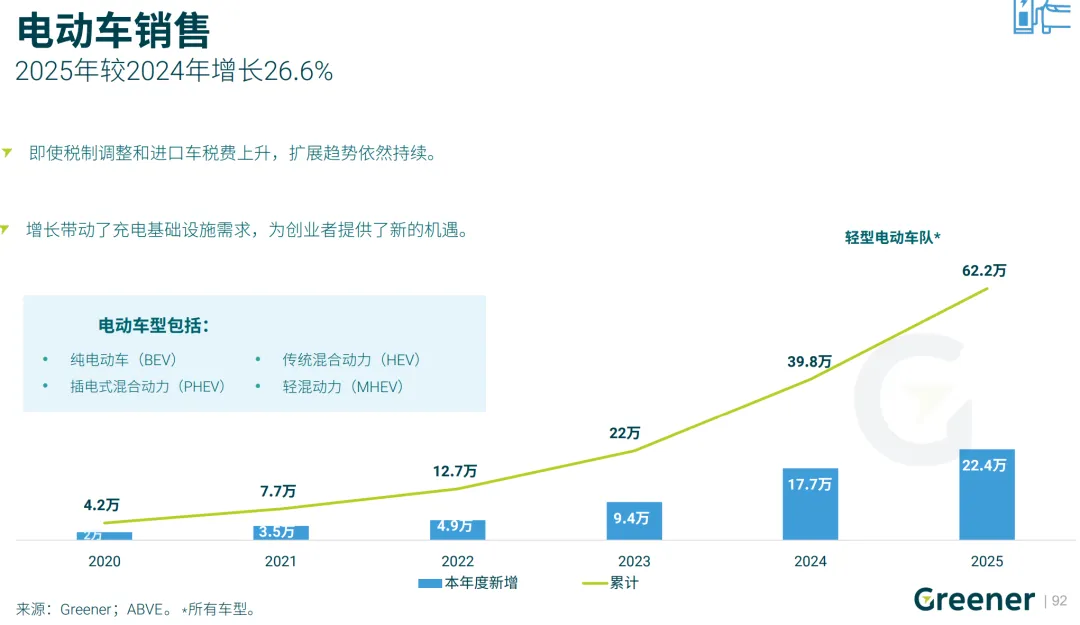

随着2025年巴西电动汽车保有量达到62.2万辆(增长26.6%),已有39%的集成商入局充电桩业务,另有47%计划入局(合计意愿达86%)。客户高度集中于普通住宅(62%),与光伏客群完美契合。 - 自由电力市场 (ACL):

目前仅有3%的企业作为零售代表涉足ACL交易,属于前沿探索阶段。虽短期难以普及,但高度契合“能源顾问”的终极转型,具备极高的长期战略潜力。

五、后市场运维与可持续发展:组件回收的真实困境

- 逆变器替换:

2025年,50%的集成商进行了逆变器更换,平均每家替换3台,数据与上年持平,表明市场尚未出现大规模的设备老化替换潮。 - 组件废弃与回收处理方式:

34%的集成商处理过废弃组件(多数企业在10块以内)。但在处理去向上,高达33%的集成商选择将废旧组件“囤积在公司仓库”,这是占比最高的方式。其次是退回给制造商(19%)和退回给经销商(18%)。真正交由当地合作社(10%)和专业回收公司(6%)进行结构化环保回收的比例仅约15%。此外,有7%当做普通垃圾处理,6%用于营销展示或其他用途。

六、活跃光储设备品牌与主流经销商榜单

根据针对集成商的“最受关注/最常被提及”品牌深度调研(反映品牌心智活跃度,非绝对市占率),市场格局如下:

- 主流经销商 (Top 5):

1. BelEnergy, 2. Fotus Solar, 3. Soollar, 4. Fortlev Solar, 5. Bluesun - 光伏组件 (Top 5):

1. Trina Solar, 2. DAH Solar, 3. Jinko, 4. Risen Energy, 5. Honor Solar - 并网逆变器 (Top 5):

1. Solis, 2. Deye, 3. Huawei, 4. Growatt, 5. Solplanet - 混合逆变器/储能 (Top 5):

1. Deye, 2. Huawei, 3. Solis, 4. Growatt, 5. GoodWe - 储能电池 (Top 5):

1.Deye, 2. Huawei, 3. Unipower, 4. Moura, 5. GoodWe - 光伏支架 (Top 5):

1. BelEnergy, 2. Pratyc, 3. CCM, 4. 2P Acessórios, 5. Solar Group - 电气保护元件 (Top 5):

1. Clamper, 2. WEG, 3. Soprano, 4. Steck, 5. Siemens - 电动汽车充电桩 (Top 5):

1. BYD, 2. WEG, 3. Intelbras, 4. Growatt, 5. BelEnergy

2026年的巴西分布式光伏市场已告别“设备搬运工”的红利期。面对电网限制与高融资成本,以“小型住宅光伏+储能备电+电动车充电”为主的微电网生态将成为破局核心。集成商必须跨越储能销售的技术与认知鸿沟,向多元化的“综合能源顾问”转型,这已成为关乎企业未来生存与发展的必然选择。