西安综改公司行业研究

行研报告

增材制造行业研究

增材制造行业概况

资料来源:长江证券研究所

行业概况

结构方面

材料方面

成本方面

数据分析

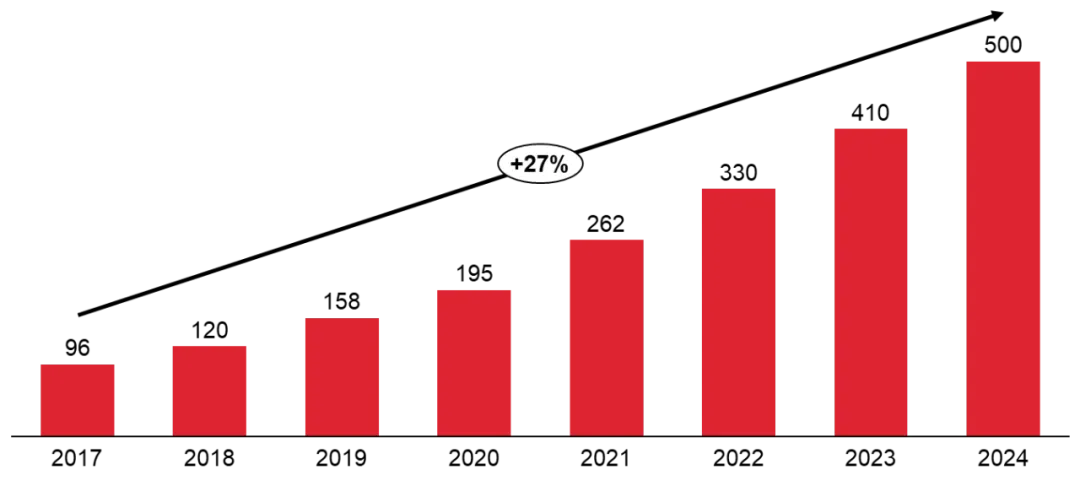

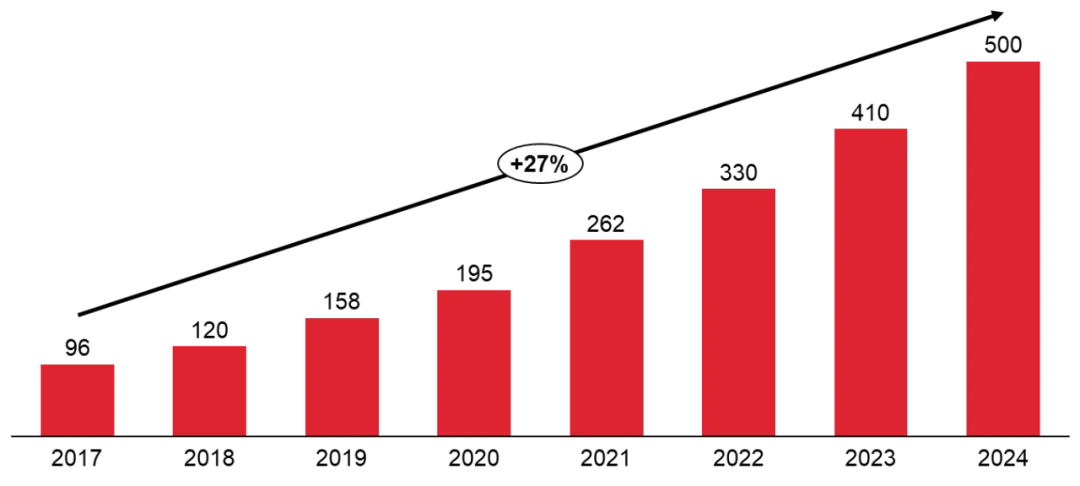

增材制造市场规模迅速增长

近年来,随着3D打印的制造成本持续下降,打印效率持续提升,加之新材料的应用适应性增强,市场规模持续扩大。

数据分析

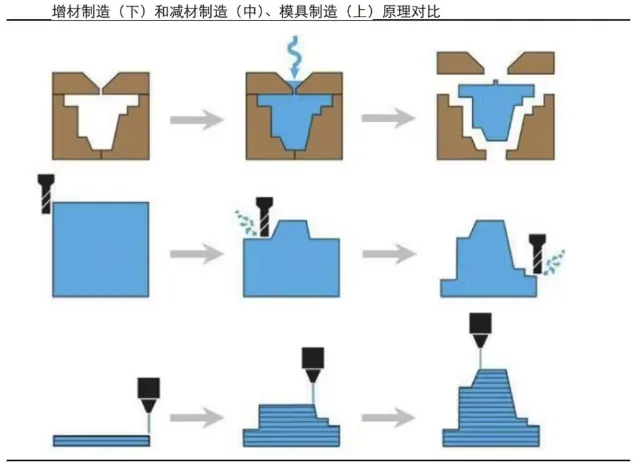

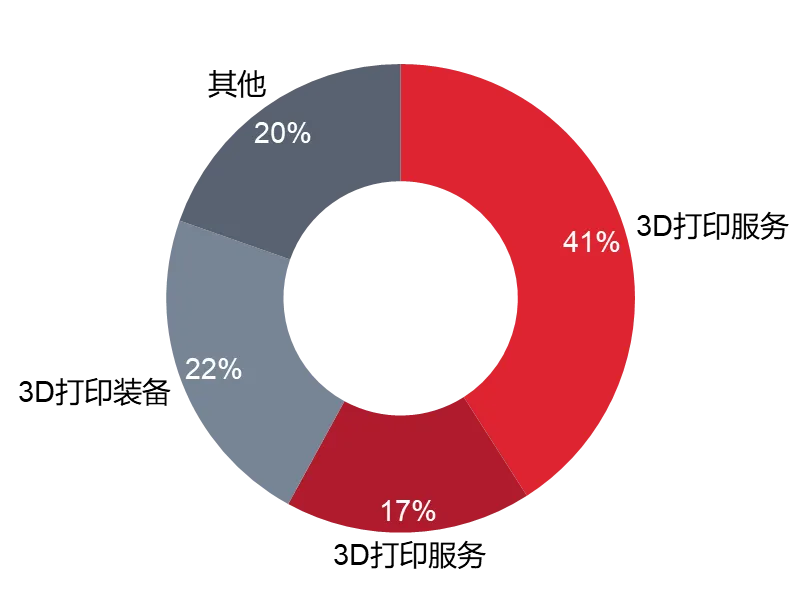

增材制造全产业链剖析

资料来源:国元证券

上游环节——材料与元器件的供应

中游环节——设备生产和制造服务

下游环节——客户及应用

3D打印应用占比最多的三个领域是工业器械、航空航天和汽车。军用下游需求较高,民用下游需求行业较多,应用场景涉及工业、医疗、建筑和文化领域,未来增长空间广阔。此外增材制造在维修领域也具有市场,使用增材制造技术不仅能简化维修程序,还可实现传统工艺无法实现的高还原度与制造材料原型匹配的功能。

增材制造市场规模迅速增长

近年来,随着3D打印的制造成本持续下降,打印效率持续提升,加之新材料的应用适应性增强,市场规模持续扩大。

○行业融资并购 ○

光芯片融资并购加快,资金规模同步增长

光芯片是半导体投资的重要方向,其投资重点包括激光器芯片、探测器芯片、硅光芯片等。国际知名企业Cisco、II-VI、Lumentum等频繁通过收购重组加快光芯片领域产业布局,且标的交易金额从几亿美元增长至几十亿美元。国际及国内光芯片公司PsiQuatum、Liahtelligence、Avar Labs、纵慧芯光、鲲游光电等完成数亿元融资。其中,硅光芯片不仅受到资本青睐,更是得到国际产业方巨头入场布局,如近期台积电携手博通、英伟达等大客户共同开发硅光子技术、光学共封装等新产品,预计2025 年左右进入量产阶段。

数据分析

增材制造市场竞争格局

资料来源:浙商证券,东方财富网

增材制造主要应用领域介绍

医疗行业

航空航天

汽车制造

数据分析

西安综改 •行研报告

法律声明

本文只是转发西安综改基金行业研究报告部分观点,订阅者若使用本文所载内容,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对本文所载内容产生理解上的歧义。订阅者如使用本文所载内容,须寻求专业指导及解读。

本文所载内容不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本文所载内容进行评估,根据自身情况自主做出投资决策并自行承担投资风险。对依据或使用本文所载内容造成的任何后果,西安综改基金或其关联人员均不承担任何形式责任。

未经书面许可,任何机构和个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本文。

END