西安综改公司行业研究

行研报告

光芯片行业

光芯片简介

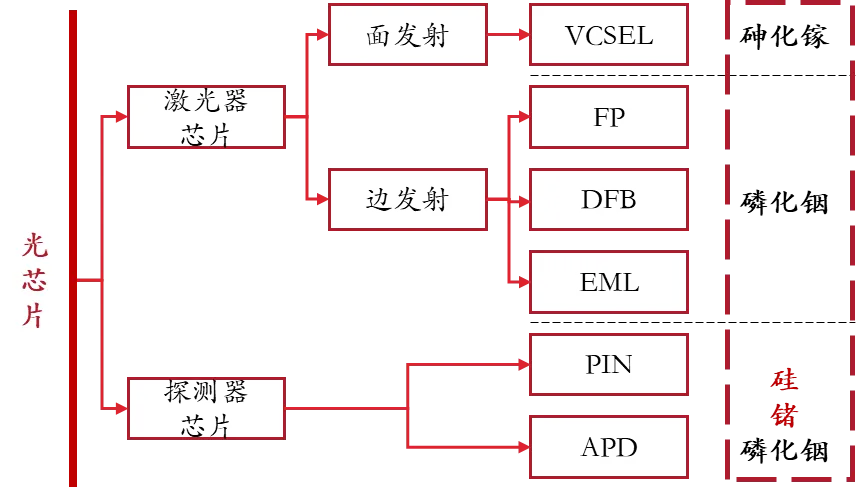

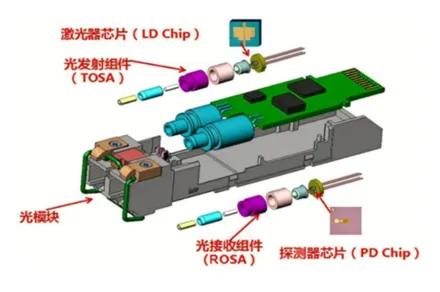

光芯片:按功能分为激光器芯片和探测器芯片。其中,激光器芯片主要用于发射信号,将电信号转化为光信号;探测器芯片主要用于接收信号,将光信号转化为电信号。

光芯片企业通常采用III-V族化合物磷化铟和砷化镓作为芯片的衬底材料,相关材料具有高频、高低温性能好、噪声小、抗辐射能力强等优点,符合高频通信的特点,因而在光通信芯片领域得到重要应用。砷化镓衬底用于制作VCSEL 面发射激光器芯片, 主要应用于数据中心短距离传输、 3D感测等领域;磷化铟衬底用于制作 FP、 DFB、 EML 边发射激光器芯片和 PIN、 APD探测器芯片,主要应用于电信、数据中心等中长距离传输。

资料来源:源杰半导体招股说明书

近年来,硅光作为光器件开发和集成的新一代技术,受到业界重点关注。硅光子技术是基于硅和硅基衬底材料,利用现有CMOS工艺进行开发,该技术结合了集成电路技术的超大规模、超高精度制造的特性和光子技术超高速率、超低功耗的优势,是应对摩尔定律失效的颠覆性技术。

○ 光芯片工作原理 ○

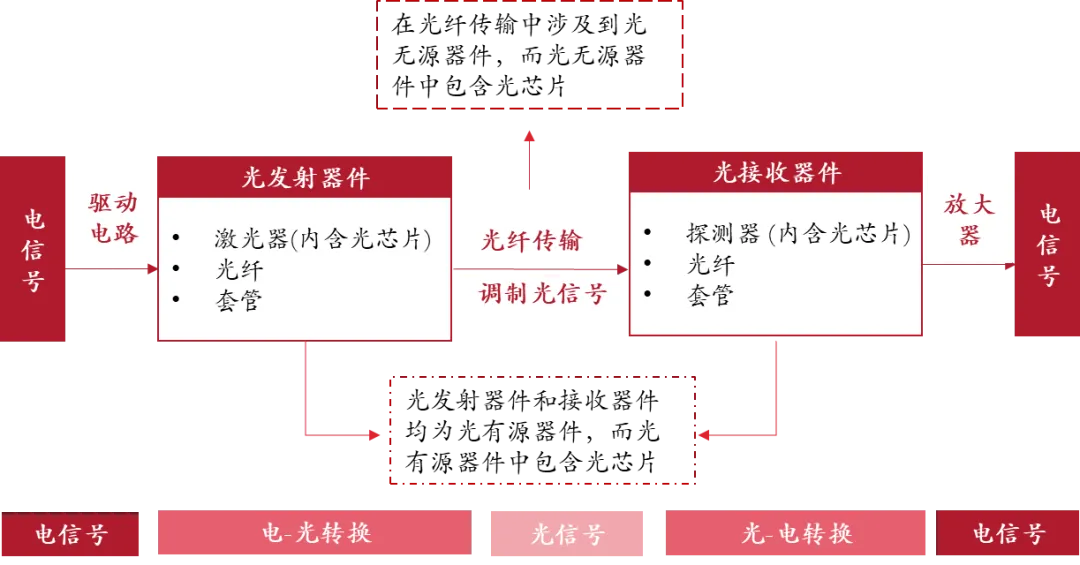

光通信是以光信号为信息载体,以光纤作为传输介质,通过电光转换,以光信号进行传输信息的系统。光通信系统传输信号过程中,发射端通过激光器芯片进行电光转换,将电信号转换为光信号,经过光纤传输至接收端,接收端通过探测器芯片进行光电转换,将光信号转换为电信号。光纤接入 4G/5G 移动通信网络和数据中心等网络系统中,光芯片是决定信息传输速度和网络可靠性的关键。

光芯片加工封装成为光发射组件及光接收组件,再将光收发组件、电芯片、结构件等进一步加工成光模块,从而实现在光通信等领域的应用。光芯片的性能直接决定光模块的传输速率,也是光模块成本中占比最大的部分。

光模块结构图

○市场规模 ○

光芯片受下游应用带动,市场规模有望持续增长

未来,随着5G设备升级带动大量数据中心设备更新和新数据中心落地、车载激光雷达应用爆发,及消费电子、光传感等领域应用的持续拓展,将助力光芯片市场规模持续增长。

全球市场规模:

根据LightCounting数据,全球光芯片市场规模将从2022年的27亿美元增长至2027年的56亿美元,CAGR为15.7%。

中国市场规模:

中国光芯片市场2022年市场规模为7.8亿美元,预计2025年增长到11.2亿美元,CAGR为12.8%。目前,国内低速率(10G及以下)光芯片市场国产化程度较高,高速率(25G及以上)光芯片的国产化率还很低。据ICC数据:2021年,2.5G国产光芯片占全球比重超过90%、10G国产光芯片占全球比重约60%;25G光芯片的国产化率约20%、25G以上光芯片的国产化率约5%。

资料来源:西南证券

○行业融资并购 ○

光芯片融资并购加快,资金规模同步增长

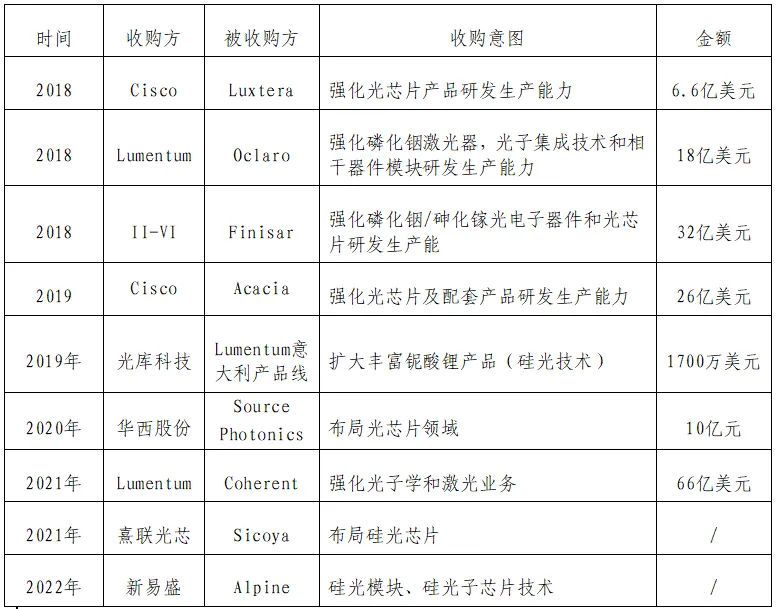

光芯片是半导体投资的重要方向,其投资重点包括激光器芯片、探测器芯片、硅光芯片等。国际知名企业Cisco、II-VI、Lumentum等频繁通过收购重组加快光芯片领域产业布局,且标的交易金额从几亿美元增长至几十亿美元。国际及国内光芯片公司PsiQuatum、Liahtelligence、Avar Labs、纵慧芯光、鲲游光电等完成数亿元融资。其中,硅光芯片不仅受到资本青睐,更是得到国际产业方巨头入场布局,如近期台积电携手博通、英伟达等大客户共同开发硅光子技术、光学共封装等新产品,预计2025 年左右进入量产阶段。

西安综改 •行研报告

法律声明

本文只是转发西安综改基金行业研究报告部分观点,订阅者若使用本文所载内容,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对本文所载内容产生理解上的歧义。订阅者如使用本文所载内容,须寻求专业指导及解读。

本文所载内容不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本文所载内容进行评估,根据自身情况自主做出投资决策并自行承担投资风险。对依据或使用本文所载内容造成的任何后果,西安综改基金或其关联人员均不承担任何形式责任。

未经书面许可,任何机构和个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本文。

END