原创第066篇

4月3日早上,我在读完饶刚教授的新书《财报真相:识别数字背后的投资风险》的第一章时,受此启发,便涌起一种以某项可疑会计科目为起点,追踪进行财务分析的想法。

以紫某存储为例。

它于2020年02月26日在上海证券交易所科创板上市。

现在,我以它的应收账款为起点进行财务分析。

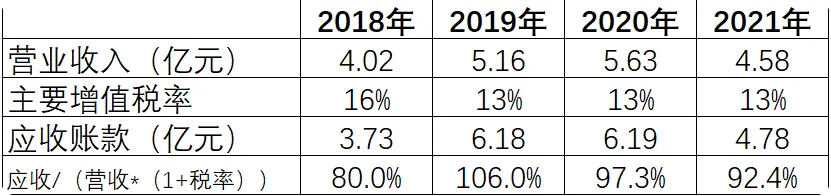

按照我一贯的学习方法,先查询IPO资料及历年财务报告,统计其历年的应收账款(合并报表)数据:

单个数据不能直观地反映问题,继续查看营业收入数据:

耶,两组数据对应起来看,似乎差距不大? 那么分析一下它的收现质量,即应收账款除以复原后收入数据(营业收入+增值税):

嘿,看见了没,上市前一年(2019年),应收/(营收*(1+税率))=106%,

也就是说当年收入是打白条换来的,后面两年的数据,也差不多是白打换营收,2021年的数据似乎还说明了白条换营收也比较更难了(营收少了1亿元)。危险信号出现了!

想想看,作为企业家的您,花钱买来原材料,雇人加工成产品,然后再设法把产品卖给别人,但全是赊账的,没有真金白银流回来,您的现金流就会越来越少,越来越少。这个时候,您会怎么做?

这种公司,直接就被我pass掉了。您说您是这家企业的主人,没办法扔掉呀,好吧,只好催账呀!

来,接着看看应收账款明细表:

一年内的应收账款最多,抓紧催回来,催账能力如何呢?

看看应收账款回收率:

数据显示,催账能力也不行! 至少为什么不行,是需要去查原因的。

但我会避开问题,再一次拒绝成为它的小股东。

假如您是老板,没有办法拒绝,那么再来看看营业收入中前五名客户的收入占比情况吧。

耶,好家伙,前五名客户收入占比居然五成以上。嚯嚯,您是老板,怕是每一天都在烧高香,祈祷客户不要离开!不要离开!

如果您稍微具备一点基础的财务知识,这几个简单的指标,就会让您勾勒出一家千疮百孔的烂公司来,心中的恐惧感就会越来越大,立马去查看审计报告的审计意见。

不看不知道,一看吓死人!

四年时间,换了四家会计师事务所,如果您稍稍具备审计知识,必定会认为: 这家公司烂~透~了!

果然,查询紫某存储的公共信息:

1、2022年05月06日公告《关于收到中国证券监督管理委员会立案告知书的公告》;

2、2022年05月06日戴上ST帽;

3、2023年06月01日公告《关于收到股票终止上市决定的公告》

从2020年02月26日上市到2023年06月01日退市,历时39个月,大梦一场。

如果您稍稍具备财务基础知识,这个案例会让您完美避免掉入这类坑里。于是,您会认真地记住一句话:财报,是用来排除企业的!

哦耶!

微语:不疾不徐,愉悦前行!