核心结论

风电龙头金风科技表面风光实则暗藏风险,营收利润双增长但应收账款惊人(1859%),毛利率下降现金流为负,政策利好订单充足但回款能力是关键。

图解乾坤

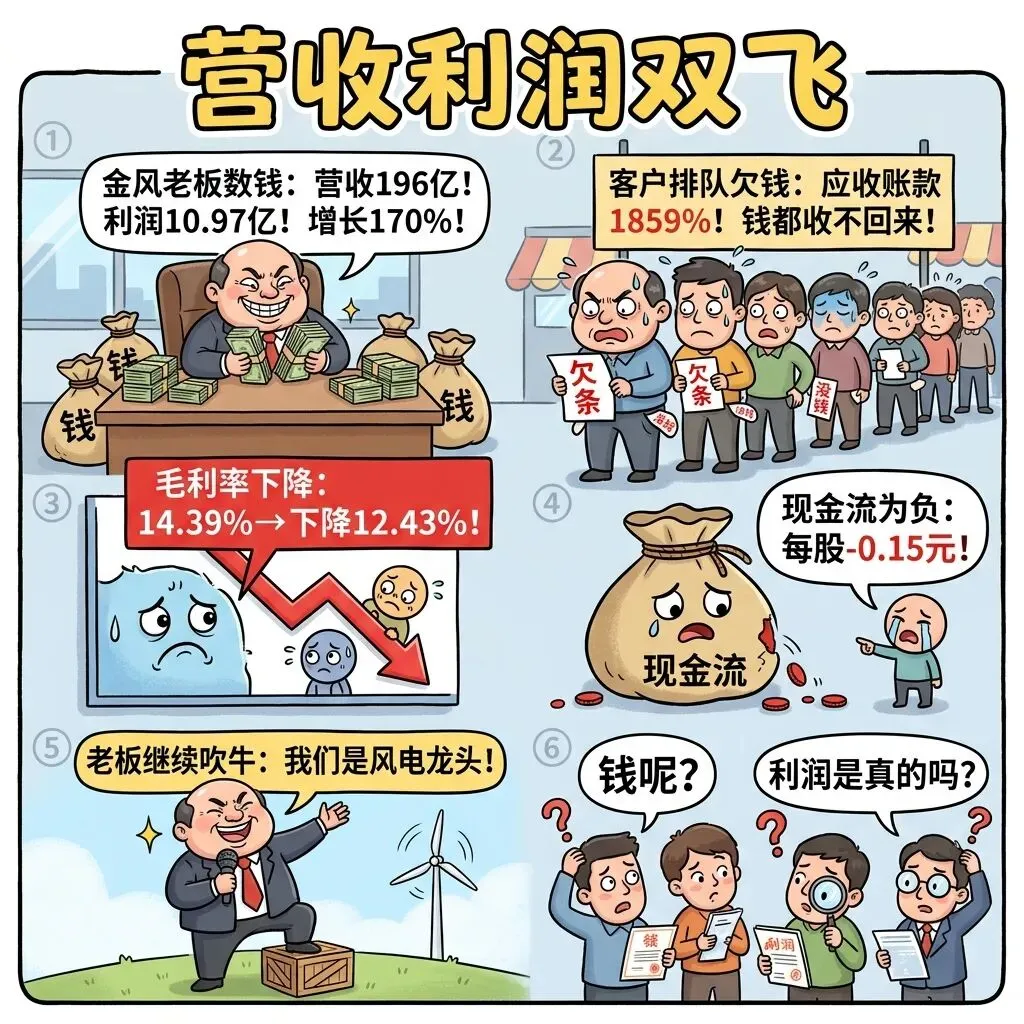

解读: 营收利润双飞但钱收不回来,毛利率下降现金流为负,老板吹牛投资者困惑

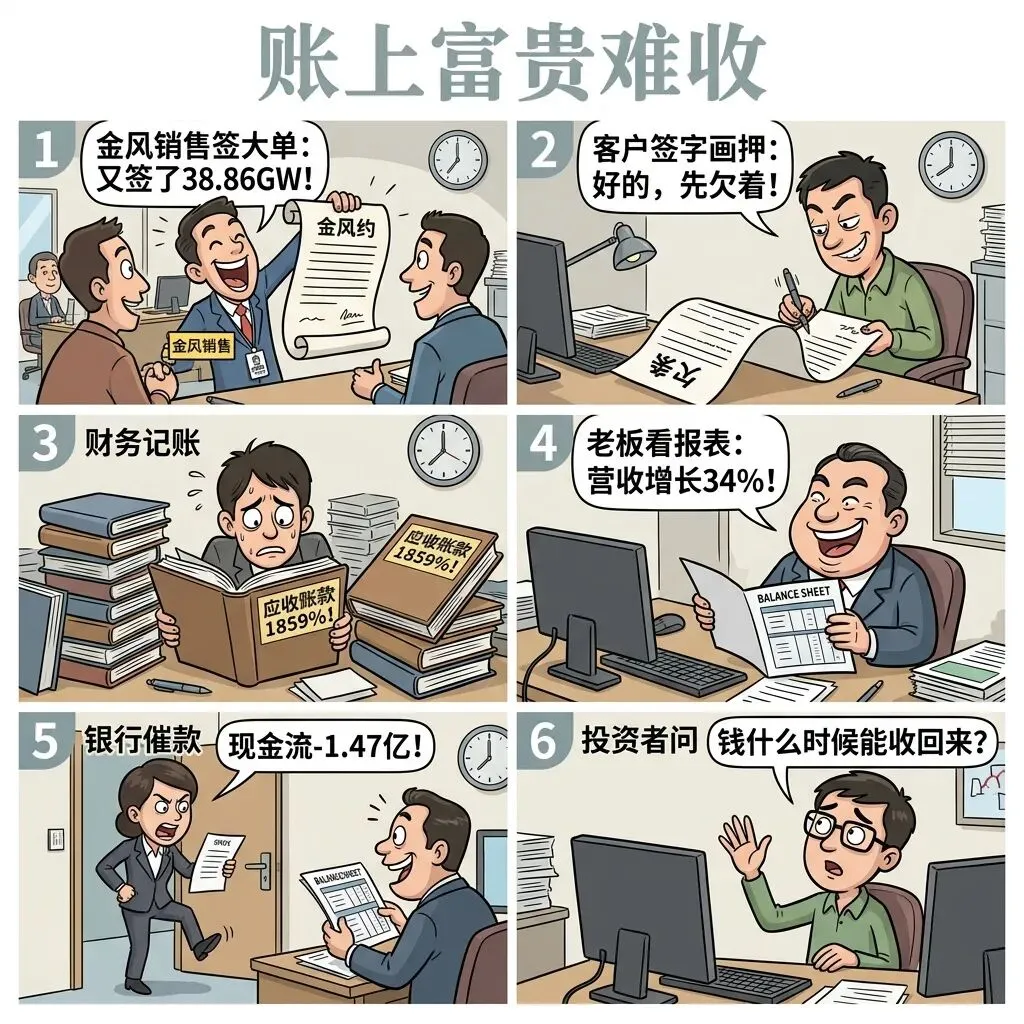

解读: 签大单但客户欠钱,应收账款惊人,银行催款投资者担忧

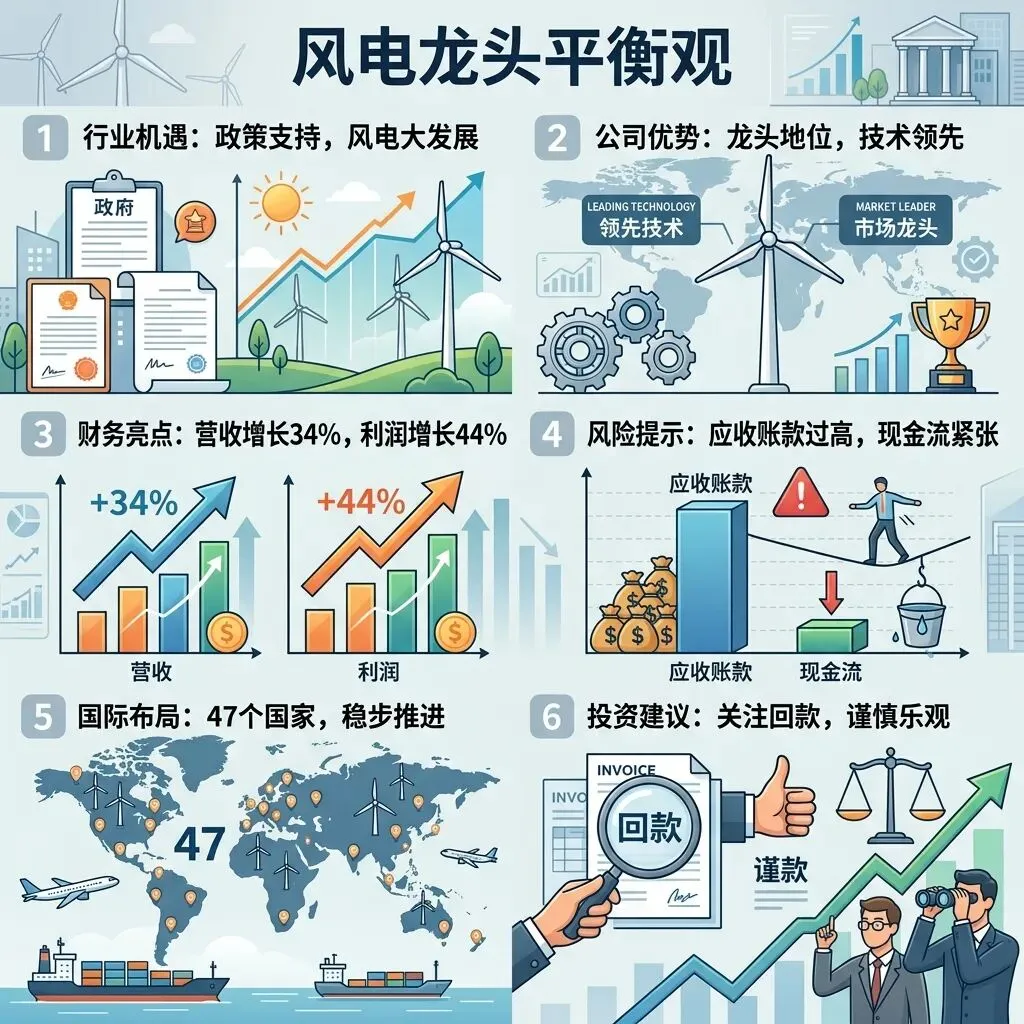

解读: 表面风光连续14年第一,实则毛利率下降负债率上升,国际业务是亮点

数据说话

数据来源:金风科技2025年第三季度财报(具体数据:Q3营收196亿/+25.4%,Q3利润10.97亿/+170.64%,应收账款占净利润1859.25%,毛利率14.39%/-12.43%)

平衡观点

解读: 风电龙头机遇与风险并存,政策支持+龙头优势 vs 财务风险+回款压力

深度分析

1. 行业机遇:风电政策持续支持,行业高景气度

2. 公司优势:连续14年国内第一,技术领先,国际布局47国

3. 财务风险:应收账款过高(1859%),现金流紧张,毛利率下降

投资建议

短期谨慎,关注应收账款改善;中期乐观,风电政策利好+龙头优势。建议分批布局,严控仓位,重点跟踪现金流和回款情况。

风险提示

1. 应收账款回收风险:应收账款占净利润1859%,回款能力是关键

2. 现金流压力:经营现金流为负,有息负债率21.22%

3. 毛利率下滑:毛利率14.39%下降12.43%,盈利能力承压

4. 行业竞争:风电行业竞争加剧,价格压力可能持续

数据时间:2025年第三季度财报数据来源:金风科技2025年第三季度财报、东方财富、证券之星图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。