一、宏观财务分析:

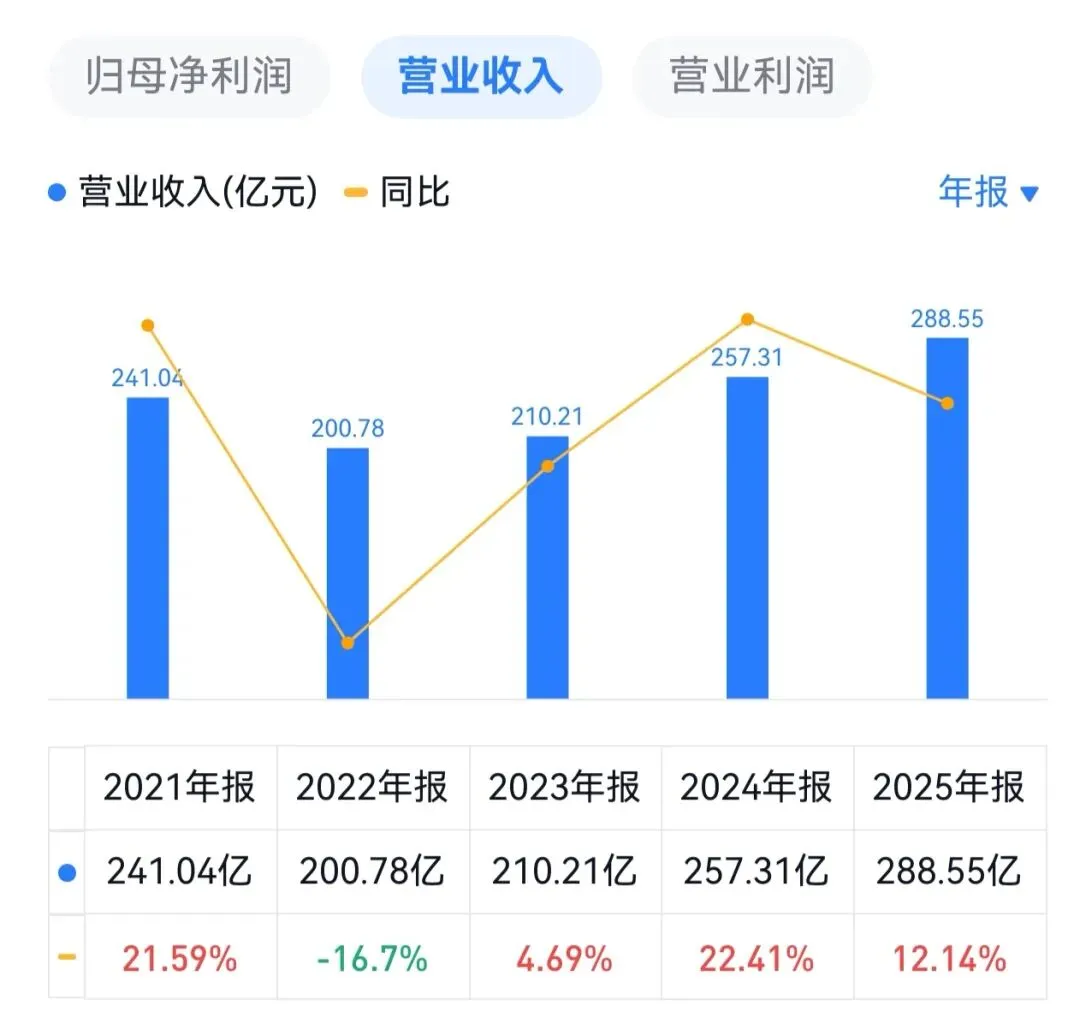

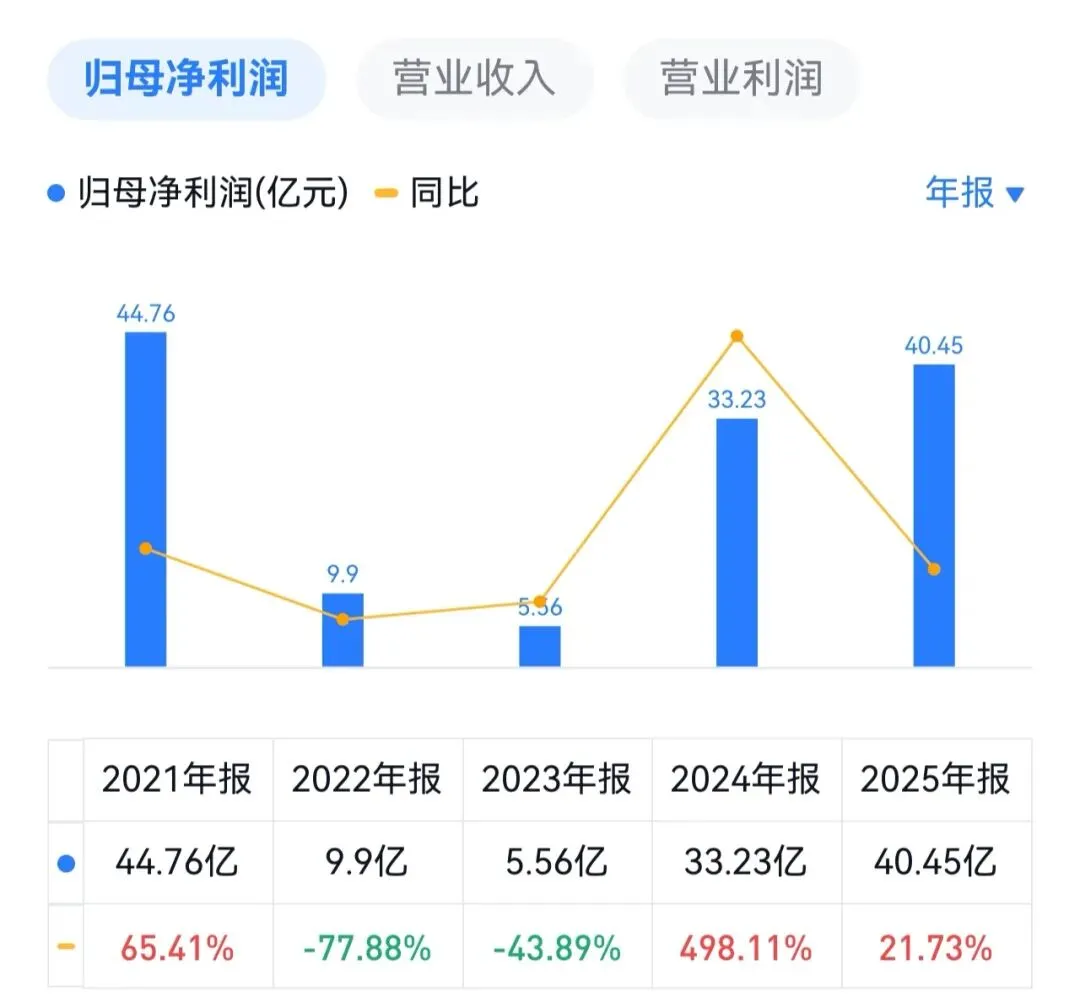

#豪威集团2025年营业收入288.6亿元,同比增长12.1%;归母净利润40.4亿元,同比增长21.7%;扣非归母净利润39.1亿元,同比增长27.9%,核心盈利能力进一步增强。

公司全年毛利率为30.63%,同比上升1.19个百分点;净利率为13.97%,同比上升1.21个百分点。

研发投入方面,2025年研发费用36.8亿元,同比增长13.4%,占营收比例约12.7%。截至2025年末,公司拥有授权专利4993项,全球布局18个研发中心,研发团队2681人。

二、各板块业务分析:

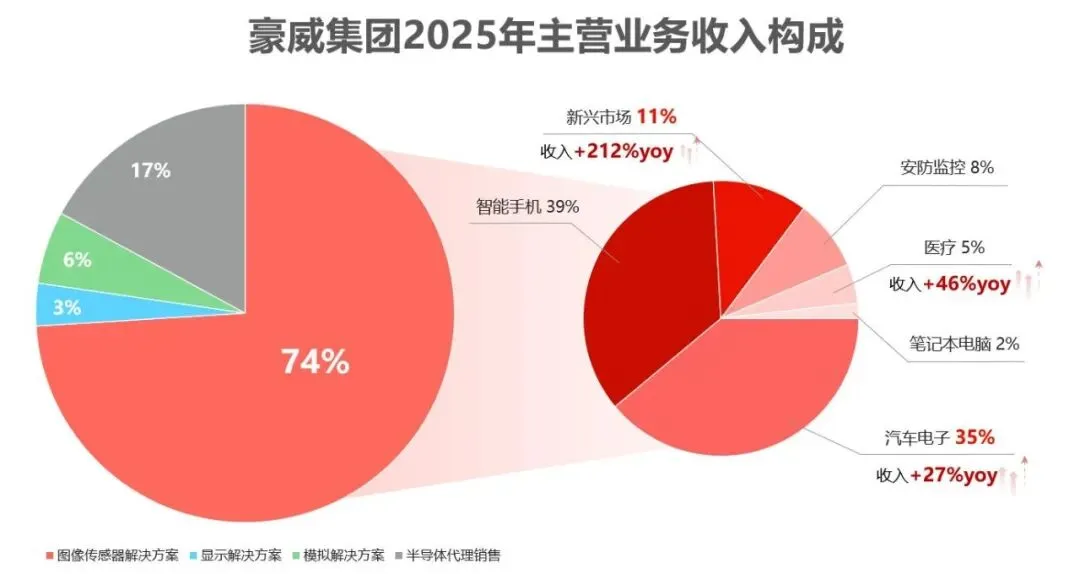

公司半导体设计销售业务属于典型的#Fabless 模式。2025 年公司总营收中,半导体设计业务238.0亿元,占营收比82.6%,较上年增加10.0%;其余为半导体代销业务,收入49.0亿元,占营收比17.0%。

公司半导体设计业务主要由#图像传感器解决方案、显示解决方案和模拟解决方案三大业务体系构成:

1. 图像传感器解决方案业务

图像传感器解决方案是公司的绝对营收主力,2025年营收212.5亿元,占主营业务营收比73.7%,同比增长10.7%,毛利率36.0%,同比提升1.46个百分点。从细分赛道来看:

汽车市场:汽车电子领域收入74.7亿元,同比增长26.5%,占CIS业务比重从31%提升至35%。

智能手机市场:受行业整体调整影响,2025年智能手机领域收入82.7亿元,同比下降15.6%,占CIS业务比重从51%下滑至39%。

新兴市场:受益于智能眼镜、机器视觉、运动及全景相机等应用场景的快速渗透,2025年新兴市场收入23.7亿元,同比增长211.8%。

安防与医疗市场:安防市场收入17.8亿元,同比增长10.8%;医疗市场收入9.7亿元,同比增长45.7%。

(核心业务板块,除了手机市场下滑,其余都高增长!)

2. 模拟解决方案业务

模拟解决方案业务营收16.1亿元,同比增长13.4%。其中,车载模拟IC表现突出,收入2.96亿元,同比增长47.5%。2025年公司推出了全新2Gbps SerDes系列产品,包括加串器OTX9211和解串器OTX9342,已获得国内多家车厂及Tier 1项目定点。

3. 显示解决方案业务

显示解决方案业务收入9.4亿元,同比下滑8.5%,主要受手机LCD-TDDI市场需求下降及供给冗余影响。

三、各板块业务增长空间:

1. 汽车电子板块

豪威集团在#全球汽车CIS市场以32.9%的份额位居第一,是绝对龙头。公司凭借先进技术构建了覆盖ADAS、座舱监控、电子后视镜、全景影像等全场景产品矩阵,深度绑定比亚迪、蔚来等头部车企。

全球汽车CIS市场正处在高速增长通道中。据Frost & Sullivan数据,全球汽车CIS市场2020年至2024年年复合增长率16.1%,预计2025—2029年年复合增长率将提升至18.4%,2029年市场规模将达70亿美元。车载摄像头向高清化、多功能化、集成化升级的趋势,将进一步驱动公司汽车CIS业务保持20%以上的增长中枢。

汽车CIS业务作为公司最确定的核心增长引擎,预计2026年收入区间92—95亿元,同比增长约25%。

2. 智能手机板块

在全球智能手机CIS市场,豪威集团市场份额约10.5%,排名全球第三。公司在5000万像素主流档位已布局多款新品,OV50X系列高端传感器实现量产,2亿像素传感器完成客户导入。

2025年公司手机CIS业务同比下滑15.6%,短期承压主要受行业整体调整影响。瑞银预测2026年智能手机CIS收入将同比下降5%,随后2026—2028年复合年增长率达13%。

考虑到存储芯片供需扰动对消费电子终端需求的影响,2026年手机CIS业务仍面临一定压力,预计2026年手机CIS收入70—75亿元,同比下滑约10%。

3. 新兴市场板块

豪威集团在新兴市场(智能眼镜、机器视觉、运动及全景相机等)凭借高像素、宽动态范围、低功耗等产品优势,已成为全球头部终端厂商的核心供应商。

公司在智能眼镜领域依托领先的全局快门技术,有效赋能终端实现高精度眼球追踪与SLAM功能;在机器视觉领域依托自研Nyxel®近红外增强技术、BSI背照式工艺以及全局快门等核心专利技术,精准匹配客户多元化、定制化的应用需求。

2026年增速相对2025年将有所回落但依然可观,预计收入区间30—33亿元,同比增长约35%。

4. 模拟解决方案业务

公司在车载电源管理、信号传输、传感器接口等多品类车载模拟芯片完成车规级产品矩阵的完善搭建。基于车载模拟IC的高景气度和产品线持续丰富,预计2026年收入区间18—20亿元,同比增长约15%。

5. 显示解决方案

2026年随着下游LCD业务景气回暖,预计有望企稳并逐步恢复增长,全年收入区间9—10亿元,同比小幅增长约5%。

综合测算,预计2026年豪威集团总营收区间310—320亿元,同比增长约8%—11%。利润端,结合多家券商研究预测数据,2026年全年归母净利润预计在45—55亿元区间,同比增长15%—20%,利润增速将高于收入增速。(要考虑2026年1月港股发行及行使超额配售权对股本的稀释比例4.02%,因此,实际2026年的每股收益提升约10%左右。)

(重点关注2026年终端手机市场的复苏对公司业绩的影响变量)

(本文基于公开财报及券商研报整理,不构成任何投资建议!)