2026电动车行业分析报告:一场关于"生存"的残酷游戏

2026-04-07 15:50

2026电动车行业分析报告:一场关于"生存"的残酷游戏

数据说明:本文数据来自雅迪/爱玛/九号/小牛2025年财报、商务部以旧换新统计、中国自行车协会、各券商研报。1、先算账:这门生意到底赚不赚钱?

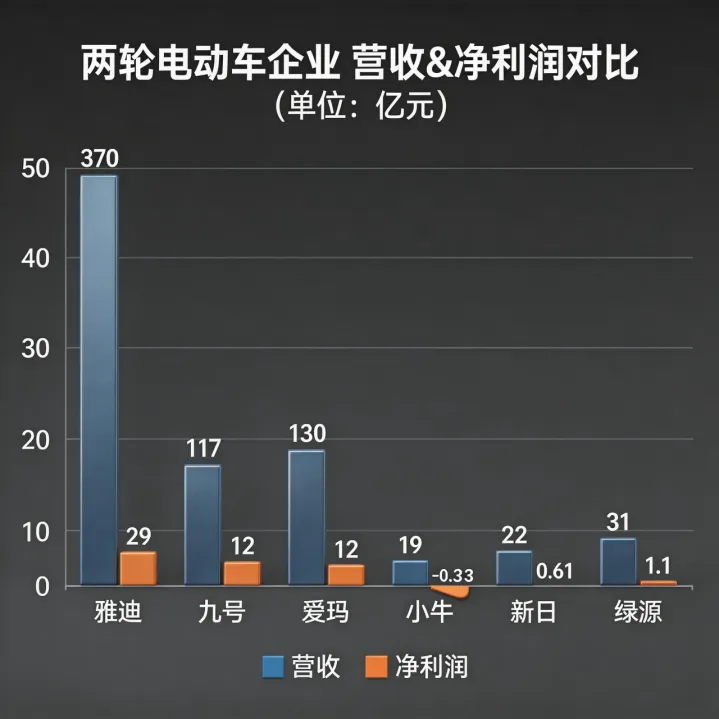

2025年,中国电动车行业干出了近十年最好的业绩。雅迪营收370亿,净利润29亿,同比增长128%。九号营收117亿,净利润12亿,同比增长108%。同样的市场,有人吃肉,有人喝汤,有人连碗都端不稳。因为2025年的电动车市场,已经不是一个"有手就能做"的行业了。图1:2025年电动车行业财务对比——同样的市场,不同的命运2、政策:那把悬在所有人头上的刀

2025年12月1日,新国标GB 17761-2024全面落地。新国标规定,整车塑料质量占比不得超过5.5%。原来这个行业塑料占比8%-12%,现在直接砍半。意味着你家的模具要全部重做,供应链要全部换血,成本要全部上涨。电动自行车限速25km/h,而且限速装置必须防篡改。新国标强制标配北斗定位、车规级芯片、BMS电池管理系统。3C认证项目从38项增加到112项。对于那些靠"999元换新车"活着的小作坊来说,这是致命一击。2025年全国以旧换新超过1250万辆。商务部说,2026年还要继续加码。旧车不让卖,新车必须换。这是一场强制性的行业洗牌。3、算账:涨价潮背后的真相

雅迪2025年卖了1627万台车,平均售价1415元。毛利率19.1%,看着不错。但你要知道,这19.1%的毛利率,是靠"以价换量"换来的。2025年上半年,雅迪为了抢市场,疯狂促销。等到年底一算账,发现利润薄得像纸。九号更狠。2025年销量239万台,均价2854元,毛利率28.24%。4、分化:头部吃肉,腰部喝汤,尾部出局

雅迪2025年营收370亿,净利润29亿,依然是绝对龙头。第一,增速放缓。2025年销量1627万台,比2023年的1652万台还少了25万台。第二,利润靠涨价。2026年4月涨价后,终端反馈销量下滑30%。雅迪的问题在于:它太大了。4万家门店,覆盖从一线城市到农村集市。这种规模优势,在增量时代是护城河。在存量时代,是包袱。九号2025年营收117亿,同比增长76%。净利润12亿,同比增长108%。第一,定位精准。九号从一开始就不跟雅迪拼价格,而是拼"真智能"。无钥匙解锁、APP互联、OTA升级、TCS防侧滑、ABS防抱死。这些功能,在年轻人眼里是"酷",在中老年人眼里是"花里胡哨"。但九号不在乎。它要的就是那批愿意为"酷"付费的人。第二,渠道轻装。九号只有8700家门店,不到雅迪的四分之一。但九号的门店都在一二线城市,都在Shopping Mall,都在年轻人扎堆的地方。第三,研发投入高。九号研发投入占比4.45%,高于行业平均。2025年推出的E300P、机械师二代,都是万元级高端车型。这些细节,雅迪看不上,九号懒得做,爱玛做到了极致。第一,营销费用畸高。小牛营销费用占营收16.36%,远超研发投入。这意味着什么?意味着小牛在"讲故事",而不是"做产品"。第二,渠道萎缩。小牛只有4304家门店,而且还在关店。在一二线城市,九号抢走了它的位置。在三四线城市,雅迪爱玛不给它活路。第三,产品迭代慢。2025年,小牛推出的新品,没有一个爆款。5、技术:钠电池不是救命稻草,是新一轮军备竞赛

第一,成本。钠的储量是锂的400倍,价格只有锂的十分之一。理论上,钠电池成本可以比锂电池低30%。第二,低温性能。锂电池在-20°C环境下,续航腰斩。钠电池在-20°C环境下,还能保持80%的电量。对于北方用户来说,这是刚需。第三,安全性。钠电池热稳定性更好,不容易起火爆炸。新国标对电池安全的要求越来越严,钠电池是合规的捷径。能量密度低。同样重量的电池,钠电池续航只有锂电池的70%。循环寿命短。钠电池充放电2000次后,容量衰减到80%。锂电池可以做到3000次以上。产业链不成熟。钠电池的产能、供应链、回收体系,都还在建设阶段。所以,钠电池不是救命稻草,是新一轮军备竞赛的弹药。谁能先把钠电池做到"便宜又好用",谁就能在下一轮洗牌中占据先机。6、出海:从"中国制造"到"中国品牌"

2025年,中国电动车出口额58.16亿美元,同比增长27.6%。印度、印尼、越南、菲律宾,这些国家的摩托车保有量超过2亿辆。第一,标准不同。欧盟有CE认证,美国有DOT认证,东南亚各国也有自己的标准。第二,需求不同。东南亚用户需要长续航、高载重、耐颠簸的车。欧洲用户需要轻便、时尚、可折叠的车。第三,竞争不同。在东南亚,你要跟日本本田、雅马哈竞争。在欧洲,你要跟荷兰VanMoof、美国Rad Power竞争。7、智能化:不是噱头,是生死线

2025年,81.5%的消费者在购车时优先考虑智能车型。第一层:基础连接。无钥匙解锁、APP互联、OTA升级。这是门槛,做不到就别玩。第二层:场景辅助。语音交互、定速巡航、倒车辅助、车道保持。这是差异化,做到了能卖贵一点。第三层:主动安全。TCS牵引力控制、ABS防抱死、雷达感知、盲区监测、碰撞预警。这是护城河,做到了别人追不上。九号在第三层,雅迪爱玛在第二层,小牛在第一层挣扎。九号研发投入占比4.45%,雅迪3.8%,爱玛3.05%,小牛5.6%但体量太小。8、关于首驱科技:一个值得观察的样本

讲完行业大势,说一个具体的公司:首驱科技(SKYMOTOR)。成立一年,柳州建厂,亮相AWE 2026及2026年天津展,带来6大系列、12款产品、10+项行业首发技术。360°雷达护卫、静脉解锁、随速变形风翼、Smart Drive智驾系统。这些技术,不是"更好一点的电动车",是"不一样的出行工具"。第一,品牌认知度低。成立一年,渠道还没铺开,用户还没认知。第二,成本压力大。这些黑科技都不便宜,如何定价是个难题。第三,量产能力存疑。概念车很酷,但能不能大规模量产、能不能保证质量、能不能控制成本,都是未知数。9、三个判断

5000元以上的高端车型,渗透率将从15%提升到30%以上。新国标+以旧换新+成本上涨,三重压力下,小作坊加速出局。2025年,CR3(雅迪+爱玛+台铃)市占率61%。东南亚、印度、欧洲,这些市场的竞争,比国内更残酷。10、结语

4.25亿辆的保有量,不是终点,是新一轮竞争的起跑线。7. 商务部《2025年度电动自行车以旧换新统计》8. 中国自行车协会《2025年电动自行车行业发展报告》9. 东北证券《两轮电动车行业深度报告》2025年9月10. 艾瑞咨询《2025年中国两轮电动车行业研究报告》*本文数据截至2026年4月,如有出入以官方最新发布为准。*