作者:见微

出品:#市值财经

2025年的云南白药(000538)交出了一份看起来颇为亮眼的成绩单。

营收411.87亿元创下历史新高,同比上升2.88%,归母净利润51.53亿元,同比增长8.51%,年度累计现金分红占净利润比例高达90.09%,股东获得感不可谓不丰厚。

然而,剥离掉光鲜的标题数据和慷慨的分红预案,这家拥有百年历史的药企正在经历一场深刻的考验,增速持续放缓、盈利结构失衡、创新乏力。

如果说2025年以前的云南白药是在处理历史遗留的“戒股”问题,那么当下的云南白药,则需要直面更为根本的发展之问。

当营销投入无法转化为持续增长的动能,当研发投入尚不及销售费用的零头,这家药企还需要靠什么来支撑其业绩持续增长?

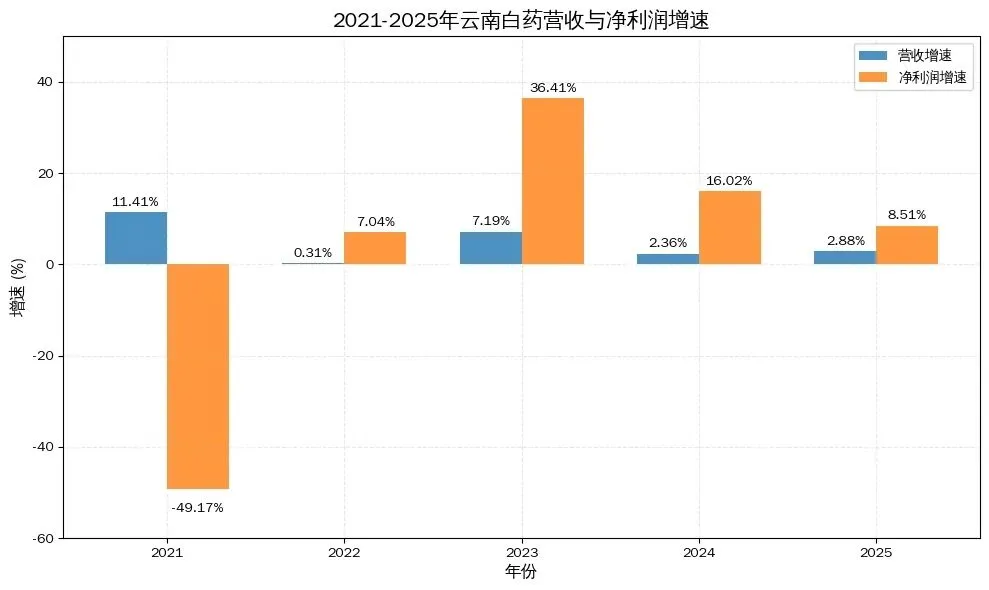

据公司财报,云南白药全年实现营收411.87亿元,同比上升2.88%;归母净利润为51.53亿元,同比上升8.51%,增速较2024年的16.02%大幅放缓;扣非净利润为48.65亿元,同比上升7.55%。

如果只看最终数字,云南白药51.53亿元的归母净利润确实亮眼。但将时间轴拉长就会发现,利润增速开始大幅度持续下滑。

图源:市值财经

从2023年的36.41%下滑至2024年的16.02%,再到2025年的8.51%,增速腰斩之后再腰斩,下滑趋势一目了然。

更为隐蔽的问题藏于季度数据之中,公司第四季度归母净利润仅3.76亿元,同比大幅下降11%,环比降幅更达67%。

从业务构成来看,云南白药的营收主要分为工业销售与商业销售两大板块。

其中,商业销售业务全年实现收入250.83亿元,占总营收比重超60%,但该业务毛利率仅为6.69%,属于低毛利、低附加值的渠道业务,对公司利润贡献有限。

图源:公司财报

而作为核心利润来源的工业制药板块,占总营收比重38.89%,全年实现销售收入160.16亿元,同比增长10.7%,但是毛利率却同比下降了0.74%。

健康品事业群实现营业收入67.45亿元,同比增长3.3%,增长乏力,中药资源业务收入17.5亿元,比2024年减少100万元,也未能形成有效的增长接力,仅药品事业群实现营业收入83.18亿元,同比增长12.53%。

更值得关注的是,公司营收增长与费用投入出现了严重的错配。2025年公司销售费用高达56.19亿元,同比2024年的48.80亿元大幅增长15.15%,增速是营收增速的5倍以上。

营销资源的大规模投入,却未能带动终端营收的同步增长,反映出营销投入边际效益持续递减的情况。

与此同时,云南白药的盈利结构问题也值得关注。

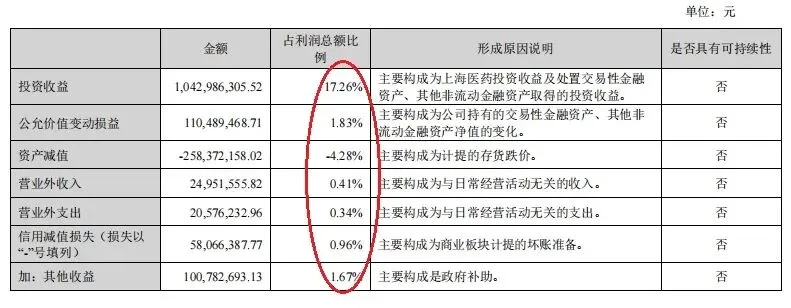

2025年公司实现投资收益10.43亿元,公允价值变动收益1.10亿元,政府补助收益1亿元,三项合计占当期净利润的比重超20%。其中,仅对联营企业上海医药的权益法核算投资收益就高达9.89亿元,占公司净利润的17.26%。

这意味着,这家以制药为主业的百年企业,其利润增长的核心驱动力,超过20%是来自资本市场的财务投资、政府补助、联营企业的利润贡献。

图源:公司财报

这种“脱实向虚”的盈利模式,公司业绩极易受到资本市场波动的影响。

年报数据显示,2025年云南白药多项资产减值指标大幅增加,叠加流动性收缩,公司整体财务质量正面临持续性考验。

首当其冲的是存货减值风险的压力。

2025年末,公司存货账面余额达65.25亿元,较期初增长1.85%,但全年计提的存货跌价损失高达2.93亿元,较期初的1.13亿元暴增159%。

图源:公司财报

其中,原材料计提跌价准备1.40亿元,库存商品计提跌价准备1.46亿元,均较上年出现近3倍增长。存货跌价准备的大幅计提,不仅直接侵蚀了当期利润,更反映出公司产品滞销、库存周转效率下降、供应链管理与市场需求预判出现偏差的问题。

在中药原材料价格波动加剧、日化品市场竞争白热化的背景下,公司存货周转不畅的问题若不能得到解决,未来仍将面临持续的减值压力。

流动性层面,公司货币资金规模出现明显收缩。2025年末,公司货币资金余额91.07亿元,较期初的108.88亿元减少17.81亿元,全年现金及现金等价物净减少17.43亿元。

尽管经营活动产生的现金流量净额实现45.99亿元,同比小幅增长7%,但投资活动产生的现金流量净额减少19.85亿元,同比增长了66%,大规模的投资理财、并购支出,让公司流动性储备持续收缩。

图源:公司财报

与此同时,并购带来的负债规模有所抬升,2025年公司因聚药堂抵押借款增加了长期借款6556万元,进一步加大了公司的财务费用压力。

更值得关注的是并购带来的商誉减值风险,2025年因企业合并形成商誉2.04亿元。

2025年10月,公司以6.6亿元现金收购安国市聚药堂药业有限公司100%股权,聚药堂承诺2025 - 2027年主营业务收入分别为6.24亿元、6.16亿元和6.66亿元,净利润分别为6600万元、5970万元、6390万元。

承诺业绩的三年净利润均低于2024年净利,这意味着,云南白药高价收购的聚药堂,未来业绩预期非但没有增长,反而呈现出下滑趋势。

如果说业绩与财务数据的问题是短期经营的表象,那么研发创新的短板,则是制约云南白药长期发展的核心隐患。

作为一家医药企业,研发创新是核心竞争力的根本,但云南白药的研发投入长期处于行业低位。

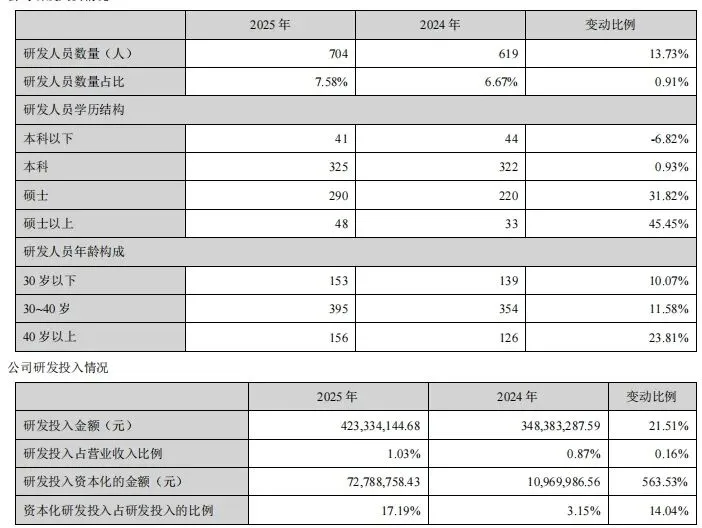

2025年,公司销售费用高达56.19亿元,线上渠道扩张持续推高营销成本。而研发费用仅约3.51亿元,同比增长3.89%,尚不足销售费用的零头,两者差距超过16倍。

即使将资本化的研发投入计算在内,研发投入总额4.23亿元,同比增长21.51%,研发投入占营收比重也仅约1.03%。远低于国内创新药企平均10%以上的研发投入强度,甚至低于中药行业3%左右的平均研发费用率水平。

对于一家押注创新药的药企来说,这样的研发强度在A股医药上市公司中并不算高。以动辄数亿元乃至数十亿元投入的创新药赛道标准来衡量,云南白药的研发预算也不算“战略性配置”。

图源:公司财报

研发费用仅增长3.89%,而研发人员数量增长13.73%至704人,人均研发费用反而同比下降,研发资源分散且投入强度不足。

与此同时,公司多元化战略的屡屡“踩空”,也反映出战略聚焦度的缺失。

近年来,云南白药在炒股大幅亏损之后,先后布局医美、茶品、医疗服务等多个领域,但均未形成规模化的盈利贡献。

2025年公司出售了上海云臻门诊部有限公司100%股权,医美赛道的布局不及预期;而茶品等大健康业务,也始终未能在行业内形成竞争优势。频繁的多元化尝试,不仅分散了公司的资源与精力,也让主业的深耕与创新受到拖累。

百年品牌积淀是云南白药最宝贵的财富,对于云南白药而言,唯有回归制药主业,加大研发创新投入,优化经营效率,化解资产风险,才能走出当前的增长失速困局。

否则,在行业变革的浪潮中,这家百年药企或将持续陷入“增长乏力、转型无门”的隐患。

END

免责声明(上下滑动查看全部)

市值财经特此声明,我们所提供的所有信息与内容均基于已公开的资料进行客观汇编与分析,但我们无法保证这些信息的绝对准确性、完整性与时效性。本文所含的任何观点、分析与结论,仅为市值财经基于特定时间点的独立见解,不代表任何投资建议或策略;金融市场存在风险,投资者据此做出的任何决策应自行承担全部责任。若您对本刊内容有任何疑问或发现任何疏漏,请直接通过我们的官方后台渠道联系我们,我们将第一时间核查处理。