摩根大通公司发展概况报告:全业态布局下的规模优势与金融科技驱动增长

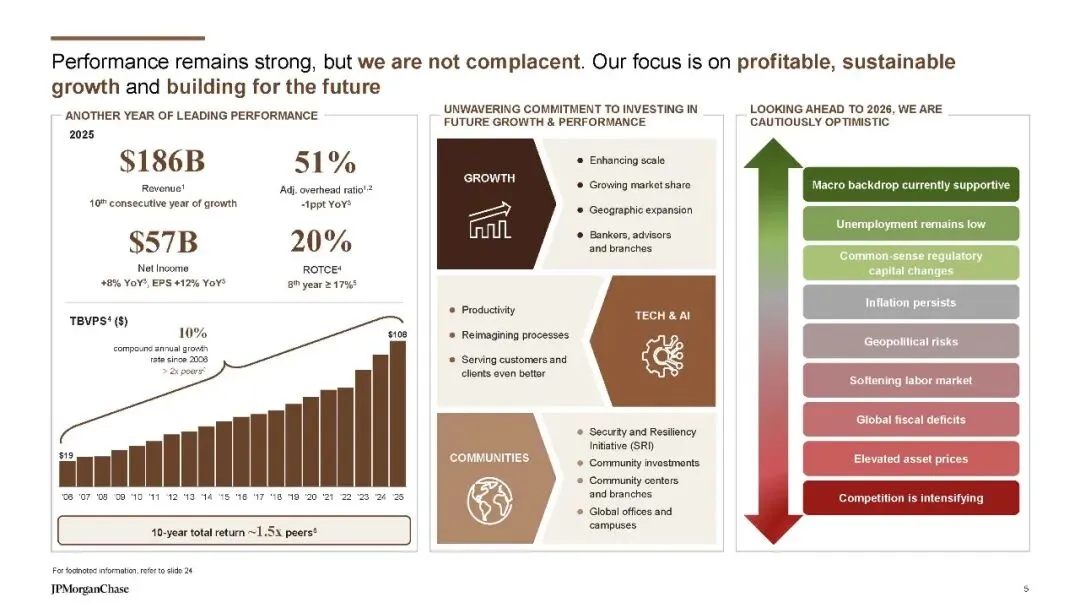

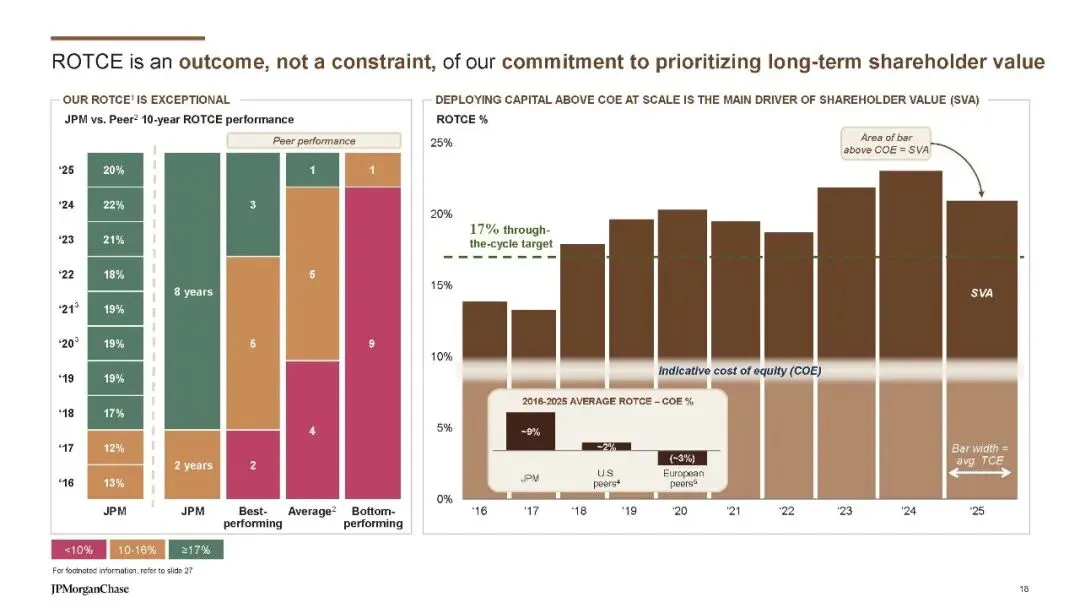

摩根大通作为全球领先的金融服务机构,以全布局、全球化、多元化、规模化为核心发展特征,构建了经市场验证的运营模式与稳定的战略框架。凭借坚如磐石的资产负债表、完善的风险治理体系、以客户为中心的业务布局以及可持续的商业实践,摩根大通在全球金融市场中保持领先地位,2025 年实现营收 1860 亿美元,连续十年增长,净收入 570 亿美元,有形普通股权回报率(ROTCE)达 20%,连续 8 年保持在 17% 以上,核心财务指标显著优于同业。本文将从业务布局、各板块发展特征、金融科技投入与优势、未来发展展望等方面,全面解析摩根大通的发展逻辑与核心竞争力。

一、核心发展框架:四大维度筑牢长期发展根基

摩根大通的长期稳健发展,依托于一套完整且坚定的战略框架与运营原则,围绕长期股东价值、卓越客户特许经营、坚定原则、可持续商业实践四大核心维度展开,各维度相互支撑,形成闭环发展体系。在长期股东价值层面,摩根大通坚持在严控成本的同时持续投资未来,聚焦客户体验与创新升级,打造多元化背景顶尖人才的首选雇主;在客户服务层面,秉持客户至上理念,打造便捷的合作体验,提供全品类金融产品与服务,兼顾安全与品牌建设;在运营原则层面,以 “堡垒式” 资产负债表为基础,完善风险治理与内控体系,强化企业文化与操作韧性;在可持续发展层面,深度融入社区投资,将可持续理念纳入经营决策,服务多元化客户群体并推行健全的公司治理。这一框架不仅支撑摩根大通穿越经济周期,更使其在复杂的全球金融环境中保持核心竞争力,实现规模与效益的双重增长。

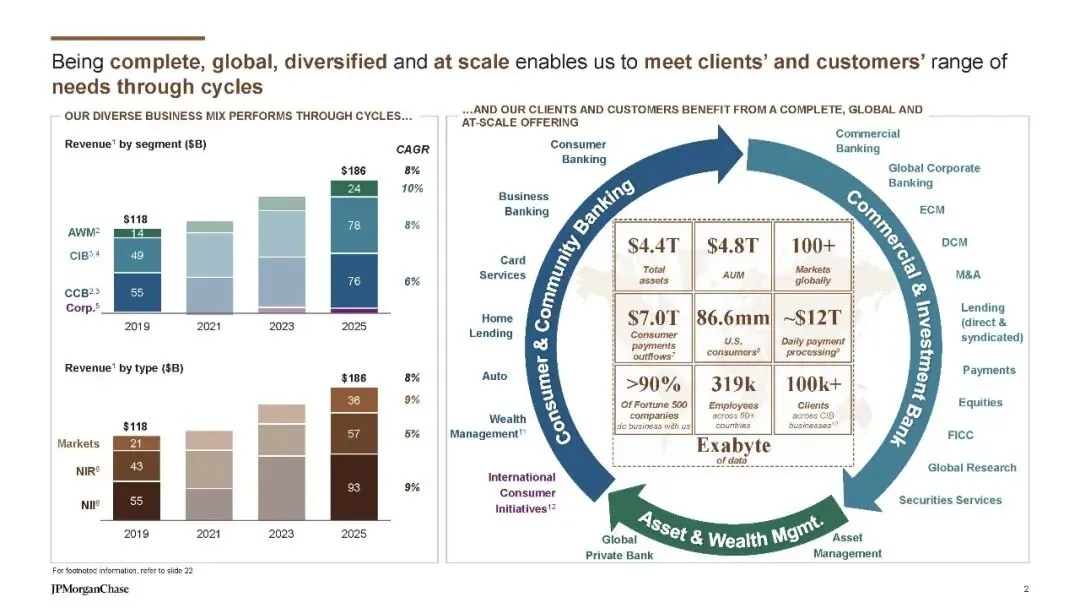

目前,摩根大通已形成全球化的业务布局,在60 多个国家拥有 31.9 万名员工,管理资产规模(AUM)达 4.8 万亿美元,总资产 4.4 万亿美元,每日处理支付规模达 7 万亿美元,服务超 90% 的《财富》500 强企业,在全球 100 多个市场开展业务,成为兼具规模与深度的全球金融巨头。

二、全业态业务布局:三大板块协同发力,各显竞争优势

摩根大通的业务体系主要分为 ** 消费者与社区银行(CCB)、企业与投资银行(CIB)、资产与财富管理(AWM)** 三大核心板块,辅以企业级其他业务,各板块业务互补、协同发展,形成多元化的业务组合,能够有效抵御单一业务周期波动风险,实现穿越周期的稳定业绩。2019-2025 年,公司各业务板块营收持续增长,其中 2025 年企业与投资银行、消费者与社区银行、资产与财富管理成为营收核心支柱,非利息收入(NIR)、净利息收入(NII)、市场业务收入构成三大营收类型,2025 年分别达 930 亿美元、550亿美元、430 亿美元,业务结构的多元化成为业绩稳定的重要保障。

(一)消费者与社区银行(CCB):本土根基牢固,零售业务领跑市场

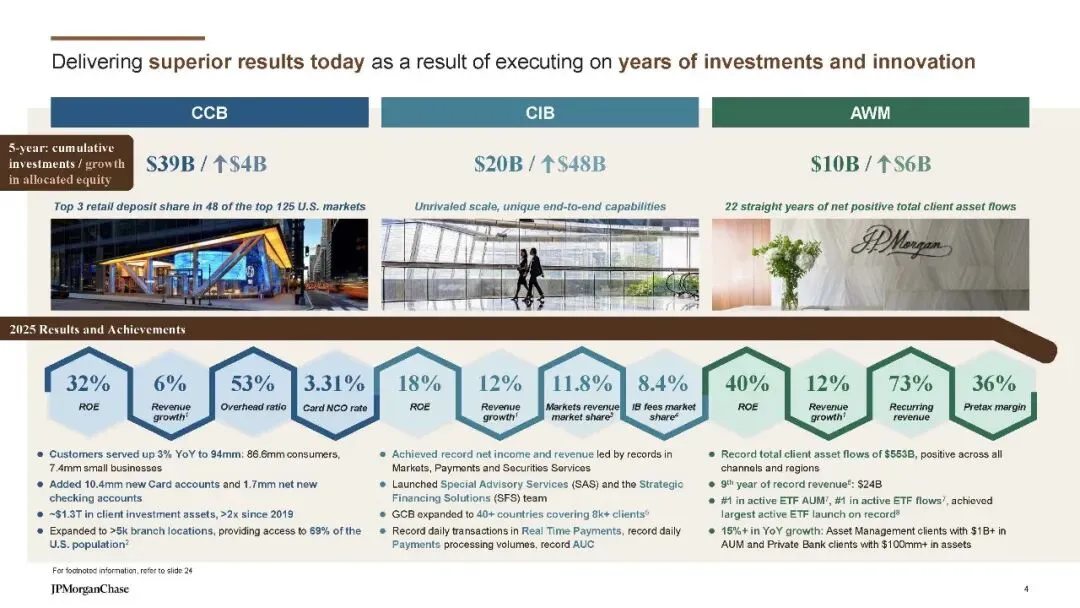

消费者与社区银行是摩根大通的本土业务根基,聚焦美国本土个人消费者与小微企业,提供零售存款、信用卡、房屋贷款、汽车贷款、商业银行业务等核心服务,凭借广泛的线下布局与高频的线上服务,成为美国零售金融市场的领军者。2025 年,该板块服务客户数同比增长 3% 至 9400 万,其中个人消费者 8660 万,小微企业 740 万,线下网点超 5000 个,覆盖美国 69% 的人口,在全美前 125 个核心市场中,有 48 个市场的零售存款份额位列前三。

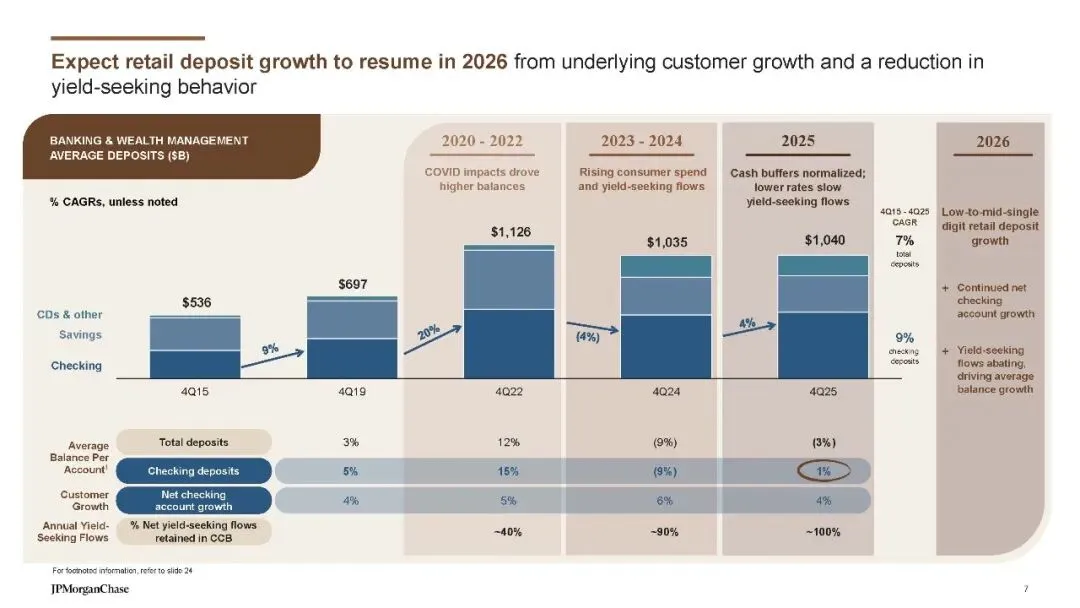

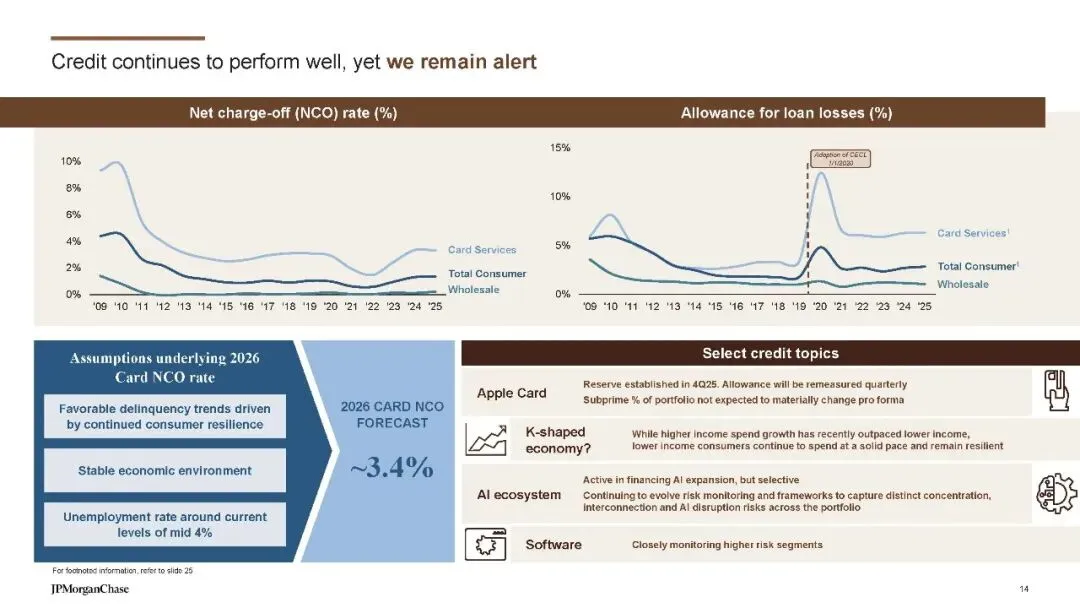

在核心业务指标上,摩根大通的零售金融业务展现出绝对的市场优势:2015-2025 年,美国零售存款市场份额从 8.1% 提升至 11.1%,增长 300 个基点;信用卡未偿余额市场份额从 15.0% 升至 17.5%,信用卡销售份额从 20.9% 升至 23.6%,均处于行业第一;客户投资资产从 2190 亿美元增长 5.8 倍至1.3 万亿美元,2019 年以来翻超 2 倍。2025 年,该板块新增信用卡账户 1040 万个,净新增支票账户 170 万个,核心业务的客户粘性持续提升。

在财务与运营层面,2025 年消费者与社区银行实现有形普通股权回报率(ROE)32%,信用卡净冲销率(NCO)3.31%,保持行业优质水平;存款业务呈现稳步增长趋势,2015-2025 年总存款复合年增长率(CAGR)7%,支票存款 CAGR9%,2026 年预计零售存款将实现中低个位数增长,支票账户净增长与收益型资金流回落成为核心增长动力。业务结构上,信用卡服务是核心增长引擎,2026 年预计实现超 6% 的贷款增长,而房屋贷款业务受行业环境影响呈持续下降趋势,财富管理与汽车贷款业务保持温和增长。

(二)企业与投资银行(CIB):全球化布局,全链条服务领跑投行市场

企业与投资银行是摩根大通的全球化核心业务板块,为全球企业、机构与政府客户提供投资银行、市场交易、财资服务、证券服务、企业贷款、支付结算等全链条金融服务,业务覆盖全球 100 多个市场,服务超 10 万家企业客户,2025 年全球企业银行(GCB)业务拓展至 40 多个国家,服务超 8000 家客户,成为全球投行与企业金融市场的绝对领导者。

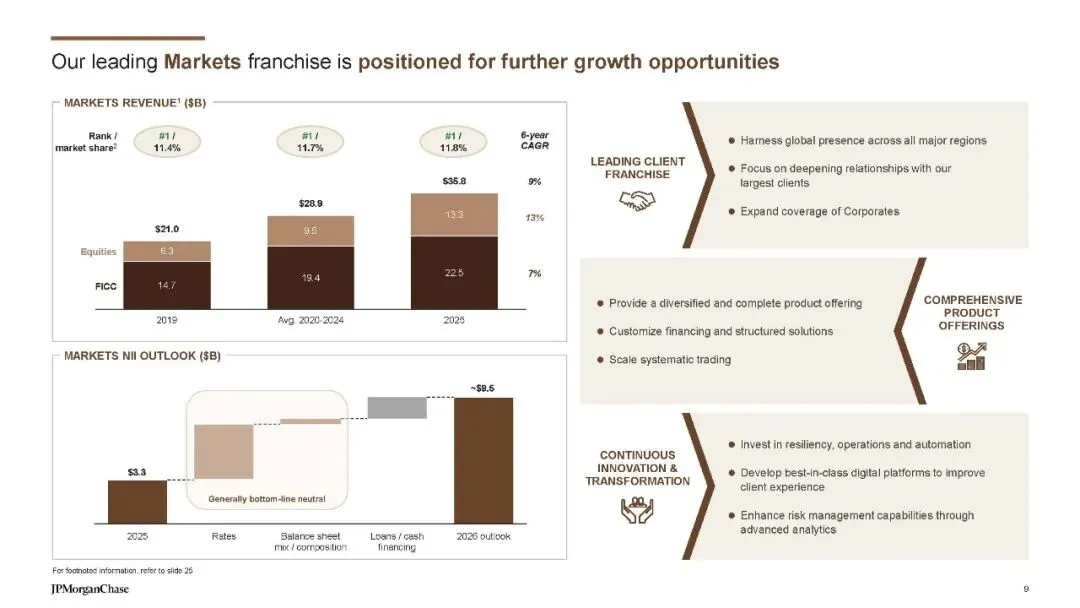

在核心市场份额上,摩根大通多项业务位列全球第一:2025 年投资银行手续费市场份额 8.4%,较 2015 年提升 50 个基点;市场业务收入市场份额 11.8%,提升 250 个基点;财资服务收入市场份额 10.0%,提升 540 个基点;证券服务收入市场份额 10.7%,提升 260 个基点,同时也是全球最大的多户家庭贷款机构。2025 年,该板块在实时支付领域实现创纪录的每日交易规模,支付处理量与管理资产规模(AUC)均创历史新高,推出的特殊咨询服务(SAS)与战略融资解决方案(SFS)团队,进一步完善了投行服务体系。

业务增长方面,投资银行、支付、证券服务成为核心增长极,2025 年均实现创纪录收入;市场业务分为固定收益(FICC)与股票业务(Equities),2025 年收入分别达 358 亿美元、289 亿美元,2019-2025年复合年增长率分别为 13%、7%,市场份额均保持全球第一,分别达 11.4%、11.7%。2026 年,该板块预计将受益于并购活动、基础设施与 AI 领域投资支出,带动贷款业务持续增长,支付与证券服务业务将保持稳步增长,市场业务净利息收入预计达 95 亿美元,成为营收重要补充。

(三)资产与财富管理(AWM):规模持续扩张,主动管理能力行业领先

资产与财富管理是摩根大通的高增长板块,聚焦全球高净值客户、机构投资者与零售投资者,提供资产管理、私人银行、财富管理等服务,凭借领先的主动管理能力与多元化的产品布局,实现客户资产与管理规模的持续扩张,2025 年实现连续 9 年营收创纪录,达 240 亿美元,有形普通股权回报率(ROE)40%,经常性收入占比 73%,税前利润率 36%,盈利水平位居行业前列。

核心竞争优势体现在主动管理与产品布局上:摩根大通是全球最大的主动型 ETF 管理机构,主动型 ETF 管理规模与资金流均位列全球第一,2025 年完成史上最大规模的主动型 ETF 发行;长期基金管理资产(AUM)表现优异,10 年以上业绩跑赢市场的比例达 84%,管理客户资产规模达 7.1 万亿美元,其中全球私人银行服务高净值客户,2025 年资产管理规模达 3.5 万亿美元,预计长期将突破 5 万亿美元。2025 年,该板块实现客户资产净流入 5530 亿美元,所有渠道与地区均实现正流入,创下历史纪录,实现连续 22 年客户资产净正流入。

客户与业务增长上,高净值客户成为核心增长动力,2025 年资产管理规模超 10 亿美元的机构客户、私人银行资产超 1 亿美元的高净值客户均实现 15% 以上的同比增长;全球私人银行客户顾问数、摩根大通财富管理客户顾问数持续增加,2026 年预计分别达 4200 人、4100人,专业团队的扩张进一步提升客户服务能力。2026 年,该板块预计将从证券类贷款、订阅式融资中实现持续增长,客户投资资产与顾问团队的扩张将成为核心增长引擎,同时收益型资金流的正常化与向投资端的迁移,将推动管理规模进一步提升。

三、金融科技领域:高投入、深布局,技术驱动全业务升级

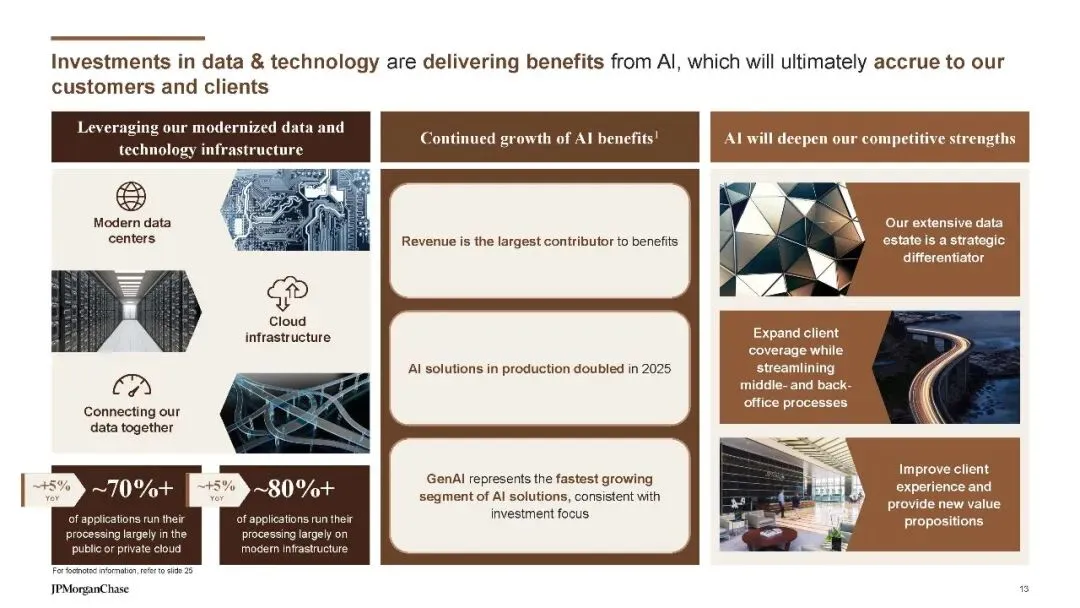

金融科技是摩根大通的核心战略布局方向,公司坚持长期持续的技术投入,将 AI、区块链、云计算、大数据等前沿技术融入业务全流程,既实现了内部运营效率的提升,又推动了产品与服务的创新升级,形成了 “技术投入 - 效率提升 - 业务增长 - 再投入” 的正向循环,技术优势成为摩根大通区别于同业的核心竞争力之一。

(一)高规模持续投入,2026 年技术支出预计达 198 亿美元

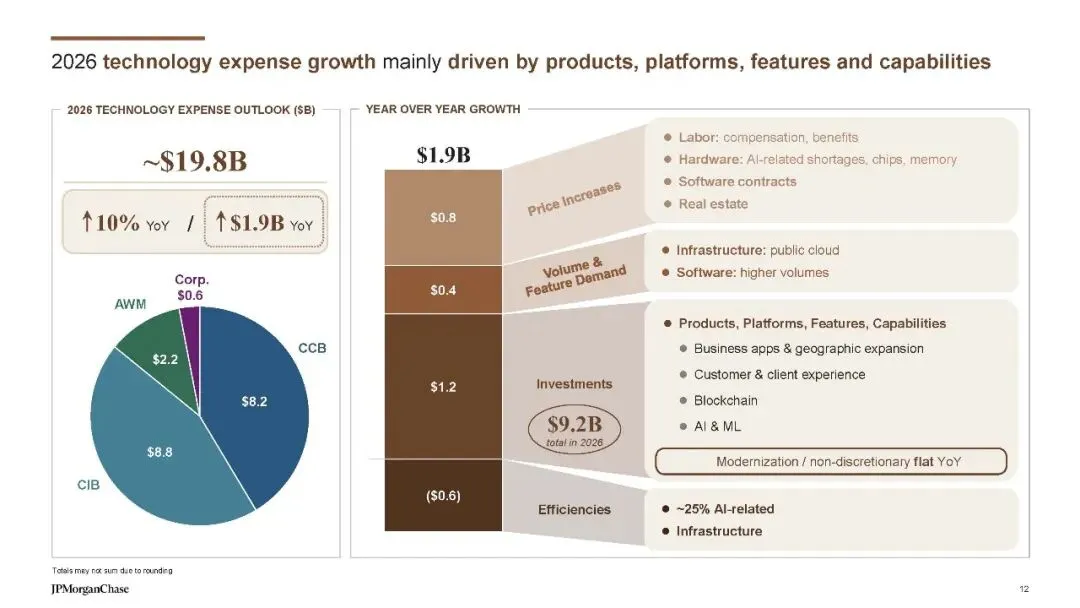

摩根大通对金融科技的投入呈现规模大、增速稳、方向明确的特征,持续的资金投入为技术研发与落地提供了坚实保障。2026 年,公司预计技术支出达 198 亿美元,同比增长 10%,新增投入 19 亿美元,其中约25% 的支出聚焦 AI 相关领域,涵盖 AI 芯片、内存、算力基础设施、AI 模型研发与应用落地等方面。从投入结构来看,产品、平台、功能与能力升级是核心方向,占2026 年技术新增投入的主要部分,同时兼顾客户体验提升、区块链技术研发、AI 与机器学习应用,以及全球业务的地理扩张与商业应用落地。

在投入分配上,技术支出覆盖三大核心业务板块与企业级业务,消费者与社区银行(CCB)、企业与投资银行(CIB)、资产与财富管理(AWM)为主要投入对象,2026 年各板块均获得专项技术投入,支撑各业务线的数字化升级与产品创新。此外,摩根大通还将技术投入与基础设施建设结合,包括公共云基础设施、现代化数据中心、数据互联互通体系建设等,2025 年公司超 80% 的应用程序在现代化基础设施上运行,超 70% 的应用程序在公有云或私有云上处理,技术基础设施的现代化为技术应用提供了坚实支撑。

(二)全流程技术赋能,实现效率与体验双重提升

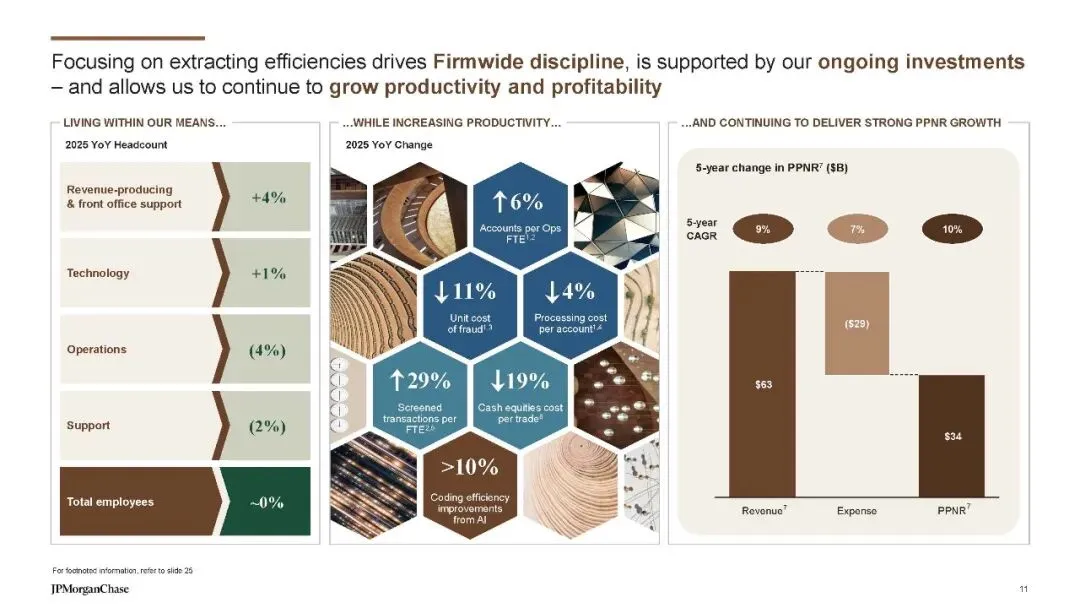

摩根大通将金融科技全面融入前端客户服务、中端业务运营、后端风险管控全流程,通过技术手段实现运营效率的显著提升,同时优化客户体验,降低运营成本。2025 年,公司在效率提升方面取得多项核心成果:每全职员工(FTE)筛查交易数提升 29%,欺诈单位成本下降 11%,每个账户处理成本下降 4%,现金股票每笔交易成本下降 19%,运营部门每全职员工服务账户数提升 6%;AI 技术推动编码效率提升超10%,成为内部运营效率提升的核心动力。

在人员与组织效率层面,摩根大通坚持 “控编制、提效率” 的原则,2025 年员工总数仅微增 1%,其中营收端与前台支持人员增长 4%,运营与支持人员分别下降 4%、2%,通过技术替代实现了非核心岗位的人员优化,将人力资源向核心业务与客户服务端倾斜。同时,公司通过流程再造与自动化升级,实现了 “降本增效”,2025 年调整后费用率为 51%,同比下降 1 个百分点,在业务规模增长的同时保持了成本的有效管控。

(三)AI 技术为核心抓手,应用落地实现翻倍增长

AI 是摩根大通金融科技布局的核心方向,公司依托庞大的数据集(单日处理 EB 级数据),实现了 AI 技术的研发与规模化应用,2025 年落地的 AI 解决方案数量实现翻倍,生成式 AI(GenAI)成为增长最快的 AI解决方案板块,与公司的投资重点高度契合。AI 技术的应用为摩根大通带来了显著的商业价值,收益成为 AI 技术收益的最大贡献者,同时在成本降低、风险管控、欺诈防范等方面实现了可观的效益。

在 AI 应用场景上,摩根大通实现了全业务覆盖、多场景落地:在客户服务端,通过 AI 模型实现客户需求的智能分析、个性化产品推荐,提升客户体验与服务效率,同时依托AI 拓展客户覆盖范围,精简中后台流程;在交易与投行端,利用 AI 进行市场分析、交易策略优化、结构化融资方案定制,提升市场业务的盈利能力与投行服务的专业性;在风险管控端,通过先进的分析技术提升风险管理能力,利用 AI 模型进行信用风险评估、市场风险预警、欺诈交易识别,2025 年信用卡净冲销率保持在 3.31% 的低位,风险管控效果显著;在运营端,通过 AI 实现流程自动化、智能审核,降低人工成本,提升运营效率。

(四)技术基础设施现代化,形成战略差异化优势

摩根大通认为,庞大且整合的数据集是其金融科技布局的战略差异化优势,公司通过持续投入,打造了现代化的技术基础设施与数据互联互通体系,实现了数据的整合与高效利用。目前,公司已完成数据中心的现代化升级,搭建了公共云与私有云相结合的云计算基础设施,实现了各业务线、各地区数据的互联互通,为 AI、大数据分析等技术的应用提供了数据基础。

同时,摩根大通还将技术创新与产品创新结合,依托技术基础设施推出了一系列创新金融产品与服务,如实时支付系统、数字化财富管理平台、智能投顾工具等,2025 年实时支付领域实现创纪录的每日交易规模,支付处理量创历史新高,数字化产品成为吸引客户的核心抓手。此外,公司还在区块链领域持续研发,将区块链技术应用于支付结算、证券交易、供应链金融等领域,进一步提升业务的安全性与效率。

四、未来发展展望:谨慎乐观,聚焦盈利性可持续增长

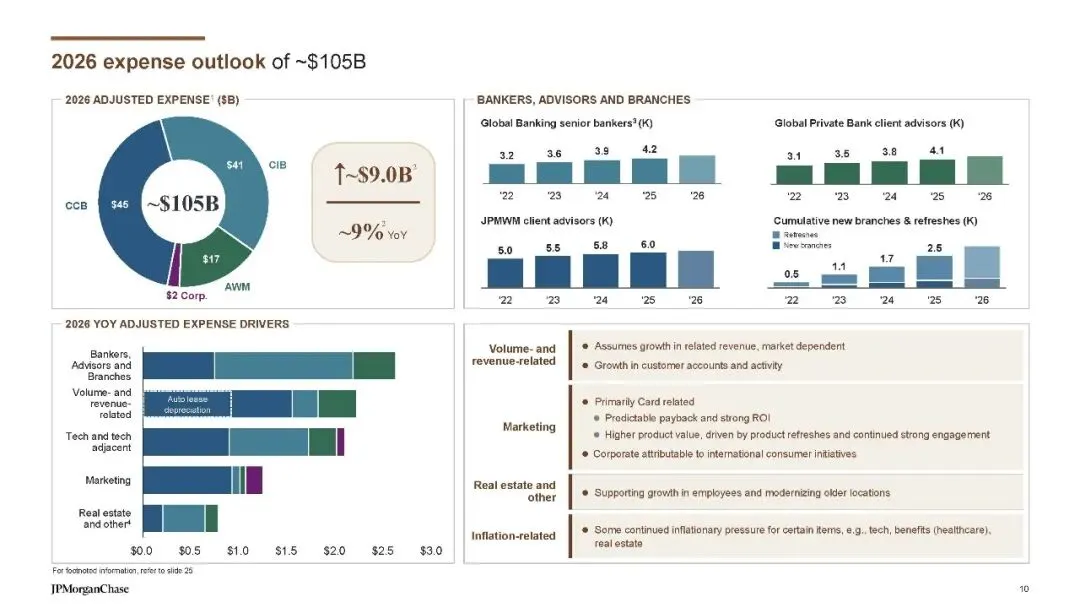

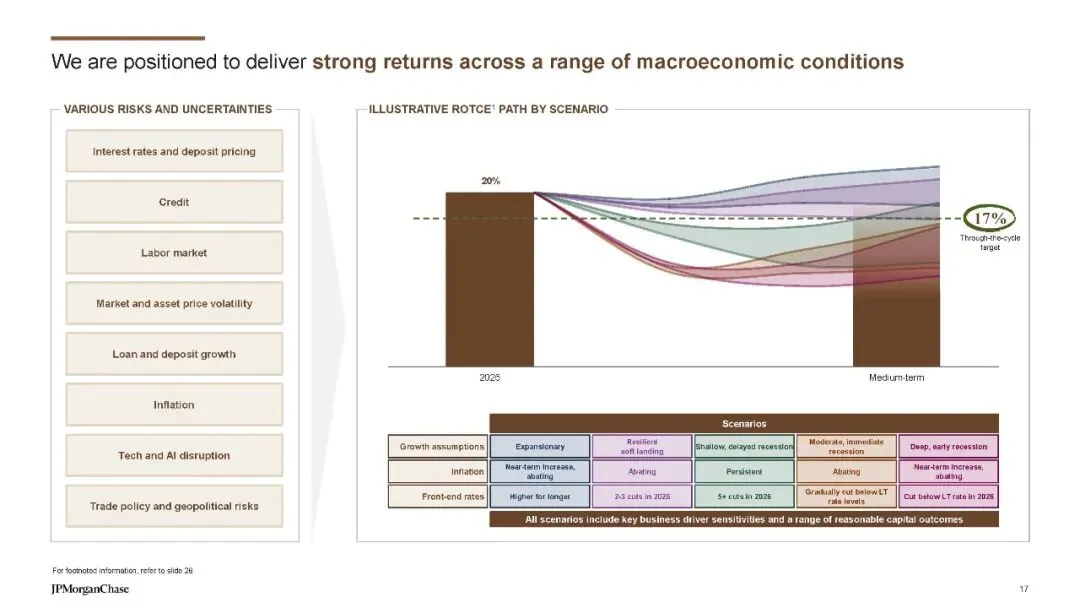

面对复杂的全球宏观经济环境,摩根大通对2026 年的发展持谨慎乐观态度,认为当前宏观环境整体偏积极,失业率保持低位、监管资本改革趋于理性,但同时也面临通胀持续、地缘政治风险、劳动力市场走弱、资产价格高企、全球财政赤字、竞争加剧等挑战。基于此,公司制定了 2026 年发展目标,聚焦盈利性、可持续增长,同时持续投资未来,强化核心竞争力,预计2026 年将实现多项核心经营目标:不含市场业务的净利息收入(NII)约 950 亿美元,公司整体净利息收入约 1045 亿美元,调整后费用约 1050 亿美元,信用卡净冲销率预计约 3.4%,有形普通股权回报率(ROTCE)保持在 17% 的穿越周期目标水平。

(一)各业务板块增长目标明确,核心业务持续发力

2026 年,摩根大通三大核心业务板块均制定了清晰的增长目标:消费者与社区银行预计实现零售存款中低个位数增长,信用卡贷款超 6% 增长,依托客户增长与收益型资金流回落推动存款业务复苏;企业与投资银行预计受益于并购、基建与 AI 投资,贷款业务持续增长,支付与证券服务业务稳步扩张,市场业务净利息收入达 95 亿美元;资产与财富管理预计从证券类贷款、订阅式融资中实现增长,客户投资资产与顾问团队扩张成为核心动力,主动型 ETF 与私人银行业务持续领跑市场。

(二)四大战略方向,支撑长期发展

为实现 2026 年发展目标与长期战略愿景,摩根大通明确了四大核心发展方向:一是规模扩张,通过提升市场份额、地理扩张、增加银行家 / 顾问团队与线下网点,进一步强化核心业务的市场地位;二是科技与 AI 升级,持续加大技术投入,再造业务流程,利用 AI 与前沿技术进一步提升运营效率,优化客户体验;三是社区投资,推进安全与韧性倡议(SRI),加大社区投资、社区中心与线下网点建设,以及全球办公场所与园区升级,履行企业社会责任;四是成本管控,在持续投资的同时,坚持成本纪律,通过效率提升与流程优化,实现成本与收入的匹配增长。

(三)资本与流动性管理稳健,抵御风险能力强劲

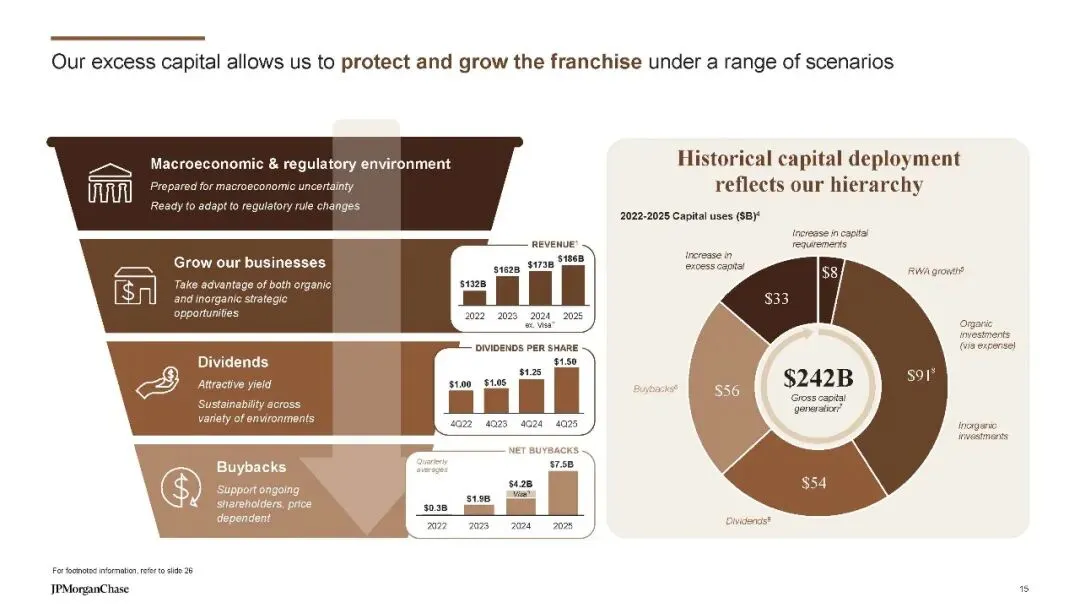

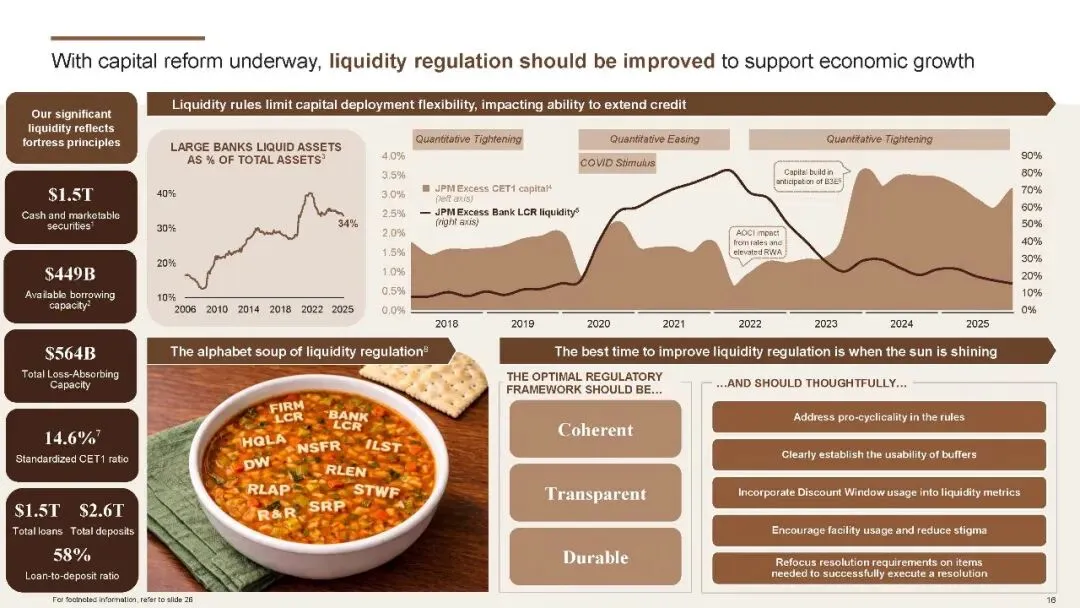

摩根大通始终坚持 “堡垒式” 的资本与流动性管理,2025 年拥有 1.5 万亿美元的现金与有价证券,4490 亿美元的可用借款能力,5640 亿美元的总损失吸收能力,标准化 CET1 比率达 14.6%,存贷比58%,资本与流动性指标均处于行业优质水平,能够有效抵御宏观经济与市场波动风险。在资本部署上,公司形成了清晰的层级,优先用于业务有机增长,其次用于股息分红与股票回购,同时把握无机增长的战略机会,2022-2025 年累计实现资本生成 2420 亿美元,用于有机投资、股息、回购、无机投资等方面,为股东创造持续价值。2025 年,公司季度股息每股达 1.5 美元,股票回购规模创历史新高,股东回报能力持续提升。

(四)长期愿景清晰,多项核心指标剑指行业更高水平

除短期目标外,摩根大通还制定了清晰的长期发展愿景,计划在未来数年实现核心指标的进一步提升:零售存款市场份额从 11.1% 提升至 15.0%,信用卡未偿余额市场份额从 17.5% 提升至 20.0%,客户投资资产从 1.3 万亿美元提升至 2 万亿美元,股票资产管理规模从 1.4 万亿美元提升至 2 万亿美元,固定收益资产管理规模从 1.2 万亿美元提升至 1.5 万亿美元,主动型 ETF 管理规模从 2500 亿美元提升至 1 万亿美元;投行手续费、市场业务收入、财资服务、证券服务等核心业务的市场份额持续提升,全球私人银行资产管理规模突破 5 万亿美元,私人信贷直接贷款规模达 500 亿美元。同时,公司计划将净推荐值(NPS)从 66 提升至 70,房屋贷款与汽车贷款的穿越周期 ROE 分别提升至 17%、15%,持续提升客户满意度与业务盈利水平。

五、总结

摩根大通的成功,源于其 **“全布局、全球化、多元化、规模化”** 的业务特征,以及 “以客户为中心、以技术为驱动、以风险为底线、以可持续为目标” 的发展逻辑。三大核心业务板块各有竞争优势,消费者与社区银行筑牢本土零售市场根基,企业与投资银行领跑全球投行与企业金融市场,资产与财富管理凭借主动管理能力实现高增长,各板块协同发展,形成了穿越经济周期的业务组合。

而金融科技则成为摩根大通实现 “规模与效率双提升” 的核心抓手,公司通过持续的高规模技术投入,将 AI、区块链、云计算等前沿技术融入业务全流程,不仅实现了内部运营效率的显著提升,降低了运营成本,更推动了产品与服务的创新升级,提升了客户体验,形成了独特的技术优势。在复杂的全球宏观经济环境中,摩根大通始终保持谨慎乐观的态度,聚焦盈利性可持续增长,同时持续投资未来,强化资本与流动性管理,筑牢风险底线,其发展模式为全球金融机构提供了重要的参考与借鉴。

作为全球金融行业的标杆,摩根大通凭借完善的战略框架、多元化的业务布局、领先的技术优势与稳健的风险管理能力,有望在未来持续保持行业领先地位,实现长期股东价值与企业社会责任的双重目标,成为全球金融市场中兼具规模、深度与韧性的核心参与者。

下载报告 请加入知识星球

欢迎加入陆家嘴金融科技俱乐部

科创金融交流群

银行金融科技交流群

金融科技投资机构群

资管科技(财富科技)交流群

金融科技合作群

人工智能+金融群

区块链+金融群

物联网+金融群

监管科技交流群

保险科技交流群

消费金融交流群

信托科技交流群

资本市场科技交流群

添加微信:DDKJZX5实名审核后邀请进群