2026 年,人形机器人赛道迎来具身智能元年,从传统 “执行工具” 向 “数字劳动力” 跨越,成为连接通用智能与物理世界的关键载体。

今天为大家分享大象研究院重磅出品《2026 人形机器人行业研究报告》,深度拆解技术架构、政策标准、市场规模、产业链价值、竞争格局与未来趋势,一文看懂行业全貌。

1.1 定义重构:从工具到数字劳动力

(1)不再是简单外观仿生,而是多模态大模型 + 物理执行的具身智能新形态

(2)采用快慢双系统架构:120Hz 高频反射(小脑)+10Hz 逻辑推理(大脑)

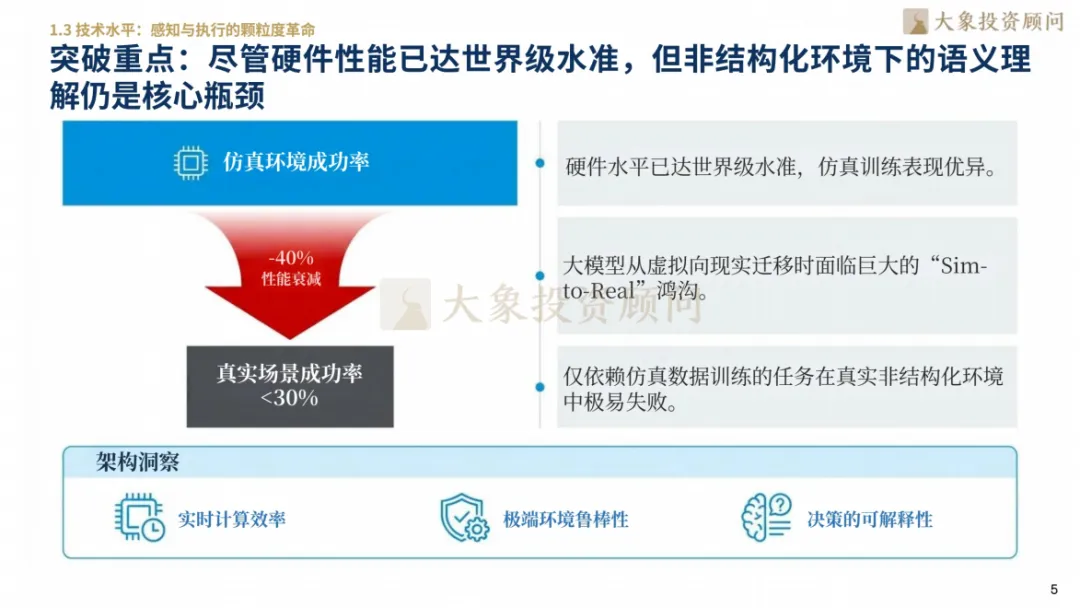

(3)核心瓶颈:非结构化环境语义理解不足,仿真到真实场景存在明显性能衰减

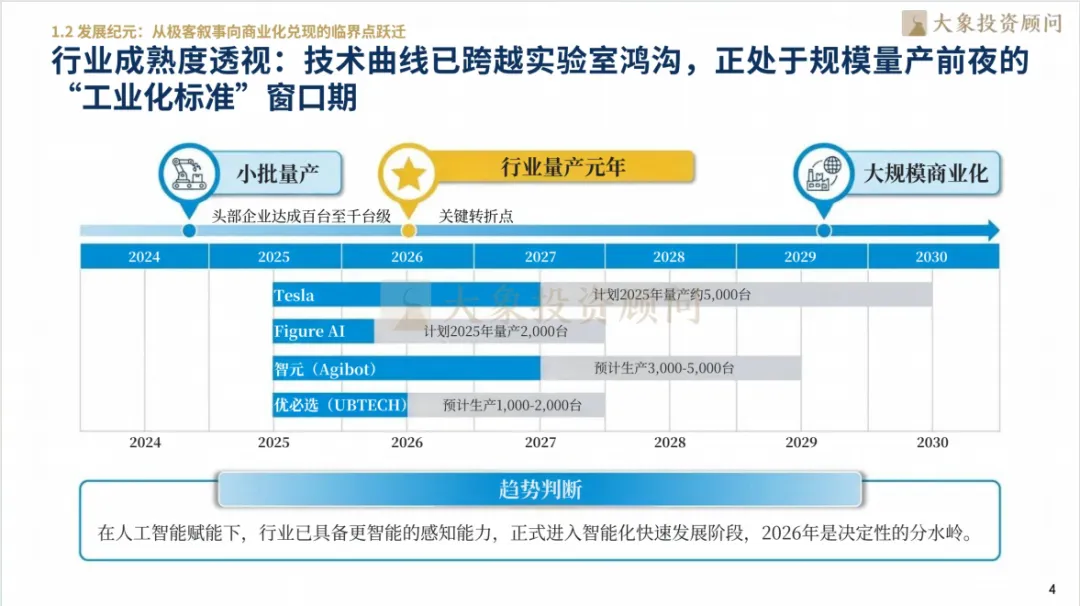

1.2 量产节奏:头部企业集中放量

(1)Tesla:2025 年计划量产5000 台

(2)Figure AI:2025 年计划量产2000 台

(3)智元 Agibot:预计3000-5000 台

(4)优必选:预计1000-2000 台

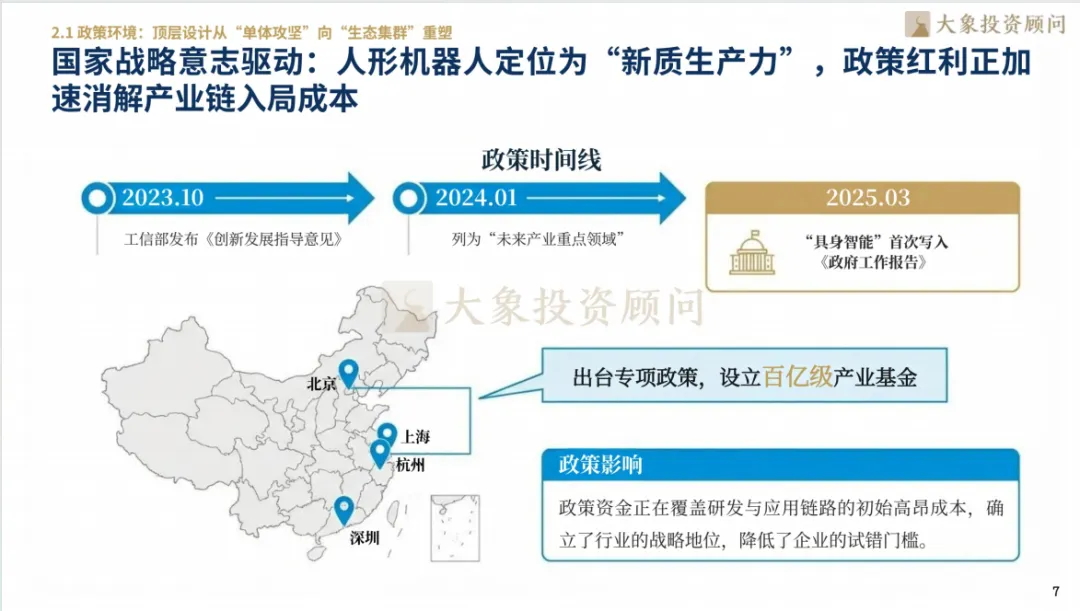

2.1 政策标准:从单体攻坚到生态集群

(1)标准化三级金字塔:通信协议→模块化架构→安全与操作准则

(2)2025 年 4 月:人形机器人国家标准正式立项

(3)全国机器人标准化技术委员会成立人形机器人标准工作组

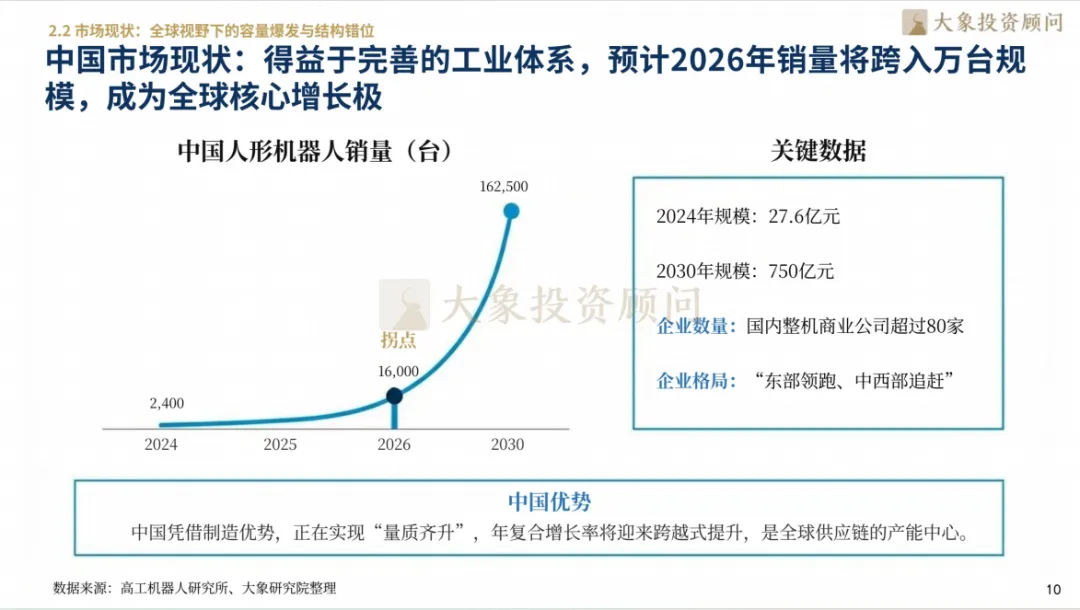

2.2 市场爆发:中国成全球核心增长极

(1)全球市场:2035 年规模突破千亿美元,劳动力短缺为核心驱动力

(2)中国市场:2026 年销量跨入万台级;2024 年 27.6 亿元→2030 年750 亿元

(3)国内整机企业超 80 家,呈现 “东部领跑、中西部追赶” 格局

2.3 应用落地:工业先行,服务场景蓄势

(1)成熟场景:结构化工业(搬运、质检、基础组装)

(2)探索场景:商业化服务

(3)未来爆发:家庭 / 康养(2030 年后 2C 指数增长)

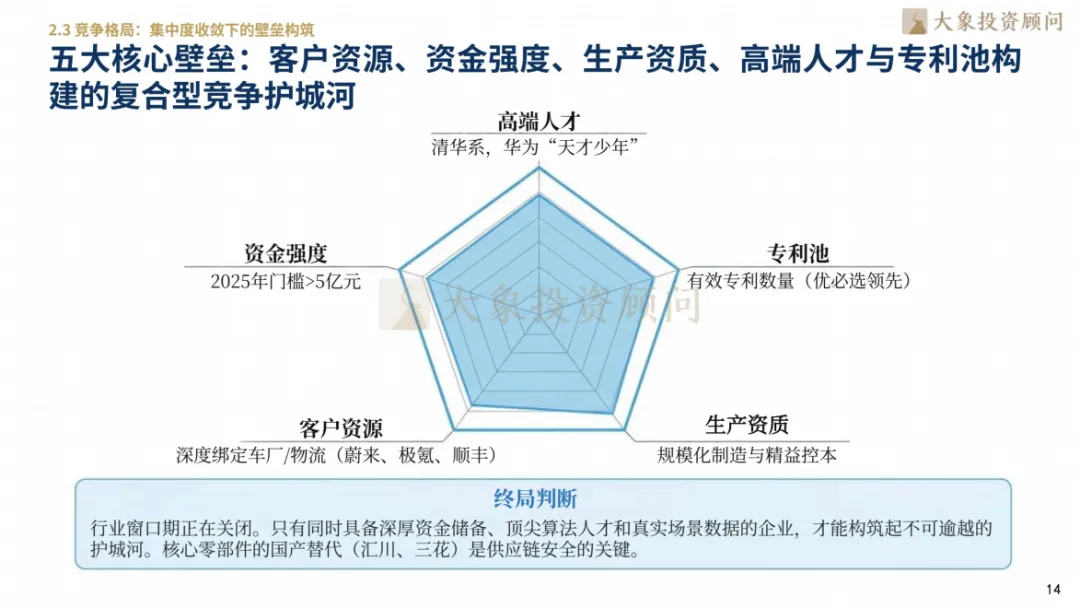

2.4 竞争格局:三足鼎立,窗口期快速关闭

(1)全球格局:全球龙头、垂直先锋、汽车制造巨头三足鼎立

(2)五大核心壁垒:客户资源、资金、生产资质、高端人才、专利池

(3)终局判断:资金 + 算法 + 场景数据三者兼备,才能构建长期护城河

3.1 BOM 成本结构:传感器 + 丝杠占比近 42%

(1)高精度传感器:27%

(2)行星滚柱丝杠:15%

(3)无框力矩电机:12%

(4)谐波减速器:8%

(5)其他:38%

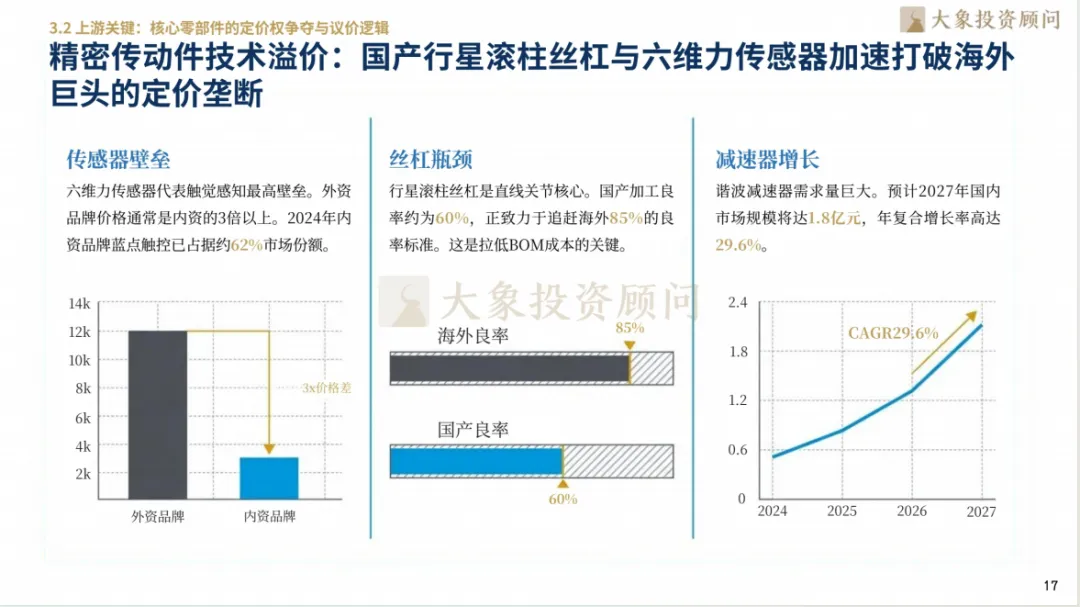

3.2 国产替代加速突破

(1)谐波减速器:已进入头部厂商供应链

(2)空心杯电机 / 行星滚柱丝杠:2025 年国产化率有望突破 40%

(3)六维力传感器:内资品牌市占率62%,打破外资高价垄断

(4)行星滚柱丝杠:国产良率60%,追赶海外 85% 行业标准

3.3 下游 ROI:工业场景率先跑通

(1)第一落地:汽车制造、重工业,替代高危岗位,成本显著下降

(2)高溢价场景:精细化工、实验室,稳定性需求带来高附加值

(3)确定性需求:商业物流、仓储,新能源扩产带动搬运需求爆发

4.1 四大核心驱动

(1)技术红利:算力成本下降 + 大模型突破,通用性大幅提升

(2)劳动力替代:老龄化加剧 + 人工成本上涨,机器人 ROI 快速达标

(3)资本重估:从硬件销售转向AI SaaS,数据闭环决定估值溢价

(4)供应链成熟:中国完整工业体系支撑万台级量产

4.2 行业三大趋势

(1)从单机到群智:模块化、一站式交付、统一标准、全球协同

(2)高可靠低维保:整机寿命与运维成本成核心竞争力

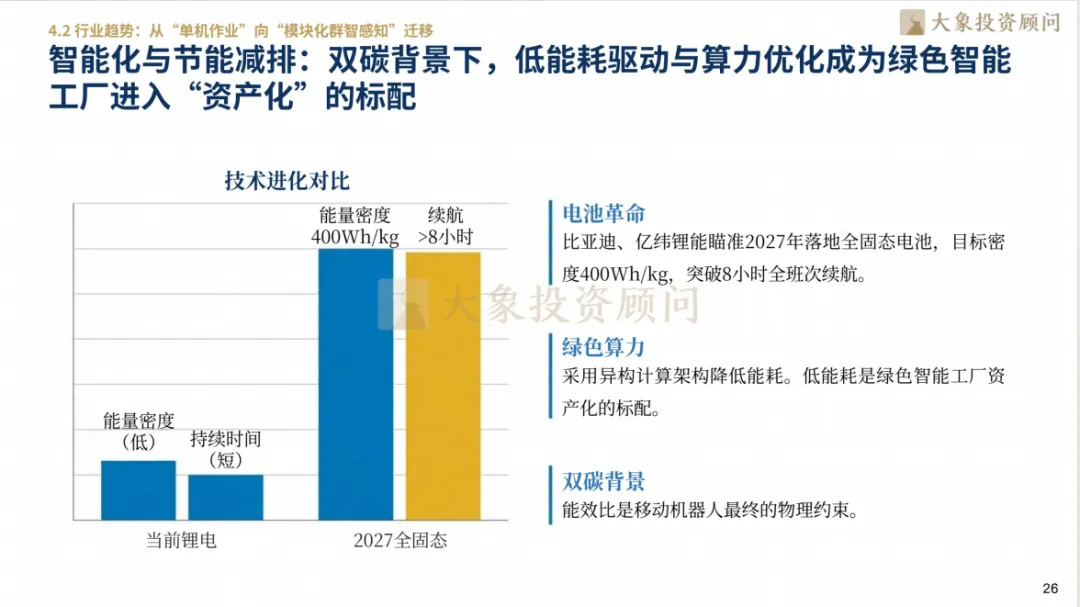

(3)绿色节能:2027 年全固态电池落地,低能耗算力成标配

5.1国外头部玩家

(1)Tesla:Optimus 全栈自研,FSD 与 Dojo 超算赋能,瞄准百万级量产

(2)Figure AI:与 OpenAI 战略合作,端到端智能,BMW 工厂实训

(3)波士顿动力:液压转全电,兼容汽车供应链,加速工业化量产

5.2国内核心厂商

(1)优必选:全栈自研 + 工业实训,聚焦汽车制造场景

(2)宇树科技:高性价比路线,9.9 万元起,全球出货领先

(3)智元机器人:数据驱动,开源数据集,软硬解耦标准化

(4)乐聚机器人:搭载鸿蒙系统,国产自主可控标杆

研报核心总结

(1)2026 年是具身智能 + 规模化量产双重分水岭

(2)核心零部件为价值高地,国产替代进入快车道

(3)工业场景率先兑现收益,2030 年后家庭 / 康养爆发

(4)行业窗口期快速关闭,数据+供应链+算法构建终局壁垒

研报来源:大象研究院《2026 人形机器人行业研究报告(2026)》。本文为第三方研报分享,不代表大象投顾官方发布

群聊:车乾——AI智能体行业交流群

扫码添加微信进群,备注“单位+姓名+进群”

(会议会展公司、投资园区等非专业客户勿扰)

来源:长江经济带大数据产业基地、大象投资顾问

声明:车乾信息以尊重原创、共同服务行业为原则。本公众号基于分享目的的转载,都会注明出处。转载文章的版权归原作者或原公众号所有,如涉及到侵权请联系021-31656996)