企业信用报告之

五级分类

前言

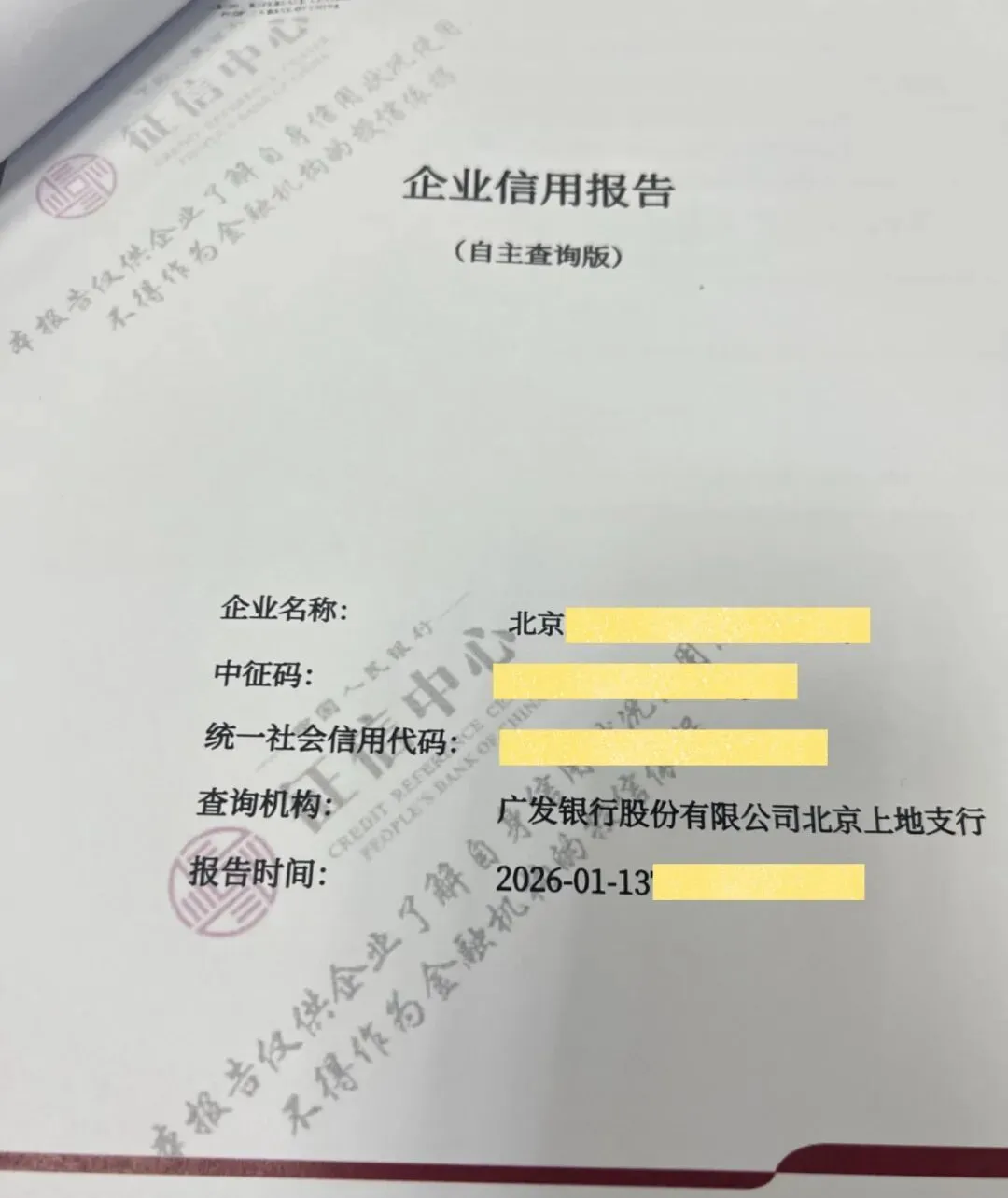

企业信用报告是由企业征信系统提供的征信产品,通过整合企业基本信息、信贷记录、公共信息及声明信息,对企业进行信用评级。企业信用报告主要用于商业银行信贷审批、政府部门评奖招标,也可用于分析合作企业方信用状况以防范商业风险。如果说个人信用报告是对个人信用记录的说明,那么企业信用报告也就是对企业信用记录的说明。

01

账户明细

晚睡的大脑袋

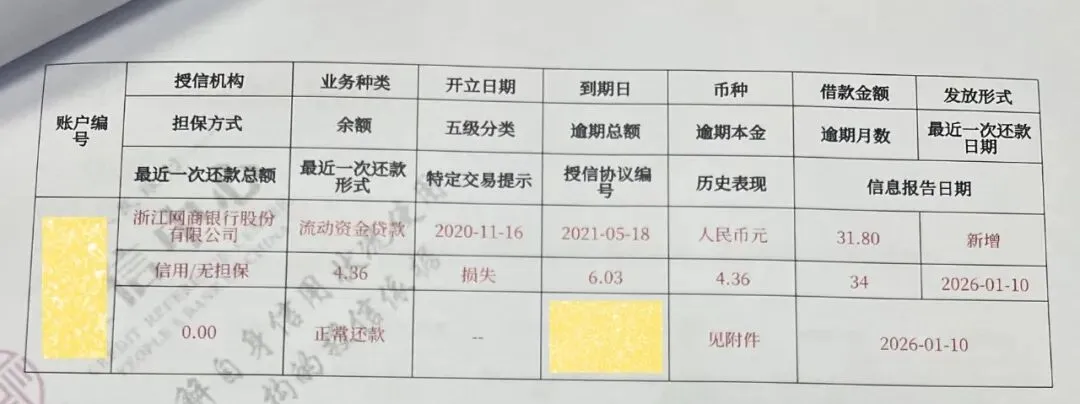

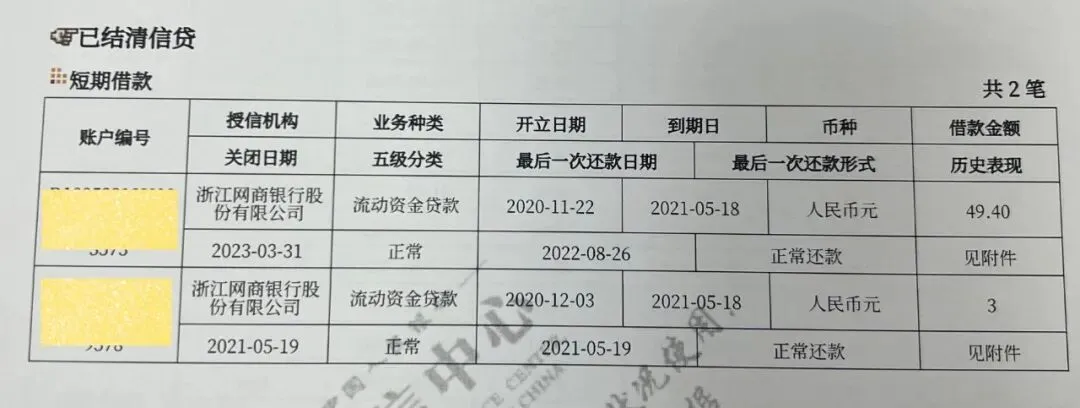

企业信用报告和个人信用报告,在账户交易信息明细中有较大的差别。个人信用报告中的信贷记录保存期限是5年,超过5年不予展示。但企业信用报告的信贷记录是永久保存。同样的,对于“五级分类”的标注问题,个人信用报告中,只要账户结清,“五级分类”数据项就不再展示。但在企业信用报告中,“五级分类”数据项是永久展示的。

五级分类

商业银行根据《商业银行金融资产风险分类办法》第六类 金融资产按照风险程度分为五类,分别为正常类、关注类、次级类、可疑类和损失类。讲一个征信小技巧:“五级分类”关注了,该怎么办?

02

信贷记录

晚睡的大脑袋

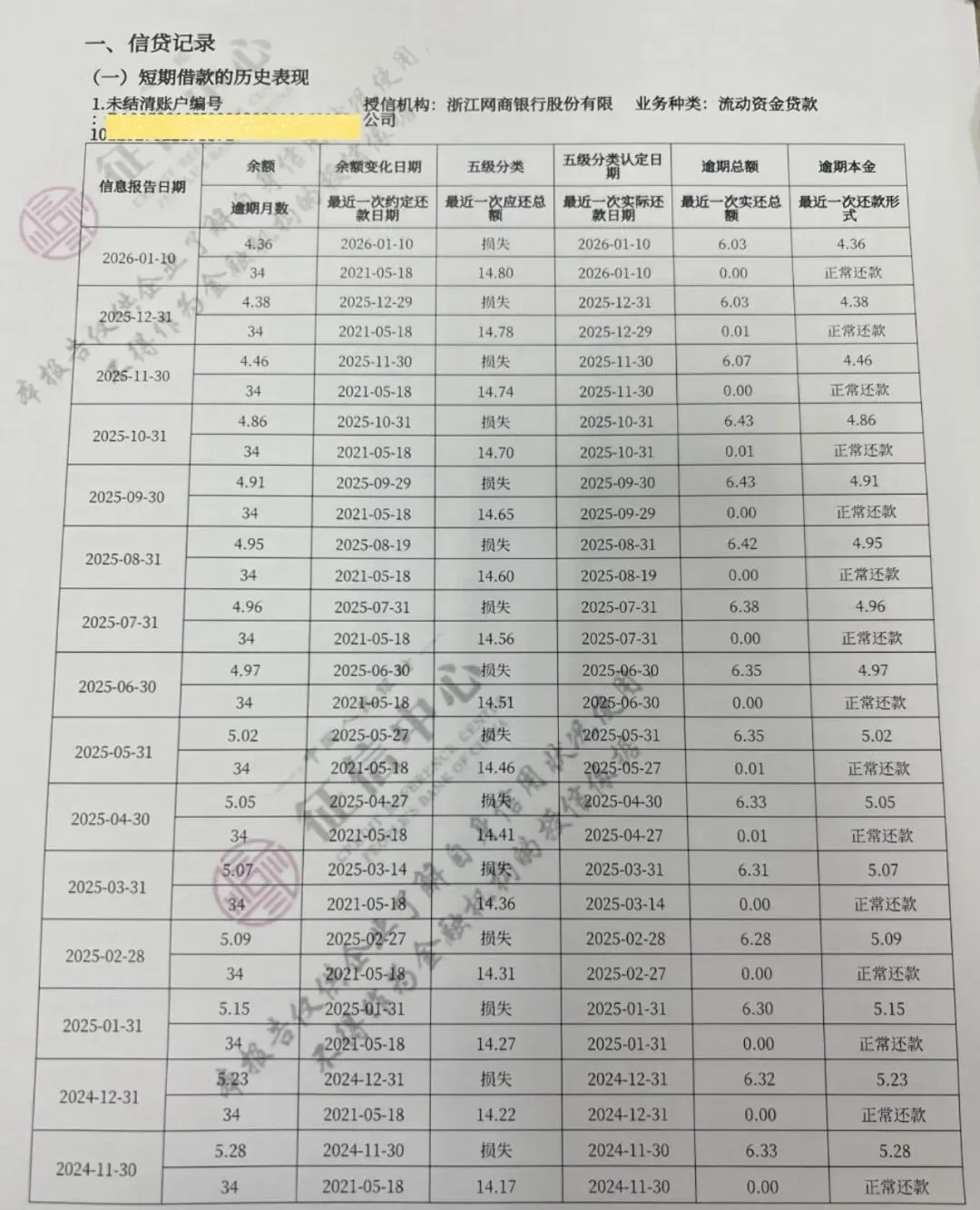

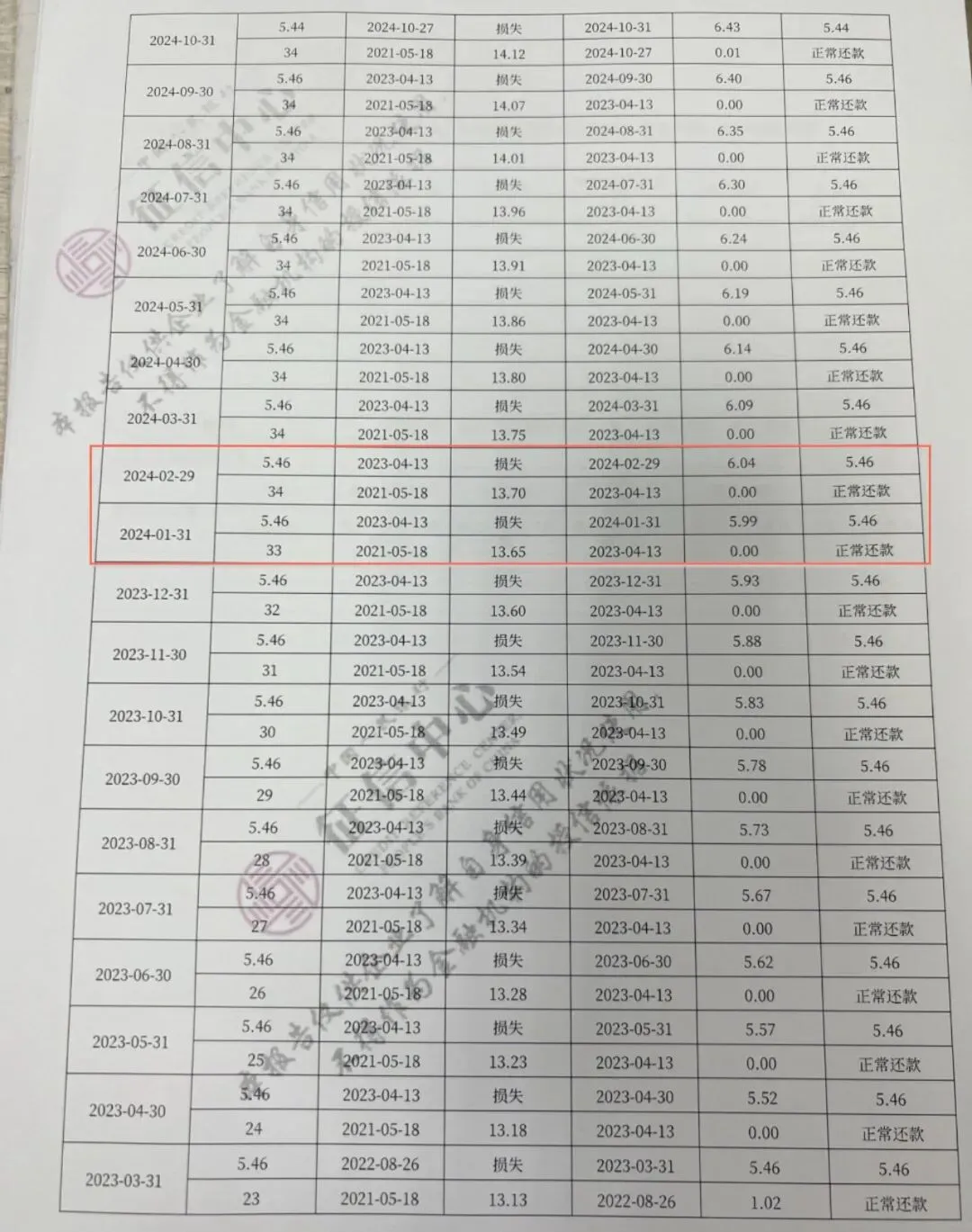

具体看数据

企业信用报告中的数据单位为万元。该企业在2020年11月16日通过新增贷款形式,以流动资金的业务种类申请了该笔贷款业务。借款金额为31.8万元,约定到期日期为2021年5月18日。截止信息报告日,已逾期34期,逾期本金为4.36万元。

逾期后,不是你想还多少就还多少

根据信贷记录明细可知,应还逾期金额14.8万元,其中本金为4.36万元,已产生将近10多万的逾期利息和罚息。回顾近一年的还款记录,每个月保持6万多的还款,这和逾期总金额相差甚远,是不知道逾期总金额还是不知道还款日?当逾期后,第一时间应及时联系对应机构,而不是置之不顾。

03

写在最后

协商!沟通!

关注并重视自己及名下企业的征信,不要等到需要申请贷款时被拒才想起来维护征信。

发现债务金额已经超过自己可承受范围,及时和机构沟通协商。晚睡接触下来,只要是合理合法的理由,确实是经济困难,金融机构一般也会积极促进协商。抱着“我现在没钱,等有钱再说”的想法是非常错误的。

捍卫自身权益

不管是通过行政救济还是司法救济行为,坚持维护自己的权益。

作者提示:个人观点,仅供参考