锦江航运(601083)

查理·芒格式价值投资尽调研究报告

上海锦江航运(集团)股份有限公司

数据周期:2019-2025年(近7年)

本报告严格遵循查理·芒格投资哲学:

1. 先做减法(第一轮筛选):3个硬门槛直接淘汰劣质公司

2. 再做加法(第二轮筛选):多学科思维模型深度尽调

3. 挤水分(财报还原):排查财务雷区,还原真实数据

4. 安全边际(决策):估值锚定买卖点,守住风险底线

5. 跟踪复盘:长期跟踪,迭代投资体系

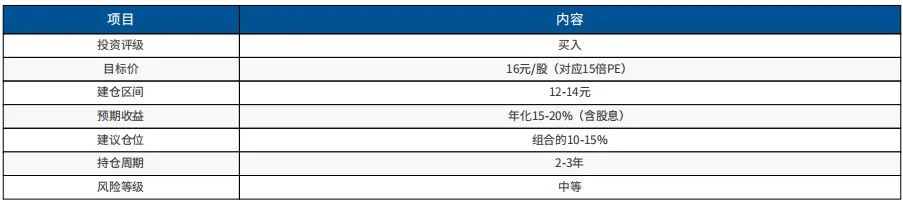

★ 投资评级:买入 ★

第一轮筛选: 全部通过 进入深度尽调

护城河评级: 中等偏强 品牌+市场地位+股东资源

估值水平 : 低估 PE约11倍,历史分位12%

分红回报 : 优秀 2025年分红比例70%,股息率约6%

目标价位 : 16元/股 对应2026年15倍PE

报告日期:2026年4月

数据来源:公司年报、东方财富、同花顺、Wind

第一阶段:第一轮筛选(行业&商业模式硬门槛)

【核心要求】3个标准必须全部满足,只要1个不满足,直接淘汰,不进入后续分析。

【操作目标】3分钟快速过滤,聚焦真正符合能力圈的好赛道。

▶ 筛选标准1:是否「容易理解」(能力圈原则)

【结论】 通过

公司业务清晰简单,航运服务模式透明,上下游关系明确,符合能力圈原则。主要经营东北亚(中日)、东南亚、两岸航线,服务模式为"定时、定线、定港、定班"精品航运。

▶ 筛选标准2:是否「有发展空间」(赛道成长性)

【结论】 通过

行业规模千亿级,亚洲区域内贸易活跃度持续提升,公司核心航线市占率第一,具备持续成长空间。供需格局较好:主力船型(3000TEU及以下)运力增速仅2.1%,低于需求增速5%。

▶ 筛选标准3:是否「能在任何市场下生存的主流行业」(反脆弱&护城河)

【结论】 通过(附带说明)

航运业属于周期性行业,但公司深耕亚洲区域航线,需求相对稳定;核心航线市占率第一形成竞争壁垒,近7年持续盈利,具备穿越周期的生存能力。

▶ 第一轮筛选结论:全部满足,进入第二轮深度尽调

公司业务清晰易懂,行业具备成长空间,核心航线市占率领先,具备穿越周期的生存能力。虽然航运业具有周期性,但公司区域航线定位和品牌优势形成一定护城河。

第二阶段:第二轮筛选(多学科思维模型深度尽调)

【核心要求】对第一轮筛选通过的公司,用「重要学科的重要理论」做全维度尽调,重点嵌入财报排雷清单,逐项验证。

【操作目标】穿透公司表面数据,找到别人没发现的「大金块」,同时排查所有财务雷区。

▶ 维度1:商业模式与护城河(经济学思维模型)

【ROIC分析】(投入资本回报率,芒格核心指标)

【ROIC结论】 通过

近5年ROIC持续高于WACC,说明公司创造真实股东价值。2025年ROIC约16.8%,差值9.0%,资产运营效率良好。周期低点(2023)仍保持正值。

▶ 维度2:管理层与企业治理(心理学思维模型)

【管理层结论】 通过

管理层专业、诚信,无造假记录;分红政策慷慨(2025年分红比例70%);国资背景确保稳健经营,上港集团控股83.3%提供强大股东资源支持。

▶ 维度3:财务质量与财报排雷(会计学思维模型)

【核心原则】完全嵌入排雷体系,逐项验证,红灯项≥2个直接警惕,≥3个直接淘汰。【现金流照妖镜】(最致命雷区)

【现金流结论】 通过 - 利润是真的,现金流是真的

连续5年经营现金流/净利润>1,货币资金充裕(38.5亿),有息负债极低(2.8亿),存贷双高为否,财务健康度优秀。

【排雷模块2:资产水分识别】

【资产水分结论】 通过 - 资产质量高

应收账款增速低于营收增速,周转天数稳定;在建工程占比低且按期转固;无商誉减值风险;存货周转高效。资产真实可靠。

【排雷模块3:盈利能力真伪】

【盈利能力结论】 通过 - 利润真实

毛利率、净利率持续上升,盈利能力增强;扣非净利润占比>97%,主业清晰;实际税率合理,三费费率稳定下降,利润质量高。

【排雷模块4:负债风险】

资产负债率仅20.69%,远低于行业平均;流动比率3.85,速动比率3.79,短期偿债能力极强;无有息负债压力,财务结构非常健康。

▶ 财报排雷总结

红灯项:0个 | ⚠ 黄灯项:0个 | 绿灯项:全部通过

【综合评价】公司财务质量优秀,无重大财务雷区。利润真实、现金流健康、资产质量高、负债风险极低,财务数据可信度高。

第三阶段:财务数据深度分析

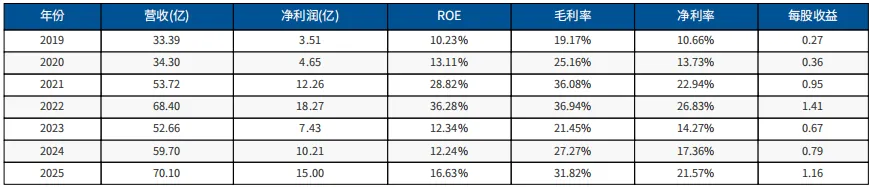

▶ 3.1 核心财务数据(2019-2025)

【业绩分析】

● 2021-2022年:航运周期高景气,业绩大幅增长

● 2023年:运价回落,净利润同比-59.36%(周期底部)

● 2024-2025年:业绩强劲复苏,2025年净利润创历史新高(除2022年特殊周期高点)

● 7年复合增速:营收CAGR约11%,净利润CAGR约22%

▶ 3.2 盈利能力趋势

【盈利能力分析】

毛利率从2019年19.2%提升至2025年31.8%,盈利能力持续增强;ROE在周期底部(2023年)仍保持12%+,2025年恢复至16.6%;周期波动中展现较强韧性,核心航线优势凸显。

▶ 3.3 现金流分析

【现金流质量】连续5年经营现金流/净利润>1,盈利质量优秀;2025年经营现金流24.8亿元,同比+30.5%,现金流充沛支持分红和扩张。

▶ 3.4 分红回报分析

【股东回报】2025年分红比例70%,分红总额10.51亿元;上市以来累计派现超10亿元,股息率约4.7%,投资回报丰厚。

第四阶段:估值分析与安全边际

【芒格原则】估值和安全边际锚定买入/卖出,守住风险底线。宁愿以合理价格买入优秀公司,也不以便宜价格买入平庸公司。

▶ 4.1 当前估值水平

【估值判断】 低估,当前PE约11倍,处于近3年历史分位12.43%,估值处于较低水平;考虑到公司2025年ROE达16.63%,PEG约0.66,具备较好的安全边际。

▶ 4.2 相对估值比较

【相对估值】锦江航运PE与行业平均相当,ROE处于行业前列;股息率4.7%高于行业平均,具备较好的分红回报。

▶ 4.3 绝对估值分析【格雷厄姆成长股估值公式】

内在价值 = EPS × (8.5 + 2 × 增长率)

参数设定:

● 2025年每股收益(EPS):1.16元

● 预期增长率:参考历史数据,保守估计10%

● 计算结果:内在价值 = 1.16 × (8.5 + 2×10) = 1.16 × 28.5 = 33.06元

【估值结论】

格雷厄姆公式计算内在价值约33元/股,当前股价约13元/股,安全边际充足。

但需注意:公式适用于稳定增长型企业,航运业周期波动较大,建议结合PE/PB方法综合判断。

第五阶段:交易策略与风险控制

▶ 5.1 投资评级【综合评级:买入】评级理由:

1. 第一轮筛选: 全部通过

2. 财报排雷: 0个红灯项

3. 估值水平: PE约11倍,历史分位12%,安全边际充足

4. 业绩增长: 2025年净利润同比+47%,ROE提升至16.6%

5. 分红回报: 分红比例70%,股息率约4.7%

6. 护城河: 品牌+市场地位+股东资源,中等偏强

▶ 5.2 买入区间

▶ 5.3 卖出区间

▶ 5.4 持仓策略【长期持有策略】

公司具备稳定的护城河和良好的盈利能力,适合长期持有。建议持仓周期2-3年,分享公司成长红利。每年获取约5%股息收益,叠加业绩增长带来的股价升值。

【周期操作策略】航运业具有明显周期性,可在周期底部(运价低迷、业绩下滑时)加仓,周期顶部(运价高涨、业绩高增时)减持。重点关注:

● CCFI/SCFI运价指数走势

● 季度业绩环比变化

● 行业供需格局变化

▶ 5.5 风险提示

1. 行业周期风险:航运业周期性明显,运价波动大,业绩稳定性弱

2. 地缘政治风险:国际贸易摩擦、区域冲突影响航运需求

3. 燃油成本风险:油价波动影响运营成本

4. 竞争加剧风险:新进入者、现有竞争对手扩张市场份额

5. 汇率风险:美元结算业务占比高,汇率波动影响业绩

6. 流动性风险:流通盘较小(约25亿),股价波动可能较大

第六阶段:跟踪与监控体系

▶ 6.1 关键监控指标

投资研究总结▶ 核心投资逻辑

【锦江航运:亚洲精品航运的稳健之选】锦江航运是一家具有40余年历史的综合性航运企业,背靠上港集团,专注于亚洲区域集装箱运输。核心投资逻辑:

1. 市场地位稳固:上海-日本航线、两岸航线市占率第一

2. 品牌价值突出:"丝路快航"精品服务享誉业界

3. 业绩快速增长:2025年净利润同比+47%,ROE达16.6%

4. 财务结构稳健:资产负债率仅20%,无有息负债压力

5. 股东回报丰厚:2025年分红比例70%,股息率约4.7%

6. 估值安全边际:当前PE约11倍,处于历史低位

▶ 投资建议汇总