Gartner在报告开头给出了三个数据预测,这也是未来3-5年企业存储演进的方向:

1. AI 算力全面回归本地(AI On-Premises):

◦ 预测:到2028年,超过20%的企业将在本地数据中心运行AI负载(训练或推理),而2025年初这个比例还不到2%。

◦ 解读:公有云跑AI太贵且数据隐私不可控。企业正在自建AI基础设施,因此存储必须是**“AI就绪(AI-Ready)”**的,这也是本期报告高度看重GPU直通、高吞吐能力的原因。

2. “买盒子”模式走向终结(STaaS 存储即服务崛起):

◦ 预测:到2029年,50%的本地存储资本支出(Capex)将被“按需付费”的存储即服务取代(2025年仅为15%)。

◦ 解读:未来企业不再是一次性买断硬件,而是向厂商购买“SLA(服务等级协议)”,像用云一样用本地存储。

3. 存储成为真正的“杀毒软件”(Cyberstorage 普及):

◦ 预测:到2029年,100%的存储产品将包含“主动防御型”的网络存储安全能力(2025年仅为20%)。

◦ 解读:传统的备份恢复已经淘汰。未来的存储必须在数据写入的I/O流中实时检测勒索病毒,并能瞬间恢复。

二、 为什么会有新的市场定义?(ESP是什么?)

过去的存储是“割裂”的:跑数据库买SAN(块),存图片视频买NAS/对象。现在,Gartner定义了企业存储平台(ESP),它的核心门槛(强制要求)极高:

- 必须同时原生支持

块(Block)、文件(File)和对象(S3)协议,不能靠外挂网关。 - 必须有统一的控制平面

一个管理界面管所有,且必须带AI自动运维(AIOps)。 - 必须支持容器

原生的CSI插件支持K8s。

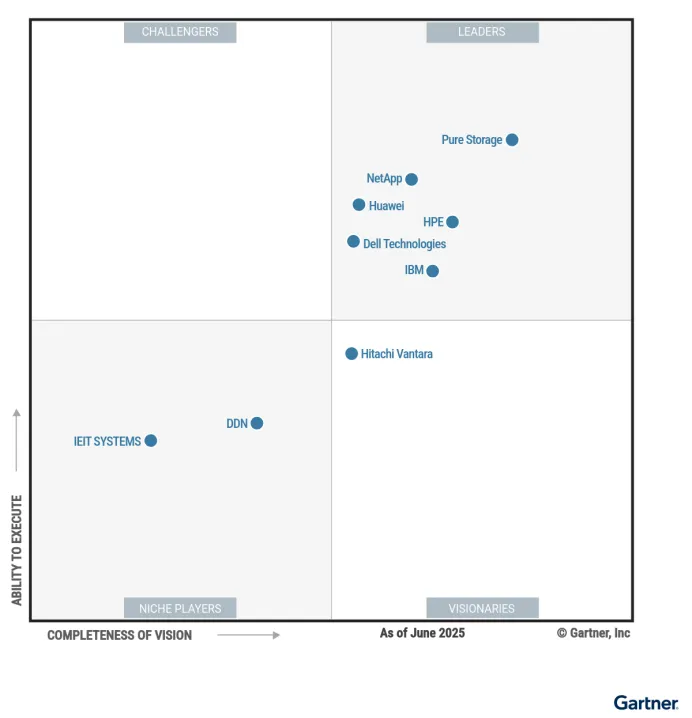

三、 2025年魔力象限格局解码

一个罕见的现象:“挑战者(Challengers)”象限完全空白。这说明在这个高度融合的新时代,光有市场份额没有技术愿景已经活不下去了,要么成为领导者,要么退居特定领域。

1. 领导者(Leaders):六大神仙打架

- NetApp

- 杀手锏

统一数据平面的王者。ONTAP操作系统是目前同时支持块、文件、对象最成熟的,且在三大公有云(AWS/Azure/GCP)里的打通做得最好。 - 软肋

依然采用传统的HA双控集群架构,在现代横向扩展(Scale-out)架构面前显得有些吃力;设置过于复杂。 - Pure Storage

- 杀手锏

极高的运营效率和极佳的客户满意度。通过Pure Fusion实现全局统一管理,Evergreen模式是行业的STaaS标杆。 - 软肋

太贵了(TCO高),且文件/对象存储在公有云环境中的支持有缺失,底层硬件架构比较封闭。 - IBM

(在合并后的新象限跃升为领导者): - 杀手锏

因为加入了文件存储(Storage Scale),IBM实力大增。其最大的亮点是内置AI勒索检测(FlashCore模块),直接在底层硬件做实时威胁分析。 - 软肋

硬件和软件绑定太深,配置复杂,且STaaS(即服务)产品线不够完整。 - HPE

- 杀手锏

Alletra MP平台真正实现了硬件解耦,基于GreenLake云平台的AIOps(智能运维)是市场第一梯队。 - 软肋

非结构化数据(文件/对象)起步较晚,还依赖第三方;混合云深度集成能力有限。 - Dell Technologies(戴尔)

- 杀手锏

庞大的产品线(PowerStore管块,PowerScale管文件),新推出的AI数据平台与英伟达深度绑定,全球化服务网络无人能敌。 - 软肋

Dell的平台能力落后于其他领导者,缺乏标准化控制器软件和IT运营SLA保障,客户服务满意度存在问题,且在勒索软件检测方面依赖OEM方案,缺乏原生网络存储安全能力 - Huawei(华为)

- 杀手锏

勒索防护和AI管理全球顶尖。具备极强的六层数据保护架构,其DME管理平台自带先进的AI故障隔离。 - 软肋

地缘政治导致欧美市场受限;学习成本高;因为制裁,在海外大公有云上运行必须依赖第三方中介。

2. 远见者(Visionaries):技术前卫但份额待定

- Hitachi Vantara(日立)

- 点评

推出了VSP One,愿景极其宏大,试图一统块、文件、对象甚至大型机存储。但因为文件/对象功能刚起步,且管理界面被客户吐槽老旧,未能进入领导者。

3. 特定领域者(Niche Players):靠绝活打天下

- DDN

- 为什么它进来了?

因为新定义加入了文件存储。DDN是HPC(高性能计算)和AI大模型训练的绝对霸主,它和Nvidia的整合比任何厂家都深。 - 为什么在Niche?

它太偏科了。眼里只有AI和超算,对普通企业级的统管、自动化等需求关注不够,部分老产品将被放弃。 - IEIT SYSTEMS(浪潮信息)

- 为什么是它?

浪潮的优势在于性价比、出色的AI算法资源调度,以及在中国市场的强势表现。 - 为什么在Niche?

缺乏全球影响力和欧美云厂商的生态整合,长期SLA(服务承诺)的透明度不够。

四、 给企业IT负责人的实操建议

如果您近期有存储采购计划,请根据Gartner的这份报告调整您的招标(RFP)要求:

1. 停止按TB买硬件,开始按SLA买服务:

不要再纠结硬盘多少钱,要求厂商提供明确的“IT运营SLA保障”,例如:承诺每年降低5%的每TB成本、承诺90%的容量预测准确度、承诺勒索攻击后分钟级恢复。

2. 将“勒索实时检测”列为必选项:

现在的存储不能只做快照。要求厂商演示:如果数据流中混入了勒索病毒,存储底层(不是主机端)能否利用AI在几秒钟内识别异常I/O并自动阻断、锁定快照。

3. AI 基础设施选型要对口:

◦ 如果您的公司只是用用大模型,买 Dell、HPE、NetApp 的统一平台足够了。

◦ 如果您的公司要自己建算力中心、搞大规模GPU集群训练,去找 DDN 或 华为,他们的底层协议(如并行文件系统、RDMA直通)才是为GPU量身定制的。

4. 警惕“伪统一”平台:

很多大厂是把收购来的不同品牌套个壳卖给您。要重点考察其“控制平面(Control Plane)”是否真的做到了单一界面管理所有块、文件和对象,以及数据能否在不同协议间无缝流动。

总结:Gartner的这篇报告吹响了存储行业的洗牌号角。企业存储不再是机房里默默无闻的铁疙瘩,而是融合了混合云调度、AI智能运维、深度防勒索于一体的“数据操作系统”。