万字报告深度解读:互联网保险科技如何重塑普惠保险?

2025年,国家金融监督管理总局等部门连续出台三份普惠保险相关政策文件,标志着我国普惠保险进入体系化建设新阶段。中国人民大学中国保险研究所发布的《互联网保险科技助力普惠保险高质量发展研究报告》,基于蚂蚁保等典型机构实践,系统剖析了科技赋能普惠保险的路径与趋势。本文将用清晰框架总结报告核心要点,带您读懂这场保险行业的普惠革命。

一、时代背景:普惠保险为何成为国家战略重点?

普惠保险作为普惠金融的核心组成部分,正成为金融强国建设的关键抓手。其战略价值体现在四大维度:

1.完善普惠金融体系的必要条件,让金融服务覆盖更广泛人群;

2.发挥“经济减震器”作用,在自然灾害、公共卫生事件等场景中稳定社会经济;

3.助力共同富裕,在乡村振兴、养老保障、医疗保障等领域提供精准支持;

4.深化保险业供给侧改革,践行金融工作的政治性与人民性。

而互联网保险的迅猛发展为普惠保险提供了现实基础:2013-2022年,互联网保险机构从60家增至129家,规模从290亿元飙升至4782.5亿元,年均复合增长率达32.3%。线上渠道打破了传统保险的时空限制,简化了投保流程,提升了理赔透明度,让保险服务触达更多偏远地区和特殊群体。

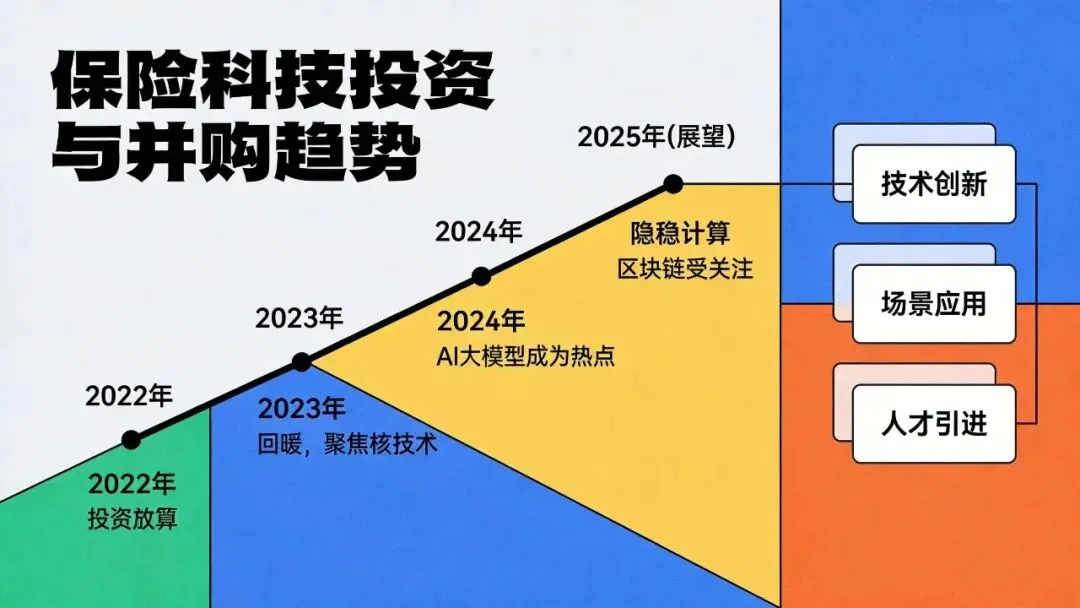

保险科技的蓬勃兴起则成为核心驱动力。

2024年第二季度全球保险科技融资达12.7亿美元,其中33%流向AI领域。生成式AI、大数据、区块链等技术,正从产品设计、风险评估到理赔服务全链条重构保险行业,为普惠保险突破“保基本”与“保充分”的结构性矛盾提供了技术可能。

二、核心认知:普惠保险的四大特征与发展现状

(一)普惠保险的四大核心特征

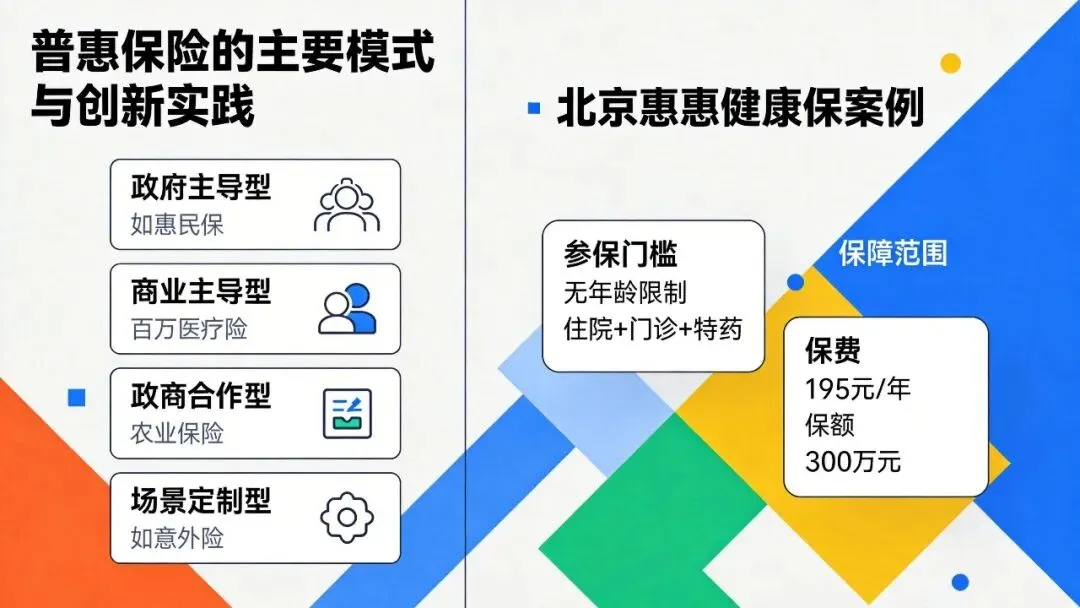

1.参保门槛低:突破年龄、健康状况、职业、户籍限制,高龄老人、慢性病患者、高危职业人群等传统保险排斥群体均可投保;

2.保障范围广:覆盖农业风险、健康风险、企业财产风险等多领域,从大病医疗到农产品价格波动均有对应保障;

3.低保费高保额:通过政府补贴、大规模承保降低成本,保费多在几十元至几百元,保额却可达百万元级别;

4.政策性与市场化结合:政府通过政策引导、财政补贴搭建框架,保险公司按市场规律开展风险评估、产品定价和理赔服务。

(二)我国普惠保险的发展实践

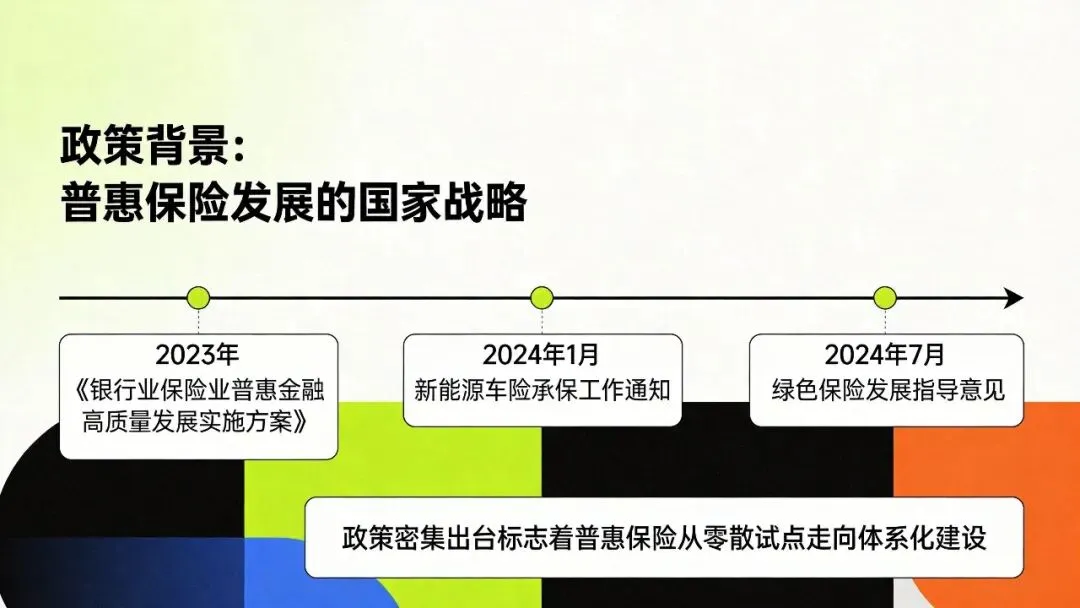

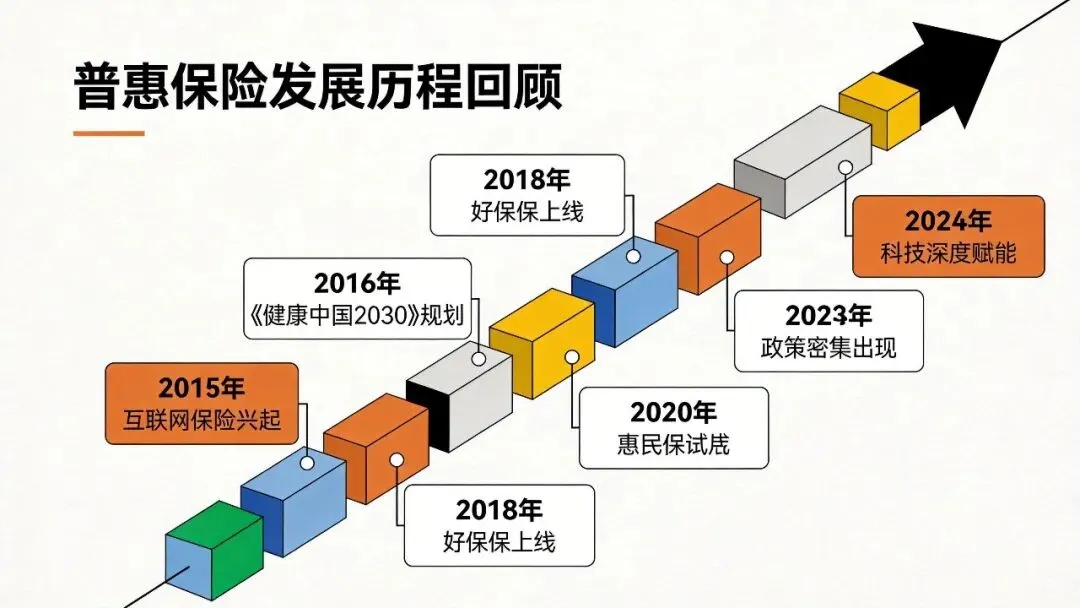

1.政策支持持续加码:从2013年首次提出“发展普惠金融”,到2024年《关于推进普惠保险高质量发展的指导意见》出台,形成多层次政策体系;

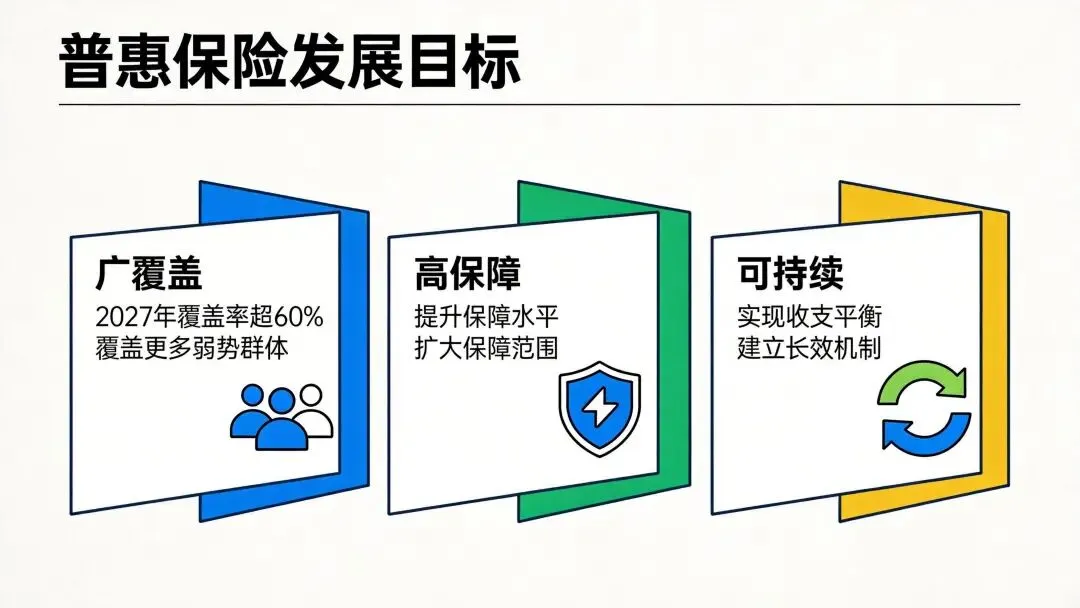

2.市场规模稳步增长:2023年普惠保险保费规模约3600亿元,占总保费7%,预计2030年将达近万亿元;

3.重点领域成效显著:农业保险成为全球第一大市场,2024年保费达1484亿元;惠民保参保人数突破1.6亿,大病保险覆盖近13亿城乡居民;

4.科技赋能深度渗透:数字化渠道提升服务可及性,AI与大数据优化定价和风控,破解“覆盖面广、价格低、赔付率适当”的不可能三角。

(三)当前面临的三大挑战

1.政府角色定位不清晰:存在过度干预与监管缺位并存现象,政策工具模糊抑制市场创新;

2.可持续发展能力不足:需求端有效需求有限,供给端定价精准度不足,部分产品面临“死亡螺旋”风险;

3.优惠政策有待完善:补贴标准地区差异大,税收优惠覆盖范围窄,政策落地效果参差不齐。

三、技术支撑:互联网保险科技的底层架构与应用场景

(一)七大核心底层技术

1.大数据:通过12类结构化与非结构化数据构建风险模型,实现精准定价与用户洞察,头部财险公司日均处理数据量已突破500TB;

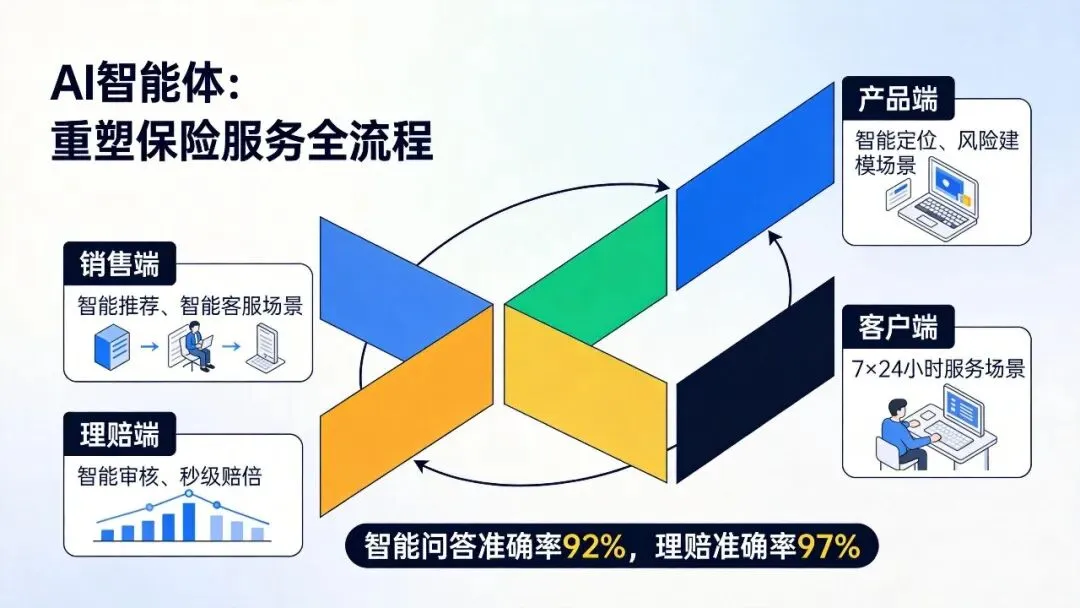

2.人工智能:从传统机器学习到生成式大模型,应用于客服问答、条款解释、核保理赔等场景,AI智能体实现主动式服务;

3.区块链:凭借去中心化、不可篡改特性,优化互助保险、再保险分保流程,智能合约简化小额高频赔付;

4.云计算:提供弹性可扩展的基础设施,支持PB级数据存储与分析,使数据分析效率提升50%以上;

5.物联网:通过可穿戴设备、智能家居传感器采集实时数据,推动保险从“事后补偿”向“事前预防”转型;

6.互联网与移动技术:构建场景化保险服务,2023年互联网财产险78%保费通过移动端完成;

7.虚拟现实:用于理赔查勘模拟、保险培训与客户服务,提升定损准确性与用户理解度。

(二)三大创新主体协同发力

1.保险和再保险公司:依托客户资源与精算能力,推进产品创新与数字化运营;

2.互联网科技公司:凭借技术优势提供解决方案,探索场景化保险模式;

3.监管机构:通过“监管沙盒”等创新方式,平衡鼓励创新与防范风险。

(三)全流程应用场景落地

1.销售端:AI智能销售助手将销售周期压缩至分钟级,VR技术提升产品展示效果,O2O模式实现线上线下无缝衔接;

2.产品端:个性化定制保险满足差异化需求,物联网联动险种实现风险实时监测,动态精算模型优化定价策略;

3.客户端:多维度数据采集构建精准用户画像,区块链征信联盟链实现跨机构数据共享,智能客服提升服务响应效率;

4.理赔端:无接触自动化理赔实现秒级到账,图像识别定损技术提高定损效率,理赔智能体提升结论透明度。

四、实践案例:三大机构的科技赋能路径

(一)蚂蚁保:构建普惠保险服务生态

1.智能保险助理“蚁小保”:实现两核咨询准确率92%,7×24小时覆盖用户咨询需求,降低服务门槛;

2.数字化销售服务体系:“蚁桥”系统秒级识别用户意图,准确率达96.7%,使初级坐席出单率提升20%;

3.智能理赔技术:AI文档相机提取信息准确率99%,81%的门诊险实现秒赔,商保码覆盖超1万家公立医疗机构;

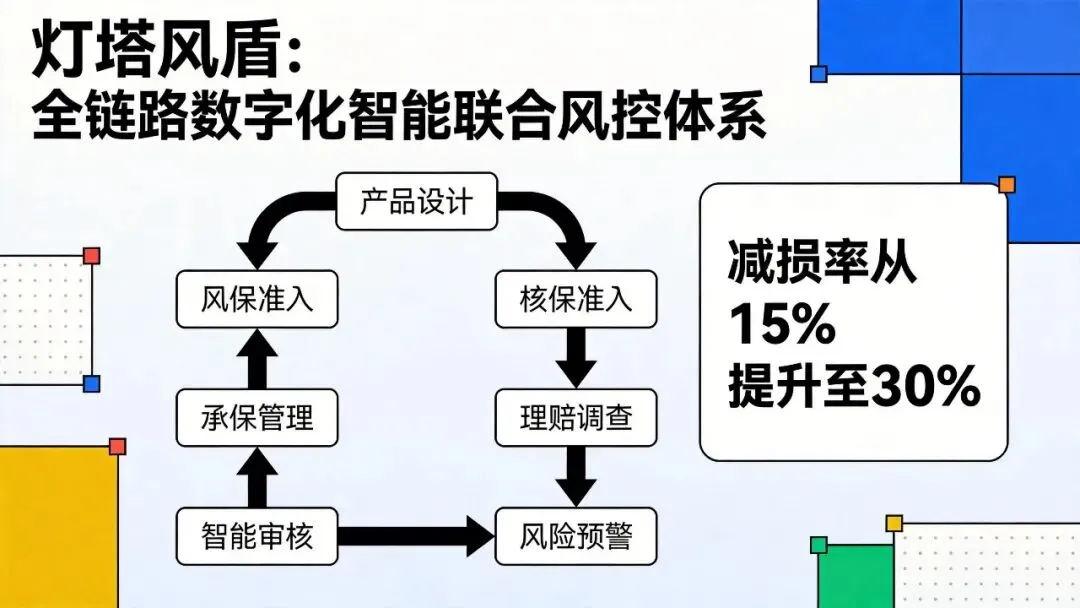

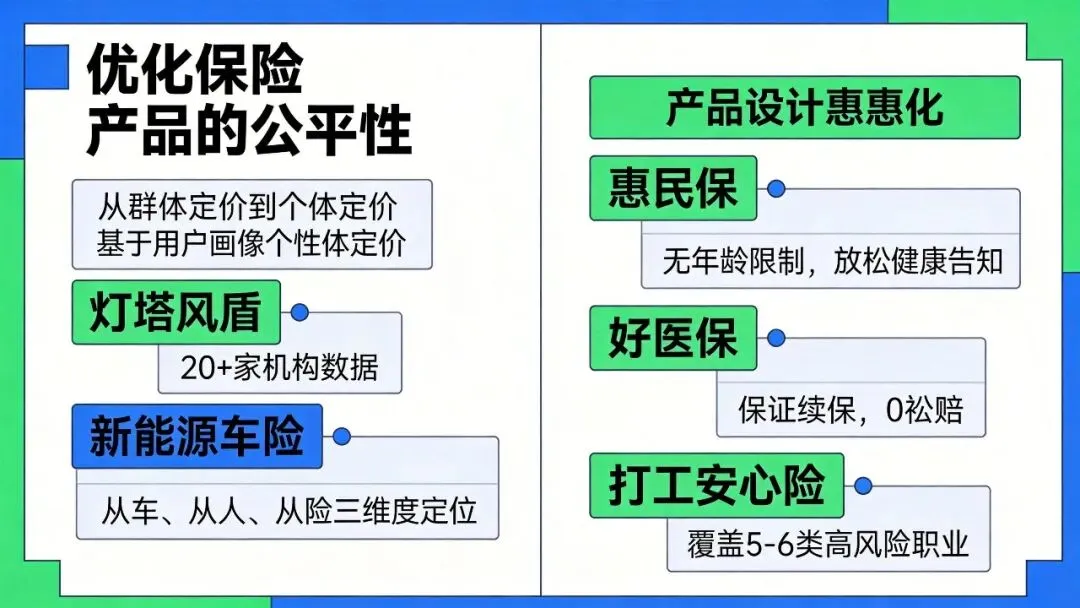

4.联合风控体系“灯塔风盾”:累计减损20亿元以上,与26家保司合作,头腰部保司覆盖率100%;

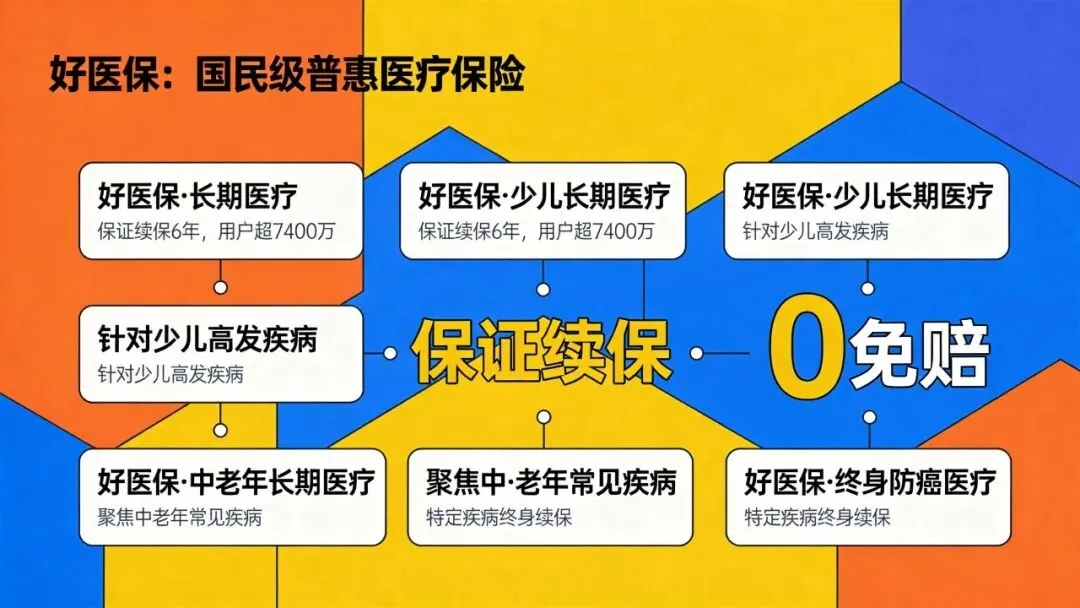

5.产品创新:“好医保”系列累计用户超7000万,推出0免赔、长期续保产品,新能源车险联合定价使平均保费降低300元。

(二)水滴保:全链条智能化升级

1.数字化营销平台:搭建新媒体矩阵,“水滴微影”工具使视频营销效率提升95%;

2.AI客服与质检:响应时效缩短至2秒,智能质检降低50%人工成本;

3.自研大模型赋能:推出针对女性、母婴、老年群体的创新产品,实现动态风险核查。

(三)平安人寿:大模型赋能代理人

1.“AskBob”智能助手:月均解答咨询超1300万次,准确率97%,覆盖展业、增员、培训、管理四大场景;

2.技术优化:运用RAG技术缓解“大模型幻觉”,Stepback策略拆分复杂问题,提升服务精准度;

3.运营效率提升:服务线上化水平达99%,投保及服务自动化水平超90%。

五、赋能机制与未来趋势:普惠保险的发展方向

(一)四大核心赋能机制

1.提升服务可及性:突破时空与人群限制,蚂蚁保累计服务超4800万人次,惠民保实现全民覆盖;

2.优化产品公平性:精准定价使低风险用户享优惠,产品设计聚焦弱势群体,提升保障公平性;

3.改善全流程体验:智能化投保简化决策流程,两核效率显著提升,拓展健康管理等增值服务;

4.推动行业协同:联合风控、数据共享促进机构协作,区块链与大数据提升行业透明度。

(二)四大未来发展趋势

1.大小模型协同智能体:大模型负责综合分析与交互,小模型专注细分任务,提升服务精准度与效率;

2.服务智能化便捷化:智能客服、智能投保、秒赔服务全面普及,移动端服务成为主流;

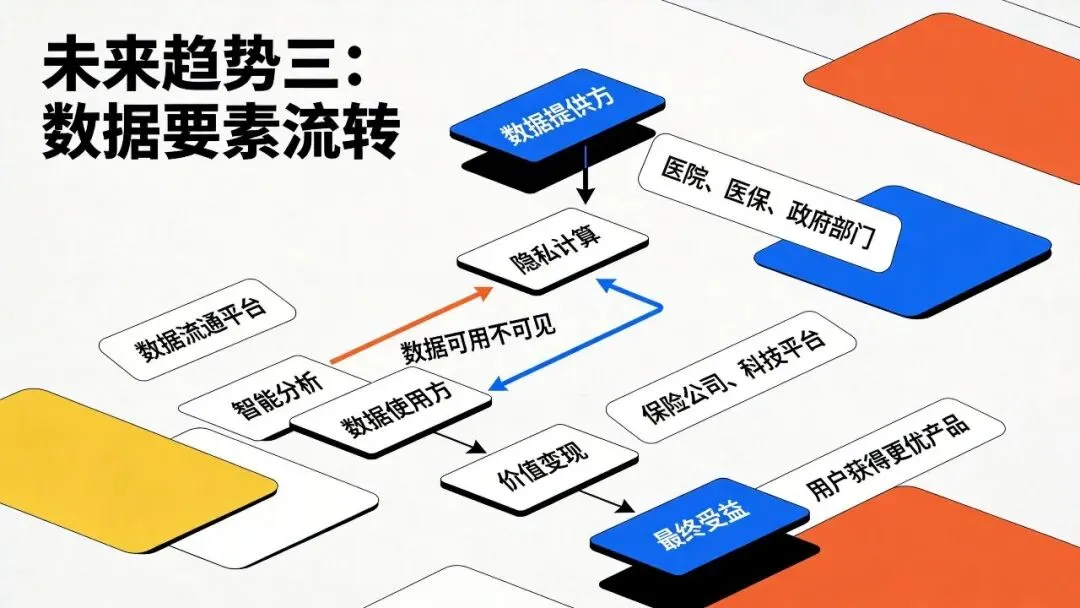

3.数据要素流转与行业透明化:跨行业数据协作驱动产品创新,产品信息披露与理赔流程更加透明;

4.生态协同与行业共建:保险与医疗、康养、运动等领域深度融合,共同制定行业标准规范。

六、结论与建议:推动普惠保险高质量发展

(一)核心结论

1.普惠保险是金融强国建设的重要环节,对促进社会公平、稳定经济发展意义重大;

2.互联网保险科技通过优化定价、创新场景、智能化风控与理赔,显著推动普惠保险发展;

3.大小模型协同智能体将成为提升服务水平的关键支撑;

4.互联网保险科技在扩大覆盖、提升质量、降低成本等方面仍有巨大潜力。

(二)五大发展建议

1.强化政策支持与监管引导:提供税收优惠、财政补贴,完善数据安全、隐私保护等监管规则;

2.推动技术创新与人才培养:加大前沿技术研发投入,培养保险科技复合型人才;

3.优化产品设计与服务体验:开发针对性产品,创新缴费方式,提升客服与理赔效率;

4.推动先进科技行业普及:基于蚂蚁保等实践经验,推进技术标准化与平台化建设;

5.构建共治共享共赢生态:通过监管引导与行业协会组织,加快数智化转型,实现“科技赋能行业、保险普惠人民”。

互联网保险科技正在重构普惠保险的生态格局,让保险服务从“少数人享有”走向“全民可及”。随着技术的持续创新与政策的不断完善,普惠保险将在乡村振兴、养老保障、医疗健康等领域发挥更大作用,为实现共同富裕与金融强国建设筑牢保障根基。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告