RSM《欧洲并购行业趋势与2026年展望报告》详细总结

一、报告核心结论

2025-2026年欧洲中端市场并购展现出显著的韧性与适应性。尽管面临地缘政治紧张、宏观经济波动等不确定性,截至2025年6月,交易总量仍呈上升趋势。报告期内,RSM在欧洲共完成了731宗并购交易。报告认为,私募股权将继续扮演核心角色,通过“买入并整合”战略创造价值。各行业展现出分化趋势,其中工程制造、科技媒体通信(TMT)和商业服务为最活跃的三大领域。

二、整体市场特征

市场驱动力:

私募股权:充裕的资金(“干火药”)是支撑市场活动的主要力量,投资策略更趋严谨与选择性。

战略买家:企业更关注战略契合与互补性扩张,而非单纯的经济周期驱动。

估值与交易结构:买卖双方的估值预期差异仍是主要障碍,导致更多交易采用分期付款、或有支付等创新结构以弥合分歧。

主要挑战:

宏观不确定性(利率、地缘政治、监管)。

劳动力短缺与成本通胀挤压利润率。

跨境交易面临更严格的监管审查。

2026年展望:谨慎乐观。利率趋稳、经济环境明朗化有望释放被压抑的交易需求,但活动复苏将是渐进且行业分化的。

三、分行业深度分析

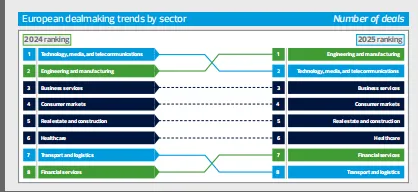

1. 工程与制造业 - 最具韧性,领跑市场

交易量:147宗(RSM数据),位居各行业之首。

驱动因素:

战略聚焦:投资集中在工程服务、医疗、能源转型等高增长细分领域。

产业回流:地缘政治加速了“回岸/近岸”战略,推动对本土能力的收购。

私募股权推动:支持“买入并整合”策略,尤其在专业制造、航空航天与国防领域。

挑战:工资通胀、劳动力短缺、估值差距。

2026展望:活动水平预计保持高位,投资者对医疗、专业制造、能源转型等细分领域兴趣浓厚。

2. 科技、媒体与通信(TMT)- 创新焦点,稳健增长

交易量:139宗。

驱动因素:

创新主题:交易围绕生成式AI、网络安全、垂直SaaS、量子计算四大主题展开,其中AI和数据丰富的SaaS平台估值最高。

私募股权主导:TMT是欧洲私募股权第二青睐的行业,偏好拥有经常性收入、技术壁垒高的企业。

跨境活跃:英国是欧洲最主要的TMT跨境投资目的地(占40%)。

挑战:高融资成本影响估值与时间表;监管审查趋严。

2026展望:谨慎乐观。对AI、网络安全等技术资产的需求,结合利率下行压力,有望推动交易活动激增。

3. 商业服务业 - 持续整合,PE深度参与

交易量:135宗。

驱动因素:

中端市场主导:交易集中在专业服务、人力资源、检测认证合规(TICC)等领域。

私募股权变革:PE正以前所未有的力度进军专业服务领域(如会计、咨询),推动行业整合与技术转型。2024年PE支持的会计行业交易量较2022年前增长超10倍。

技术影响估值:企业清晰的AI战略与数据能力成为关键估值驱动因素。

挑战:估值差距;客户对价格敏感,成本转嫁困难。

2026展望:温和乐观。预计2025下半年至2026年初活动增加,政治/税收政策变化(如比利时资本利得税)可能催化交易。

4. 消费市场 - 选择性增长,体验为王

交易量:91宗。

驱动因素:

品质与体验:买家青睐具有清晰品牌价值、可扩展性、强大渠道控制力的高端/品类领导品牌。

两极分化与“可及高端”:成本危机导致市场向平价必需品和奢侈品两极分化,中间地带的“可及高端”品牌凭借质价比崛起。

体验经济:具有独特线下体验、品牌叙事和社区建设能力的消费公司成为有吸引力的并购目标。

挑战:估值对齐困难;消费者支出谨慎;尽职调查周期延长(达12-16个月)。

2026展望:预计保持稳定。市场对高质量、品牌主导的企业需求持续,但买家高度选择性。

5. 房地产 - 信心回暖,细分市场分化

交易量:84宗。

驱动因素:

利率趋稳:买卖双方价格预期靠拢,提振市场信心。

机构资本入场:养老基金成为重要买家,寻求长期稳定资产。

细分市场机会:物流设施、学生公寓、零售园区表现活跃;商业地产(办公、酒店)聚焦资产与运营一并收购。

挑战:交易时间仍然冗长;住宅开发受高利率抑制。

2026展望:介于乐观与谨慎乐观之间。若利率下降将显著推动交易活动,2025年交易量有望恢复至疫情前水平。

6. 医疗健康 - 宏观驱动强劲,技术整合深化

交易量:73宗。

驱动因素:

刚性需求:人口老龄化、医疗支出增长、数字化进程构成长期驱动力。

私募股权聚焦B2C:在牙科、医美注射等消费医疗领域活动加剧。

技术赋能:拥有AI与自动化能力以提高效率的企业备受青睐。

跨境机会:美国投资者对监管较少的欧洲医疗科技领域兴趣增长。

挑战:监管变化;运营成本上升。

2026展望:势头有望保持。AI整合、跨境交易(平台与补强型收购) 将是主要增长点。

7. 金融服务 - 稳健整合,监管与利率主导

交易量:34宗。

驱动因素:

持续整合:财富管理、资产管理、保险经纪领域整合持续。

私募信贷崛起:作为传统银行融资的替代方案,作用日益重要。

重大交易影响:如瑞银收购瑞信等交易重塑竞争格局,为中型银行创造机会。

挑战:地缘政治与利率不确定性;监管负担沉重;估值差距制约PE出售意愿。

AI角色:讨论多但实际应用有限,尚未根本改变并购格局。

2026展望:谨慎乐观。资产管理和企业银行业务预计领先,监管压力可能推动小型资产管理公司整合。

8. 运输与物流 - 转型阵痛,技术驱动整合

交易量:28宗。

驱动因素:

电动化资本压力:车队电气化所需巨额资本推动企业寻求合作伙伴,催生并购。

技术成为关键:对路线优化软件、车队管理、数据平台的收购活跃,以提升效率。

私募股权选择细分:专注于运输科技、电动汽车充电、高端(白手套)物流及医疗物流等高利润利基市场。

挑战:需求疲软、仓库空置率高;估值预期差距大;传统低利润率物流领域缺乏新投资。

2026展望:混合(谨慎与乐观) 。复苏取决于全球贸易稳定与地缘政治缓和。绿色倡议和技术解决方案(如电动车回收)是长期机会。

四、贯穿各行业的共同主题

私募股权的核心与演变:资金充沛但投资更挑剔,从单纯财务投资转向积极赋能管理、推动技术整合与行业变革。

估值的艺术:宏观不确定性使估值复杂化,创造性交易结构(或有支付、分期付款)成为弥合买卖分歧的标准工具。

技术的双重角色:既是驱动增长的投资主题(AI、SaaS),也是提升运营效率、影响企业估值倍数的赋能工具。

韧性与战略专注:成功交易不再依赖于广泛经济景气,而更多源于企业对高增长细分市场、运营韧性、明确战略的专注。

跨境交易的复杂性与机遇:监管与地缘政治带来障碍,但合作伙伴关系、少数股权投资作为替代方案兴起,欧洲内部及跨大西洋投资流依然活跃。