订阅号中所涉及的证券研究信息由光大证券金融业研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告原标题:股票仓位大幅提升,债券配置节奏放缓 ——上市险企2025年资产端综述

报告发布日期:2026年4月7日

分析师:王一峰(执业证书编号:S0930519050002)

分析师:黄怡婷(执业证书编号:S0930524070003)

核心观点

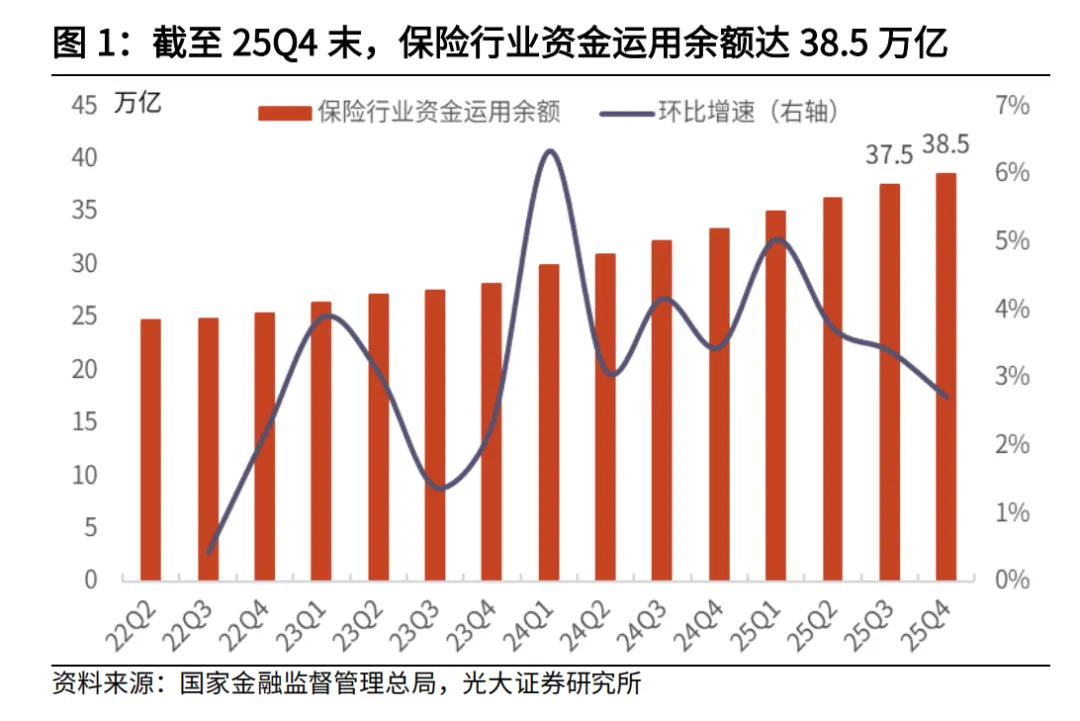

一、规模:上市险企投资资产规模同比增长13%。25Q4末5家上市险企投资资产规模合计20.7万亿(占全行业54%),较年初增长12.8%,由保费收入及投资收益增长共同推动。其中,中国人寿(投资资产规模7.4万亿,较年初+12.3%)>中国平安(6.5万亿,+13.2%)>中国太保(3.0万亿,+11.2%)>中国人保(1.9万亿,+15.8%)>新华保险(1.8万亿,+13.0%)均实现较好增长。

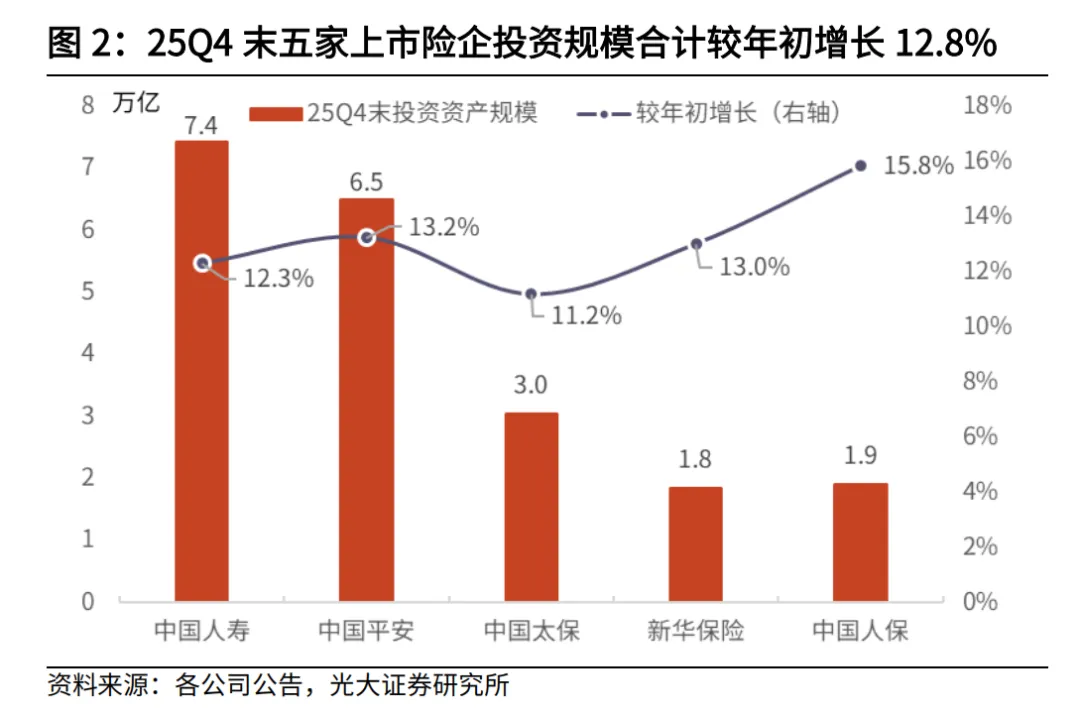

二、结构:股票仓位大幅提升,债券占比有所下滑。

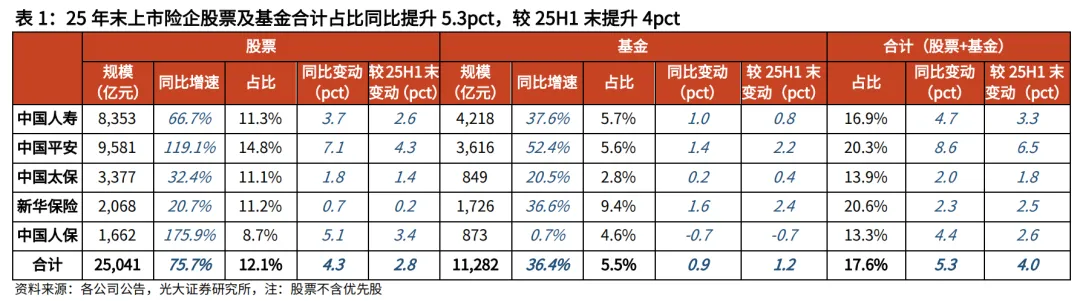

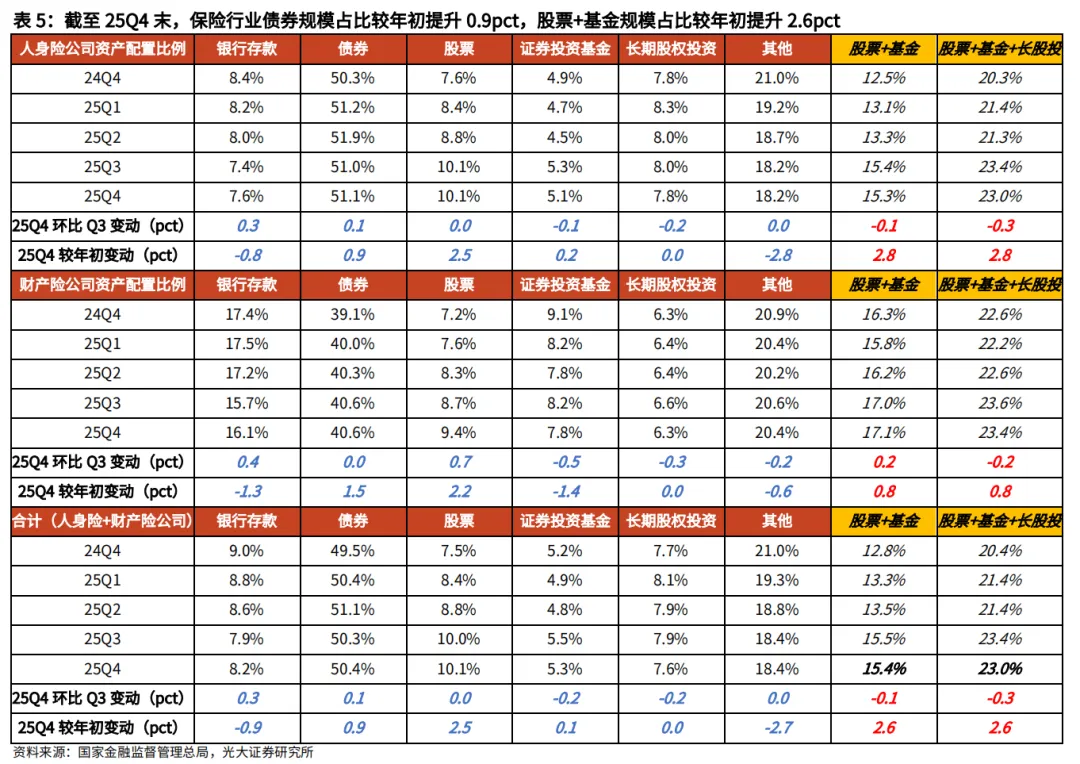

1、按投资品种分类,1)大类资产:债券仍为配置底仓,权益资产占比提升。25年末上市险企债券占比55.7%,同比-2.8pct;股票占比12.1%,同比+4.3pct;基金占比5.5%,同比+0.9pct。2)入市节奏:上市险企股票仓位及提升幅度均超行业平均水平。25年末上市险企股票规模合计2.5万亿(占行业67.1%),下半年新增股票投资6674亿,超过全行业同期股票增量(6659亿)。从占比来看,25年末上市险企股票仓位12.1%(高于行业2.0pct),同比提升4.3pct(快于行业1.8pct)。3)配债节奏:上市险企债券配置节奏放缓,而行业仍在增配。25年末上市险企债券资产规模合计11.5万亿(占行业61.6%),与25H1末持平,而同期全行业债券增量为0.8万亿。从占比来看,25年末上市险企债券配置比例为55.7%(高于行业5.2pct),同比下滑2.8pct,而行业同期提升0.9pct。

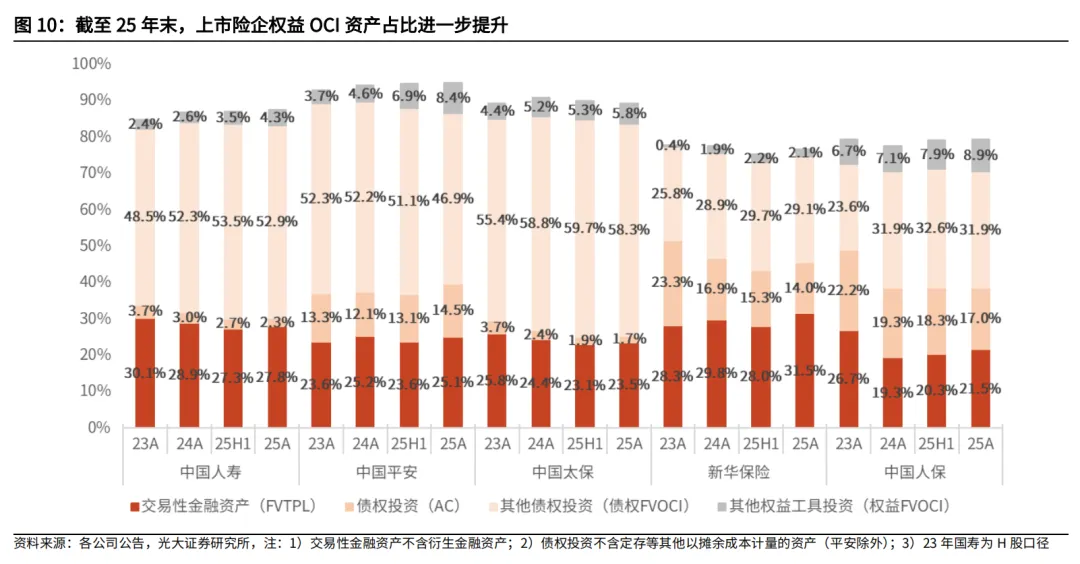

2、按会计核算分类,1)金融资产:进一步增配权益OCI资产。25年末上市险企合计权益OCI资产占总投资资产比例为6.0%,同比+2.1pct;FVTPL、债权OCI、AC类资产占比分别同比-0.2pct、-1.6pct、持平。2)权益敞口:TPL和OCI股票仓位均提升。25年末上市险企TPL股票和OCI股票占总投资资产比例分别同比+2.0pct、+2.4pct。从股票内部结构来看,上市险企OCI股票占股票资产比例为40.2%,同比+8.2pct,对应TPL股票占比59.8%。3)债券资产:OCI债券占比提升,TPL债券占比下滑。25年末上市险企AC、TPL、OCI债券占债券资产比例分别10.9%、13.9%、75.2%,分别同比+1.4pct、-3.5pct、+2.1pct。

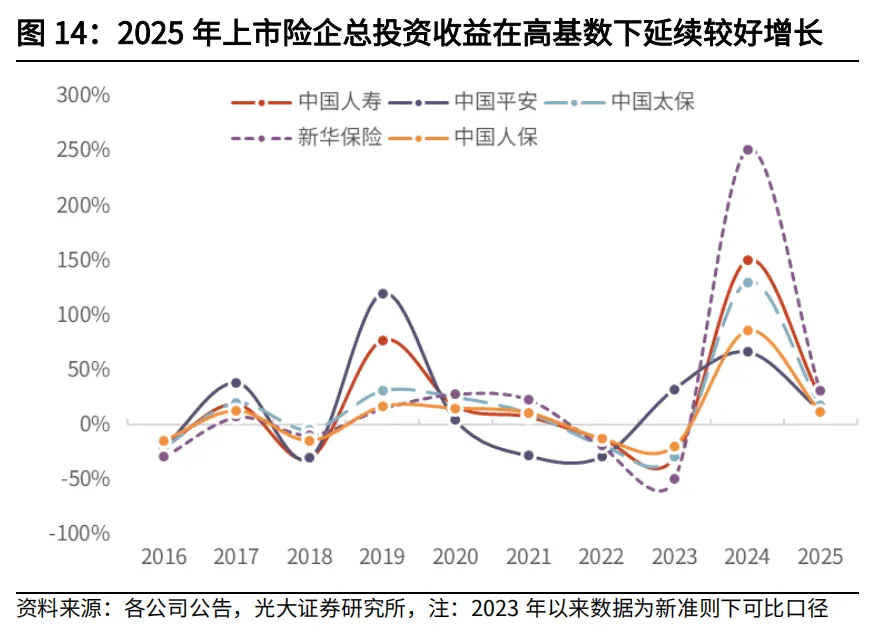

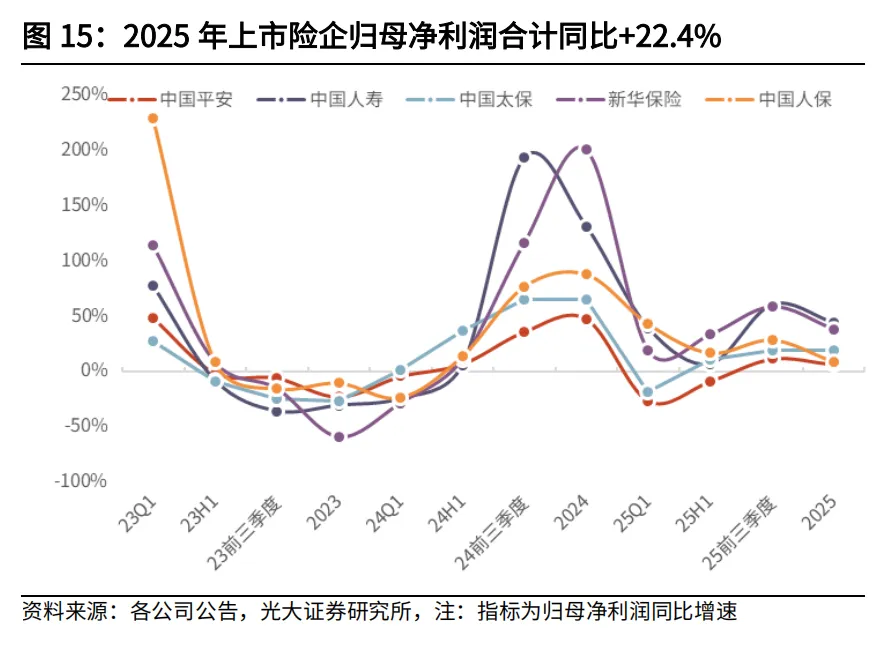

三、收益:投资向好推动业绩高增。1)净投资收益率进一步下滑,总投资收益率同比提升。25年上市险企净投资收益率下滑幅度在0.1pct-0.4pct区间;权益市场上涨推动各险企总投资收益率同比提升,其中国寿、新华分别同比+0.6pct、+0.8pct。综合投资收益率表现分化,其中平安同比提升0.5pct,主要受益于OCI股票表现较好。2)总投资收益增长推动上市险企25年归母净利润同比+22.4%,增幅较前三季度收窄11.2pct,主要受四季度市场波动影响。

投资建议:从资产端来看,当前行业股票仓位已升至历史较高水平,尽管近期受地缘冲突等因素影响权益市场有所调整,引发市场对险企短期业绩的担忧,但保险资金通常采取“哑铃型”均衡投资策略,固收端来看长端利率企稳回升利好新增固收类投资资产收益率提升;权益端则平衡成长板块与红利资产,高股息策略下分红收入提升有助于增厚险企净投资收益安全垫,同时若权益市场回升将显著提振险企投资收益表现,推动盈利预期修复,保险股贝塔行情有望持续演绎。此外,负债端景气度亦有望延续,今年以来分红险持续热销,“开门红”表现强劲,未来随着浮动收益型产品占比提升、分红型健康险回归推动保障型产品销售回暖、以及存量负债成本逐步下降,险企利差损风险有望持续缓释,进一步推动保险股估值上修。(注:具体个股推荐信息详见外发报告)

风险分析:保费收入不及预期;权益市场大幅波动;利率超预期下行。

目录

正文

1、规模:25年末上市险企投资资产规模同比增长13%

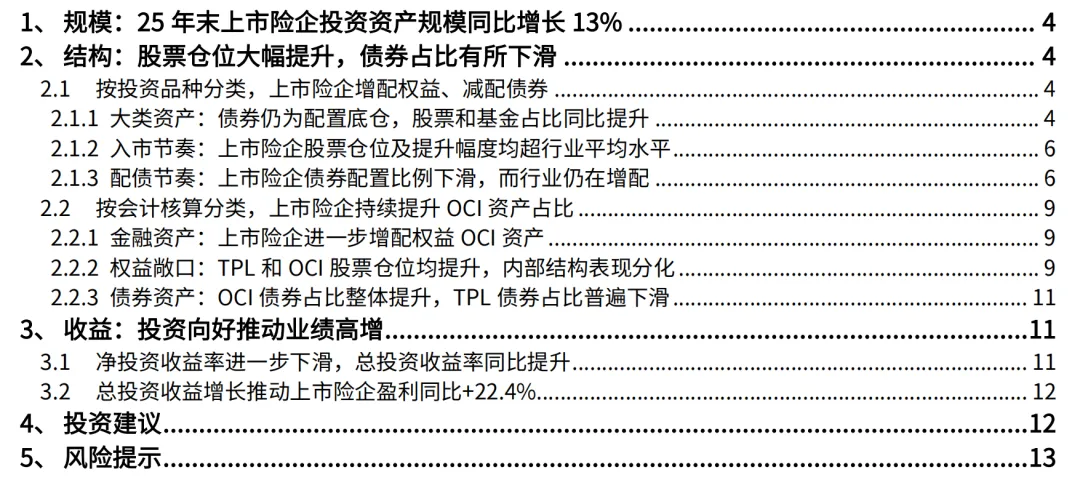

上市险企投资资产规模持续攀升,25Q4末合计较年初增长12.8%。截至25Q4末,5家上市险企(中国人寿、中国平安、中国太保、新华保险、中国人保,后同)投资资产规模合计达20.7万亿(在全行业38.5万亿的资金运用余额中占比54%),较年初增长12.8%,由保费收入及投资收益增长共同推动;全年共增加2.3万亿,在全行业5.2万亿的规模增量中占比45%。其中,中国人寿(投资资产规模7.4万亿,较年初+12.3%)>中国平安(6.5万亿,+13.2%)>中国太保(3.0万亿,+11.2%)>中国人保(1.9万亿,+15.8%)>新华保险(1.8万亿,+13.0%)均实现较好增长。

2、结构:股票仓位大幅提升,债券占比有所下滑

2.1 按投资品种分类,上市险企增配权益、减配债券

2.1.1 大类资产:债券仍为配置底仓,股票和基金占比同比提升

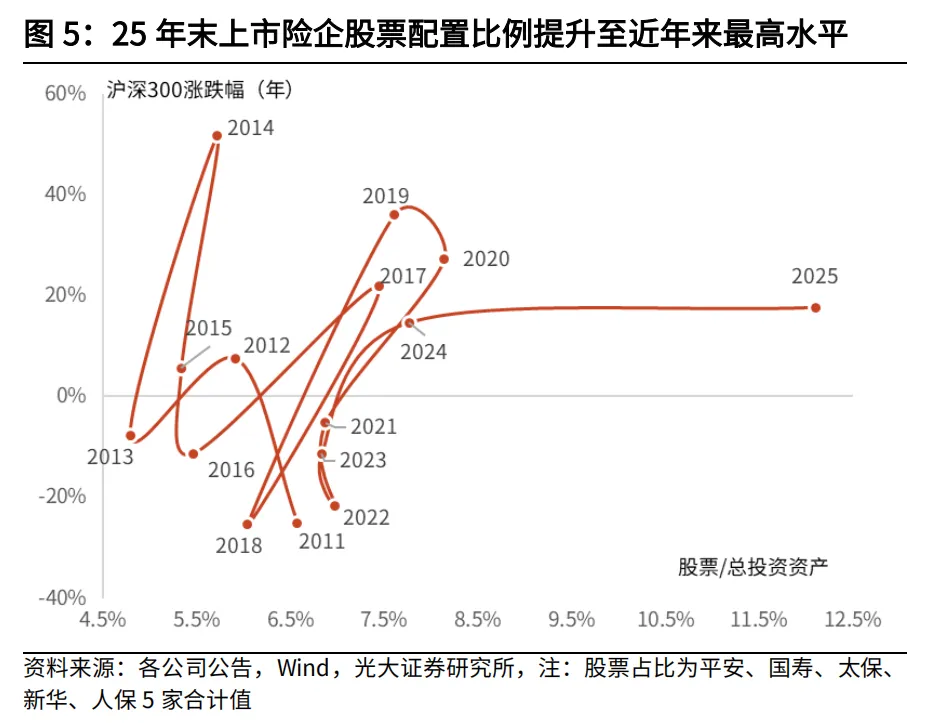

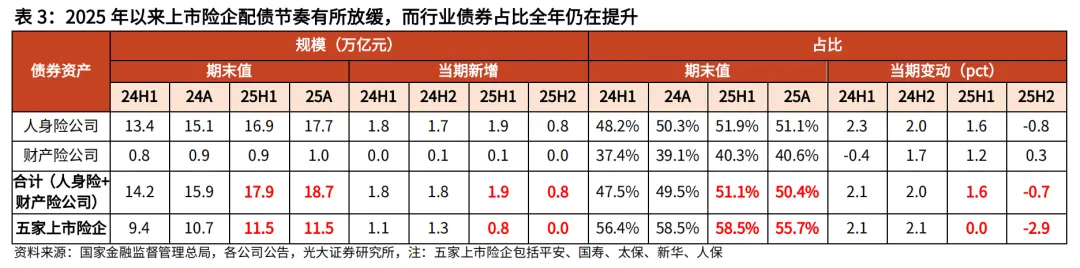

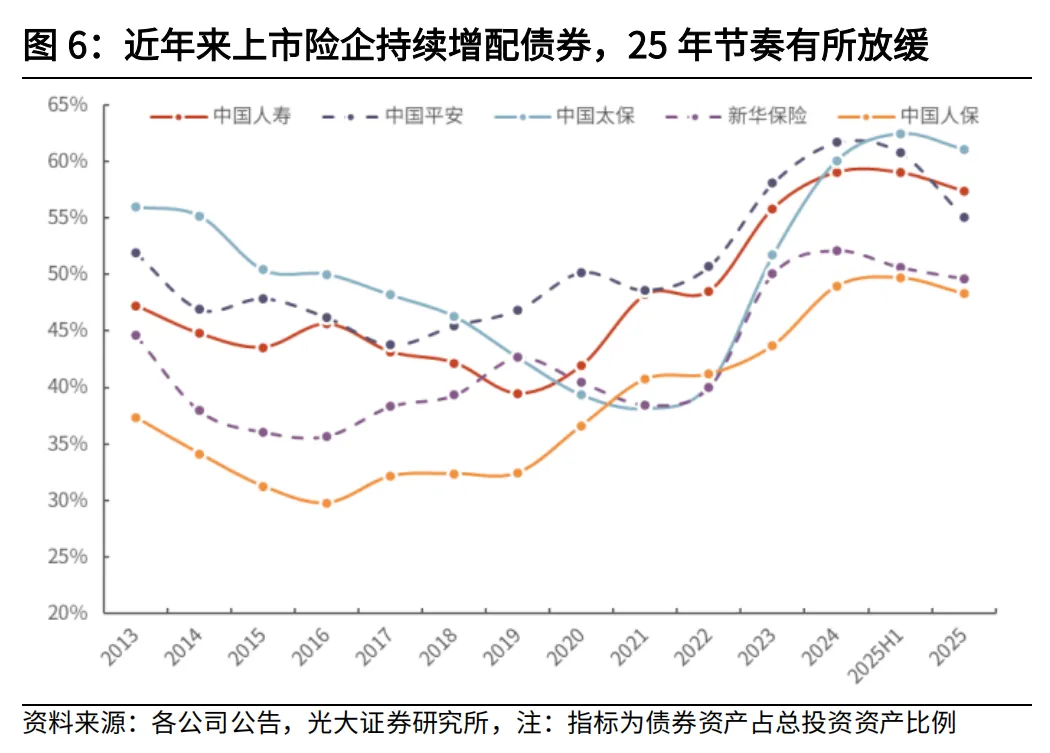

大幅增配权益资产,股票仓位同比提升4.3pct,债券占比有所下降。截至25年末,5家上市险企债券占比55.7%,同比-2.8pct;股票占比12.1%,同比+4.3pct;基金占比5.5%,同比+0.9pct。具体来看:

1)从债券资产来看,截至25年末,5家上市险企债券规模合计11.5万亿,同比增长7.3%,较25H1末小幅下降0.2%;占比55.7%,同比-2.8pct(主要于25H2下降,25H1末与年初基本持平于58.5%)。其中,各险企表现分化,25年末国寿、平安、新华、人保债券占比分别同比下滑1.7pct、6.6pct、2.5pct、0.7pct,仅太保同比提升1.0pct,预计主要系低利率环境下各险企结合自身久期情况权衡配置盘与交易盘所致。

2)从股票及基金资产来看,截至25年末,5家上市险企股票、基金规模合计分别为2.5万亿、1.1万亿,分别同比增长75.7%、36.4%;占比分别为12.1%、5.5%,分别同比提升4.3pct、0.9pct,分别较25H1末提升2.8pct、1.2pct,二级权益仓位显著提升由险企主动加仓及价格上涨共同推动。其中,平安(占比14.8%,同比+7.1pct)、国寿(11.3%,+3.7pct)、新华(11.2%,+0.7pct)、太保(11.1%,+1.8pct)、人保(8.7%,+5.1pct)股票资产占比均同比提升,且平安、人保提升幅度最为显著;基金资产占比则表现分化,新华(占比9.4%,同比+1.6pct)、国寿(5.7%,+1.0pct)、平安(5.6%,+1.4pct)、太保(2.8%,+0.2pct)均增配,人保(4.6%,-0.7pct)则有所减配。总体来看,新华股票及基金资产合计占比(20.6%)仍保持同业最高,且高于平均值3.1pct;其次为平安(20.3%),高于平均值2.8pct。

3)从长期股权投资资产来看,截至25年末,5家上市险企长期股权投资规模合计0.7万亿,同比增长2.5%;占比3.6%,同比-0.4pct。其中,国寿、平安、太保、新华、人保长股投占比分别同比变动-0.4pct、-0.8pct、-0.3pct、+1.7pct、-0.9pct,仅新华为正向变动主要系其按权益法核算的长期股票投资试点基金(鸿鹄基金)规模增加以及新增将杭州银行纳入联营企业。

4)从现金、定期存款及其他资产来看,截至25年末,5家上市险企现金及定期存款规模合计2.0万亿,同比增长20.8%;占比9.8%,同比+0.6pct。其他资产(主要包括非标等)规模合计2.8万亿,同比下降6.1%;占比13.5%,同比-2.7pct,呈持续压缩态势。

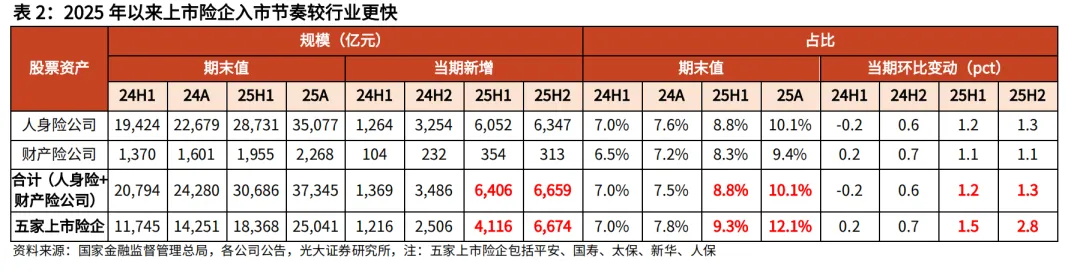

2.1.2 入市节奏:上市险企股票仓位及提升幅度均超行业平均水平

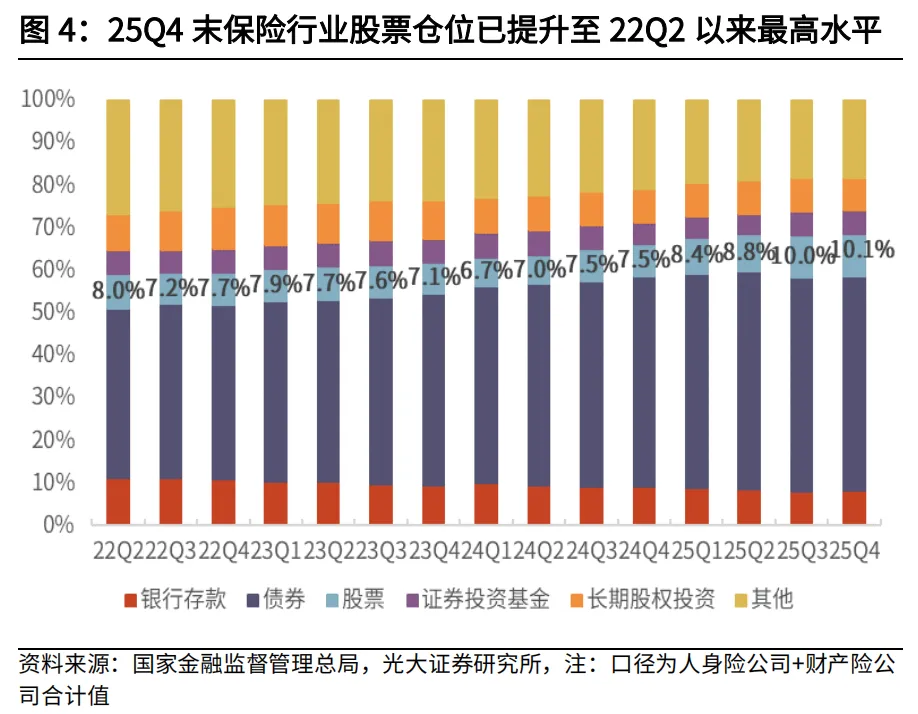

2025年以来,上市险企入市节奏较行业更快,且25H2贡献行业全部股票增量。截至25年末,五家上市险企持有股票资产规模合计2.5万亿,在行业3.7万亿股票投资中占比达67.1%;下半年上市险企共新增股票投资6674亿,已超过全行业同期股票增量(6659亿)。从占比来看,25年末上市险企股票仓位达12.1%(高于行业2.0pct),同比提升4.3pct(提升幅度快于行业同期1.8pct),较25H1末提升2.8pct(提升幅度快于行业同期1.5pct)。此外,当前保险行业股票仓位已是近年来最高水平。

2.1.3 配债节奏:上市险企债券配置比例下滑,而行业仍在增配

上市险企债券配置节奏放缓,而行业仍在增配。截至25年末,五家上市险企持有债券资产规模合计11.5万亿,在行业18.7万亿债券投资中占比达61.6%;规模与25H1末基本持平,而同期全行业债券增量为0.8万亿。从占比来看,25年末上市险企债券配置比例为55.7%(高于行业5.2pct),同比下滑2.8pct,而行业同期提升0.9pct。可见头部险企与中小险企配债节奏出现分化,预计主要系头部险企近年来持续拉长资产久期,资产负债匹配成效相对较好,在低利率环境下通过适当增加波段交易以获取资本利得,而中小险企仍需进一步收窄久期缺口。

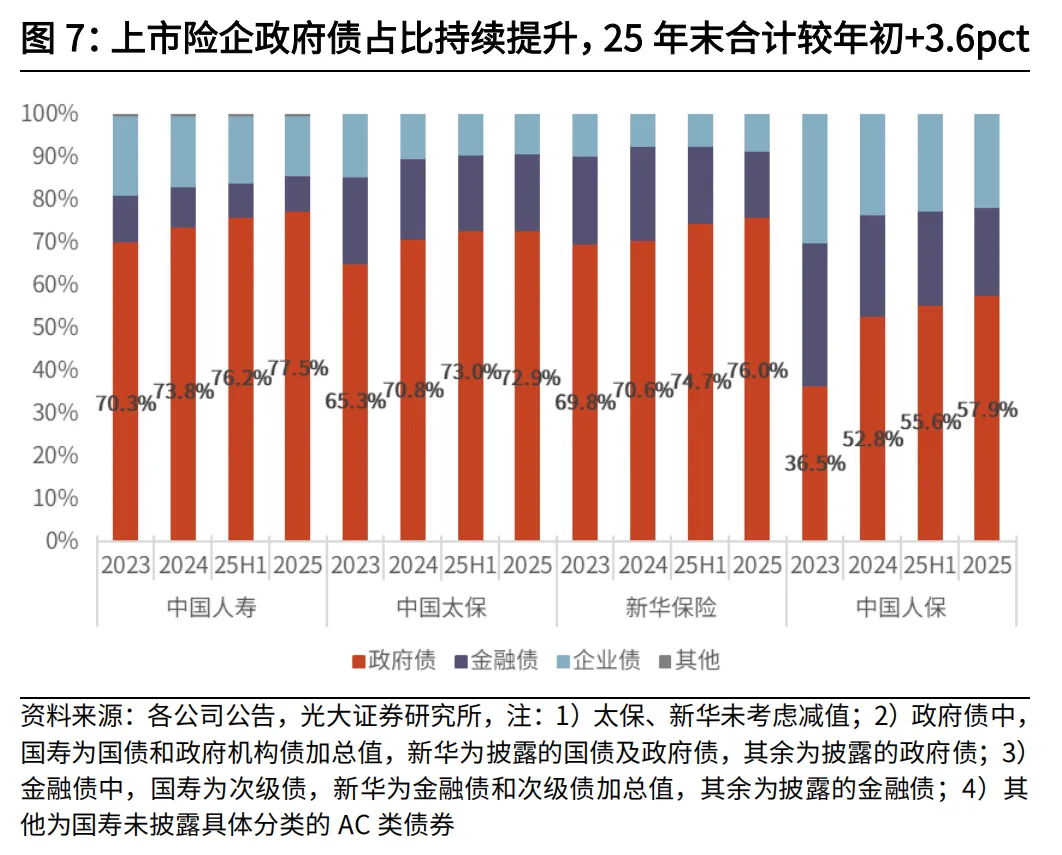

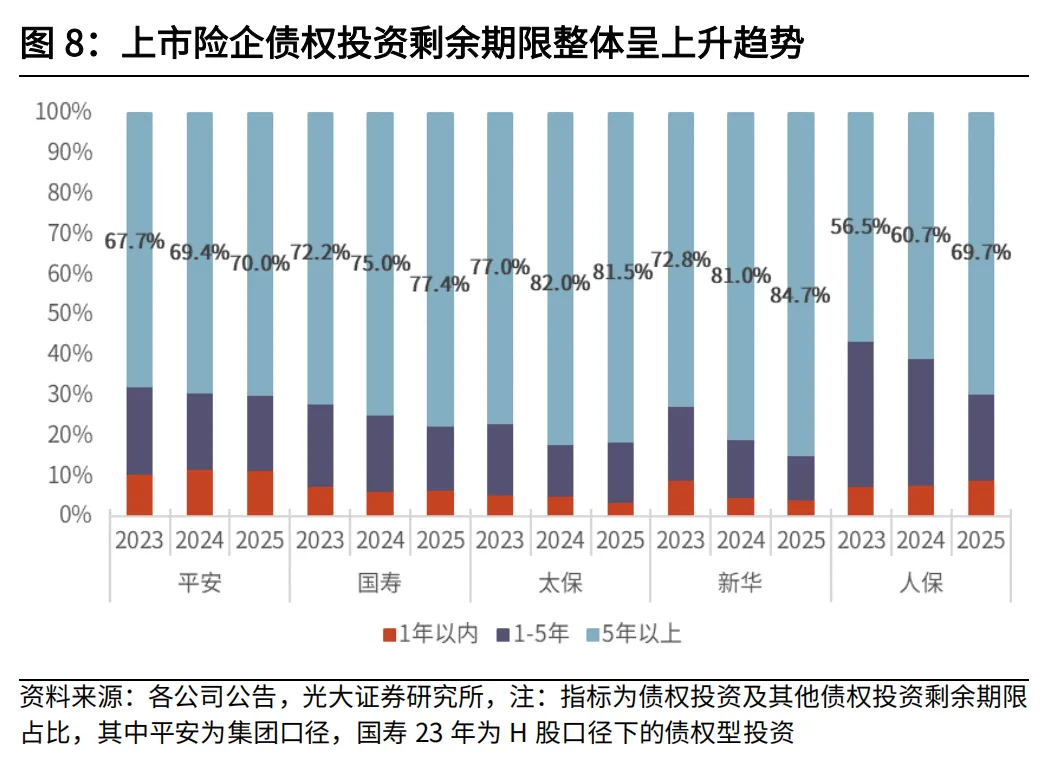

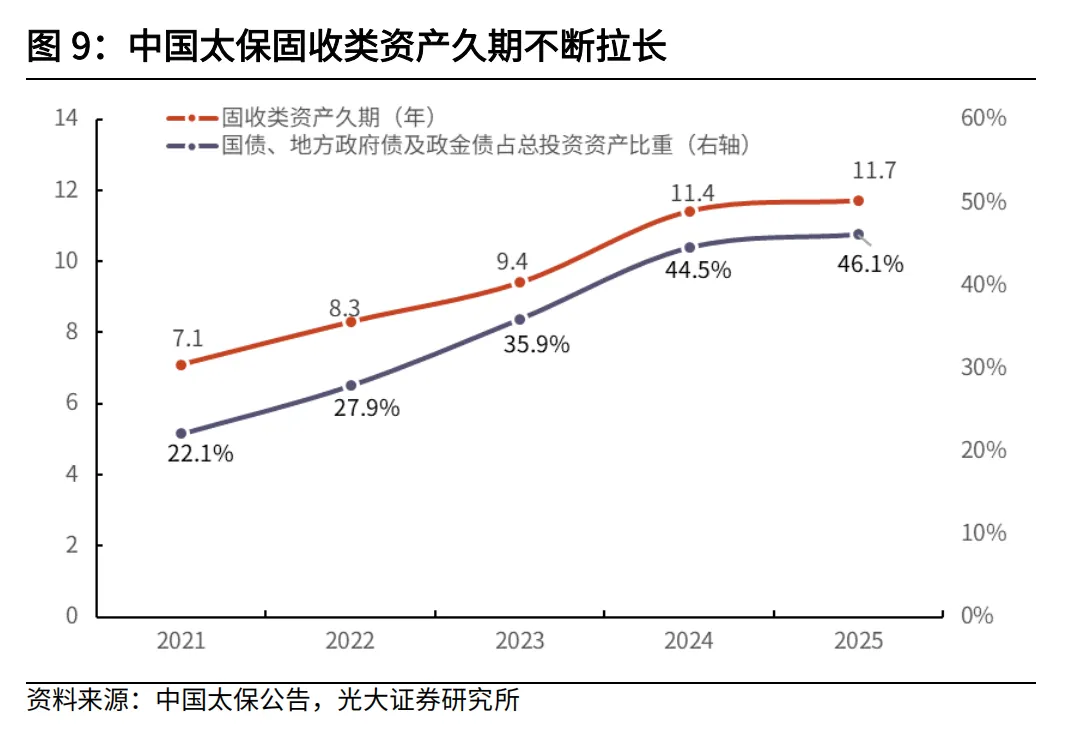

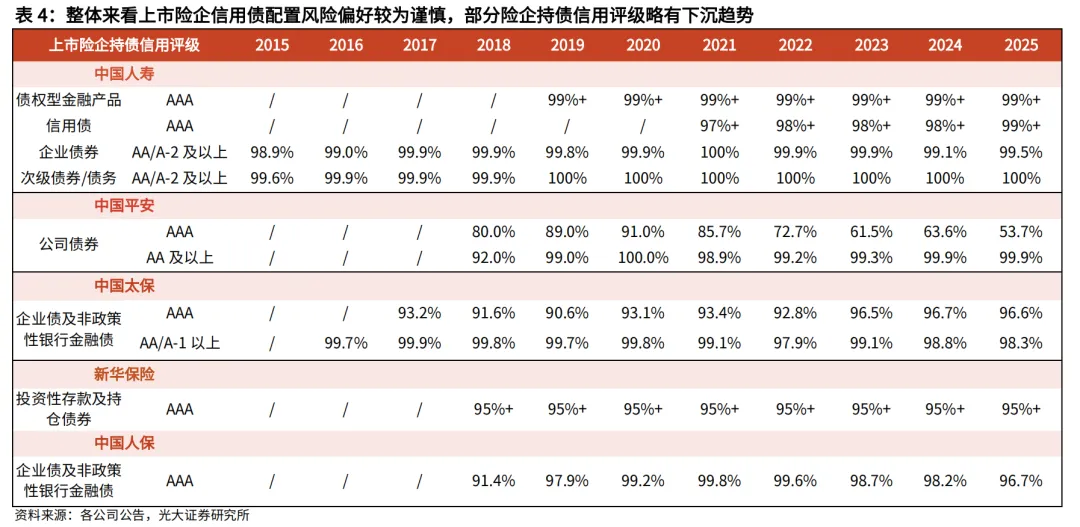

从长期维度来看,利率中枢下行趋势下险企通过加大长久期利率债配置力度以锁定相对较高票息水平,同时收窄久期缺口以实现更好的资负匹配的逻辑并未发生本质变化。从债券结构来看,政府债占比持续提升,25年末4家险企(国寿、太保、新华、人保)政府债占债券资产比例合计为74.0%,同比+3.6pct,较25H1末+1.0pct。从上市险企债权投资剩余期限来看,5年以上资产占比呈现持续提升态势,其中,中国太保25年末固收类资产久期为11.7年,较2021年末提升4.6年。此外,保险行业长期重视高等级信用债配置以稳固底仓,尽管部分险企略有下沉趋势,但以国寿为代表的大部分头部险企风险偏好较为谨慎,目前持债信用评级在AAA以上的占比超95%。

2.2 按会计核算分类,上市险企持续提升OCI资产占比

2.2.1 金融资产:上市险企进一步增配权益OCI资产

权益OCI资产占比进一步提升,其余类别资产表现分化。1)截至25年末,上市险企合计权益OCI资产占总投资资产比例为6.0%,同比+2.1pct;其中,国寿、平安、太保、新华、人保分别同比提升1.7pct、3.8pct、0.6pct、0.2pct、1.8pct。2)FVTPL资产方面,25年末上市险企合计FVTPL资产占比为26.1%,同比小幅下滑0.2pct;其中,国寿、平安、太保分别同比下滑1.0pct、0.2pct、0.9pct,新华、人保分别同比提升1.7pct、2.2pct。3)债权OCI资产方面,25年末上市险企合计债权OCI资产占比为47.8%,同比下滑1.6pct,其中平安(同比-5.3pct)下滑幅度最大,国寿、新华分别同比小幅提升0.6pct、0.2pct。4)AC类资产方面,除平安外均减配,25年末上市险企合计AC类资产占比为8.4%,同比持平。

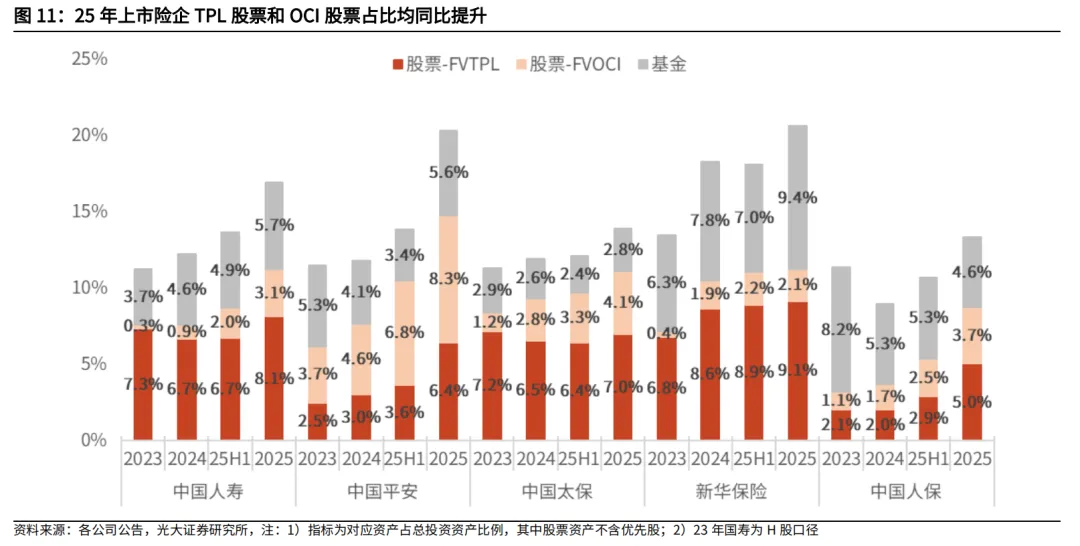

2.2.2 权益敞口:TPL和OCI股票仓位均提升,内部结构表现分化

25年末上市险企TPL股票和OCI股票占总投资资产比例分别同比提升2.0pct、2.4pct。1)从TPL股票来看,截至25年末,五家上市险企合计TPL股票占总投资资产比例为7.2%,同比+2.0pct,较25H1末+1.7pct;其中,新华(9.1%)、国寿(8.1%)、太保(7.0%)、平安(6.4%)、人保(5.0%)分别同比提升0.5 pct、1.5pct、0.5pct、3.4pct、3.0pct。2)从OCI股票来看,截至25年末,五家上市险企合计OCI股票占总投资资产比例为4.9%,同比+2.4pct,较25H1末+1.1pct;其中,平安(8.3%)、太保(4.1%)、人保(3.7%)、国寿(3.1%)、新华(2.1%)分别同比提升3.7pct、1.3pct、2.0pct、2.2pct、0.2pct。

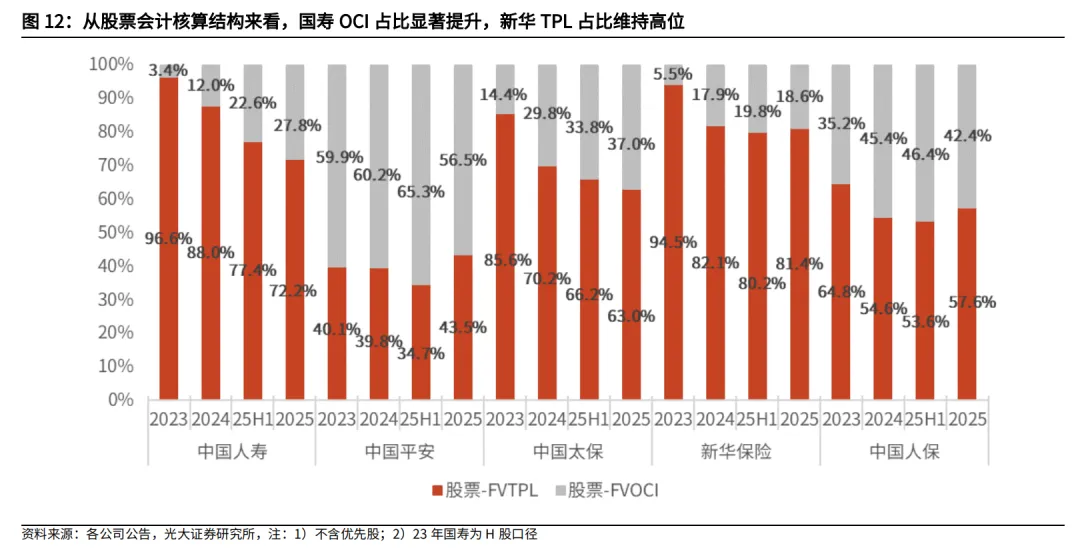

从股票资产内部会计结构来看,国寿OCI股票占比提升显著,新华TPL股票占比保持行业最高。截至25年末,五家上市险企OCI股票占股票资产比例为40.2%,同比+8.2pct,较25H1末-0.1pct;其中,各险企表现分化,国寿、太保、新华分别同比提升15.8pct、7.2pct、0.8pct;平安、人保分别同比下滑3.7pct、2.9pct。当前,作为纯寿险公司的新华、国寿的TPL股票占比仍处于同业较高水平。25年末五家上市险企TPL股票合计占比为59.8%,新华(81.4%)、国寿(72.2%)分别高于该值21.6pct、12.4pct,故而其利润波动受股票市场影响相对更大;其次为太保(63.0%)、人保(57.6%),平安(43.5%)虽在下半年大幅提升TPL股票占比,但仍低于同业均值16.3pct。

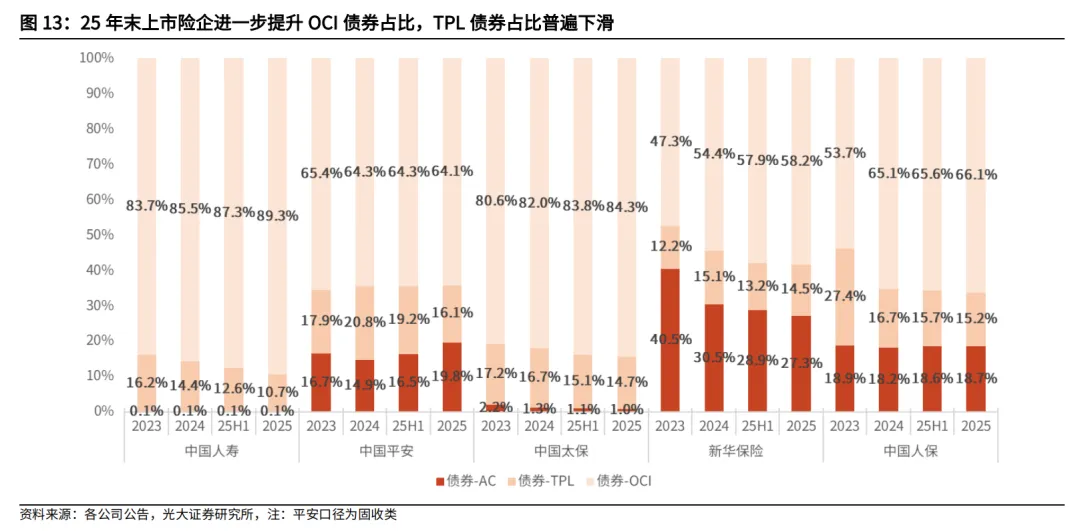

2.2.3 债券资产:OCI债券占比整体提升,TPL债券占比普遍下滑

从债券资产内部会计结构来看,上市险企增配OCI债券,减配TPL债券。新金融工具准则及新保险合同准则下,适当使用债务工具的OCI选择权有助于减少负债合同计量方法不同带来的会计错配问题。截至25年末,五家上市险企AC、TPL、OCI债券(平安为固收类,后同)合计占债券资产比例分别10.9%、13.9%、75.2%,分别同比变动+1.4pct、-3.5pct、+2.1pct,分别较25H1末变动+1.1pct、-1.9pct、+0.8pct。其中,除平安(64.1%)OCI债券占比同比小幅下滑0.2pct以外,国寿(89.3%)、太保(84.3%)、人保(66.1%)、新华(58.2%)分别同比提升3.8pct、2.4pct、1.0pct、3.8pct;TPL债券占比方面,各险企均有不同程度下滑,预计主要受25年利率整体上行影响;AC债券占比方面,平安、人保分别同比提升4.9pct、0.5pct,国寿同比基本持平,其余险企均下滑。

3、收益:投资向好推动业绩高增

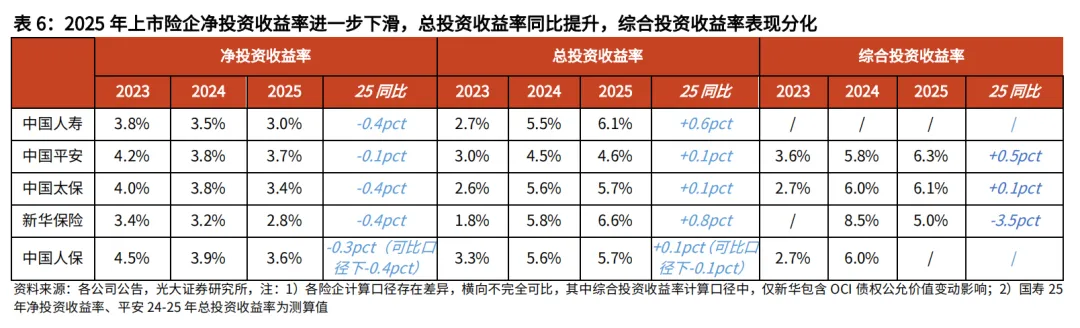

3.1 净投资收益率进一步下滑,总投资收益率同比提升

权益市场向好推动总投资收益率提升,利率影响下净投资收益率进一步下滑,综合投资收益率表现分化。2025年,受利率中枢下移影响,上市险企净投资收益率进一步下滑,下滑幅度在0.1pct-0.4pct区间;其中新华已降至3%以下,平安、人保仍保持在3.5%以上。但权益市场上涨推动各险企总投资收益率同比提升,其中TPL股票占比较高的国寿、新华表现相对更优,25年分别同比+0.6pct、+0.8pct。从综合投资收益率来看,25年平安同比提升0.5pct,主要受益于OCI股票表现较好;新华同比下滑3.5pct至5.0%,预计主要受全年利率上行导致OCI债券公允价值下降等因素影响(若剔除该影响,25年新华综合投资收益率为6.9%)。

3.2 总投资收益增长推动上市险企盈利同比+22.4%

总投资收益增长推动上市险企25年归母净利润合计同比+22.4%。2025年,受益于股票仓位提升以及权益市场上涨推动总投资收益在高基数下延续较好增长,5家上市险企归母净利润合计4252.9亿元,同比+22.4%,增幅较前三季度收窄11.2pct,主要受四季度市场波动影响。具体险企来看,国寿(盈利1540.8亿,同比+44.1%)、平安(1347.8亿,+6.5%)、太保(535.1亿,+19.0%)、人保(466.5亿,+8.8%)、新华(362.8亿,+38.3%)全年均表现较好。

4、 投资建议

从资产端来看,近年来行业投资资产规模持续稳健增长,当前股票仓位已升至历史较高水平,尽管近期受地缘冲突等因素影响权益市场有所调整,引发市场对险企短期业绩的担忧,但总体而言,保险资金通常采取“哑铃型”均衡投资策略,固收端来看,今年以来(截至4月3日)十年期国债收益率稳于1.78%-1.90%区间(去年同期最低下探至1.6%附近),利好新增固收类投资资产收益率提升;权益端则平衡成长板块与红利资产,高股息策略下分红收入提升有助于增厚险企净投资收益安全垫,同时若权益市场回升将显著提振险企投资收益表现,推动盈利预期修复,保险股贝塔行情有望持续演绎。

此外,负债端景气度亦有望延续,今年以来分红险持续热销,1-2月人身险公司保费收入1.3万亿,同比+9.7%;其中,1月单月保费9742亿,同比+13%,“开门红”表现强劲;2月单月保费3366亿,同比+1.2%,春节错位效应下依然实现正增,体现存款搬家背景下储蓄险产品需求旺盛。未来随着浮动收益型产品占比提升、分红型健康险回归推动保障型产品销售回暖、以及存量负债成本逐步下降,险企利差损风险有望持续缓释,进一步推动保险股估值上修。

(注:具体个股推荐信息详见外发报告)

5、 风险提示

1)保费收入不及预期。预定利率多次下调后,虽然分红险有望承接部分需求,但若居民收入水平和消费复苏节奏不及预期,将不利于储蓄型保险产品需求进一步释放,导致保费收入不及预期。

2)权益市场大幅波动。新金融工具准则下上市险企FVTPL资产占比显著提升,其中TPL股票资产公允价值波动将显著影响利润表;同时,当前上市险企股票仓位已处于历史较高水平,若权益市场下跌将加剧保险公司利差损风险。

3)利率超预期下行。受国内外经济形势不确定性较大影响,若市场利率下行加剧,将影响保险资金投资端新增固收类资产投资收益,从而对税前利润及ROE产生不利影响。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)金融研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所银行业研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所银行业研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。