概要

疫情以来,业内关于推进航空公司重组整合的呼声从未间断,近期油价上涨后,这种声音愈发强烈。支持者的逻辑很直白:通过运力出清来提升行业整体效益,正如20世纪初美国航空业经历多轮重组整合,最终形成如今美国三大航(American, Delta, United)的格局。

然而现实却是:近年来中国民航业尽管股权变动频繁——从海航司法重整,到地方政府与国资接盘(如青岛航空、瑞丽航空),再到央企主导的战略整合(如国航并购山航)——但至今未出现任何一家客运航空公司真正退出市场经营、影响行业格局的案例。

为何中国航司"只变更、不退出",国内有几种流行的叙事,均有一定合理性,但也存在疏漏。

第一,股权结构的特殊性。

国内航空公司多为国资控股,央企与地方国企占据主导地位。强大的股东背景意味着无论是注资还是市场融资,都具备民营资本难以比拟的信用背书。其经营目标也并非单纯的商业利益,而是与国家战略目标(促进贸易、维护国家形象、保障关键航线)深度绑定。

而美国航空业自放松管制以来,形成了高度市场化的竞争格局。其主要航空公司均为在证券交易所上市的公众公司,股权分散,主要由先锋(Vanguard)、贝莱德(BlackRock)等大型机构投资者持有,政府的角色主要是监管者,而非所有者。

股权结构的不同,确实影响着航空公司的战略决策、资本运作、航线网络布局、运营效率,乃至在面对行业周期性波动和重大危机时的生存与发展路径,政府与国资能够起到更好的“托底”角色,但并不是说国有航空公司就不会破产重组,比如后文会提到的日本航空。

第二,航空公司的多重战略定位。航空公司远不止是普通的商业企业,它被赋予了多重战略意义,这构成了政府愿意进行投资、出手干预的关键动因。正如一些分析指出,地方政府的介入,可能更多着眼于长远的社会效益而非短期的经济回报。

从国家层面看,航空运输承担着重要的公共服务职能。航线网络的稳定性和通达性直接关系到区域经济发展、社会公平和国家统一。

从地方层面看,航空公司是地方经济的引擎与城市名片,拥有一家基地航空公司,不仅仅是税收和GDP的来源,更是撬动区域经济发展的关键杠杆,通过开辟更多航线,特别是国际航线,可以极大地提升城市的通达性和国际化水平,吸引高端产业、人才和资本聚集。

第三,121部航空公司资质的稀缺性。

运输航空公司经营许可并不是放开注册的,航空公司资质也就滋生了额外的金融属性。

上述三种解读虽有道理,但不够完整,核心疏漏在于未从财务视角切入。

简单来说,国内航司之所以未出现破产退出,核心原因是“亏得不够多”——亏损规模未超过国资与地方政府的承受范围,尚未达到必须破产重组的临界点。只要地方政府付出适度成本,就能支撑航司持续经营,再结合上述三大特殊属性,便形成了航司不退出市场的完整逻辑。

多数时候,大家习惯关注航司的净利润。比如疫情后,国内航司普遍持续亏损至今,2022年是亏损最严重的一年,全行业亏损达2160亿元,其中仅国航、东航、南航就亏损1086.87亿元。2020-2022年三年间,全行业累计亏损接近4000亿元,三年累计亏损是疫情前三年利润总额的2.3倍。

这些数据看起来很惊悚,但过于关注净利润,会容易忽略一个问题:营业成本中,大一部分是资产折旧,而资产折旧是不涉及现金流的,只是记账变化。于是可能存在一种情况——航空公司净利润为负,主要是资产折旧导致的账面亏损,但实际经营活动现金流大幅为正。

打个比方,我买一辆车去跑网约车,每个月到手的收入,扣除掉保险、电费、停车费、个人开支等等,还能剩余一些,这就是现金流为正。如果考虑到我买车的投入(假设10年过后报废),我跑网约车存的钱,10年后预计没法回本,这就体现成净利润为负。实际上,这个净利润为负,并不影响我继续跑车。只是随着折旧,我的资产负债率会越来越高。但如果这个市场更卷,跑车已经无法存钱,更别说车钱能不能回本,那我可能就会把车卖掉,停止运营了。

从上述例子能看出来,从经济和财务角度来讲,现金流(尤其是自由现金流),才是决定能否持续经营更重要的指标,而非净利润。尤其是航空公司,作为公共交通方式,具有社会外部性,如果航空公司引进飞机过后,能够自主实现持续安全经营,即便不能收回飞机购置的成本,对地方政府来说,这个结果应该是可以接受的。

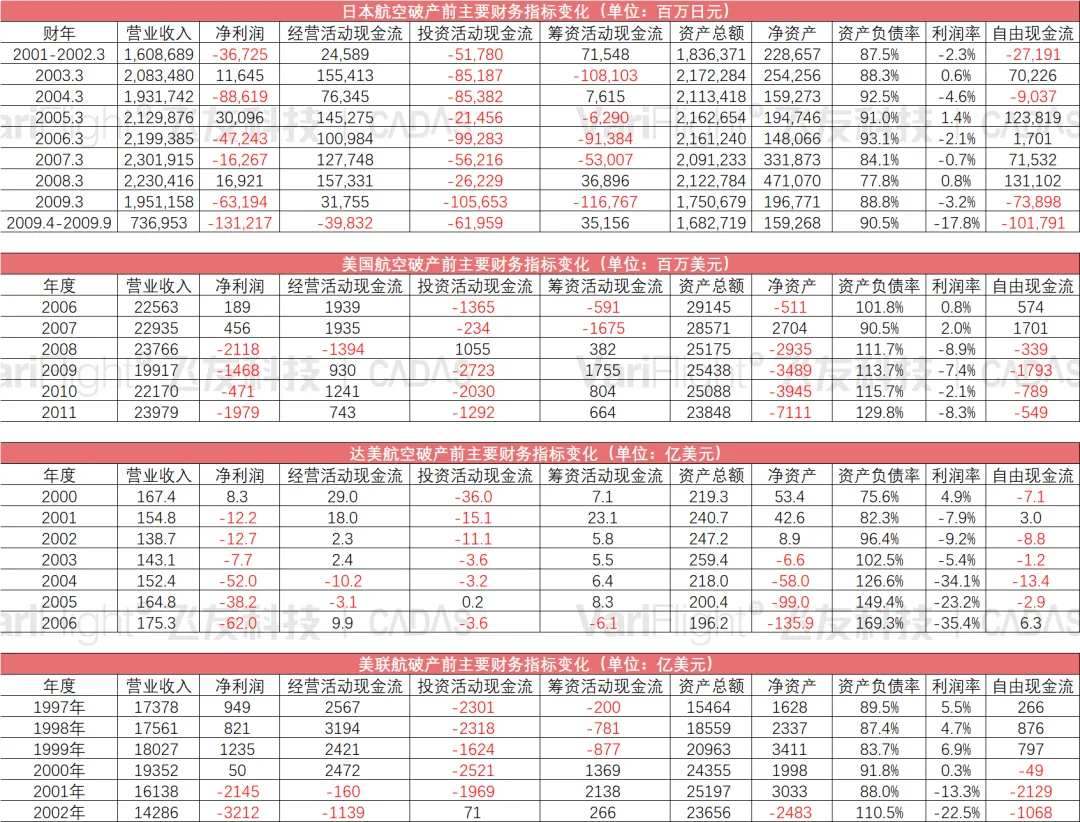

从美国、日本多家航司破产重组前的财务数据来看,这一结论也得到了印证。

图表1 日本航空、美国航空、达美航空、美联航重组前逐年部分财务指标

在破产重组前两年,日航、美联航、美航等航空公司的自由现金流(本文计算方式为经营活动现金流-投资活动现金流)均大幅流出或减少,部分航司的经营活动现金流也为负值,与之对应的是净利润大幅亏损,利润率达到-10%以上。与此同时,资产负债率飙升,美国三大航破产前资产负债率达到110%甚至150%,其中日航资产负债率不到95%,主要原因是存在大量的表外债务,如养老金、飞机租赁负债等(所以实际负债率是更高的)。

导致上述航空公司现金流危机的,都是一些改变历史的全球性重大事件,比如美联航和达美航空是互联网泡沫叠加2001年“911”事件,美航和日本航空是2005年以来的燃油危机叠加2008年金融危机。

从国内部分上市公司2025年的财务数据看,《行业报告 • 三大航的经营脆弱性依然突出》一文说到,三大航2025年经营脆弱性依然突出、财务风险依然存在,但远没有达到触发破产重组的临界点。2024年-2025年,三大航空公司合并报表的经营性现金流、自由现金流都为正值(2020至2022年期间自由现金流为负值),资产负债率也在90%以下。

在目前的会计准则下,经营租赁飞机计入资产负债表,资产端记使用权资产并计提折旧,债务端记租赁负债并每年偿还相应债务,因此租赁飞机的成本体现为筹资活动现金流,而非经营活动现金流,国内三大航司表格中的自由现金流项对此进行了单独处理。

至于中小航空公司,因缺乏公开的财务数据,并不是很好判断,但大致推测,多数也没有达到类似的破产重组临界点。

图表2 国内三大上市部分财务指标、自由现金流

那么,剩下的一个问题是,2026年美伊战争,是否会成为具有和2001年、2008年同等影响的历史性事件,从而推动国内航空公司的大规模重组?

笔者大致推算,假设9802元/吨的航油持续一整年,同时燃油附加费维持800公里以上120元/人的水平,则国内三大航的经营活动现金流将触及转负的临界点,自由现金流将面临压力,对航空公司造成的经营影响介于2022到2023年之间。

如果1年之后,油价趋势出现明显好转,不仅国内大型航空公司不存在生存危机,就连国内中小航空公司也会获得地方政府注资,顺利度过这次危机。

综上,即便在目前的油价之下,笔者暂时还是没有看到国内航司重组整合的时机,这次美伊战争的冲击如果维持一年,对国内航司的冲击并不超过疫情期间的极值。因此,如果未来1-3年,中国民航出现成规模的重组整合,基于行政指导层面原因出现的可能性远大于航司经营层面原因。

关注公众号,发现更多数据及报告

关于CADAS

CADAS——数据驱动的民航咨询机构

CADAS咨询是中国民航咨询领域领先的、以数据驱动的专业顾问团队,为民航实体提供围绕市场的数据洞察、宏观研究、航线开发、市场运营、专项报告、系统工具以及全方位的解决方案支持,助力客户拓宽视野,提升综合效率、效益与市场竞争力。

获取更多资讯,请查看:

邮箱 | lixiaolei@variflight.com

▲扫描二维码,咨询更多数据报告