原文标题

Supply chain shocks and firm productivity: The role of reporting quality

供应链冲击与企业全要素生产率:报告质量的作用

本次文献选读内容来自2025年秋季第四期读书会

(2025年11月18日)

原文信息

Philip G. Berger, Rimmy E. Tomy(2025)

Journal of Accounting and Economics

DOI:10.1016/j.jacceco.2025.101833

原文摘要

We examine the role of reporting quality in firms’ responses to a supply chain shock. Extant research examines the role of financial or managerial reporting quality in recurring operating or investing decisions, but little evidence exists on its role in firm restructuring following adverse shocks. Our setting is the 1999 Taiwan earthquake, which disrupted supply chains for certain U.S. high-technology manufacturers. We find total factor productivity increases for affected firms relative to unaffected ones, and this effect is stronger when pre-shock reporting quality is higher. The relation between pre-shock reporting quality and post-shock productivity improvement is more pronounced for firms that incur post-shock restructuring charges or make larger spending cuts. Furthermore, post-shock accounting measures of performance improve more for affected firms with higher pre-shock reporting quality. Overall, our results suggest that accounting information plays a crucial role in enhancing firm resilience and adaptability in the face of external shocks.

研究背景及动机

企业如何应对负面冲击并进行重组至关重要。现有文献已深入探究财务报告质量(FRQ)和管理报告质量(MRQ)在企业日常经营决策(如投资、经营效率)中的作用,但尚未有研究探讨报告质量是否会影响企业在经历重大负面冲击后的重组表现。其中,负面冲击包括供应链中断、行业竞争格局变化、全球经济冲击等。

较高的报告质量(FRQ和MRQ)则能帮助企业选择更有效的应对方案。企业的报告系统通过反映经济环境以支持管理决策。然而,报告系统在经济环境突变时可能难以提供有效信息。例如,在供应链冲击的背景下,库存估值、应收账款与应付账款的匹配等问题愈发凸显,这也使得企业对高质量报告体系的需求相应提高。

现有研究表明,同行业内企业的全要素生产率存在显著差异(Hsieh和Klenow,2009;Syverson,2004,2011),信息摩擦是企业达到行业生产率平均水平的主要障碍,报告质量则是缓解信息摩擦的关键因素。近期研究验证了会计信息在解释企业层面(Andreicovici等,2023)和行业层面(Breuer,2021;Choi,2021)的全要素生产率水平,以及行业内部全要素生产率差异(Barrios等, 2019;Hann等,2020)的作用。本文则通过探究报告质量如何在危机条件下推动企业实施更高效的应对策略,以填补现有研究空白。

具体而言,报告质量可能通过以下途径影响企业应对冲击的能力:①内部决策支持。帮助管理者在不确定性环境下优化资源配置、削减冗余成本;②外部监督机制。增强股东、债权人对企业的信任,提升决策效率。本文以1999年台湾地震引发的供应链冲击为自然实验,该事件导致依赖台湾半导体供应商的企业面临成本上升和生产中断,为研究报告质量与企业全要素生产率提升的关系提供了外生场景。

因此,本文选取美国高科技制造企业为研究样本,进一步探究报告质量对企业应对微观冲击的作用机制,并提出研究问题:报告质量如何影响企业在遭遇重大供应链冲击后的重组效率及全要素生产率?

制度背景

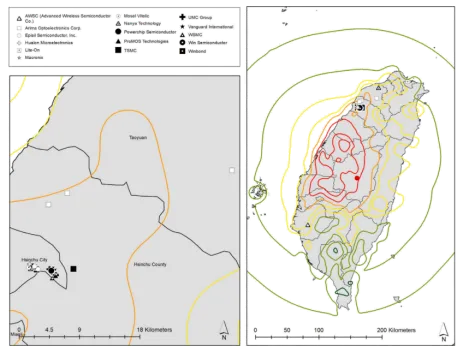

1999年9月21日,一场7.6级台湾地震导致台湾生产的半导体及其他电子元件供应链中断,这些材料广泛应用于高科技产品制造。图1展示了各制造工厂与震中点的相对位置,图中显示大量工厂都位于地震波及区域。该区域聚集了台湾两大半导体巨头——台积电(TSMC)和联华电子(UMC)。截至20世纪90年代末,半导体行业已转为依赖代工厂生产,绝大多数的美国半导体进口来自台湾。因此,地震对多家美国高科技制造企业均会造成冲击。

图1 地震强度与工厂位置分布图

理论分析

信息摩擦是企业全要素生产率存在差异的重要原因,而报告质量是缓解信息摩擦的关键因素(Barrios等,2019)。首先,高质量报告系统通过统一信息标准、降低评估成本,促进资源向高效配置方向流动,该作用在冲击后环境中更为显著。一方面,当企业面临供应链冲击时,高质量报告系统通过有效收集和传播内外部信息,减少信息不对称,帮助管理层识别低效资源并精准决策,从而提升全要素生产率(Andreicovici等,2023);低质量报告则会加剧信息摩擦,限制资源优化能力 。另一方面,外生冲击打破了企业“维持现状”的惯性,迫使管理层采取重组、成本削减等措施(Gilbert,2005;Hannan和Freeman,1984;Longman等,2014)。高报告质量通过提供实时数据支持(如供应链风险预警、成本结构分析),帮助企业抓住调整机会,使其具有将危机转化为全要素生产率提升的动力 。

其次,更高质量的报告有助于企业利用由冲击带来的机会成本以削减成本,并提高其全要素生产率。这突显了会计信息及其披露在支持管理决策方面的关键功能,尤其是在面临压力时,会计信息是企业面对外生冲击时具备韧性和适应性的关键决定因素。

最后,高质量的报告通过实现企业内部信息的有效收集与传播,显著提升企业全要素生产率。这使得管理者能在不确定性环境下做出更优决策,有效控制冗余成本并优化资源配置(Amiti和Konings,2007;Hau等,2020;Lileeva和Trefler,2010;Topalova和Khandelwal,2011)。此外,高质量报告还能帮助外部利益相关方(如股东和债权人)更精准地监督企业运营,特别是在遭遇运营中断后,从而有助于企业开展更科学的管理决策。这两方面优势表明,报告质量越高,优质信息越能帮助管理者精简管理成本,实现资源的高效配置,企业应对危机的能力就越强,进而推动全要素生产率提升。

进一步地,全要素生产率提升直接表现为企业资源转化效率提高,进而降低单位成本、增加产出,最终反映到会计绩效指标上。例如,通过优化资产利用效率实现资产回报率提升、通过成本削减和产出效率提升实现毛利率改善等。

研究设计

1.数据与样本

企业财务数据来自Compustat数据库;供应链关系数据来自SEC filings(10-K报告)、Factset数据库;报告质量数据来自Audit Analytics及Hennes等(2008)的财务重述数据;行业数据来自UN Comtrade数据库;价格指数与工资数据来自NBER-CES制造业数据库。如表1所示,最终获取1994-2004年103家受影响的美国高科技制造企业样本及1000家未受冲击的同行业企业样本。

本文从SEC filings和Factset数据库中筛选出与台湾半导体供应商存在关联的美国高科技制造企业。样本企业所属行业为Fama–French 12行业分类中的“计算机、软件及电子设备”,不包含服务业企业。同时,选取未受冲击的同行业企业作为控制组,对其行业特征与财务变量进行匹配。

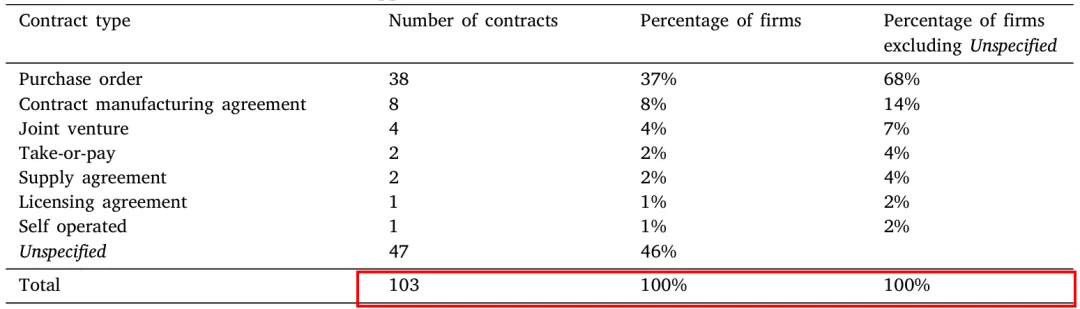

表1报告了1998年美国高科技制造企业(受地震冲击)与其台湾供应商之间存在的合同类型。在披露合同信息的企业中,多数依赖采购订单作为依据。采购订单代表单笔商业交易,具有短期性质,通常在产品需求产生时发送给供应商。受地震冲击的企业与台湾供应商之间的短期合作模式,使其容易受到地震引发的短期原材料价格波动冲击。

表1 受影响企业与台湾供应商的合同

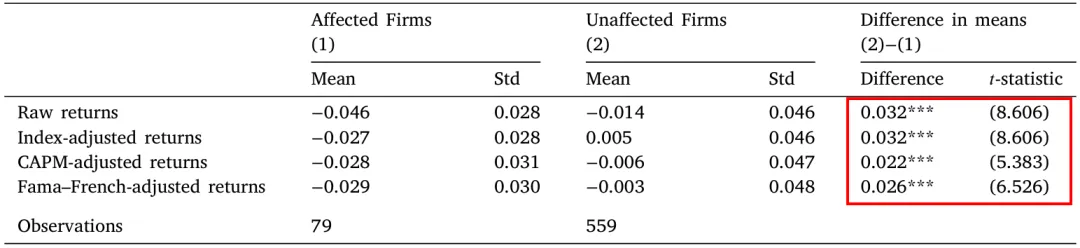

为验证样本有效性,本文计算了受灾样本与控制组样本的单日原始收益率和异常收益率,如表2所示,受影响企业较控制组企业存在显著的负异常回报。

表2 地震当日高科技制造企业单日市场回报率

2.模型与变量

本文采用以下OLS模型作为基准回归模型:

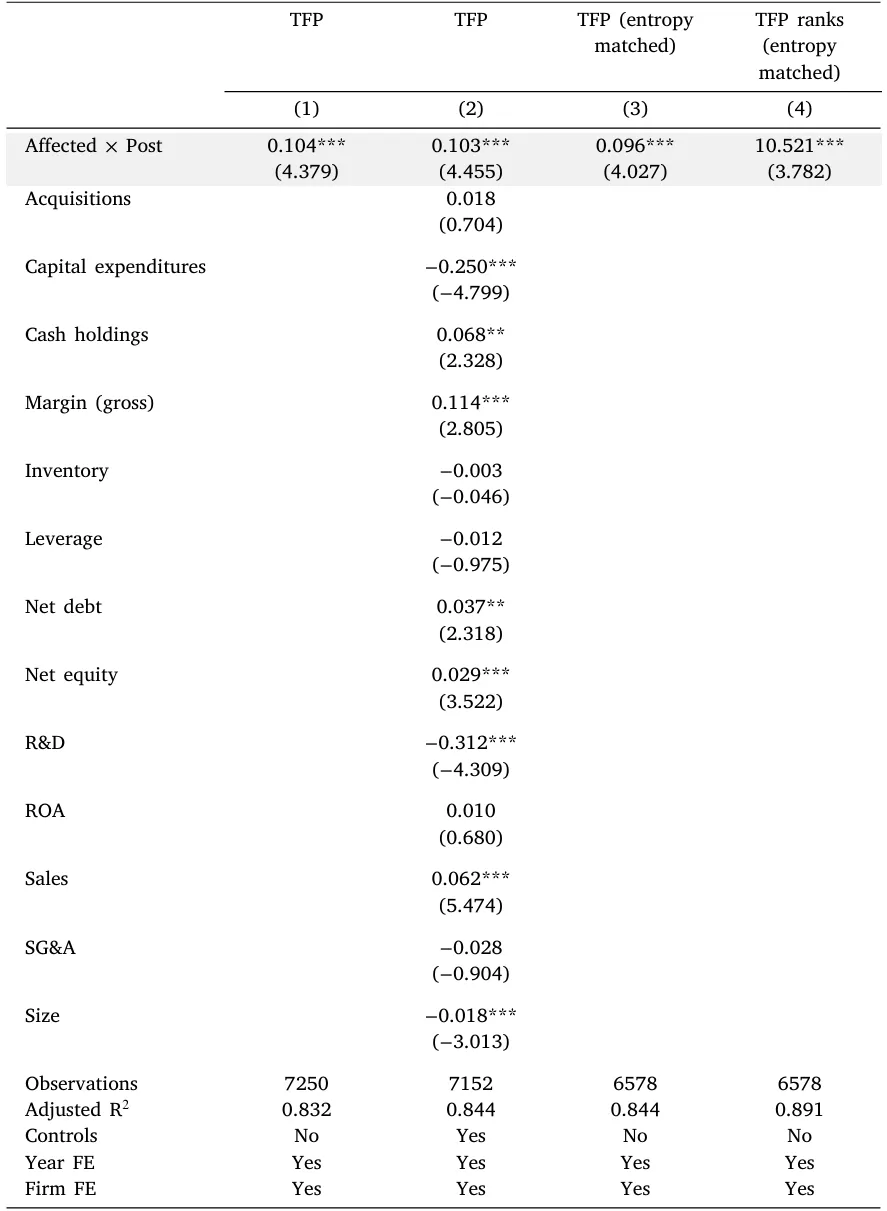

被解释变量TFPit为企业全要素生产率,定义为基于Levinsohn和Petrin(2003)方法估算的全要素生产率加1后取自然对数。核心解释变量AffectedixPostt为供应链冲击后受影响企业,其中若企业从台湾采购时,Affected取值为1,否则为0。当企业处于1999至2004年期间时,Post取值为1,否则为0。Xit-1是滞后控制变量,包含并购(Acquisitions)、资本性支出(Capital expenditures)、现金持有(Cash holdings)、库存水平(Inventory)、杠杆率(Leverage)、毛利率(Margin(gross))、净负债(Net debt)、净权益(Net equity)、研发费用(R&D)、资产回报率(ROA)、销售额(Sales)、销售及管理费用(SG&A)和企业规模(Size)。αi和δt分别代表企业固定效应和年份固定效应,ϵit为误差项。

实证结果与分析

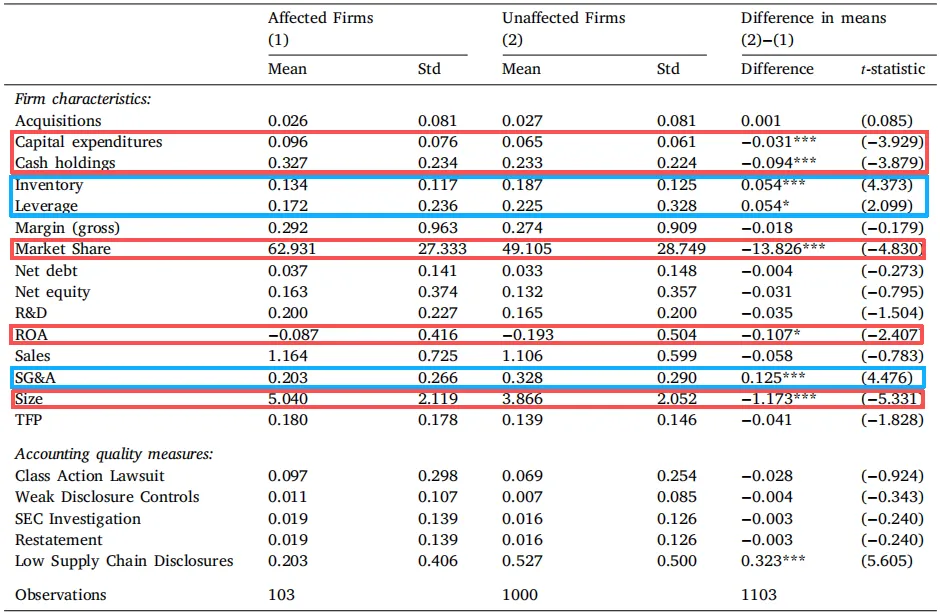

1.描述性统计

表3报告了核心变量的描述性统计结果。结果表明,受冲击企业与未受冲击企业存在显著差异:受冲击企业资本支出为0.096、现金持有量为0.327、市场份额为62.931、盈利能力为-0.087、企业规模为5.040,以上企业特征变量均值皆显著高于未受冲击企业。库存水平为0.134、杠杆水平为0.172、销售及管理费用为0.203,以上企业特征变量均值则显著低于未受影响企业。相关数据表明,受冲击企业在冲击前财务状况更好、运营效率更高,为其在冲击后通过重组提升全要素生产率生产率奠定了基础。

表3 描述性统计

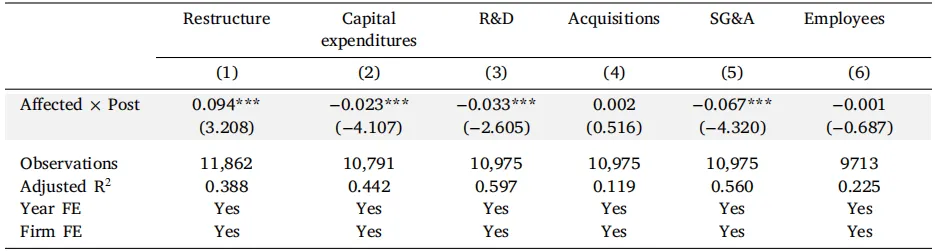

2.重组和投资决策的变化

本文通过构建样本区间为1994-2004年的双重差分模型,分析1999年台湾地震(导致美国高科技企业供应链中断)为外生冲击事件后的企业重组与投资变化,具体如以下模型所示:

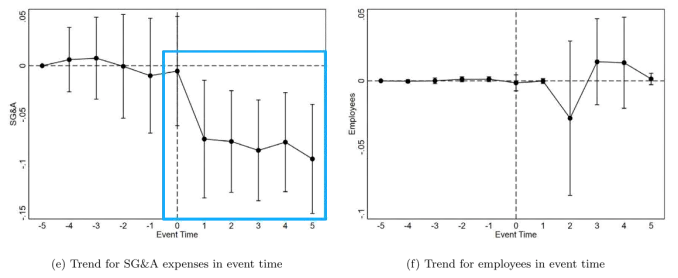

其中,Outcomeit衡量冲击事件后的企业重组与投资变化,包含:①Restructure指标用于判断企业i在t年是否产生重组成本。其余五个结果变量均针对i企业在t年的数据,均以i企业在t年和t-1年的总资产平均值进行标准化处理。②Capital expenditures 为与资本性支出相关的现金流;③R&D为研发费用;④Acquisitions为与并购相关的现金流出,包括用于收购的资金及相关成本;⑤SG&A为销售管理费用;⑥Employees为员工人数。后五个指标均以i企业在t年和t-1年的总资产平均值进行标准化处理。

2.1实证结果

表4第(1)列结果显示,企业在冲击后承担重组成本的概率相较于受冲击前高9.4%。第(2)-(3)列及第(5)列结果表明,企业在冲击后大幅削减了资本支出、研发支出及销售管理费用。

表4 对受冲击影响企业重组与投资变动的估算数据

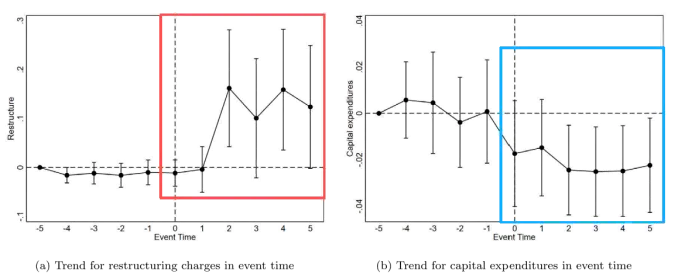

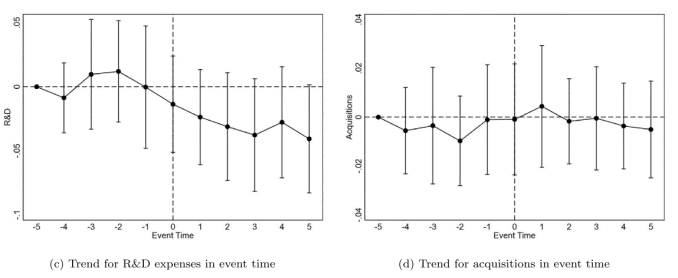

2.2平行趋势检验

平行趋势检验结果如图3所示,地震(1999年)发生前,处理组企业和控制组企业的结果变量均不存在显著差异。地震后处理组企业的重组费用相较于控制组企业显著增长,与表4的推论一致。表4和图3表明,受冲击企业的重组支出增加而投资减少。实证结果符合本文推测:供应链中断迫使企业进行业务重组或缩减规模。这类调整能帮助企业通过优化流程、削减开支、重新配置资源以适应市场变动,从而降低冗余,为全要素生产率提升奠定基础。

图3 冲击事件发生时重组与投资变量的平行趋势检验(1994-2004)

3.基准回归结果分析:企业全要素生产率变化

3.1实证结果

结果如表5第(1)-(2)列所示,受冲击企业的全要素生产率显著高于控制组。第(3)列采用熵平衡法、第(4)列将因变量替换为全要素生产率的百分位数,分别进行稳健性检验。结果显示,受冲击企业的全要素生产率仍显著高于控制组。

表5 冲击对企业全要素生产率的影响

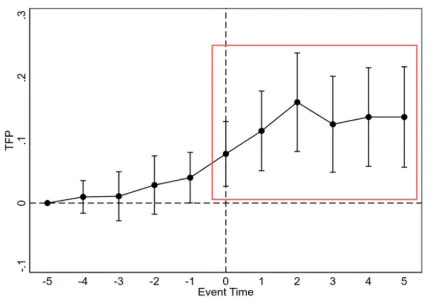

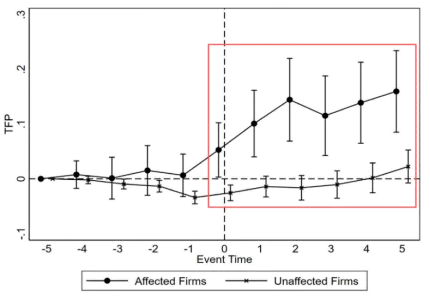

3.2平行趋势检验

图4、5展示了受冲击企业和控制组企业全要素生产率随事件发生时间的演变情况。在冲击发生前未呈现时间趋势,而在冲击后受冲击企业的全要素生产率显著增加。由于冲击发生在1999年,受冲击企业当年的全要素生产率相较于控制组企业小幅增加。

表5和图4、5的结果表明受影响企业的全要素生产率显著增加,这表明它们通过减少冗余来应对供应链冲击。

图4 1994-2004受冲击企业全要素生产率的平行趋势检验

图5 样本中受冲击企业和未受冲击企业全要素生产率的平行趋势检验

4.企业全要素生产率的提高与冲击后经营活动的变化

为检验削减投资或承担重组费用的企业是否显著提升了全要素生产率,本文构建以下OLS模型,如模型所示:

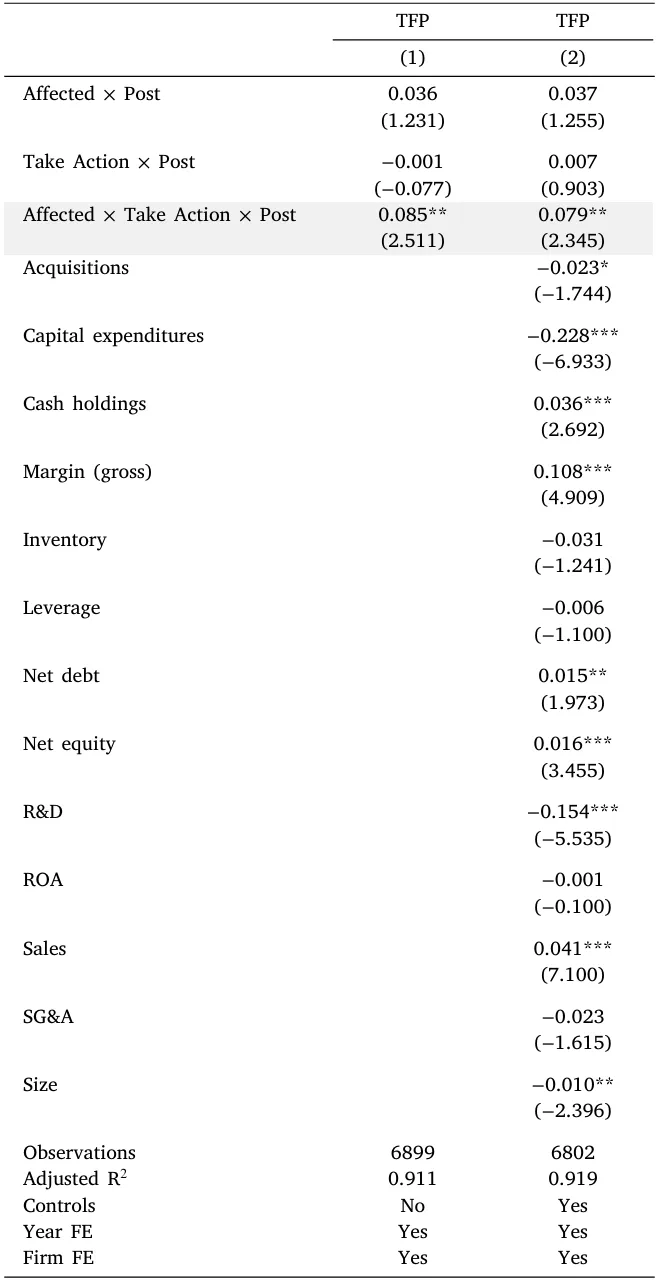

其中,Take Actioni为企业在遭遇冲击后是否采取措施。若企业在冲击后调整期内进行重组或缩减投资,取值为1,否则为0,其余变量定义同前。

如表6所示,受冲击后采取重组或缩减投资措施的企业,其全要素生产率显著高于未采取此类行动的企业。未进行重组或削减投资企业的全要素生产率在冲击后阶段与未受冲击企业无显著差异。结果表明,企业全要素生产率的增长是因为运营层面的调整,而这类调整往往发生在冲击之后。因为外部冲击会迫使管理层采取常规情况下不会采取的应对措施。

表6 冲击后措施与全要素生产率

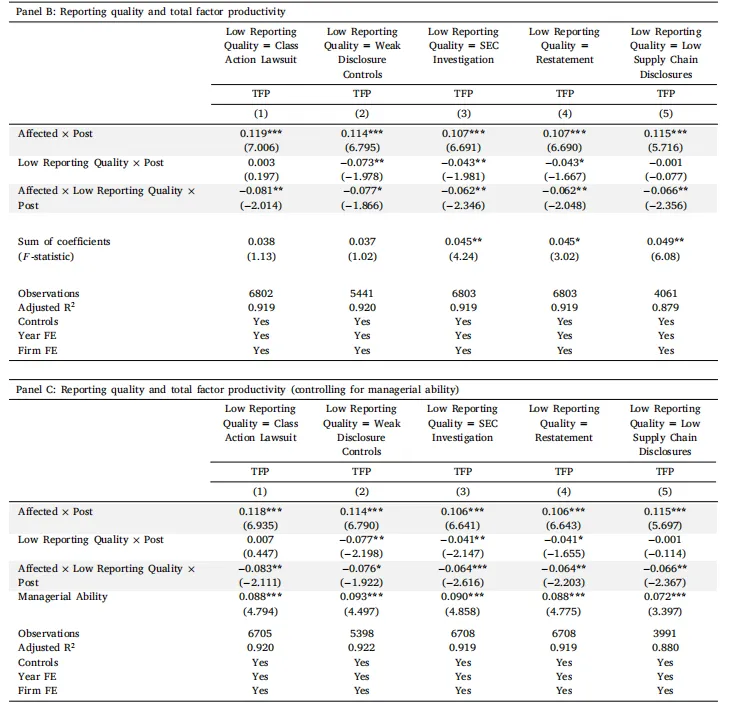

5.报告质量与企业全要素生产率

为验证会计信息披露质量在冲击前表现优异的企业,其在冲击后是否能实现更高全要素生产率增长,本文构建以下模型:

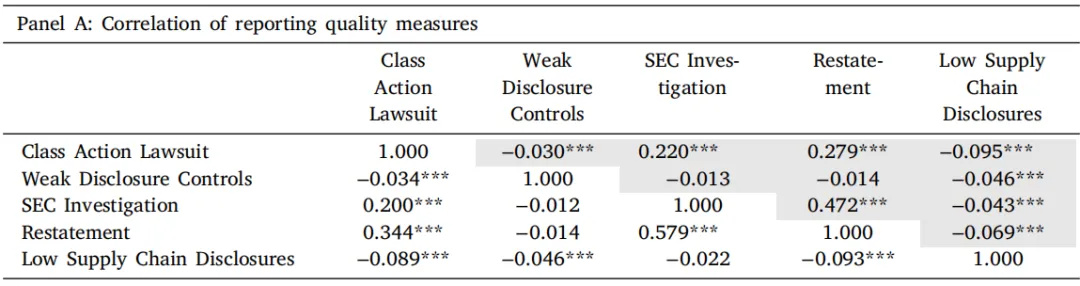

其中,Low Reporting Qualityi为企业报告质量,包括5类衡量指标:①Class Action Lawsuit,若某证券集体诉讼或与财务报告相关的集体诉讼,在冲击事件前五年内启动集体诉讼程序则取值为1,否则为0;②Weak Disclosure Controls,若企业被发现存在薄弱信息披露控制则取值为1,否则为0;③SEC Investigation,定义为在冲击事件发生前五年内,若证监会针对该公司启动了与财务报告或信息披露相关的调查则取值为1,否则为0;④Restatement,参考Hennes等(2008),当企业在冲击事件发生前的年份存在故意虚假陈述时则取值为1,否则为0;⑤Low Supply Chain Disclosures,企业在冲击事件前的供应链信息披露质量。

表7 Panel A展示了报告质量各项指标的相关系数。结果显示,Class Action Lawsuit、SEC Investigation、Restatement与其它指标存在显著正相关,而Weak Disclosure Controls和Low Supply Chain Disclosure与其他指标则呈现微弱负相关。

表7 Panel B的数据显示,会计与信息披露规范更完善的受影响企业在冲击后实现了更显著的全要素生产率增长。以“是否涉及财务报告相关集体诉讼”为例,当报告质量较高时,受冲击企业TFP较未受影响企业显著增长12.6%。其他报告质量指标,如无薄弱披露控制、无SEC调查、无财务重述、供应链信息披露充分结果类似:高报告质量企业的TFP增幅介于11.3%–12.6%,且统计显著。

当报告质量较低(如存在集体诉讼案件、SEC调查等)时,受冲击企业的全要素生产率增长显著降低。例如,集体诉讼组的TFP增长较未受冲击企业减少7.8%,总效应与未受冲击企业无显著差异。低报告质量企业的TFP增幅远低于高报告质量组,且部分指标增长不显著。

表7 报告质量和全要素生产率

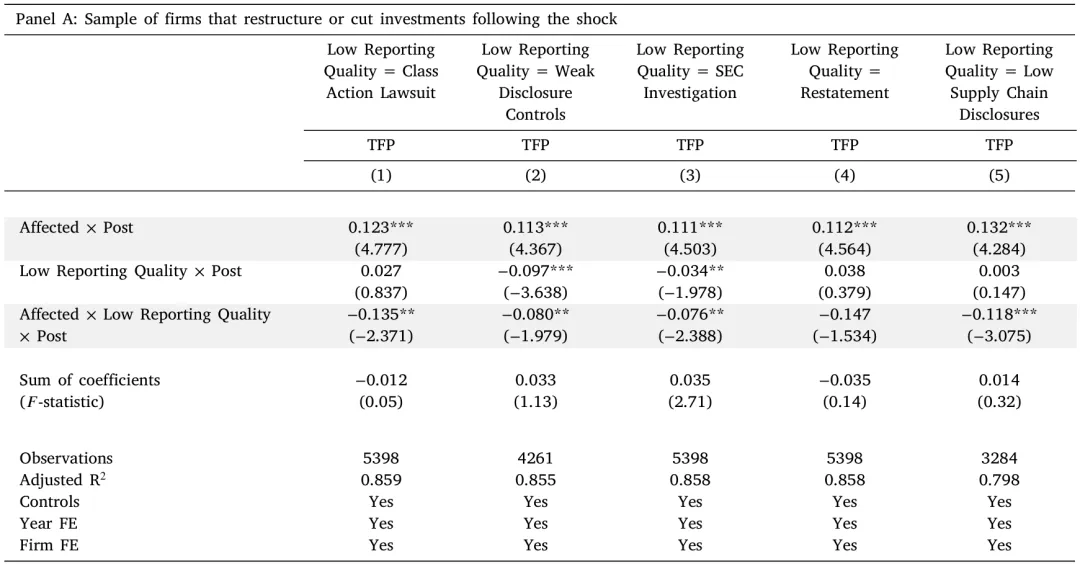

6.报告质量影响企业全要素生产效率的渠道

为验证会计与信息披露质量指标对全要素生产率的调节作用是否在进行重组或削减投资的企业中更显著,本文对上述模型进行分组检验。

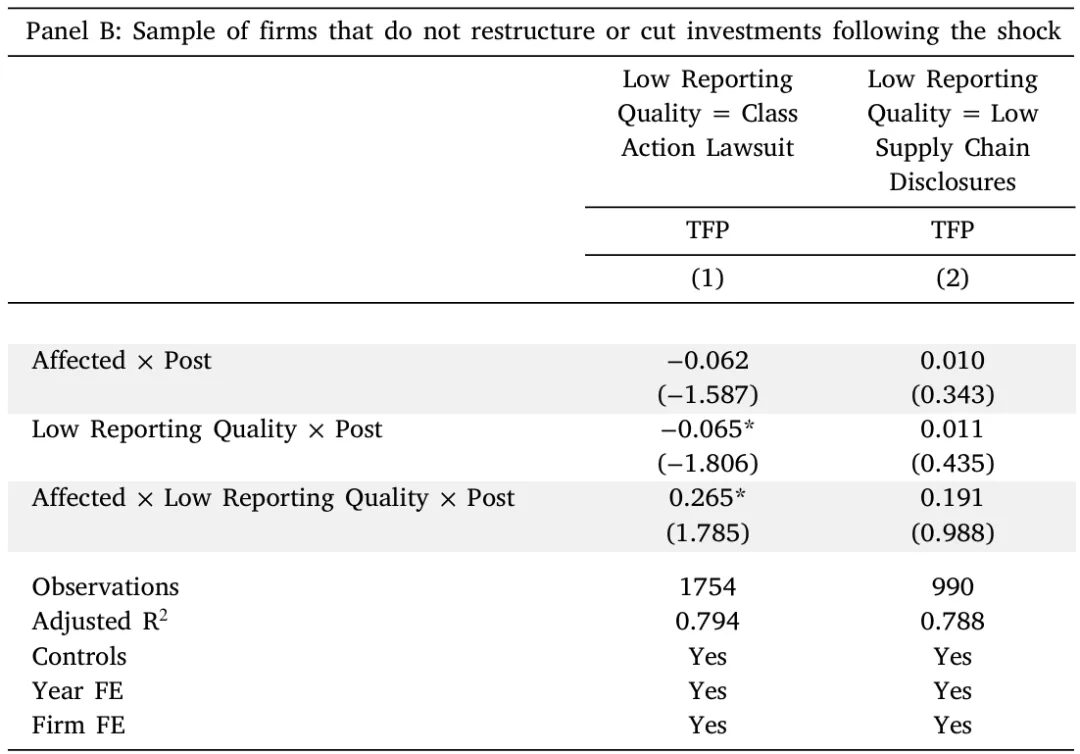

表8 Panel A显示,当报告质量较高时,受冲击企业在冲击后全要素生产率比未受冲击企业高。然而,当报告质量较低时,受冲击企业的全要素生产率增幅逐步降低,除第(4)列外,所有情况下的增幅均显著下降。表8 Panel B显示,即便这些企业具备更高的会计质量与更完善的信息披露,其全要素生产率在冲击后仍未见增长。

表8结果表明,较高的会计质量与完善的披露机制能帮助企业通过重组或缩减投资等措施提升全要素生产率。

表8 报告质量与全要素生产率(分样本)

7.报告质量与冲击后企业业绩表现

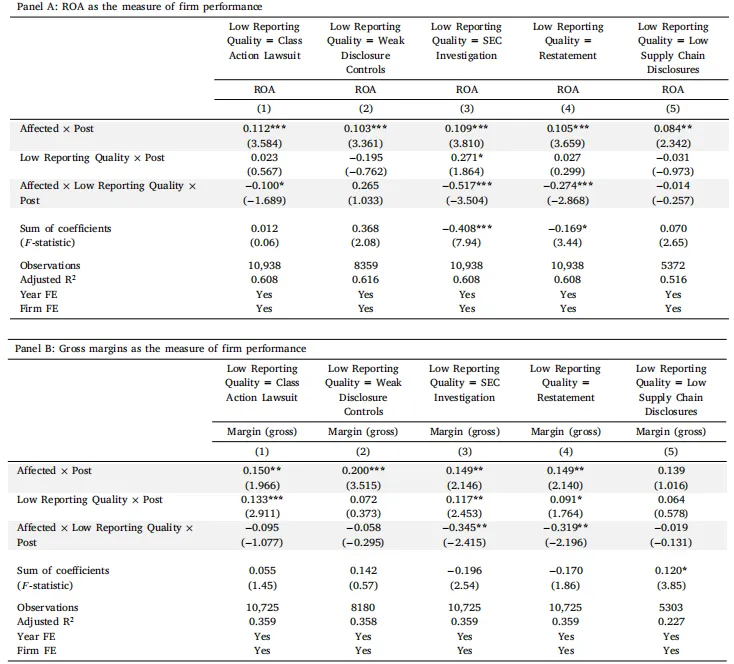

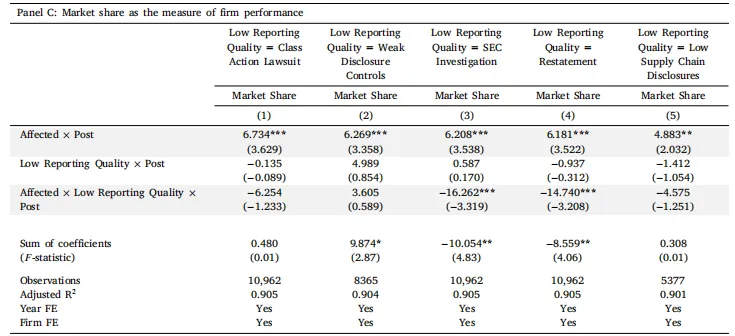

为检验会计与信息披露质量较高的企业是否更有能力应对供应链冲击后的竞争压力,本文构建以下模型:

其中,Performanceit代表企业经营成果,包括三个核心指标:资产回报率(ROA)、毛利率(Margin(gross))和市场份额(Market Share),其余变量定义同前。

如表9 Panel A所示,当报告质量较高时,受冲击企业相较于未受冲击企业,在冲击后资产回报率(ROA)会出现显著增长。当报告质量较低时,受冲击企业在冲击后的ROA变化与未受冲击企业相比,在第(1)、(2)和(5)列中,并无显著差异。在第(3)和(4)列中,ROA显著下降。表9 Panel B和Panel C采用毛利率和市场份额作为业绩指标时,结论与表9 Panel A基本一致。结果表明,报告质量更优的受影响企业在受到冲击后业绩表现更好。

表9 报告质量和公司业绩指标

研究结论及研究贡献

本文以1999年台湾地震供应链冲击为自然实验,发现高报告质量显著促进企业受到冲击后的全要素生产率增长。全要素生产率提升通过重组与投资优化实现,高报告质量企业能精准识别冗余资源并高效配置。进一步分析表明,高报告质量企业冲击后不仅实现全要素生产率增长,还能改善资产回报率、毛利率和市场份额。

本文研究贡献如下:首先,填补报告质量在企业受冲击后重组中发挥作用的研究空白,揭示其对冲击后全要素生产率提升的影响;其次,通过外生冲击与冲击前数据设计解决内生性问题,增强因果推断可靠性;此外,深化信息摩擦与全要素生产率关系的机制理解,明确高质量报告通过内部决策支持和外部监督促进全要素生产率;最后,为会计信息质量能够抵御外部冲击的观点提供理论依据,为企业加强报告系统建设应对不确定性提供实践启示。

*本推文仅供学习交流使用

归纳整理:张逸荃

审核:钟蔚颖

复核:严茹

西财罗门公众号

欢迎常回罗门看看

长按扫码关注我们

觉得不错,那就点个赞吧