不再被旧客群强烈需要,也尚未被新人群真正接纳,正在成为中国传统男装品牌面临的普遍问题。事实上,这也是中国时尚产业过去长期面临的品牌化挑战。

本土男装长期处在“不上不下”的中间地带,既不具备专业运动品牌的功能科技与面料壁垒,也缺乏国际高端品牌在当代设计与流行文化方面的叙事能力。与此同时,品牌又不敢彻底告别旧有模式,一旦格局发生剧烈调整,迎来的究竟是重启还是出局,谁也无法预判。

与此同时,市场的整体遇冷更是雪上加霜,进一步挤压着男装企业的生存空间。

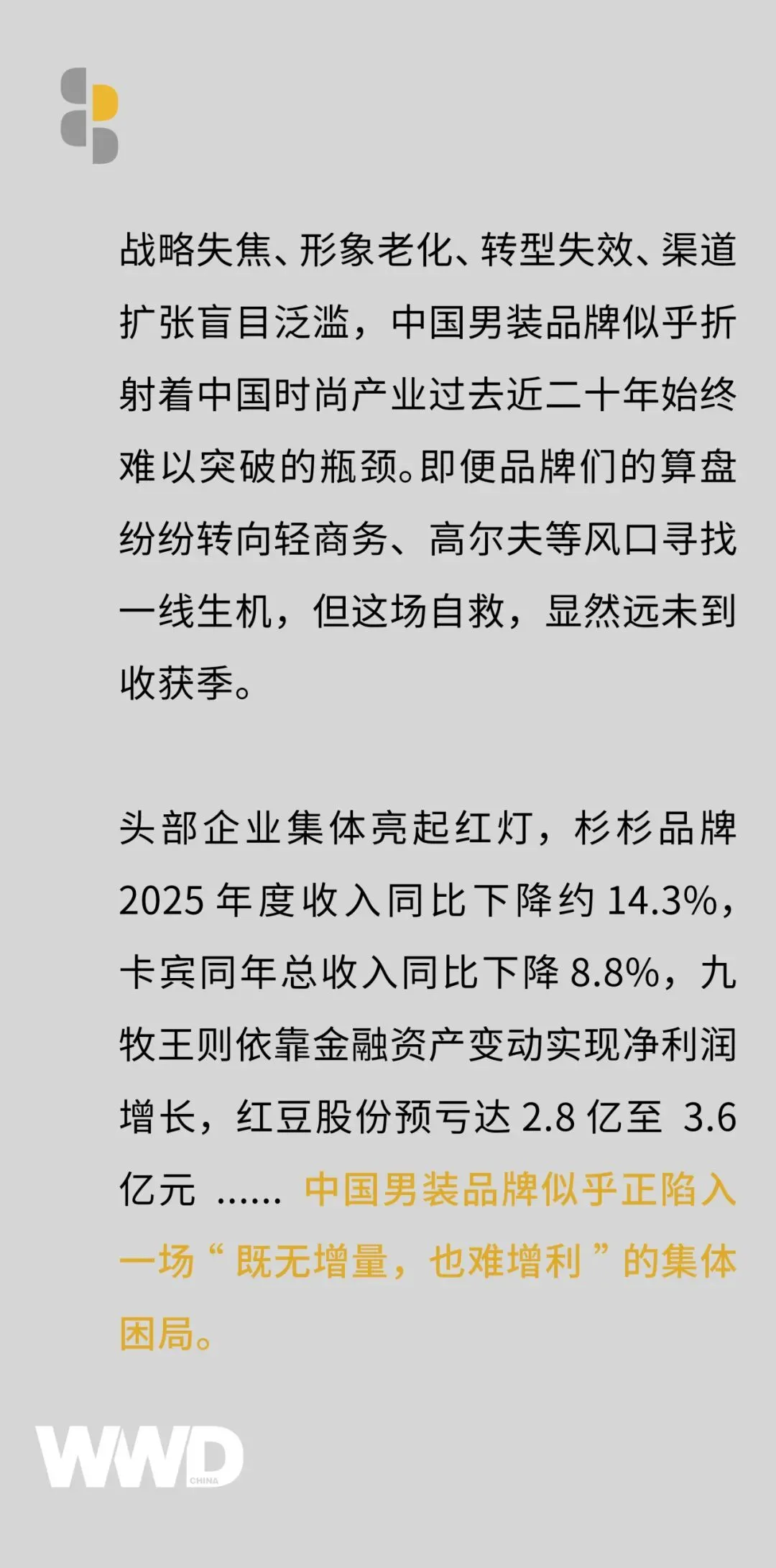

根据国家统计局最新数据,2025 年 1-12 月,服装行业规模以上企业亏损面达 22.61%,规模以上企业服装产量同比下降 3.44%。

于是,中国男装品牌只能在两难中摇摆。一边通过关店收缩成本,一边试水年轻化,向高尔夫到轻商务等细分领域转型,采取先稳住中年男性客群的高客单价、低退货率与高会员忠诚度,再布局年轻客群的保守策略。这种“守旧”与“试新”的平衡术,既是传统男装的无奈,也是其在不确定市场中唯一的稳妥选择。

中国男装品牌的结构性见顶

走不出固有城池,中国男装品牌本质面临的是结构性见顶。尽管市场总量见顶,但高端与细分赛道仍在增长。

根据行业报告,中国男装市场正在从“商务正装主导”转向“功能休闲、国潮与个性化细分”,男装市场规模虽在新风口中看似寻得一线生机,但传统商务正装品类正以每年约 3% 的速度萎缩。品牌之间的竞争已经从“共同做大蛋糕”转变为“争夺现有份额”。

从业绩数据来看,男装品牌卡宾 2025 年度实现总收入 9.44 亿元,同比下降 8.8%;杉杉品牌年度收入为 8.63 亿元,同比下降约 14.3%;红豆股份 2025 年全年归母净利润预计亏损 2.8 亿-3.6 亿元;九牧王则依靠金融资产公允价值变动收益的影响,预计全年归属于上市公司股东的净利润为 2.7 亿元至 3.24 亿元;中国利郎全年营收同比增长 11.5% 至 40.7 亿元人民币。

不难看出,不同品牌的增长路径开始彻底分野,要么靠外部投资输血,要么靠存量变现勉强维持业绩增长。

而渠道端的寒意更为直观,曾经依靠 “铺店扩张” 就能盈利的逻辑彻底失效。

据悉,卡宾中国内地门店从 650 家缩减至 630 家,香港门店从 5 家收缩至 1 家;而利郎逆势净增 44 家门店,也始终保持谨慎,计划 2026 年净增 50 至 100 家门店,且重点聚焦优质购物中心与奥特莱斯,不再盲目追求规模。

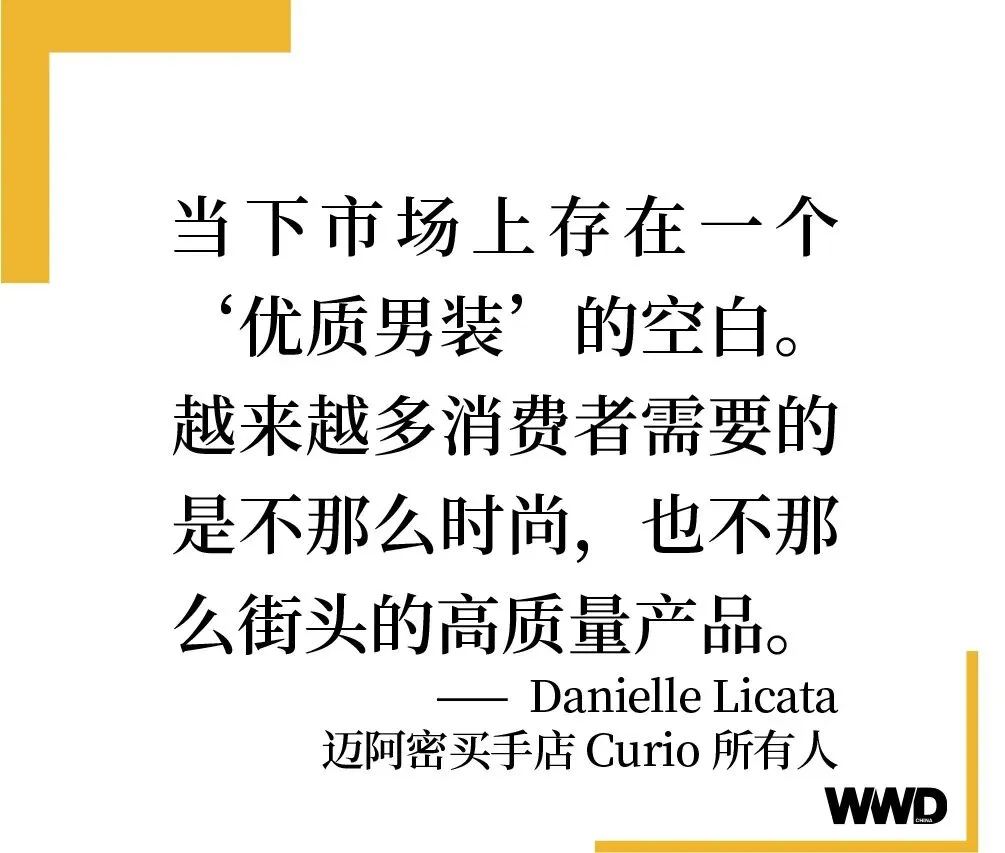

业绩与渠道的双重压力,共同印证行业已然进入结构性见顶后的存量淘汰时代。迈阿密买手店 Curio 所有人 Danielle Licata 曾在此前媒体采访中,敏锐地指出:“当下市场上存在一个‘优质男装’的空白。越来越多消费者需要的是不那么时尚,也不那么街头的高质量产品。”

然而,新旧客群断层难以弥合,产品设计与年轻化转型也收效甚微,最终都在倒逼行业进入被动收缩与谨慎试错的“煎熬期”。

扎堆轻商务、高尔夫赛道,中国男装品牌的“止痛药”?

比市场结构性见顶更棘手的,是品牌老化叠加战略失焦。

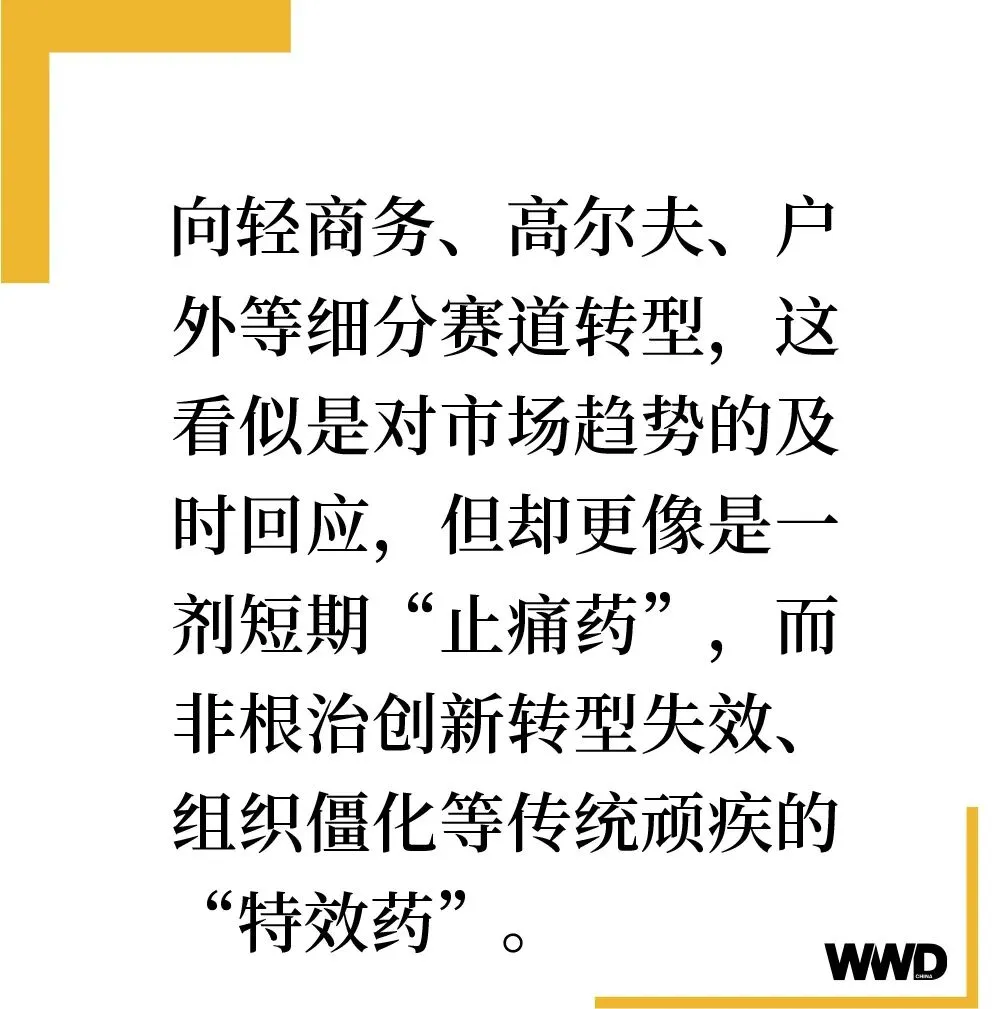

从近年财报与品牌动向来看,传统男装品牌确实在集体向轻商务、高尔夫、户外等细分赛道转型,这看似是对市场趋势的及时回应,但却更像是一剂短期“止痛药”,而非根治创新转型失效、组织僵化等传统顽疾的“特效药”。

其中,中国利郎凭借对轻商务风格的精准深耕,2025 年度,利郎集团的主系列“利郎 LilanzI”收入同比上升 6.0%,达 29.22 亿元,“利郎 Less Is More”轻商务及其他收入增 28.4%,达到 11.47 亿元。

当同一赛道涌入过多玩家,产品同质化与价格竞争加剧,品牌老化与战略失焦的核心症结仍未解决,换赛道不过是换个场景继续“卷”,最终又回到了传统男装销量竞争的老路。

因此,这场“伪转型”即便踩中风口也难以构筑长期壁垒,一方面,品牌既未通过产品迭代建立差异化认知,另一方面增长动力仍依赖外部短暂红利而非内生创新能力、及转型果断性,当市场从卖衣服转变为卖生活方式,男装品牌们当下的增长曲线或许依旧举步维艰。

正如时尚产业独立分析师程伟雄此前在媒体采访中所言:“中国男装品牌转型定位仍较模糊,策略同质化突出,过度依赖单品营销、海外走秀、设计师合作、明星代言与门店升级等模式,依旧延续规模导向的运营惯性,但在品牌主张、生活方式与文化精神等体系化建设上,与欧美成熟品牌存在明显差距,这也是行业亟需突破的核心。”

头部户外运动玩家挤压,

传统男装品牌依旧在被动跟随

此外,户外运动赛道的爆发以及头部玩家的攻城略地,正进一步挤压传统男装品牌的长期增长空间。例如,安踏集团旗下的品牌 Fila 在确立了“One Fila”核心战略并深度聚焦网球与高尔夫赛道后,2025 年品牌经营溢利率逆势上升 0.8 个百分点至 26.1%,同样在李宁在去年收购瑞典高端户外品牌 Haglöfs 后,也落地全球首个旗舰店。

在户外这条更卷的赛道中,传统男装品牌无论在品牌体验还是用户认同度上,都难以与专业户外品牌抗衡。传统男装在户外赛道的“转型试水”,更像是一场缺乏核心竞争力的被动跟随。

除了扎堆细分赛道,还有部分企业选择通过对外投资来挽救业绩的下跌。其中,九牧王在最新业绩预告中表示,本年归属股东净利润的增长主要受金融资产公允价值变动收益等非经营性因素影响;七匹狼则选择长期配置股票与理财。

被逼到墙角的男装品牌们,从品牌定位、技术壁垒、文化着力点乃至精细化运营的每一步,都需要时间和真正穿越周期的战略突破。正如程伟雄所说:“目前整个男装板块的发展有所放缓,传统男装品牌虽然一直在寻求自身突破,但至今没有找到好的路径。”

虽然至今没有找到好路径,但“寻找”本身已是破局的开始。

与其在“旧客流失、新客未获”的夹缝中焦虑,不如回归产品、设计与品牌内核,用专业能力重建用户信任。毕竟,消费者对“得体、舒适、有价值感”的需求从未消失。WWD

内容策划 华意明天时尚内容中心

撰文 Joyce Hu

责编 Yalta Du

图片来源品牌官方及网络