2026年3月,中国人形机器人赛道诞生了两份截然不同的财报:

优必选:营收20亿,亏损8亿,研发费用烧掉5个亿;

宇树:营收17亿,盈利6亿,毛利率高达60%,净利率35%

同样是做人形机器人,为什么一个流血不止,一个赚得盆满钵满?为什么流血不止的企业,财报发布次日港股大涨17%,而赚得盆满钵满的企业,招股书发布后却也迎来了部分的质疑?

我仔细读了宇树的招股说明书,和优必选的2025年度业绩公告,试图理解上述财务反常背后的业务原因。

01 财务镜像

财务数据是企业运营最诚实的投射。我们先看数据,再谈逻辑。

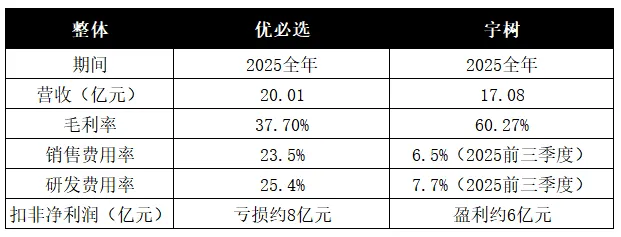

整体财务画像:

在硬科技行业,优必选的财报是典型的代表——高营收、高研发、高亏损;而宇树则像个“异类”——高毛利、低费用、高净利。在人形机器人这个普遍烧钱的早期赛道,宇树的盈利能力实属罕见。

人形机器人业务拆解:

由于宇树关于人形机器人2025全年的数据披露有限,我们用的是2025年前三季度的数据。

优必选像"重骑兵":高投入、重服务、慢回款。2025年研发费用率25.4%,四年累计投入近19亿元,只为啃下工业场景这块硬骨头。

宇树像"轻骑兵":低成本、轻服务、快变现。凭借自然流量,销售费用率仅6.5%,却换来5500+台年出货量。

02同与不同

看完财务数据,我们再从业务视角来看看两家公司的同与不同。

先聊聊那些相似之处:

•非名校出身:优必选创始人周剑本科毕业于南京林业大学,后赴德深造;宇树王兴兴本科毕业于浙江理工大学,研究生毕业于上海大学。与行业内动辄常春藤或清北博士的创业团队相比,他们的毕业院校并非传统意义上的“名校”。

•资本先锋:优必选是港股“人形机器人第一股”,而上交所已受理宇树的IPO申请,宇树有望成为A股“人形机器人第一股”。

•春晚科技名片:优必选曾4次登上春晚,宇树也有3次登台记录,它们都曾是国民心中的科技之光。

•舆论反噬:两家公司都曾深陷舆论泥潭。优必选一度被列为“深圳四大骗”之一,宇树至今仍因遥控器和跳舞打拳被部分人诟病为“大玩具”。

•创业维艰:2012年周剑曾变卖沪深房产维持公司运营;宇树最困难时账上仅剩10至20万元,王兴兴曾拿出个人积蓄垫付工资。

•行业地位:目前两家公司均稳居全球人形机器人第一梯队,也是2026年开年贺辞视频中唯二被提及的企业。

除此之外,它们有一个最大的共同点:终局信仰一致。两家公司都坚信人形机器人终将走进工厂干活、进入家庭做家务。

然而,通往这个终局的路径,它们选择了截然不同的方向:

•优必选: 直接选择“进厂打工”,再走向家庭。

•宇树:选择“先运动,再干活”。

其他的差异,本质上都是这两条不同路径选择所衍生的结果。

03 路径差异

人形机器人行业真正爆发不过两三年。从优必选2023年底港股上市,到宇树同年发布首款人形机器人H1,两条路线的分野,从那时开始,便已显现端倪。

优必选:啃最硬的骨头,做最深的项目

优必选一开始就瞄准了“进厂打工”。但在行业早期,技术尚未成熟,机器人连站稳都难,进厂难度极大。

•高投入是必然:为了让机器人适应工厂,必须具备全尺寸身高(匹配工人)、高续航、高负载及精准的末端操作。更重要的是,工厂不能接受“一个机器人配一个工人一个遥控器”,必须实现高度自主。这要求机器人具备通用泛化能力,而这正是当下行业的技术卡点。因此,优必选研发费用率居高不下(2025年达25.4%),四年累计投入近19亿元。

•高单价的逻辑:技术难度大、泛化能力弱,导致成本无法通过规模化迅速摊薄。且优必选的报价不仅仅是硬件,更包含了系统集成、部署调试、持续运维等全套服务。它卖的不是标准品,而是“解决方案”。

•回款周期长:面对资金雄厚的工业客户,由于处于试验阶段,交付标准高且定制化重,导致应收账款周转天数较长(约225天)。

总结:优必选走的是高单价、重服务、深度绑定工业客户的解决方案路线。每一笔订单都是一个复杂的系统化项目。这种模式风险在于验证周期长,但一旦在真实场景跑通,护城河极深。幸运的是,2025年优必选已看到曙光,营收同比增长超2203.7%。

宇树:先练好身体,再装聪明的大脑

宇树的逻辑是:如果连路都走不稳,何谈进厂搬砖?所以先攻克本体和运控,至于“大脑”的突破,不妨交给全球高校和产业界共同探索。

•标准化与低成本:宇树致力于打造好用、标准、便宜的机器人。从9.9万的G1到2.9万的R1,宇树一次次扮演“价格屠夫”。

•流量与口碑变现:相比于“大脑”的进步,“小脑”(运动控制)的进步视觉冲击力更强。2025年春晚的秧歌舞、后续的托马斯回旋、跳舞、拳击等视频,通过自然流量传播,不仅开拓了人形机器人文娱表演的市场需求,也让宇树在极低销售费用率(6.5%)下实现了订单暴增。

•科研反哺:全球高校论文中大量使用宇树本体,使其科研教育客户占比高达73.6%。成熟的运动控制技术叠加开源生态,使得宇树无需过高的研发投入(研发费用率仅7.7%),却换来了5500+台的年出货量。

总结:宇树走的是低单价、轻服务、走量铺市场的标准化硬件平台路线。当前的核心诉求是提供算法验证和通用能力训练的载体。这条路现金流好、毛利高,但风险在于:当未来切入工业场景时,是否会面临先发者的壁垒?

而优必选同样面临挑战:如果宇树的运动能力+低成本方案+开源生态形成势能,工业客户会不会被快速分流?

04 殊途同归

写到这里,我们理清了路径差异如何导致财务数据的迥异。

但在现实中,两家公司的界限正在变得模糊。

你看宇树的官方视频号,已不再频繁发布跳舞打拳视频,而是逐步开始开源高质量真机数据集,展示机器人在工厂“自己生产自己”的画面。

而优必选周剑也在最近的业绩说明会上透露,2026年将发布1.6米以下的简配版人形机器人,聚焦商演、租赁等场景,快速响应机器人文娱表演的市场需求。

所以,只是当下选择的路不同罢了,且这两条路都未被证伪。

甚至无需证伪,因为到最后,必将殊途同归——大家都是在为打造更便宜、更简便、更智能,能够进厂打工、能够进家庭干家务的人形机器人而努力。