2026年以来,全球口蹄疫疫情呈现扩散态势,尤其是非洲血清型(SAT1/SAT2型)在非洲南部及中东地区持续蔓延,并通过贸易、运输等途径传播至更多国家和地区。**值得关注的是,2026年南非口蹄疫病毒(SAT1/SAT2型)已确认传入中国境内**,跨境传播风险骤然升级,引发国际社会高度关注。以下为近期全球主要疫情汇总:

地区 | 时间 | 疫情概况(确诊/感染数) |

中国 | 2026年3月 | SAT1/SAT2型(南非传入),防控形势骤然升级 |

南非 | 2026年2月 | SAT2型95起+SAT1型12起,共107起,928头牛感染,29头死亡 |

斯威士兰 | 2026年2月 | SAT1型14起+SAT2型1起,共15起,597头牛感染 |

莫桑比克 | 2026年2月 | SAT1型1起,356头牛感染(马普托市) |

博茨瓦纳 | 2026年2月 | SAT1型5起,81头牛感染(东北区) |

以色列 | 2026年2月 | SAT1型1起,360头牛感染(戈兰高地) |

韩国 | 2026年2月 | O型1起,87头牛感染,246头被扑杀(仁川市) |

二、疾病概述:病原特点与危害

2.1 病原来源与分类

口蹄疫(Foot-and-Mouth Disease, FMD)是由口蹄疫病毒引起的急性、高度传染性的动物疫病,属于世界动物卫生组织(WOAH)规定的必须报告的重大动物传染病。

分类层级 | 名称 |

病毒科 | 小RNA病毒科(Picornaviridae) |

病毒属 | 口蹄疫病毒属(Aphthovirus) |

血清型 | O型、A型、Asia 1型、C型、SAT1、SAT2、SAT3(共7个血清型) |

重要里程碑 | WOAH于2022年宣布全球已根除C型口蹄疫 |

中国主要流行 | O型、A型(Asia 1型已多年无疫情) |

2.2 病原特点

特点 | 说明 |

高度传染性 | 可通过空气、直接接触、污染物等多种途径传播,传播速度极快 |

宿主范围广 | 感染牛、羊、猪等所有偶蹄目动物,猪排毒量最大 |

血清型多样 | 7个血清型之间无交叉免疫保护,每型需单独疫苗 |

变异能力较强 | RNA病毒,复制过程中易发生变异,需持续监测流行株 |

环境抵抗力强 | 在低温、潮湿环境下可存活较长时间,对酸碱敏感 |

感染剂量低 | 极少量病毒即可造成感染,防控难度大 |

2.3 临床症状与危害

宿主体 | 主要症状 | 危害程度 |

牛 | 发热、口鼻部位水泡、跛行、流涎、采食困难 | 高(产奶量下降,体重减轻、死亡) |

猪 | 高热、水泡(吻突、蹄部)、跛行、严重者蹄壳脱落 | 极高(死亡率可达50%仔猪) |

羊 | 症状较轻,跛行、口部轻微病变 | 中等(但为重要传染源) |

主要危害:

【经济损失巨大】患病动物生产性能下降(产奶、增重),强制扑杀造成直接损失,防控成本高昂。

【国际贸易壁垒】发生口蹄疫的国家/地区动物及动物产品被限制进出口,严重影响畜牧业国际贸易。

【动物福利问题】患病动物遭受疼痛和痛苦,蹄部病变导致行动困难,影响动物福利。

2.4 血清型与流行株

血清型 | 主要流行株 | 中国分布 | 防控压力 |

O型 | Cathay谱系(中国独有)、Mya-98谱系、PanAsia谱系、Ind-2001谱系 | 全国分布最广 | 持续存在 |

A型 | Sea-97 G2分支近年出现 | 跨物种传播增多 | 需重点关注 |

Asia 1型 | 已多年无报告 | 已停止疫苗生产使用 | 已稳定控制 |

SAT1/SAT2型 | 非洲特有 | 2026年已确认传入 | 骤然升级 |

C型 | 已全球根除 | 无 | — |

SAT3型 | 非洲特有 | 尚未发现 | 需警惕 |

重要提示:自2020年起,我国已全面停止Asia 1型口蹄疫疫苗的生产和使用,当前免疫策略以O型和A型疫苗为主。

三、流行趋势:全球与中国疫情分析

3.1 全球流行趋势(2024-2026)

【非洲地区持续流行】SAT1/SAT2型在非洲南部持续蔓延,2026年2月南非单月报告107起疫情,为近年最严重。

【中东风险上升】以色列首次报告SAT1型疫情(2026年2月),显示疫情已突破非洲范围。

【亚洲面临新威胁】韩国O型疫情(2026年2月)提示亚洲防控压力不容忽视。

【O型和A型仍是主流】在全球其他地区,O型和A型仍是主要流行血清型。

【跨境传播风险加剧】全球化贸易使疫病跨境传播更加频繁。

3.2 中国疫情现状(2024-2025)

情况 | 内容 |

2024年总体 | 全国口蹄疫保持基本平稳,散发O型、A型疫情,未发生区域性暴发 |

O型疫情 | 散发3起O型口蹄疫,主要流行株为Cathay谱系(猪群)和Mya-98谱系 |

A型疫情 | 全国共6起A型疫情(含牛羊群),散发为主 |

Asia 1型 | 自2020年以来无新发病例,已停止疫苗使用 |

SAT1/SAT2型 | 2026年3月确认传入中国(南非流行株),防控形势骤然升级 |

小结:2026年南非SAT1/SAT2型口蹄疫已确认传入中国,标志着我国口蹄疫防控进入新阶段。在持续做好O型、A型防控的同时,必须高度重视新传入血清型的应对工作。

四、全球口蹄疫疫苗市场概况

4.1 全球市场规模

研究机构 | 基准年 | 市场规模 | 增速 | 备注 |

QYResearch | 2023年 | 9.9亿美元(约70亿元) | CAGR 8.7% | 2030年预计达17.65亿美元 |

QYResearch | 2024年 | 中国10.9亿元(市场化口径) | — | 仅猪用市场化疫苗 |

格隆汇/QYResearch | 2024年 | 中国190亿元(全口径) | — | 含猪牛羊+政府招采+市场化 |

注:10.9亿元为仅猪用市场化疫苗口径,190亿元为含猪、牛、羊全品类+政府招采+市场化的全口径,两者差距主要源于统计口径不同,非"是否包含政府招采"所致。

4.2 全球竞争格局

企业 | 来源 | 地位 | 主要产品 |

MSD Animal Health | 美国/荷兰 | 全球前二 | 牛羊FMD为主 |

勃林格殷格翰 | 德国 | 全球重要 | 牛羊FMD |

金宇保灵 | 中国 | 全球重要/中国第一 | 猪/牛羊FMD全品类 |

中农威特 | 中国 | 中国前三 | 猪/牛羊FMD全品类 |

中牧股份 | 中国 | 中国前三 | 猪/牛羊FMD全品类 |

Biogenesis Bagó | 阿根廷 | 全球第五 | 牛羊FMD为主 |

申联生物 | 中国 | 中国前五 | 猪用FMD为主 |

天康生物 | 中国 | 中国重要 | 猪/通用FMD |

Indian Immunologicals | 印度 | 全球前十 | 牛羊FMD |

全球格局说明:全球前两大厂商为MSD Animal Health和勃林格殷格翰。金宇保灵为全球重要厂商之一、中国本土企业排名第一。中国是全球最大FMD疫苗生产国(约占全球产量54%),亚太是最大市场(约74%)。

五、中国批签发数据深度分析

5.1 数据来源说明

数据来源:国家兽药数据库以及行业深度调研。本次分析以国产疫苗为主,批签发数据显示进口疫苗签发量较少。

动物分类说明:产品名称中含"猪"字样归为猪专用;含"牛/羊/反刍"字样归为反刍专用;无明确动物标识的疫苗归为"通用型"。国内牛羊用口蹄疫疫苗主流产品名称为"口蹄疫O型、A型二价灭活疫苗",无需强制标注动物类别,因此"通用型"中实际包含大量牛羊专用疫苗。

5.2 总体结构

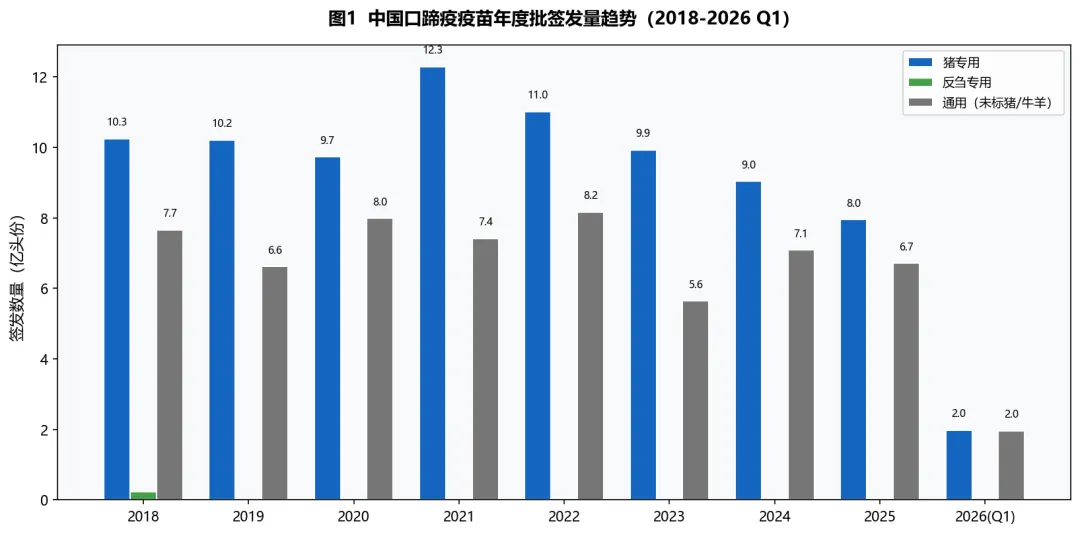

图1中国口蹄疫疫苗年度批签发量趋势(2018-2026 Q1)

总体签发量:141.94亿头份(4812批,有效记录)

类别 | 签发量 | 占比 | 批次数 | 说明 |

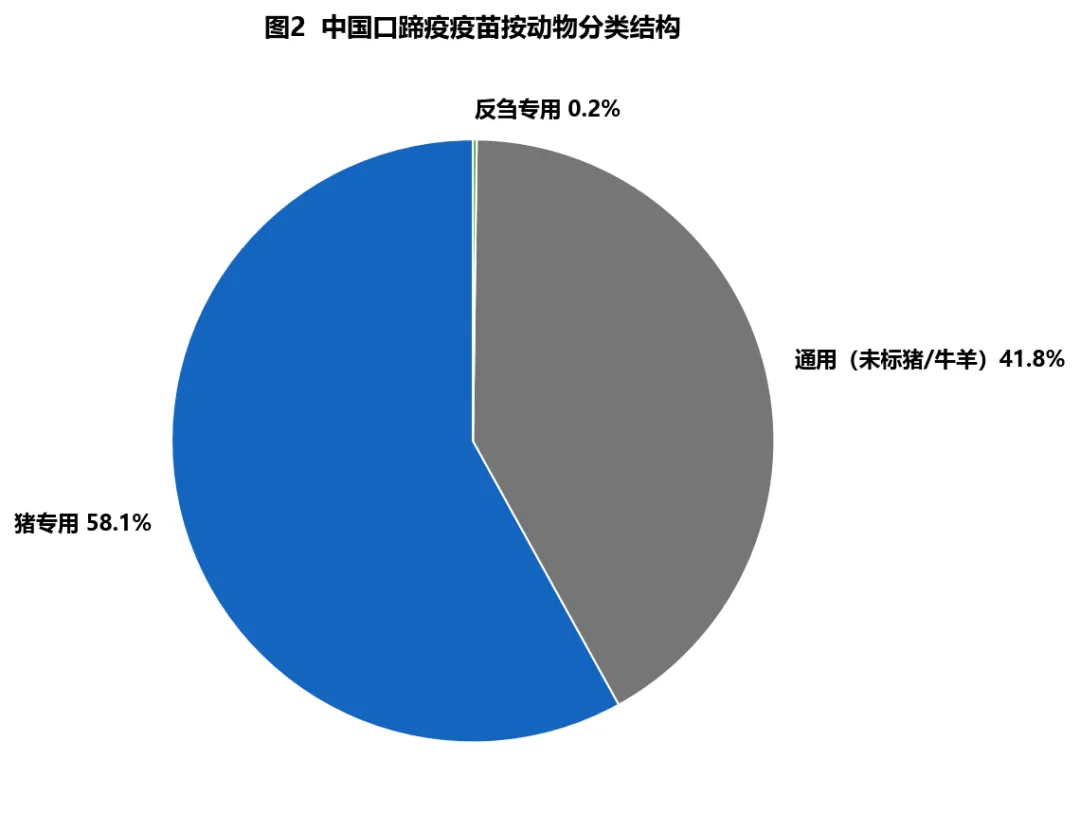

猪专用疫苗 | 82.42亿 | 58.1% | 2879批 | 含"猪口蹄疫"字样,专用于猪 |

通用型疫苗 | 59.28亿 | 41.8% | 1917批 | 含牛羊专用及多物种共用疫苗 |

反刍专用疫苗 | 0.24亿 | 0.2% | 16批 | 明确标注"牛/羊口蹄疫"的疫苗 |

重要提示:"通用型"疫苗(占41.8%)实际以牛羊专用疫苗为主,因产品名称无强制动物类别标识,故归为"通用型"。准确区分需核实各企业产品说明书。

5.3 年度趋势分析

图2中国口蹄疫疫苗按动物分类结构

年份 | 总计(亿) | 猪专用 | 通用型 | 反刍专用 | 批次数 |

2018 | 18.14 | 10.25 | 7.66 | 0.23 | 511 |

2019 | 16.84 | 10.21 | 6.62 | 0.00 | 506 |

2020 | 17.73 | 9.74 | 7.99 | 0.00 | 567 |

2021 | 19.72 | 12.30 | 7.42 | 0.00 | 576 |

2022 | 19.19 | 11.02 | 8.17 | 0.00 | 638 |

2023 | 15.57 | 9.93 | 5.65 | 0.00 | 616 |

2024 | 16.13 | 9.04 | 7.09 | 0.00 | 616 |

2025 | 14.68 | 7.95 | 6.72 | 0.01 | 638 |

2026(Q1) | 3.94 | 1.98 | 1.96 | 0.00 | 144 |

年度洞察:口蹄疫疫苗年均签发约17.73亿头份/年(2018-2025完整年度)。2021年达到峰值19.72亿头份后,近年稳定在约14-16亿头份/年。

5.4 猪专用疫苗产品结构TOP10

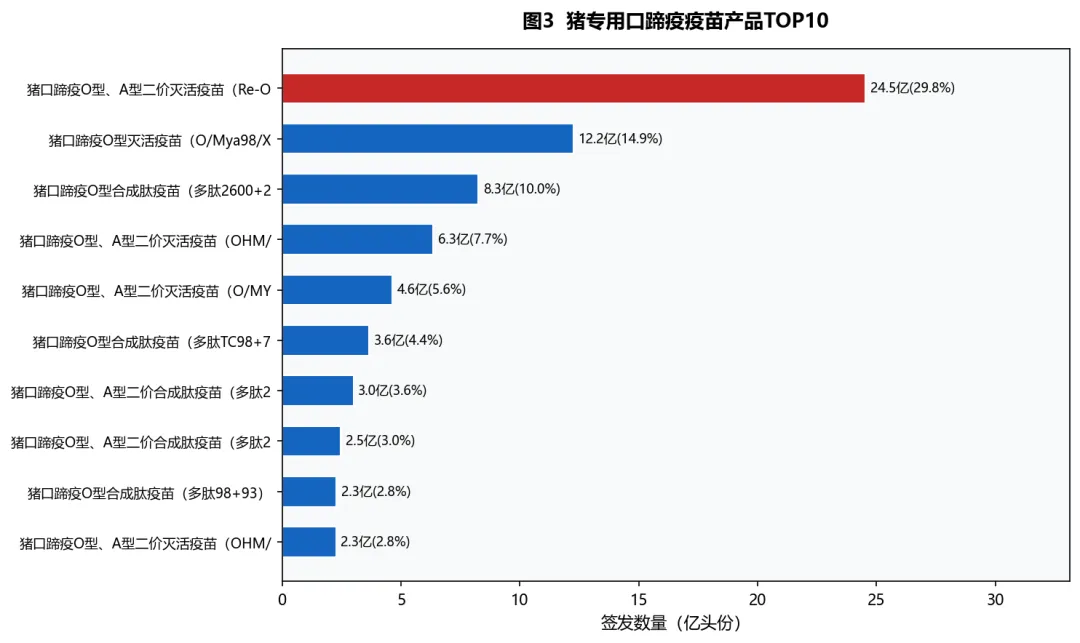

图3猪专用口蹄疫疫苗产品TOP10

排名 | 产品 | 签发量(亿) | 占猪疫苗% | 批次数 |

1 | 猪口蹄疫O型、A型二价灭活疫苗(Re-O/MYA98/JSCZ/2013株+Re-A/WH/09株) | 24.54 | 29.8% | 858 |

2 | 猪口蹄疫O型灭活疫苗(O/Mya98/XJ/2010株+O/GX/09-7株) | 12.25 | 14.9% | 472 |

3 | 猪口蹄疫O型合成肽疫苗(多肽2600+2700+2800) | 8.26 | 10.0% | 191 |

4 | 猪口蹄疫O型、A型二价灭活疫苗(OHM/02株+AKT-III株) | 6.35 | 7.7% | 163 |

5 | 猪口蹄疫O型合成肽疫苗(多肽TC98+7309+TC07) | 3.65 | 4.4% | 116 |

6 | 猪口蹄疫O型、A型二价合成肽疫苗(多肽2700+2800+MM13) | 3.00 | 3.6% | 69 |

7 | 猪口蹄疫O型、A型二价合成肽疫苗(多肽2700+2800+MM93) | 2.47 | 3.0% | 69 |

8 | 猪口蹄疫O型合成肽疫苗(多肽98+93) | 2.28 | 2.8% | 70 |

9 | 猪口蹄疫O型、A型二价灭活疫苗(OHM/02株+AKT-Ⅲ株) | 2.27 | 2.8% | 118 |

10 | 猪口蹄疫O型灭活疫苗(O/Mya98/XJ/2010株+O/GX/09-7株) | 2.06 | 2.5% | 79 |

猪专用疫苗洞察:猪专用疫苗以O型、A型二价灭活疫苗为主(金宇Re-O/JSCZ株+Re-A/WH/09株占29.8%),其次是O型单价灭活疫苗。合成肽疫苗合计占约20%,为新型技术路线。

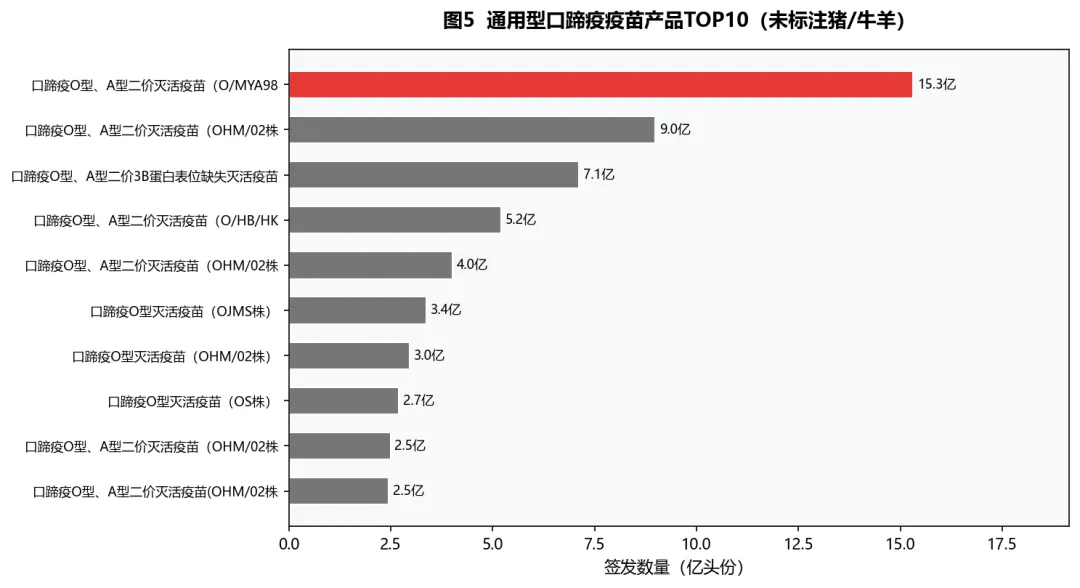

5.5 通用型疫苗产品结构

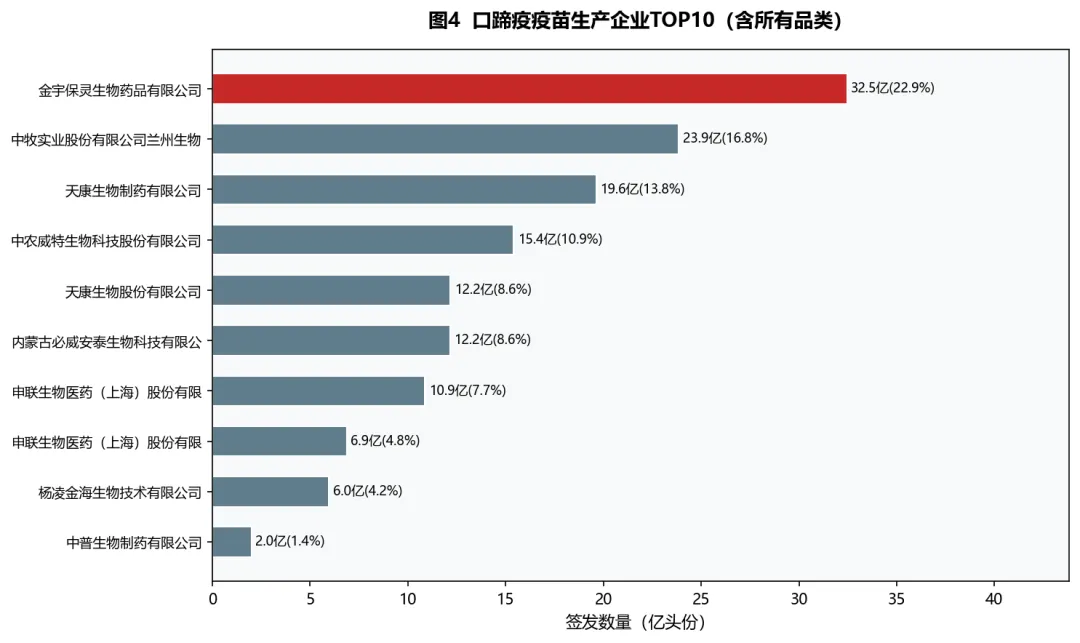

图4口蹄疫疫苗生产企业TOP10(含所有品类)

排名 | 产品 | 签发量(亿) | 占通用型% | 批次数 |

1 | 口蹄疫O型、A型二价灭活疫苗(O/MYA98/BY/2010株+Re-A/WH/09株) | 15.32 | 25.8% | 383 |

2 | 口蹄疫O型、A型二价灭活疫苗(OHM/02株+AKT-III株)(悬浮培养) | 8.99 | 15.2% | 245 |

3 | 口蹄疫O型、A型二价3B蛋白表位缺失灭活疫苗(O/rV-1株+A/rV-2株) | 7.12 | 12.0% | 291 |

4 | 口蹄疫O型、A型二价灭活疫苗(O/HB/HK/99株+AF/72株) | 5.21 | 8.8% | 238 |

5 | 口蹄疫O型、A型二价灭活疫苗(OHM/02株+AKT-Ⅲ株) | 4.01 | 6.8% | 123 |

通用型疫苗洞察:通用型疫苗以O型+A型二价灭活疫苗为主,实际主要用于牛羊等反刍动物。3B蛋白表位缺失疫苗占12%,为可区分感染与免疫的DIVA技术路线。

5.6 生产企业竞争格局

图5通用型口蹄疫疫苗产品TOP10(未标注猪/牛羊)

排名 | 企业 | 总计(亿) | 份额 | 批次数 |

1 | 金宇保灵生物药品有限公司 | 32.46 | 22.9% | 1194 |

2 | 中牧实业股份有限公司兰州生物药厂 | 23.86 | 16.8% | 779 |

3 | 天康生物股份有限公司(合并) | 31.82 | 22.4% | 928 |

4 | 中农威特生物科技股份有限公司 | 15.41 | 10.9% | 470 |

5 | 内蒙古必威安泰生物科技有限公司 | 12.16 | 8.6% | 473 |

6 | 申联生物医药(上海)股份有限公司(合并) | 17.74 | 12.5% | 466 |

7 | 杨凌金海生物技术有限公司 | 5.96 | 4.2% | 225 |

8 | 中普生物制药有限公司 | 2.00 | 1.4% | 158 |

竞争格局洞察:合并后天康生物31.82亿(22.4%)与金宇保灵32.46亿(22.9%)几乎持平,行业第一之争激烈。申联生物合并后17.74亿(12.5%)位列行业第四。前四名合计占据63.6%市场份额。

六、疫情与防控现状

6.1 政府强制免疫制度

政策维度 | 内容 |

强制免疫 | 口蹄疫为国家强制免疫重大动物疫病,由中央和地方财政共同承担 |

招标采购 | 农业农村部制定免疫计划和质量标准,各省/自治区自主组织招标采购 |

采购模式 | 政府招采价格受招标机制约束,通常低于市场价格 |

补贴政策 | 对养殖场(户)免疫给予补贴,规模养殖场自行采购,散户由政府免费发放 |

流通渠道 | 政府采购疫苗主要流向散养户和中小规模养殖场,大型规模场多用市场化产品 |

6.2 当前防控策略

策略 | 措施 | 效果 |

免疫预防 | O型+A型二价疫苗强制免疫 | 建立免疫保护屏障,降低发病率 |

监测预警 | 疫情监测网络覆盖全国 | 及时发现和处置散发疫情 |

分区防控 | 无疫区/净化区建设 | 实现区域净化目标 |

移动控制 | 限制疫区动物及产品流动 | 防止疫情跨区域传播 |

扑杀无害化 | 对发病和同群动物扑杀 | 清除传染源 |

七、技术路线与行业趋势

7.1 主流技术路线

技术路线 | 代表企业 | 优势 | 局限性 | 阶段 |

O型+A型二价灭活疫苗(悬浮培养) | 金宇、中牧、天康等 | 批间一致性好,安全性高,保护期6个月以上,悬浮培养工艺提升抗原含量 | — | 最主流 |

O型+A型二价合成肽疫苗 | 申联生物等 | 无内源性病毒风险,鉴别诊断友好 | 成本较高,免疫期略短 | 快速发展 |

O型单价/三价灭活疫苗 | 中农威特、金宇等 | 针对性强 | 使用场景有限 | 成熟 |

3B蛋白表位缺失DIVA疫苗 | 金宇、中农威特、必威安泰等 | 可区分疫苗免疫与野毒感染 | 技术要求高 | 新型 |

紧急免疫用疫苗 | 各企业均有储备 | 疫情暴发时快速免疫 | 仅用于应急 | 储备 |

7.2 行业趋势

趋势 | 说明 |

多价多联疫苗 | 二价/三价疫苗逐渐取代单价,联苗研发活跃 |

DIVA疫苗 | 3B蛋白缺失疫苗可区分感染与免疫,支持净化区使用 |

悬浮培养工艺 | 大幅提高抗原产量和质量,主流企业已全面升级 |

市场化加速 | 大型规模场倾向于市场化高价产品,政府招采占比下降 |

出口增加 | 中国FMD疫苗技术和产品质量提升,出口加速 |

净化推进 | 无疫区/净化区建设加速推进 |

八、主要结论

结论一:口蹄疫疫苗年均约17.73亿头份,规模趋稳:2018-2025年累计签发约138亿头份(含2026Q1为141.94亿),年均约17.73亿头份/年。

结论二:猪专用占58%,通用型(含牛羊)占42%:猪专用疫苗82.42亿头份(58.1%);通用型59.28亿头份(41.8%),实际以牛羊专用为主。

结论三:金宇保灵第一,天康紧随其后,前四占比63.6%:合并后天康31.82亿(22.4%)与金宇32.46亿(22.9%)几乎持平,申联合并后12.5%第四。

结论四:O型+A型二价疫苗主导猪市场:金宇Re-O/JSCZ+Re-A/WH/09株占猪疫苗市场29.8%;悬浮培养二价疫苗是市场主力。

结论五:SAT1/SAT2型已确认传入,防控形势骤然升级:2026年南非SAT1/SAT2型传入中国,需加快多价疫苗研发和免疫策略调整。

结论六:全球FMD疫苗市场CAGR 8.7%,中国为最大单一国家市场:2023年全球FMD疫苗约9.9亿美元,中国约10.9亿元人民币(市场化口径)。

附录A:生产企业完整排名(合并后)

排名 | 企业 | 总计(亿) | 份额 | 批次数 |

1 | 金宇保灵生物药品有限公司 | 32.46 | 22.9% | 1194 |

2 | 中牧实业股份有限公司兰州生物药厂 | 23.86 | 16.8% | 779 |

3 | 天康生物股份有限公司(合并) | 31.82 | 22.4% | 928 |

4 | 中农威特生物科技股份有限公司 | 15.41 | 10.9% | 470 |

5 | 内蒙古必威安泰生物科技有限公司 | 12.16 | 8.6% | 473 |

6 | 申联生物医药(上海)股份有限公司(合并) | 17.74 | 12.5% | 466 |

7 | 杨凌金海生物技术有限公司 | 5.96 | 4.2% | 225 |

8 | 中普生物制药有限公司 | 2.00 | 1.4% | 158 |

9 | 华宇生物科技(腾冲)有限公司 | 0.19 | 0.1% | 51 |

附录B:数据说明与引用来源

① 数据来源:国产批签发数据及行业深度调研。

② 企业合并说明:天康生物制药有限公司为天康生物股份有限公司全资子公司;申联生物兰州分公司为申联生物核心生产基地,均已合并统计。

③ 通用型说明:牛羊用口蹄疫疫苗主流产品名称无强制动物类别标识,故归为"通用型"。

④ 全球FMD市场规模(9.9亿美元):引自QYResearch估算。

⑤ 中国市场规模:10.9亿元为猪用市场化口径,190亿元为全口径(含政府招采)。

⑥ C型口蹄疫已根除:据WOAH 2022年公告。