海天味业(603288)2025年度“成绩单”出炉。

2025年公司营业收入288.73亿元,同比增长7.32%;归母净利润70.38亿元,同比增长10.95%;扣非归母净利润68.45亿元,同比增长12.81%。

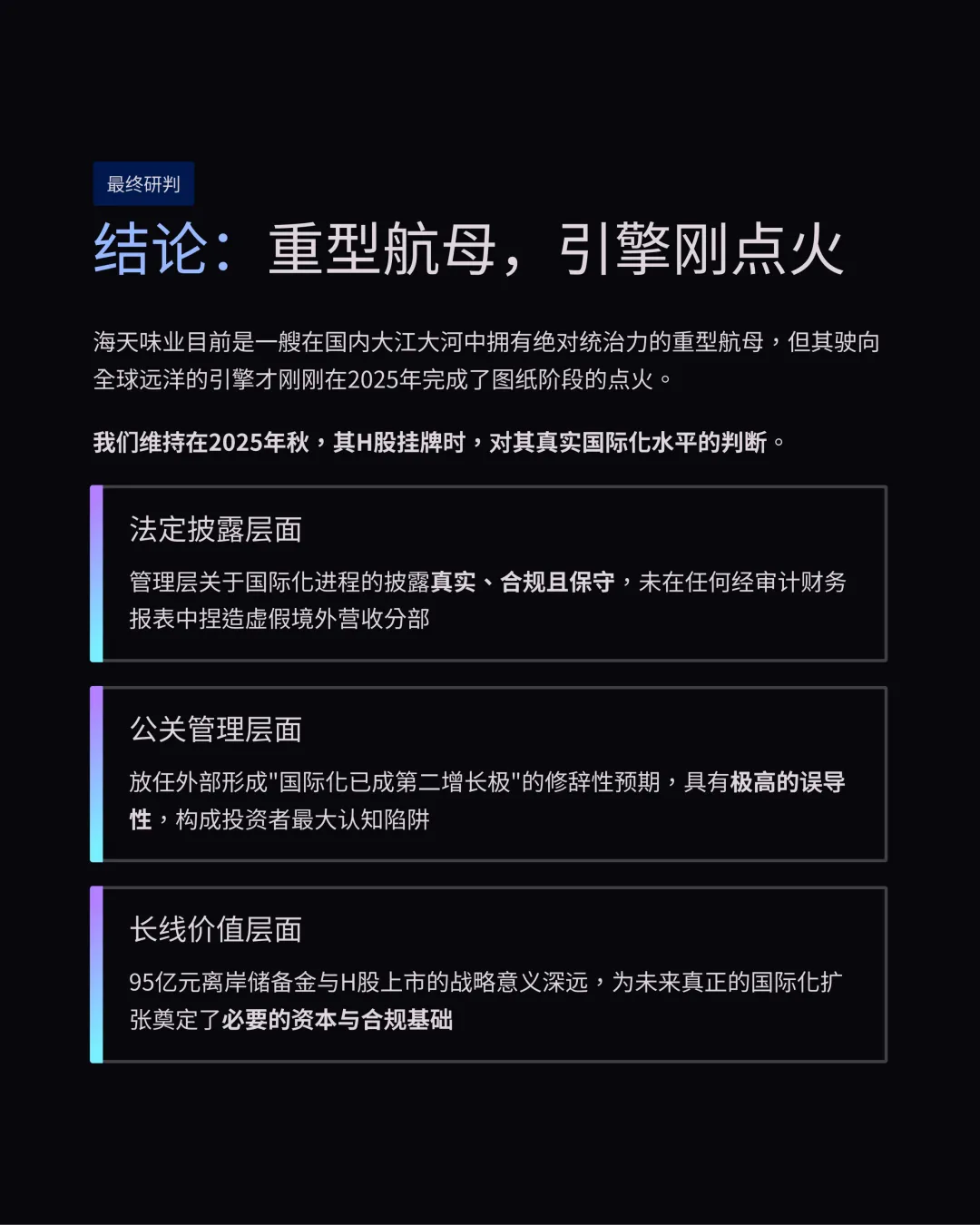

财务数据与现状判定

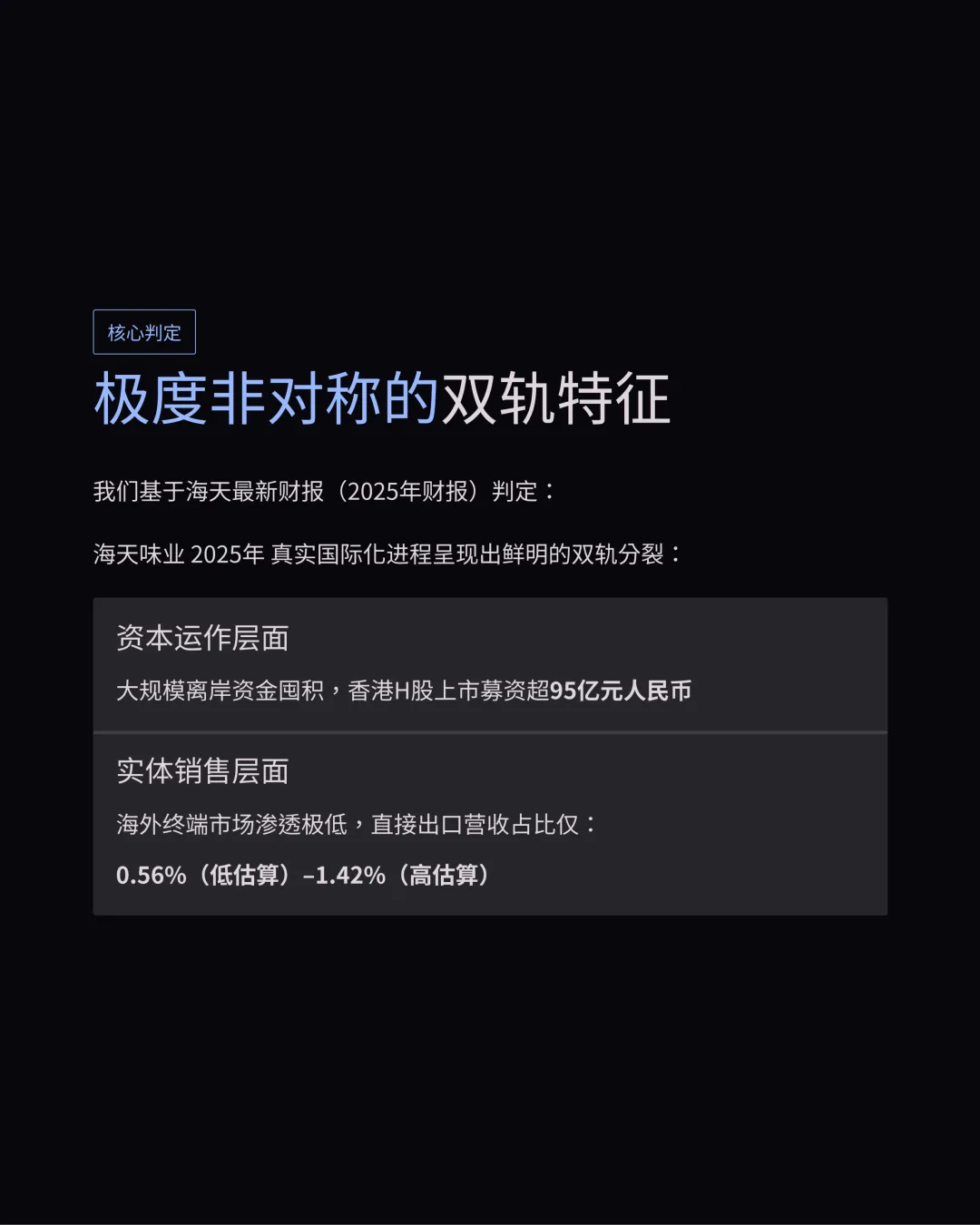

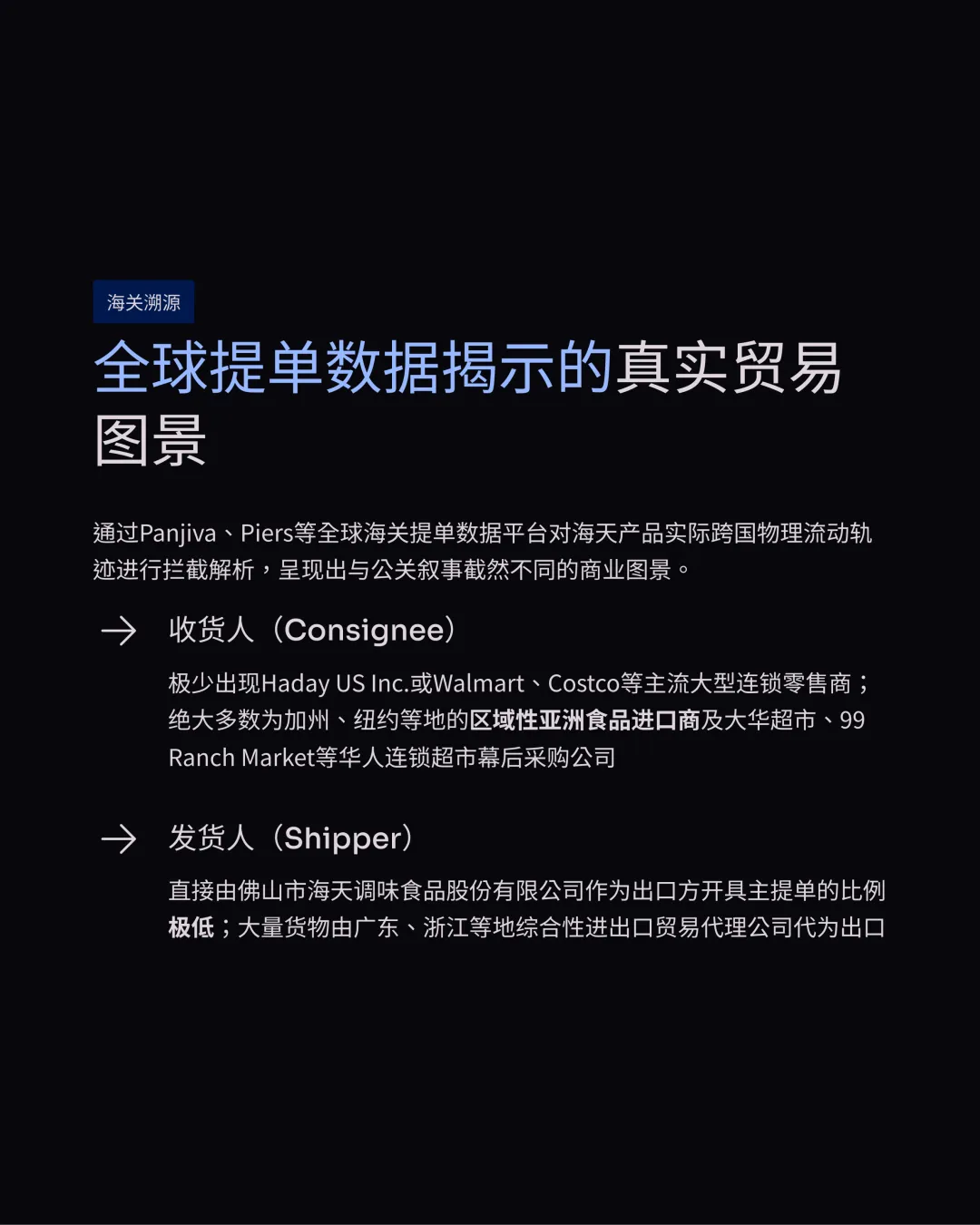

海天味业在2025年的真实国际化进程呈现出实体销售与资本运作非对称的双轨特征:

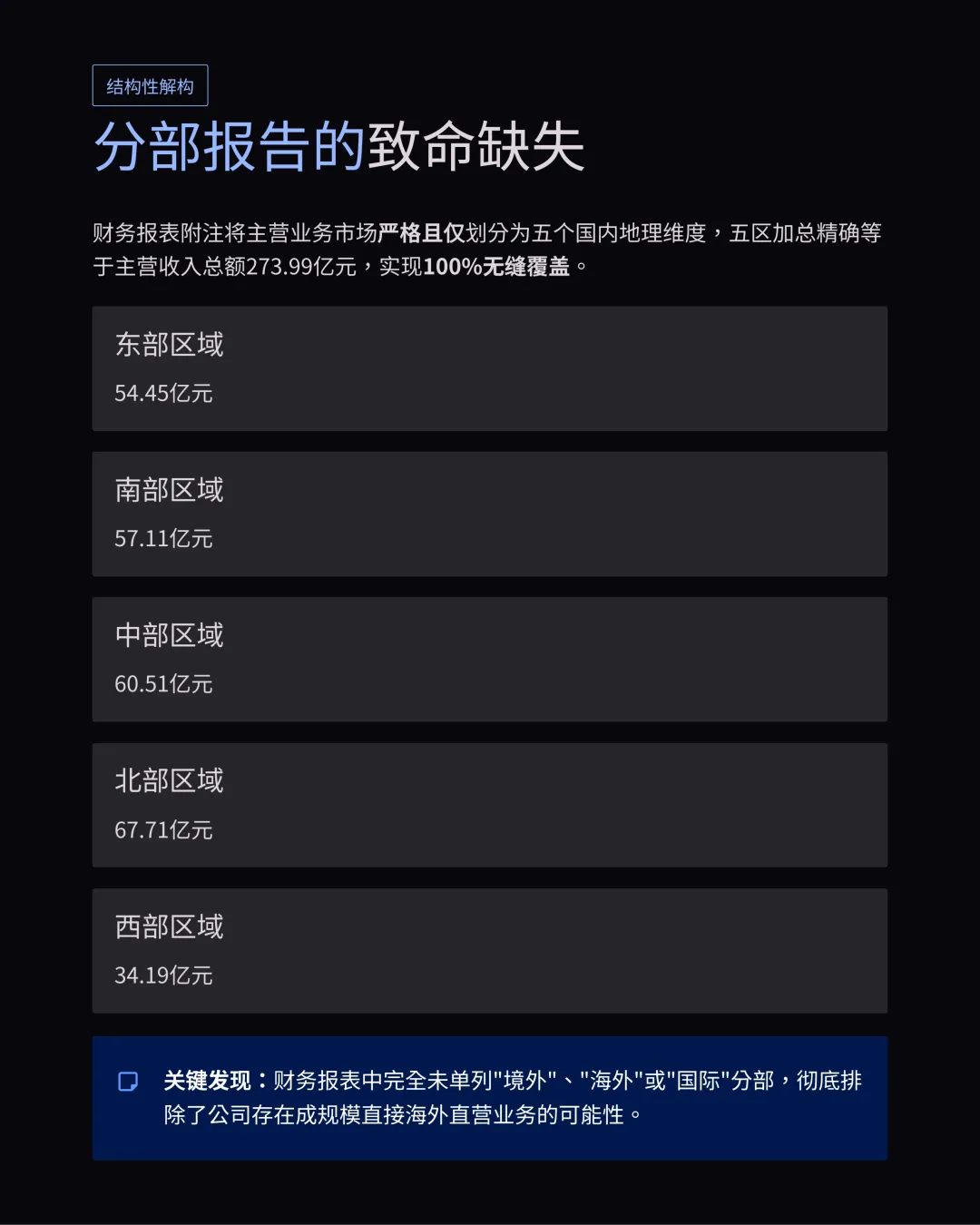

根据财务报表分析,公司在2025年实现调味品主营业务收入273.99亿元,其中东部54.45亿元、南部57.11亿元、中部60.51亿元、北部67.71亿元与西部34.19亿元的五大国内区域营收加总实现了对主营业务的完全覆盖。

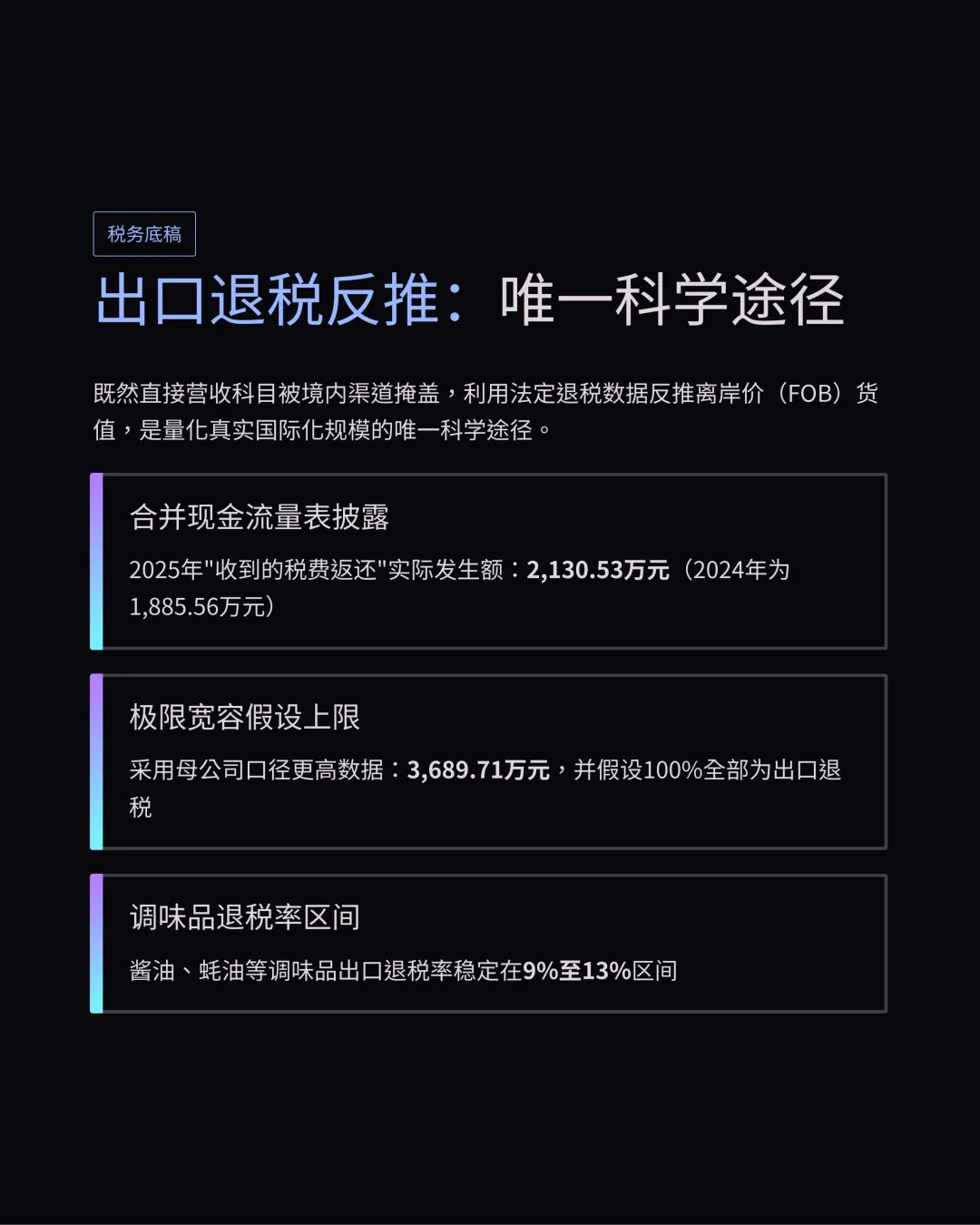

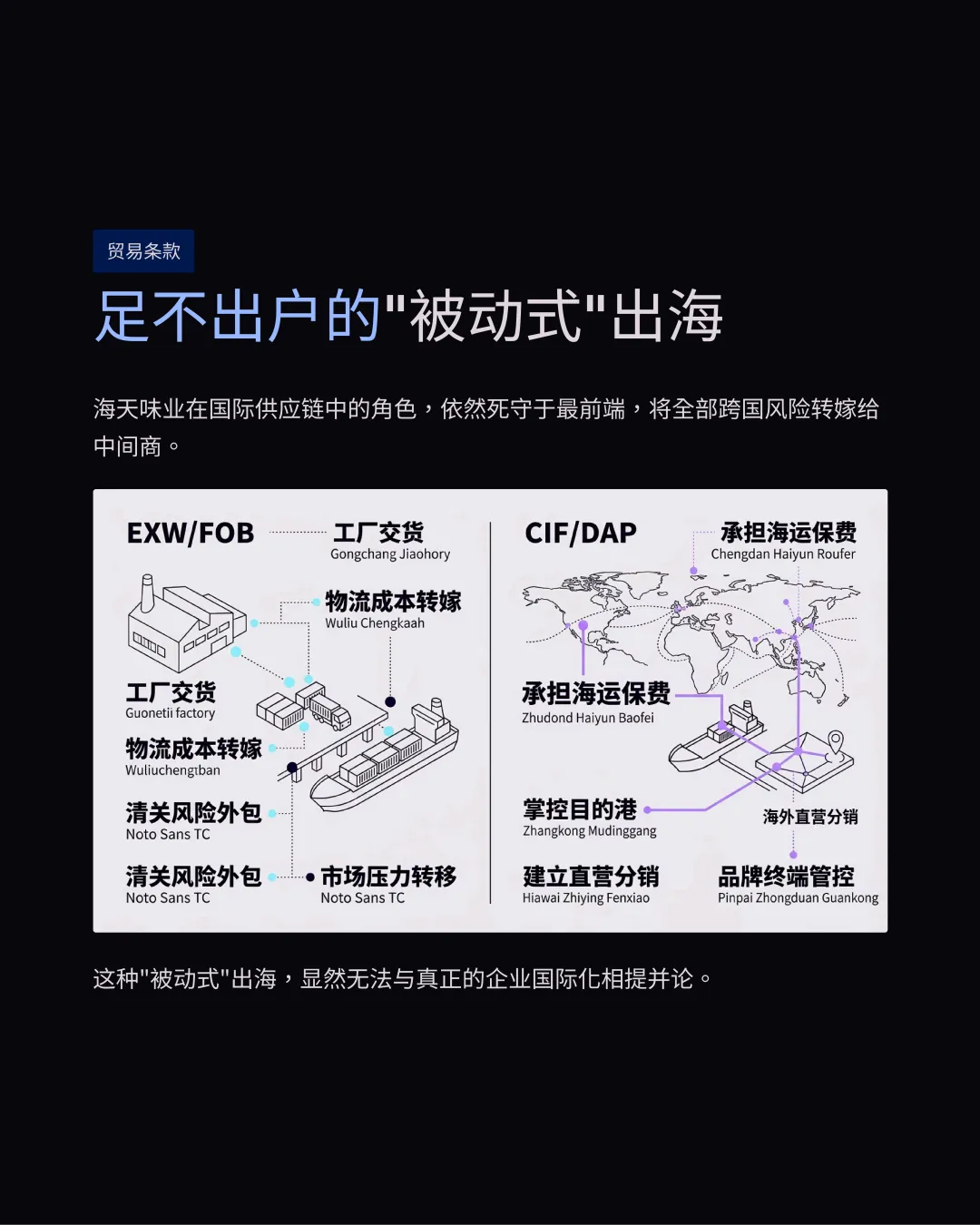

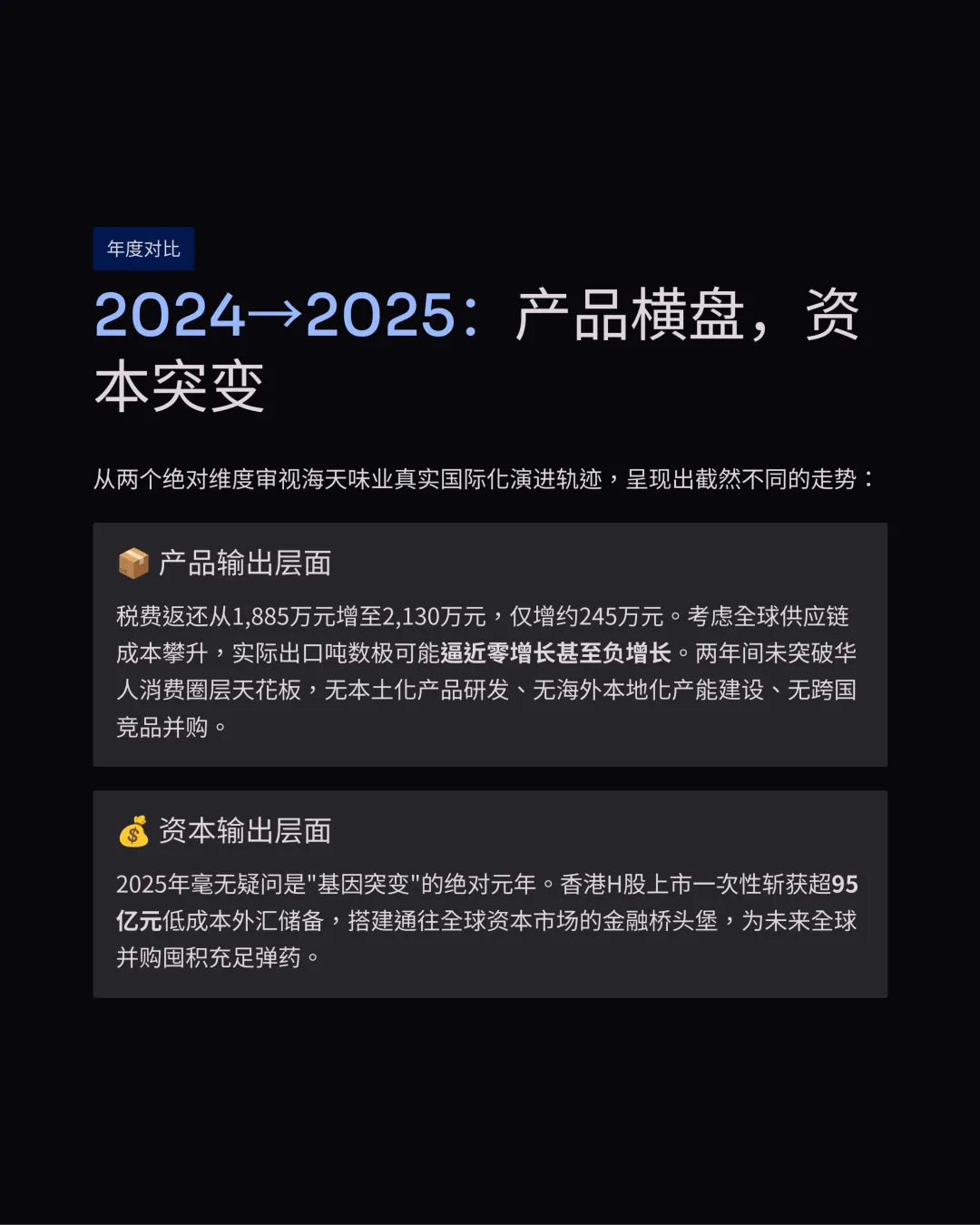

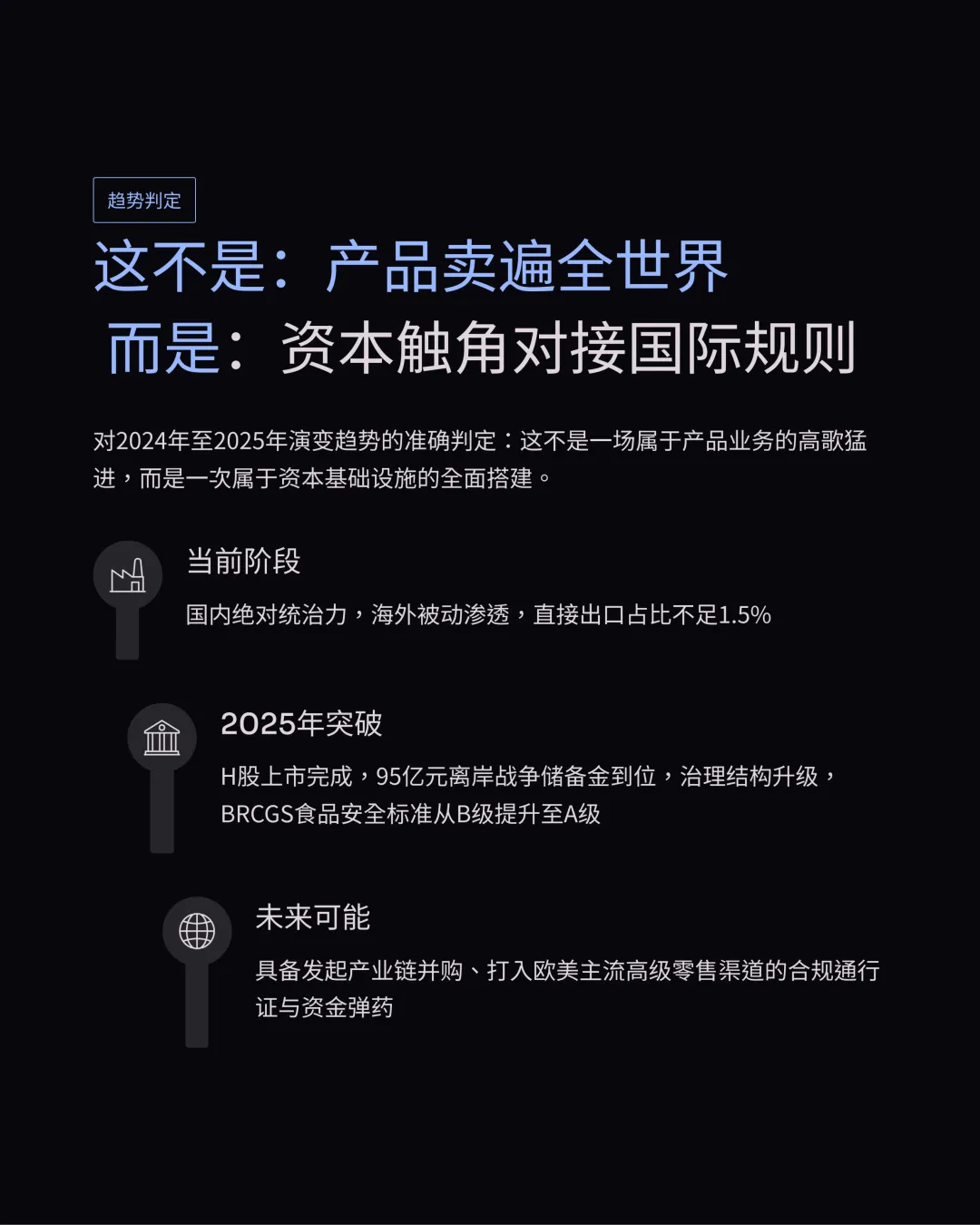

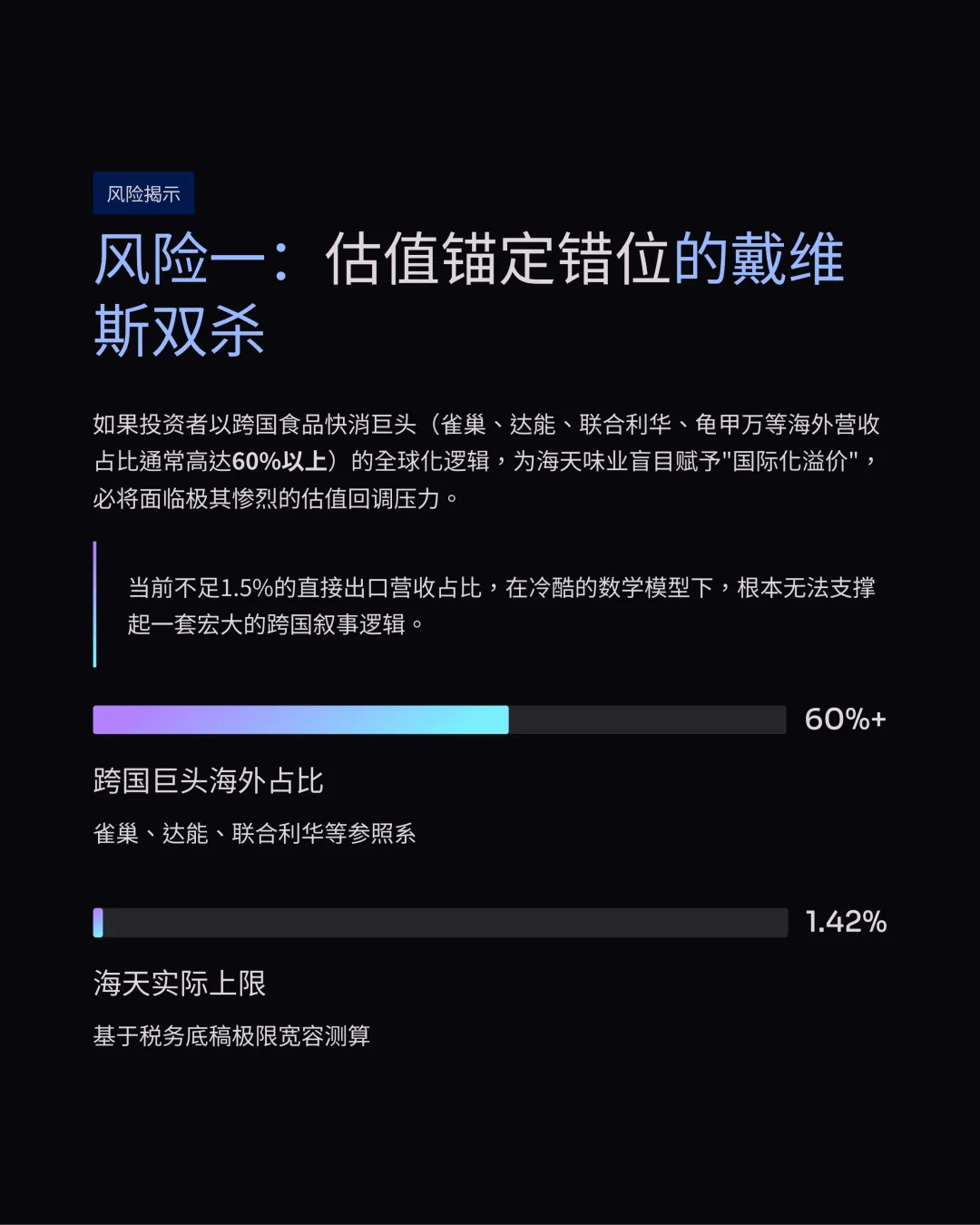

结合2130.53万元至3689.71万元的退税数据与最高13%的退税率推演,公司销往海外的调味品主要依赖境内确收贸易,其实际海外直接营收占比被明确锁定在0.56%至1.42%的极低区间内。

跨境物流与资产实质

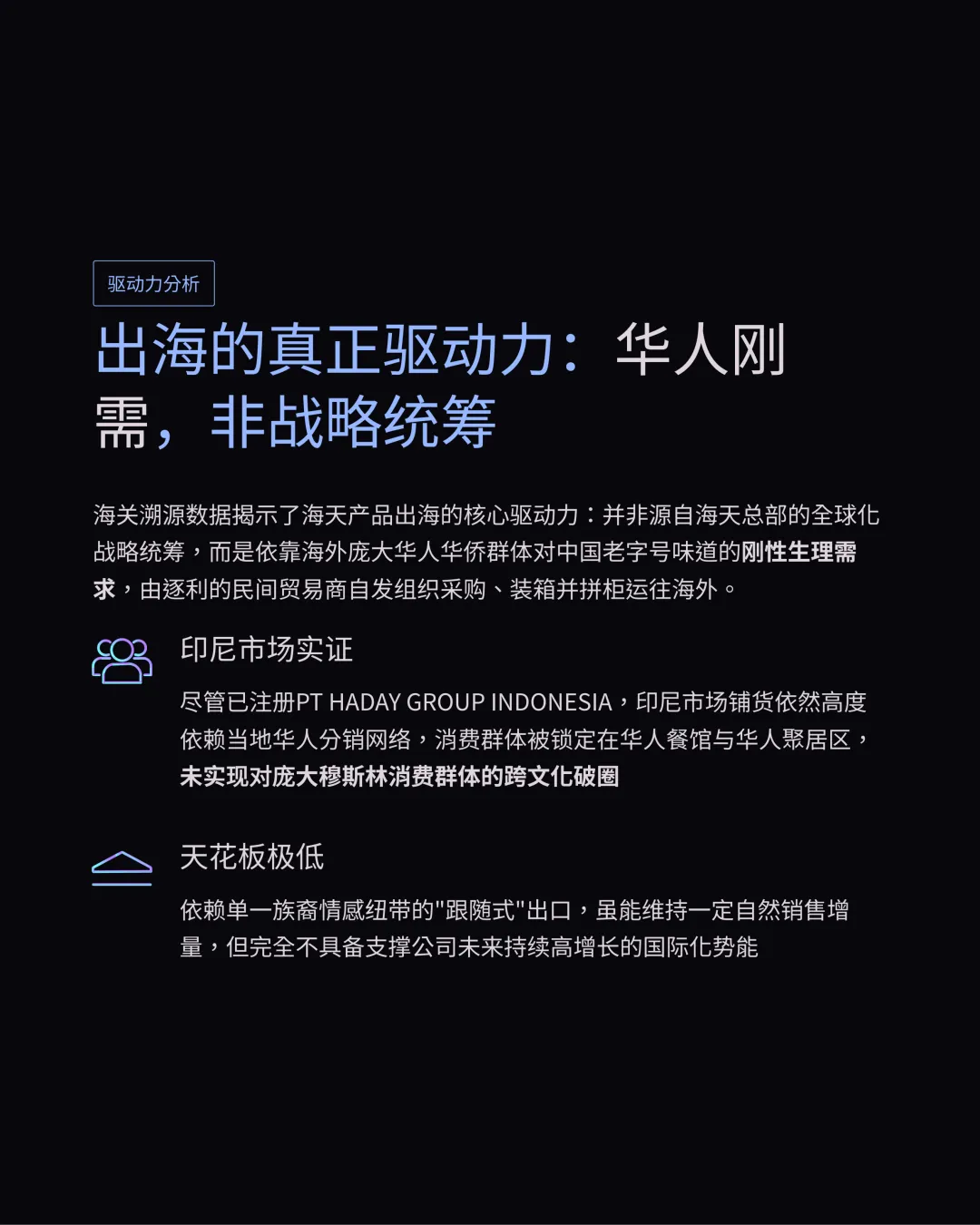

公司的销售费用结构与境外资产底层属性进一步揭示了其被动出海的客观商业事实:

尽管2025年销售费用中的运费发生额同比激增51%至12.11亿元,但官方已澄清此项纯属国内物流变革引发的重组费用,而与主动国际贸易直接相关的跨国海运及目的国清关等专项开支在财务明细中完全缺席。

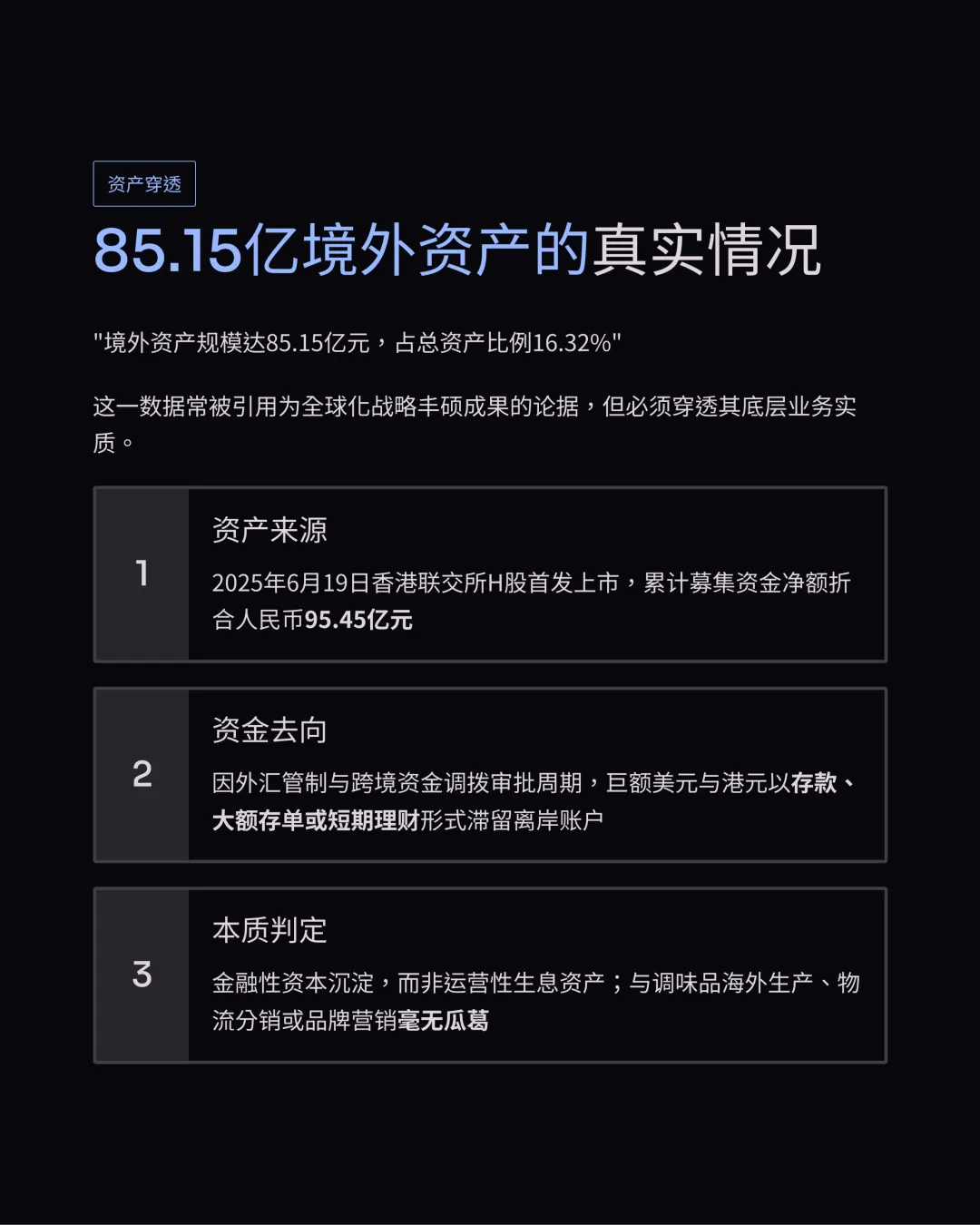

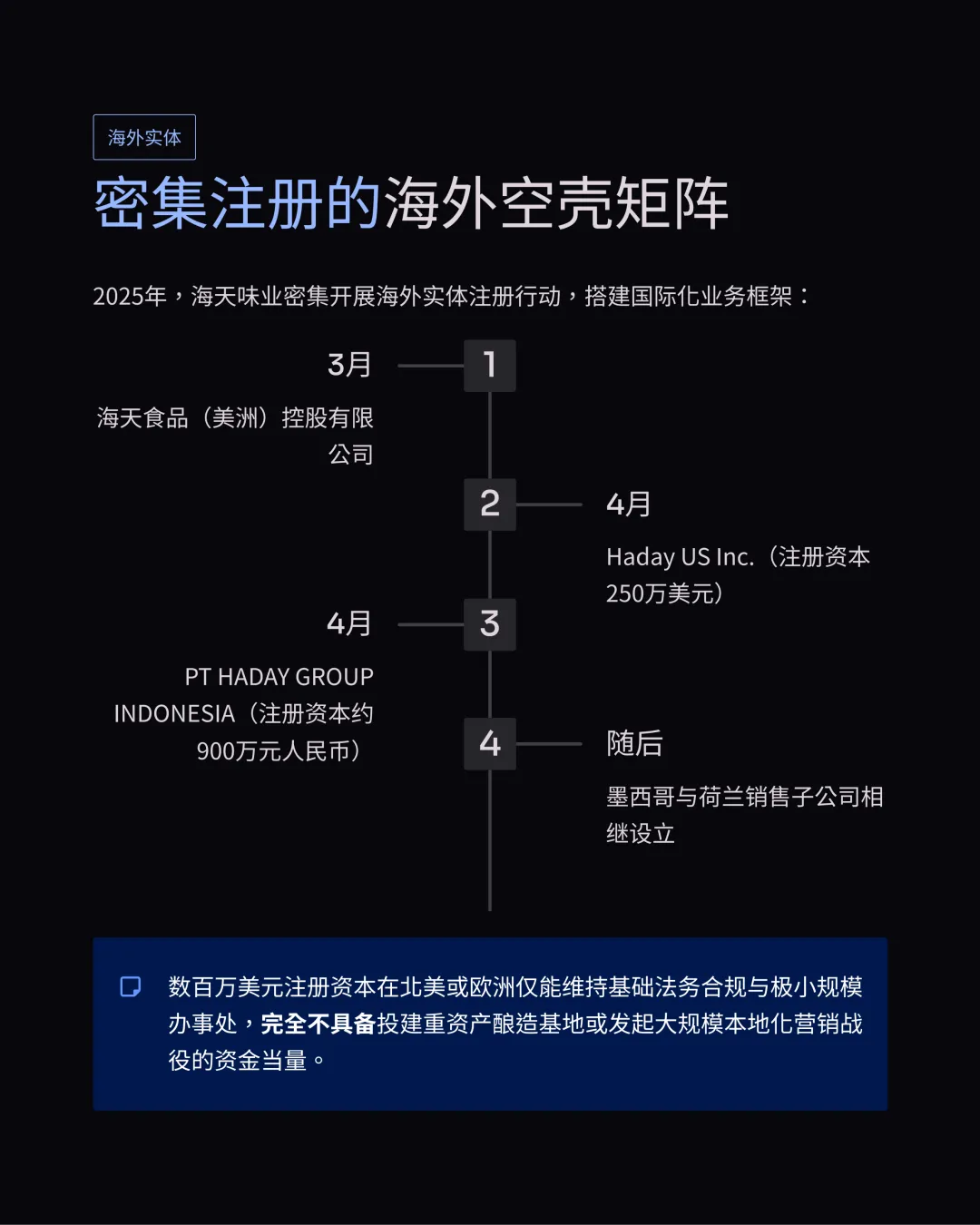

占总资产比例16.32%的85.15亿元境外资产主要源于同年赴港发行H股募集的95.45亿元闲置外汇资金,而同期在美国、印尼等地分别以250万美元和200亿印尼盾注册的新全资子公司现阶段尚不具备贡献实质性营收的财务能力。

信息披露与潜在风险

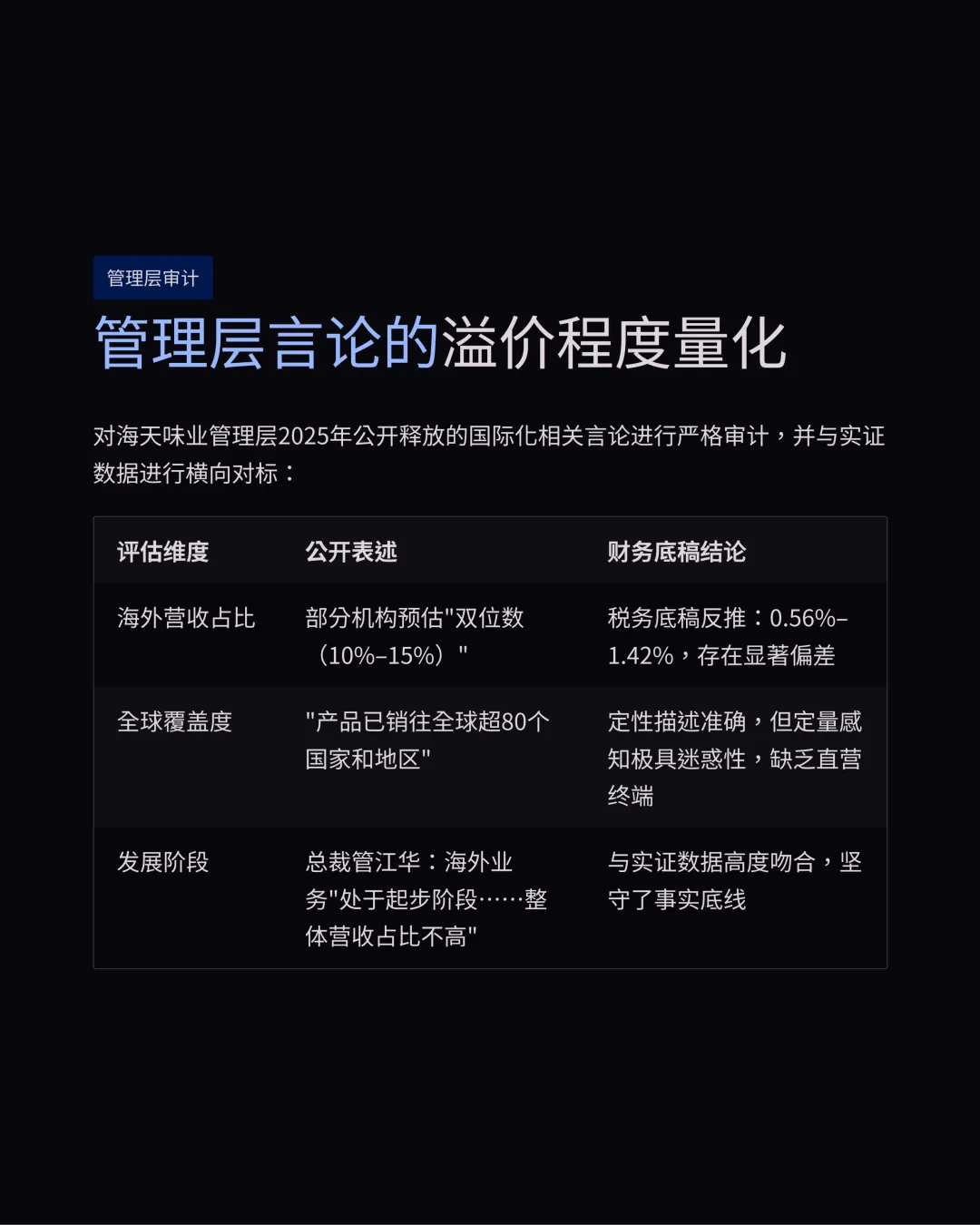

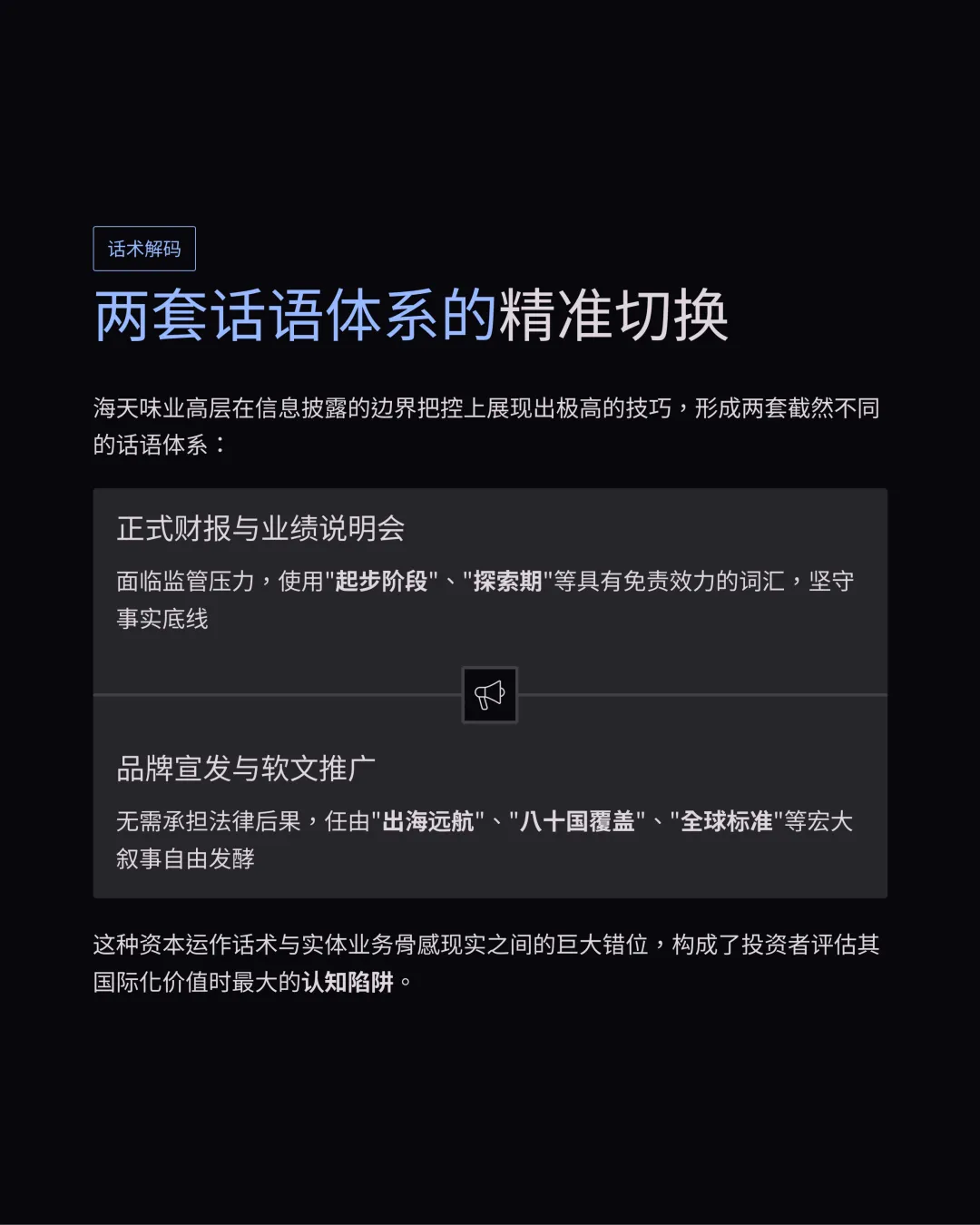

管理层在不同公开场景下的业务信息披露呈现出法定合规底线与非义务市场预期的显著错位:

面对监管的正式财报说明会客观指出海外业务仅处于起步阶段,但公关宣传中关于产品覆盖全球80余个国家的表述极易使投资者产生双位数海外营收占比的错觉,从而引发严重的估值锚定偏离与戴维斯双杀风险。

随着未来新设海外分支机构被注入实质资金并尝试建立官方直营体系,公司势必需要重构现有的海外销售渠道,这将不可避免地与过去数十年来根深蒂固于海外商超网络中的平行进口商发生激烈的利益碰撞与价格冲突。

扫码或加上方微信

加入“调味品商情”微信群