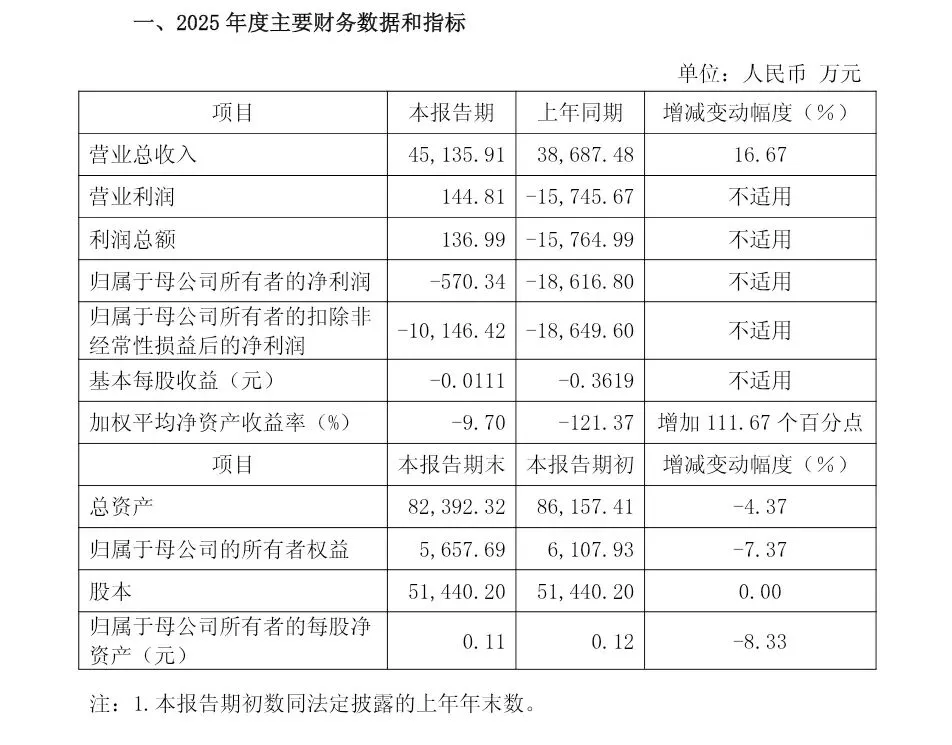

4月4日,山西本土上市企业华阳新材(600281)发布2025年年度业绩快报,这份未经审计的财报交出了一份喜忧参半的答卷:营收4.51亿元同比增长16.67%,归母净亏损收窄至570.34万元,较上年的1.86亿元大幅减亏97%。但扣非净利润仍亏1.01亿元,子公司经营冰火两重天,17年扣非连亏的底色并未改变。《晋才晋商》深耕山西产业研究,从财报细节、产业逻辑与企业布局,解读这家晋企的转型困局与破局方向。

作为山西省国资委实际控制、太原化学工业集团控股的上市企业,华阳新材核心布局两大业务:贵金属回收加工与生物降解新材料,旗下全资子公司华盛丰公司、生物新材公司分别承载两大板块运营,另有阳煤纳谷、阳煤集团太原化工新材料等关联企业形成产业协同 。其中贵金属业务是公司的“基本盘”,华盛丰公司拥有年处置1000t含贵金属废催化剂、2500kg铂网产品的生产能力,是山西省内唯一具备该资质的企业,产品覆盖硝酸生产、有机合成等领域 ;生物降解新材料则是公司响应山西“十四五”生物基新材料产业规划的布局方向,具备6万吨/年PBAT母料产能,聚焦环保塑料制品领域 。

2025年的业绩改善,并非主业盈利突破,而是非经常性损益与贵金属行情回暖的双重加持。财报显示,公司转让土地使用权确认净收益1.19亿元,收到土地补助700万元,叠加贵金属市场行情回升转销存货跌价准备1567万元,三项收益合计超1.4亿元,成为减亏核心推手。而贵金属主业确实展现增长潜力,华盛丰公司2025年营收4.24亿元同比增长29.55%,占公司总营收的93.9%,2025年上半年该板块曾因铂金、钯金价格大涨推动公司短期扭亏,足见其行业竞争力与盈利弹性 。

但生物降解新材料业务的持续低迷,成为公司难以摆脱的业绩“包袱”。旗下生物新材公司2025年营收仅1019.76万元,同比暴跌74.15%,净利润亏损9623.21万元,期末净资产-1.04亿元,已陷入资不抵债的境地。这一困境并非个例,受国内PBAT行业产能利用率仅16.7%、终端需求不足的行业大环境影响,公司该板块开工率低,固定费用高企,还计提了4141万元的存货及固定资产减值损失,全年该业务整体亏损约1.19亿元 。即便山西将生物基新材料列为战略性新兴产业,政策红利尚未转化为企业实际盈利,行业洗牌期的阵痛仍在持续。

财报细节还透露着公司经营的深层压力。期末总资产8.24亿元同比下降4.37%,归属于母公司所有者权益5657.69万元同比下降7.37%,每股净资产仅0.11元。而公司资产负债率常年高企,2024年末达92.91%,2025年三季度末仍有86.51%,货币资金仅2249.22万元却背负8.37亿元负债,偿债压力与现金流紧张的问题亟待解决。尽管华盛丰公司经营改善,但仍未实现盈利,净利润-377.17万元,主业造血能力不足的问题依然突出。

这份业绩快报释放的信号清晰且明确:华阳新材的转型已进入“取舍关键期”。

一方面,贵金属回收加工业务的增长验证了其核心竞争力,依托山西煤化工产业基础,在废催化剂回收、铂网生产等细分领域的卡位优势,有望成为公司未来的盈利核心,后续若能持续把握贵金属市场行情,推进氯化钯等新产品落地,主业盈利值得期待 ;

另一方面,生物降解新材料业务若无法突破开工率与市场需求瓶颈,持续的亏损将进一步拖累公司整体经营,是否调整布局、聚焦优势赛道,成为公司亟待做出的战略选择。

对于这家深耕山西的老牌化工企业,2025年的增收减亏是阶段性改善,但并非根本性反转。扣非17年连亏的背后,是传统产业转型的艰难,也是山西资源型企业向新材料领域升级的缩影。未来,华阳新材的破局关键,在于能否让贵金属主业真正实现稳定盈利,能否让生物新材料业务跟上山西产业政策的步伐,或是做出理性的战略调整。而这,也是众多山西传统企业在产业升级浪潮中,需要回答的共同命题。

(本文数据均来自华阳新材官方公告、上交所披露信息及权威财经媒体报道,不构成投资建议)