商行+投行的双轮驱动,兴业拥有信托、基金、AIC等稀缺牌照,就意味着金融综合服务能力很全面。比如说2025年开业的兴银金投,就是AIC,以“股债贷”联动科创企业,成为企业的“合伙人”,妥妥的投行业务,而这种投贷联动的能力,是多数股份行不具备的。

AI赋能与应用落地,不是简单的柜台智能无人业务办理这种基础的事情,兴业已经有200个智能体投入到了业务场景,AI可以梳理复杂的风控体系,构建安全壁垒有非常重要的意义,将在未来降低成本运营+稳健风控起到关键作用。

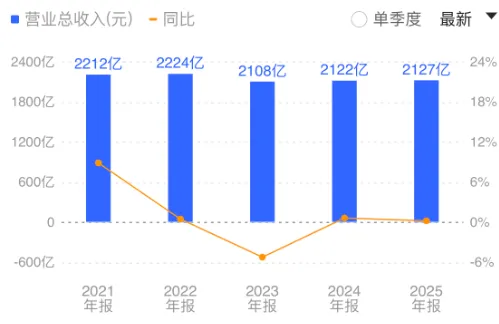

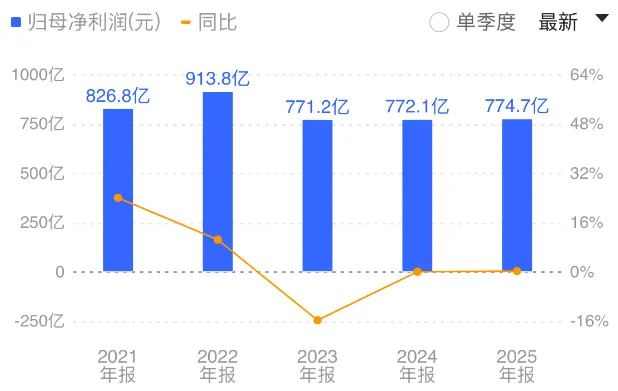

2.净利润微增,贴地飞行,息差压力减缓

兴业商业模式积极而稳定,财务表现就会更加的有韧性,2025年财报显示,25年实现营收2127.41亿,同比增长0.24%,净利润774.69亿,同比增长0.34%。

虽然增速是“贴地飞行”的一点点,但是这是在银行业净息差整体收窄的背景下达成的,木头认为能连续两年保持双增实属不易。净息差为1.71%,同比下降11个基点,降幅处于同业较好水平。

这里就释放了一个积极信号:银行最艰难的“息差崩塌期”可能已过,基本盘开始企稳。

2025年全年分红为累计每10股派发现金红利10.66元,里面有中期分红的5.65元,年底是拟派5.01元,一共10.66元。

按当前股价18.69(4.3收盘价)计算,股息率约为5.7%。这一收益率不仅远远高于当前的银行理财和10年期国债收益率(约2.5%左右),在上市银行中也属于T1位置。

我们再看兴业近5年的趋势,基本支付率都在30%左右,挺稳定的,股息率的波动主要是股价波动造成的,基本面较为稳定,所以只要我们攒股投资者能正常定投与复投,不用担心吃不到像23年那样股息率8%的时候。

4. 资产质量情况,风险保值克制,但拨备率在吃老本,需要大家重点关注。

银行的资产质量是我们攒股收息的关键指标,也是决定是否能够持续分红的关键,首先是不良率1.08%,较去年略有微升,可以接受。虽然房地产和地方平台的新生不良率有所回落,但拨备率从237.78%下降至228.41%,这个必须重点关注。公司核心一级资本充足率为9.7%,较监管要求的底线要求高1.7 个百分点,可以接受。

兴业也是动了存量的拨备来对冲,维持了利润增长不掉下来,这个虽然是银行体系的常规操作,也是合规的,但意味着未来抵御风险的“仓库子弹”会减弱不少,就像是在饮鸩止渴。

重点关注:如果不良率继续反弹,可能会侵蚀掉利润,这样的话就会影响企业未来的分红能力。

二、技术面:低位震荡磨底,支撑区间已经逐渐清晰。

PE5.1 、PB0.49,处于近10年的历史底部,这么低的估值已经深度破净,已经充分反映市场对企业的悲观情绪,股价长期在17-20元这个区间震荡,不然为什么会有兴业年年18岁的戏称呢。

木头经常和大家说最佳配置时机(低PE、低PB、低换手、高股息、低于120日、突破30日线),现在的兴业就是了。

木头认为兴业在股息率为5%以上,PE<5.2,PB<0.5是进入击球区了。

舒适击球区是股息率5.2%-5.7%,对应的股价是18.5-19.5元,比较适合定投、梯度建仓、分红复投。

深度击球区是股息率超过了5.7%以上,对应的股价是18.5元以下,已经是历史罕见的高性价比区间了,基本面没问题有足够的安全垫,放心大胆的重仓、越跌越买。

——

我们是攒股收息投资,无需追求每次都要买到最低点,这个是不可能的,巴菲特来了也做不到,但是我们只要在17-19元区间采取“大跌大买,小跌小买,长期持有,分红再投”,就能慢慢的,静静的,分享兴业银行作为顶级银行的成长红利。