美的集团 · 2025年度

当一家年营收超过4500亿的制造业巨轮,在成熟的家电红海中依然能保持双位数增长时,市场通常会报以掌声。美的集团2025年的成绩单,乍看之下正是如此:营收增长12%,净利润增长14%,日赚超过1.2亿元。然而,当我们像侦探一样深入财报的肌理,会发现一个看似完美的增长故事背后,正闪烁着几盏值得警惕的黄色信号灯。最核心的矛盾在于:利润在增长,但创造这些利润的“现金引擎”却在减速。这是一份典型的“喜忧参半”的财报,它讲述的不仅是一个龙头企业的稳健,更是一个转型中的巨头所面临的真实挑战。

一

先看成绩单:关键数字一览 ?

我们先给美的2025年的表现画个像。下面这张表,浓缩了这家家电巨头的年度核心战果:

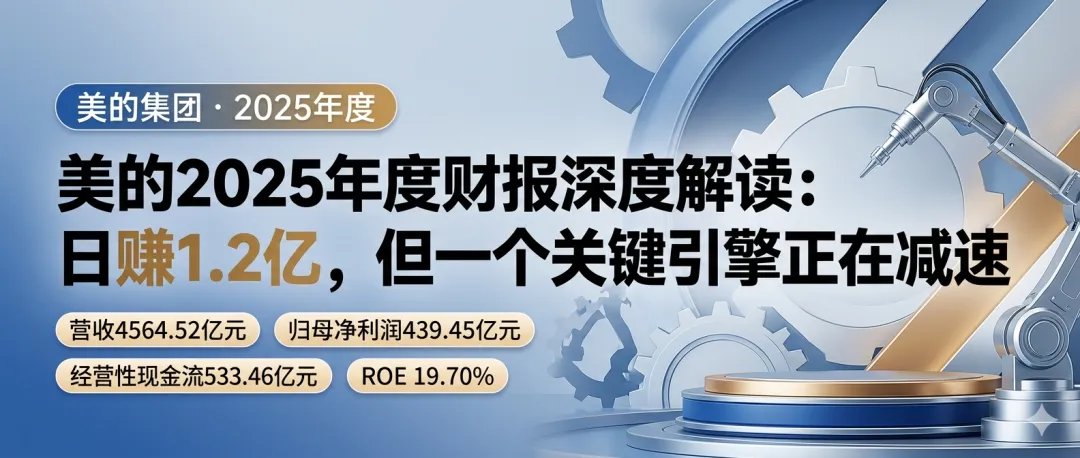

| 营业收入 | 4564.52亿元 | +12.11% | |

| 归母净利润 | 439.45亿元 | +14.03% | |

| 扣非净利润 | 412.67亿元 | +15.46% | |

| 净利率 | 9.63% | ||

| 经营现金流净额 | 533.46亿元 | -11.84% | 绝对值依然庞大,但同比下降趋势需警惕。 |

| 经营现金流/净利润 | 1.21倍 | ||

| 资产负债率 | 63.33% | ||

| 加权平均ROE | 19.70% | -1.59% |

整体评分:85分(一份扎实但暗藏玄机的优等生答卷)

这是一份基本面依然强大的财报。超过4500亿的营收和近440亿的净利润,奠定了其无可动摇的行业地位。尤其亮眼的是1.21倍的经营现金流/净利润比值,这意味着公司每赚1块钱利润,实际能收到1.21元的现金,盈利质量堪称教科书级别。然而,经营性现金流同比下滑11.84% 以及ROE从21.29%降至19.70%,这两个关键指标的“减速”或“下滑”,为这份高分答卷蒙上了一层薄纱。接下来,我们就来揭开这层薄纱,看看美的的增长故事到底是如何书写的。

二

增长的故事:钱从哪来??

4564.52亿的营收,同比增长12.11%。对于美的这样体量的公司,在早已告别高速增长的家电行业,这个增速本身就是一个值得肯定的故事。它意味着美的在2025年,平均每天进账超过12.5亿元。

然而,由于财报提供的信息有限,我们无法像往常一样清晰地拆解出暖通空调、消费电器、机器人及自动化系统这三大业务各自贡献了多少增长。这本身就是一个值得注意的点:增长的来源是否均衡?是传统优势业务在发力,还是To B的机器人与自动化板块在加速?

尽管如此,我们依然能从宏观数据中读出一些线索:

1. 超越行业的韧性:中国家电行业已进入存量竞争时代,整体增速放缓至个位数。美的12.11% 的增速,无疑跑赢了行业大盘,这体现了其强大的品牌、渠道和全产业链优势。在消费复苏并非一帆风顺的背景下,龙头企业的抗风险能力和市场份额抢夺能力得以凸显。

2. 利润增长的“剪刀差”:归母净利润增速(14.03%) > 营收增速(12.11%),扣非净利润增速(15.46%) > 归母净利润增速。这一连串的“大于号”构成了一个正向的“剪刀差”。它告诉我们,美的的增长不仅仅是“卖得更多”,还可能伴随着“卖得更赚”。这背后可能是产品结构优化(高端化占比提升)、成本控制见效,或是运营效率的提升。

但这个故事里有一个重要的“留白”:驱动增长的具体引擎是什么?是空调业务的持续领先,是小家电的创新突围,还是库卡机器人等B端业务的突破性进展?这份成绩单展示了增长的“果”,却隐藏了“因”的细节,这为我们后续分析风险埋下了伏笔。

三

利润的质量:赚的是真金白银吗??

这是本次财报分析最精彩,也最值得玩味的部分。我们看到了两组看似矛盾的数据:

一方面,盈利质量堪称“模范生”。

最硬的指标就是经营性现金流量净额高达533.46亿元,是归母净利润(439.45亿元)的1.21倍。这个数字的意义非同小可:

▎“利润验钞机”测试通过:它意味着美的账面上的利润,绝大部分都转化为了实实在在的现金流入,没有停留在应收账款或存货里。这是企业核心竞争力最直接的体现——对上下游强大的议价能力和卓越的营运资本管理能力。

▎强大的自我造血功能:超过530亿的经营现金流,足以覆盖投资扩张、研发投入和股东分红,这是企业可持续发展的根基。美的稳健的财务结构(资产负债率63.33%)也与此密不可分。

另一方面,这个“现金牛”的流速却在放缓。

一个刺眼的数据是:经营性现金流同比下滑了11.84%(2024年为605.12亿元)。在营收和利润均实现双位数增长的背景下,现金流的下降必须引起高度重视。

为什么赚钱多了,现金收回来的反而少了?财报未提供应收账款、存货、合同负债等详细的营运资本科目变动,但我们不妨像侦探一样推理几种可能:

1. 主动的战略性投入:可能是为了支持销售增长,适度放宽了对经销商的信用政策(应收账款增加);或是为应对原材料波动、保障供应链安全而战略性备货(存货增加)。这是一种“以资金换市场”的主动行为。

2. 行业竞争加剧的被动结果:在家电存量市场竞争白热化下,为了抢夺份额,可能在回款条款上做出让步。

3. B端业务占比提升的影响:如果机器人及自动化系统(To B业务)增长更快,这类业务通常账期更长,会天然地拉低整体现金流速度。

结论是:美的的利润含金量依然很高,现金生成能力是它的护城河。但现金流增速与利润增速的背离,是一个必须持续跟踪的关键信号。它像汽车的油表,提醒我们引擎虽然强劲,但供油管路是否通畅需要观察。

四

暗处的风险:什么可能出问题?⚠️

在亮眼的主营数据背后,我们至少需要关注三个正在浮出水面的风险信号:

风险一:ROE下滑,股东回报效率的拐点?

加权平均净资产收益率(ROE)从2024年的21.29%下降至19.70%,减少了1.59个百分点。尽管19.7%的水平在制造业中依然傲视群雄,但趋势的转变值得深思。ROE下降通常由三个因素导致:净利润率下降、资产周转率放缓或权益乘数(杠杆)降低。结合净利润率可能稳中有升(利润增速>收入增速)的情况,资产周转效率的放缓可能是主因。这意味着公司动用庞大的资产(总资产突破6000亿)创造收入的速度在减慢,规模扩张的边际效应在递减。这是所有大型企业都会面临的“增长的烦恼”。

风险二:现金流减速,是暂时现象还是趋势开端?

如前所述,经营性现金流同比下降11.84% 是财报中最值得警惕的数据。如果这只是单季度的波动或特定项目的暂时影响,则问题不大。但如果这是一种趋势的开始,则可能预示着公司营运资本管理压力增大,或者增长质量在发生变化。我们需要在未来几个季度密切观察这一指标是否能够企稳回升。

风险三:关键信息缺失,增长透明度有待提高。

本次分析中,我们缺失了太多关键信息:毛利率(无法判断产品盈利结构)、分业务收入(增长引擎不明)、应收账款与合同负债变动(无法判断回款压力和未来订单储备)、研发费用(无法评估创新投入强度)。这些信息的缺失,使得我们无法对公司的增长质量和未来动能做出更精确的判断。对于投资者而言,信息的透明度本身就是一种风险考量。

五

展望与思考 ?

展望2026年,美的这艘巨轮将驶向何方?

短期来看,公司凭借其深厚的护城河,在行业中的领先地位依然稳固。双位数的营收和利润增长预计能够维持,但增速可能会随着基数扩大和行业环境而趋于平稳。最大的看点在于现金流能否止跌回升,这将是验证其增长是否健康、运营是否高效的核心试金石。

值得跟踪的前瞻指标:

1. 季度经营性现金流:能否扭转同比下滑的趋势?

2. 毛利率与净利率:产品高端化与成本控制能否持续推动利润率改善?

3. To B业务(机器人与自动化)的增速:这是美的第二增长曲线的关键,其表现将决定公司未来的想象空间。

整体判断:美的集团正处在一个关键的 “从规模领先到质量与效率领先”的深化转型期。财报显示,它依然是一个盈利能力强、财务健康的绝对龙头。但ROE的下滑和现金流的减速,清晰地表明单纯依靠规模扩张的旧模式正在面临挑战。未来的美的,需要更多地依靠科技创新、品牌溢价、全球化运营和产业数字化来驱动高质量增长。这份2025年的财报,既是它过去成功的总结,也是面向未来挑战的一份清醒的体检报告。

结尾

综合来看,美的2025年财报描绘了一幅“大象仍在起舞,但舞步稍显沉重”的图景。日赚1.2亿的盈利能力毋庸置疑,但创造现金的引擎需要重新校准转速。对于投资者而言,美的依然是中国制造业最优质的资产之一,但其投资逻辑正在从“高增长”更多地向“高质量、高分红、稳增长”切换。它的未来,不在于能否再次上演速度奇迹,而在于能否凭借其庞大的体量和综合优势,持续提升运营质量,穿越经济周期。

你怎么看美的的这份财报?是稳健依旧,还是隐忧初现?评论区聊聊。

>

免责声明:以上内容仅为财报数据解读,不构成任何投资建议。投资有风险,决策需谨慎。数据来源为公司公开财报,如有疏漏以公司公告为准。

— · —