在港股市场中,小米集团-W(01810)始终是最受关注的科技标的之一。作为国内科技行业的头部玩家,它没有选择在A股融资,而是扎根港股市场;近期更是出现“财报飘红、股价遇冷”的反差局面,让不少投资者心生困惑。今天,我们结合核心逻辑,拆解小米01810的投资价值,读懂背后的资本逻辑与长期机遇。

一、港股上市:国际资本的“用脚投票”,长期认可背后的底层逻辑

很多投资者会疑惑,作为国内科技巨头,小米为何跳过A股、选择登陆港股?这一选择,恰恰彰显了其全球化布局的野心,更直接印证了国际资本对其价值的高度认同。

港股作为全球资本市场的重要枢纽,具备国际化程度高、资本流动便捷、机构投资者主导的特点,更适合小米这类具有全球化业务布局的企业融资与估值。与A股相比,港股的投资者结构更偏向国际机构,而小米自上市以来,便获得了海外资本的持续青睐。根据CCASS数据显示,海外资本持有小米集团的比例已超过50%,其中欧资券商汇丰持股比例达27.01%,瑞银持股5.16%;美资券商JP摩根、花旗银行分别持股12.35%、10.22%,国际机构合计持股占比接近60%。

尽管短期股价有波动,但长期来看,小米的股价走势始终贴合其业务发展节奏,国际资本的持续持仓的背后,是对其“硬件+新零售+互联网服务”铁人三项商业模式的认可,更是对其全球化发展潜力的信心——毕竟,能获得全球顶级机构集体加持的标的,其长期价值无需过度质疑。

二、业务基石:流水线化赋能性价比,精准锁定核心用户群体

支撑小米估值的核心,始终是其扎实的业务基本面,而流水线化生产与亲民定价,正是其抢占市场、积累用户的关键抓手。

小米的手机业务采用高度流水线化生产模式,通过供应链整合与规模效应,大幅降低生产成本——小米生态链企业共享供应链资源,凭借千万级出货规模向上游供应商议价,采购成本比同行低20%-30%。这种高效的生产模式,让小米得以坚持“硬件综合净利率不超过5%”的承诺,推出多款价格亲民的产品,成功击穿行业定价壁垒,快速占领市场。

精准的用户定位更是让小米脱颖而出。不同于其他品牌的全面撒网,小米始终向年轻人靠近,产品设计兼顾性能与性价比,深受技术人员、中产阶层的喜爱。2025年,小米手机全球出货量超1.4亿台,AIoT设备出货量超3亿台,这些海量用户不仅是产品消费者,更成为小米互联网服务的流量入口,为后续盈利变现奠定了坚实基础。这种“硬件获客、服务变现”的闭环,让小米的业务具备极强的抗风险能力。

三、核心加持:雷军的个人魅力,成为品牌与资本的“双重背书”

在科技企业的投资逻辑中,管理层的能力往往是重要的加分项,而雷军的个人魅力与超强营销能力,无疑为小米增添了重要筹码。

雷军的个人IP早已成为小米的核心资产之一。他以“真诚”为核心,打造了亲民务实的“理工男”人设,从“Are you OK?”的鬼畜出圈,到分享日常出差细节、公开创业艰辛,这种“强者示弱”的姿态,消解了公众对企业家的距离感,也强化了市场对小米的信任。截至目前,雷军抖音粉丝突破4500万,单场跨年直播观看人数达3788.4万人次,其个人影响力直接转化为品牌价值与商业价值——小米SU7未上市就收获超10万预定订单,便是最好的证明。

在营销层面,雷军更是独创了一套贴合小米基因的模式:“参与感营销”让用户成为产品共建者,MIUI社区吸引发烧友参与系统迭代;“极致性价比”策略持续强化品牌标签,从小米1代1999元手机到SU7 21.59万元电动车,始终坚守“感动人心,价格厚道”的理念;而“米粉文化”的打造,更是让用户从消费者转变为品牌传播者,大幅提升用户粘性与品牌忠诚度。这种个人魅力与营销能力的结合,不仅让小米快速抢占市场,更让资本看到了其品牌的长期生命力。

四、市场解惑:财报向好股价遇冷,是“买预期、卖业绩”的正常博弈

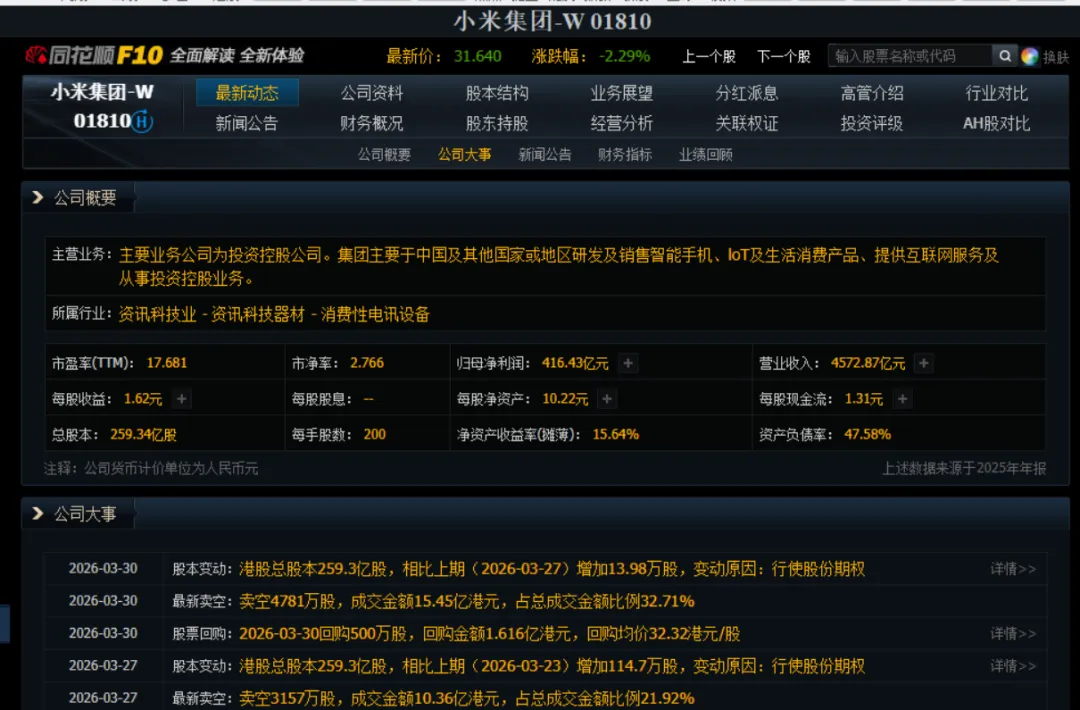

近期,小米披露的2025年年报显示,公司全年营业收入达4572.87亿元,归母净利润416.43亿元,经营活动现金流净额341.42亿元,各项核心指标均实现稳步增长,财报表现亮眼。但与之形成反差的是,小米股价近期持续承压,截至2026年3月31日,股价报31.62港元,近三个月累计下跌21.5%,让不少投资者陷入“业绩好为何股价不涨”的困惑。

其实,这种现象背后,是金融投资中“买预期、卖业绩”的经典逻辑,属于正常的市场博弈。股市的本质是“提前定价”,机构投资者凭借信息优势,会在业绩公布前数月就预判到小米的业绩增长,并提前布局、推高股价;当财报正式公布,业绩利好落地时,机构的盈利目标已达成,会选择借机卖出筹码,兑现收益,而散户此时跟风买入,便会出现“业绩好、股价跌”的局面。

此外,近期港股整体市场环境调整、科技板块轮动,也对小米股价形成了一定的系统性拖累。但需要注意的是,股价短期波动不改变长期价值——小米的商业模式闭环、国际资本的持续认可、核心业务的稳步增长,都是支撑其长期向好的核心逻辑,短期的股价遇冷,反而可能是长期布局的优质窗口期。

五、投资总结:短期看博弈,长期看价值

综合来看,小米集团-W的投资逻辑清晰且扎实:港股上市带来的国际资本加持,是其长期估值的重要支撑;流水线化生产与亲民定价,构建了坚实的业务护城河;雷军的个人魅力与营销能力,进一步强化了品牌竞争力;而近期财报向好股价遇冷,只是“买预期、卖业绩”的正常市场现象,无需过度恐慌。

对于投资者而言,短期可关注股价的博弈节奏,规避情绪性波动带来的风险;长期来看,随着小米在芯片、汽车等领域的技术突破,以及AIoT生态的持续完善,其“手机×AIoT”的飞轮效应将持续释放,国际资本的长期认可也将逐步反映在股价上。

最后想问一句:你如何看待小米集团-W(01810)的短期波动与长期价值?评论区留下你的观点,一起交流探讨~