摘要

OCS(Optical Circuit Switch,光电路交换机)作为全光交换的核心设备,正在从技术验证阶段迈入大规模商用的黄金拐点。在 AI 大模型训练对通信带宽、时延和功耗要求极高的背景下,OCS 凭借其无需光电转换、低时延、低功耗、协议透明等特性,成为 AI 数据中心算力网络的理想互联解决方案。

核心数据:

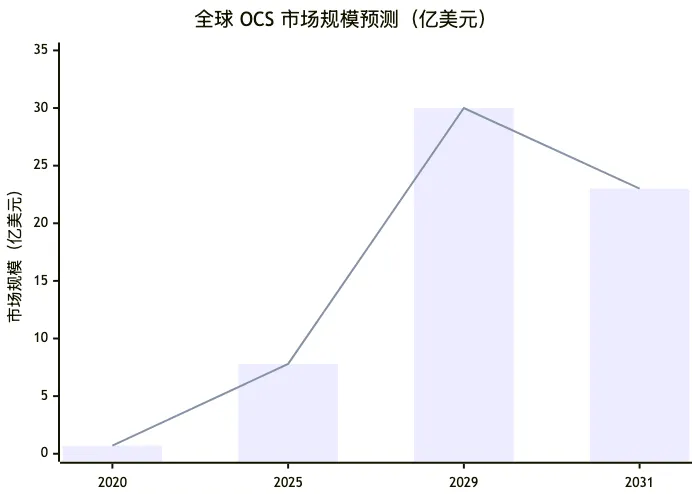

全球 OCS 市场规模从 2020 年的0.7 亿美元增长至 2025 年的7.8 亿美元,年复合增长率达62% 预计到 2029 年市场规模将突破25-30 亿美元,2026-2029 年复合年增长率高达58% 2031-2032 年市场规模有望达到20-23 亿美元 全球 OCS 交换机出货量预计 2027/2028/2029 年分别达到5 万/20 万/30 万台,呈现爆发式增长态势

驱动因素:

政策驱动:工信部将全光交换纳入算力网络重点方向,深圳等地出台专项规划 需求爆发:谷歌、英伟达等科技巨头加速部署,Lumentum OCS 积压订单超4 亿美元 技术成熟:OFC 2026 传达明确信号,OCS 正向"必选项"演进 国产替代:国内厂商在整机及核心器件领域取得突破,实现量产与批量供货

一、技术原理与定义

1.1 OCS 核心定义

OCS(Optical Circuit Switch,光电路交换机) 是直接实现光信号在光纤端口间切换的交换设备。其核心设计理念是:光纤信号进入交换机后,不再进行光电转换,而是通过光信号的波分复用、交叉连接等进行转发等操作,光电转换在服务器端进行。

「OCS 可以理解为网络中的'光速直通车'。它在光信号层面直接建立专用的、点对点的连接通道,就像在两条路之间修一条专用的直达光速隧道,让数据不堵车、不绕路,直接从一头跑到另一头,中间不需要停车、转车(光电转换)的过程。」

1.2 技术优势

| 低时延 | |

| 低功耗 | |

| 协议透明 | |

| 高可靠性 | |

| 高带宽 |

1.3 主流技术路线

OCS 主要技术路线包括以下四种:

1.4 交换过程三阶段

光电路交换过程分为三个阶段:

链路建立阶段:双向的带宽申请过程,需经过请求与应答确认两个处理过程 链路保持阶段:链路始终被通信双方占用,不允许其他通信方共享该链路 链路拆除阶段:任意一方首先发出断开信号,另一方收到断开信号后进行确认,资源被真正释放

1.5 OCS vs CPO vs 传统交换机

| 技术本质 | |||

| 工作方式 | |||

| 交换粒度 | |||

| 适用场景 | |||

| 时延 | |||

| 功耗 | |||

| 成熟度 |

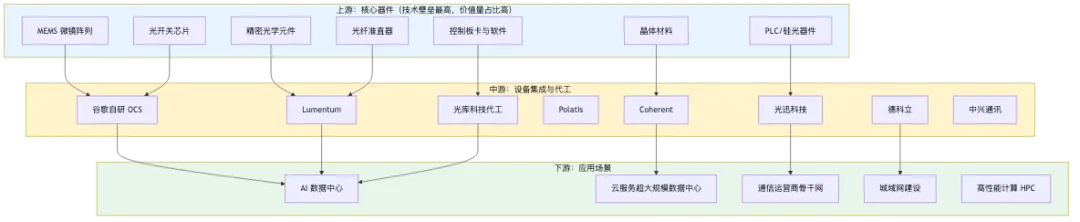

二、产业链全景图

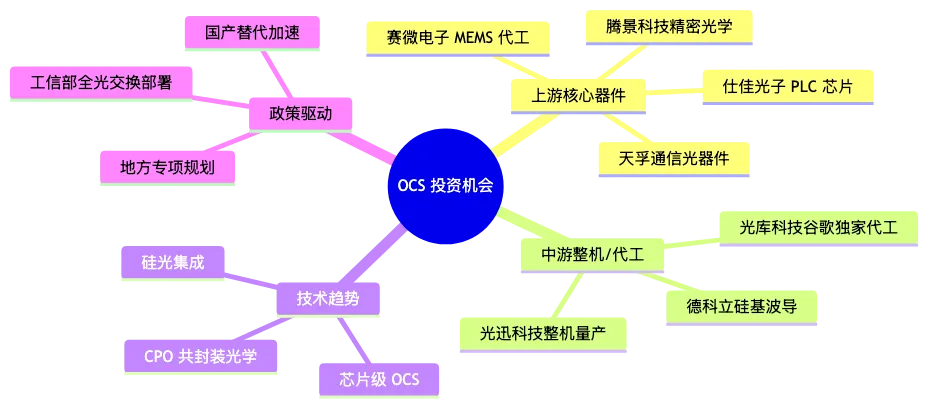

2.1 上游核心器件

上游核心器件是产业链技术壁垒最高的环节,价值量占比高,主要包括:

| MEMS 微镜阵列 | ||

| 光开关芯片 | ||

| 精密光学元件 | ||

| 光纤准直器 | ||

| 晶体材料 | ||

| 铌酸锂调制器 | ||

| 控制板卡与软件 |

成本结构:

核心光开关与光学器件:约40% 光纤与连接组件:约15% 控制系统与软件:约15% 结构件与装配测试:约15% 研发与售后支持:约15%

2.2 中游设备集成

中游由国际厂商主导设备集成,国内厂商参与代工与方案定制:

| 谷歌 | ||

| Lumentum | ||

| Coherent | ||

| Polatis | ||

| 光迅科技 | ||

| 光库科技 | ||

| 德科立 |

2.3 下游应用场景

OCS 适配Scale-Up、Scale-Out、Scale-Across三大算力集群场景:

| AI 数据中心 | ||

| 云服务超大规模数据中心 | ||

| 通信运营商骨干网 | ||

| 高性能计算 HPC |

三、市场规模与增长驱动

3.1 市场规模预测

出货量预测:

2025 年:约29,162 台(包括谷歌等公司自产自用的部分) 2027 年:5 万台 2028 年:20 万台 2029 年:30 万台

单价与产能:

2025 年单价:约26,866 美元/台 产能利用率:约71.30% 行业毛利率:45%-65%

3.2 增长驱动因素

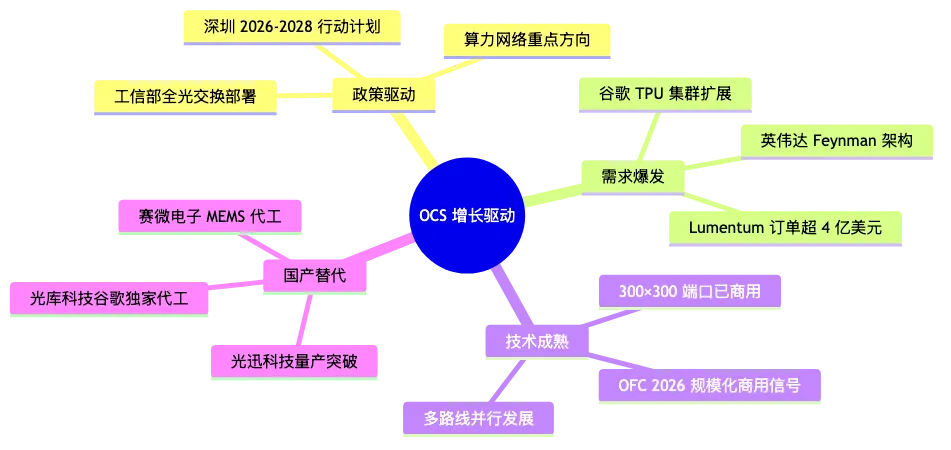

3.2.1 政策驱动

工信部:2026 年 4 月发布《关于开展普惠算力赋能中小企业发展专项行动的通知》,提出推动全光交换等技术应用部署,降低算力应用终端到服务器的网络时延 深圳市:《深圳市加快推进人工智能服务器产业链高质量发展行动计划(2026—2028 年)》,提出推动全光交换技术演进与产业化应用,提升核心材料、光芯片、光器件自主研发能力

3.2.2 需求爆发

谷歌:2026 年将需要约15,000 台300 端口的 OCS 交换机,其中约 12,000 台内部 OCS(由 Celestica 合同制造),约 3,000 台外部采购 Lumentum:OCS 业务超预期,需求来自 3 家核心客户且均大幅增订,积压订单激增至4 亿美元以上,交付高峰将在 2026 下半年,预计 2027 年实现 OCS 年化收入超过10 亿美元 Coherent:将 2030 年全球 OCS 市场规模从 20 亿美元指引上修至40 亿美元

3.2.3 技术成熟

OFC 2026(光纤通信大会):谷歌、英伟达巨头发布主题汇报,OCS 正式从实验室走向规模化商用 端口规模:各家方案基本都具备300×300 及以上的端口数能力 集群规模:谷歌 TPU v4 集群通过 OCS 互联形成4096 卡大规模算力单元,TPU v7 将芯片数量扩展至9216 颗

四、竞争格局分析

4.1 全球竞争格局

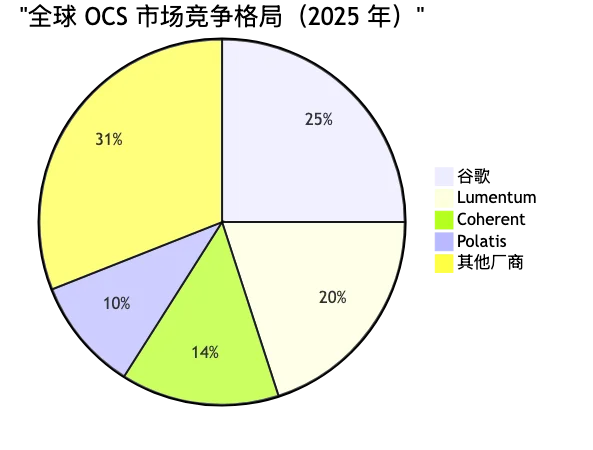

全球 OCS 市场呈现**"头部集中"格局,前四大厂商(谷歌、Lumentum、Polatis、Coherent)市占率约69%**。

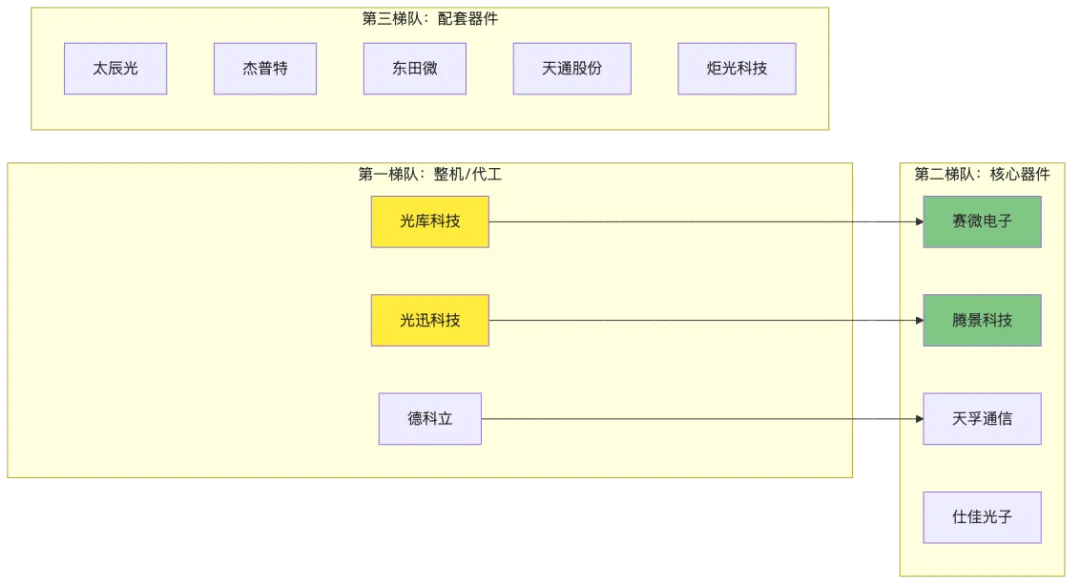

4.2 中国企业竞争地位

| 第一梯队 | ||

| 第二梯队 | ||

| 第三梯队 |

4.3 中国企业突破亮点

| 光迅科技 | ||

| 光库科技 | ||

| 赛微电子 | ||

| 腾景科技 | ||

| 德科立 |

「中国企业更像是'卖铲子的'——光库科技帮谷歌代工,赛微电子造芯片,腾景科技做零件,虽然不差钱,但人家谷歌是'掘金者',咱们还在供应链里打转。」

五、核心公司深度分析

5.1 整机/代工厂商

5.1.1 光迅科技(002281.SZ)

| 主营 | |

| OCS 产品 | |

| 技术实力 | |

| 市场地位 | |

| 业绩表现 | |

| 应用场景 |

5.1.2 光库科技(300620.SZ)

| 主营 | |

| OCS 切入 | |

| 代工份额 | |

| 技术实力 | |

| 合作 | |

| 行业地位 |

5.1.3 德科立

| 主营 | |

| OCS 布局 | |

| 技术跨越 | |

| 核心技术 | |

| 客户 |

5.1.4 其他整机厂商

| 紫光股份 | |

| 中际旭创 | |

| 锐捷网络 | |

| 中兴通讯 | |

| 恒为科技 |

5.2 核心器件厂商

5.2.1 赛微电子(300456.SZ)

| 主营 | |

| OCS 定位 | |

| 产能 | |

| 客户 | |

| 进展 | |

| 市场表现 |

「赛微电子,凭借对核心技术的极致打磨,悄然占据了这一战略高地,为中国在全球 AI 基础设施的博弈中,筑起了一道坚实的技术壁垒。」

5.2.2 腾景科技

| 主营 | |

| OCS 定位 | |

| 产品 | |

| 子公司 | |

| 端口支持 |

5.2.3 天孚通信

| 主营 | |

| OCS 定位 | |

| 客户 | |

| 行业地位 |

5.2.4 其他核心器件厂商

| 凌云光 | ||

| 英唐智控 | ||

| 太辰光 | ||

| 杰普特 | ||

| 仕佳光子 | ||

| 东田微 | ||

| 天通股份 | ||

| 炬光科技 |

5.3 其他相关公司

| 新易盛 | |

| 中瓷电子 | |

| 威腾电气 |

六、技术发展趋势

6.1 CPO(共封装光学)

核心特点:

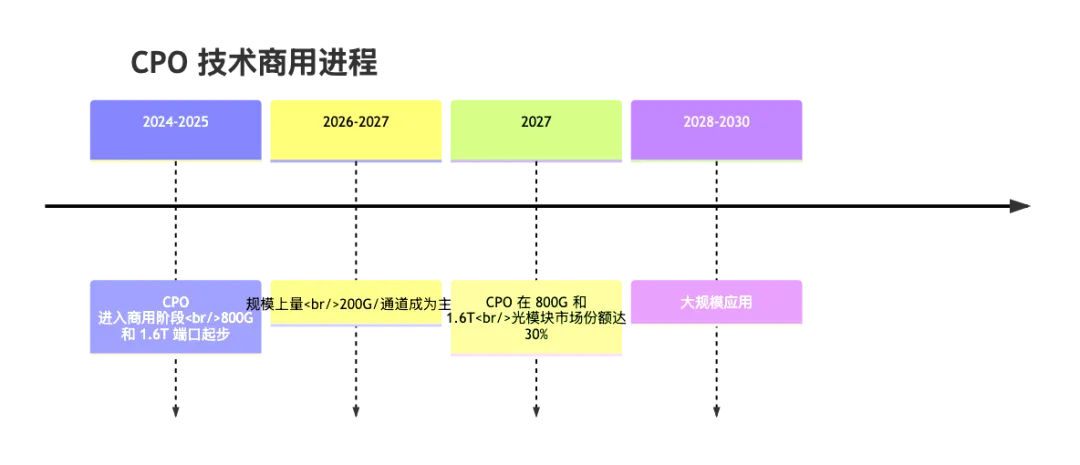

技术本质:将光学组件直接集成到交换机的 ASIC 封装中 优势:缩短信号传输距离,提高信号传输质量,实现更高的连接能力,降低功耗 商用进程: 2024-2025 年:进入商用阶段(800G 和 1.6T 端口) 2026-2027 年:实现规模上量,200G/通道成为主流 2027 年:CPO 技术在 800G 和 1.6T 光模块中的市场份额有望达到 30% 2028-2030 年:大规模应用

龙头企业布局:

英伟达:2025 大会发布三款硅光 CPO 交换机,2026 年已将 CPO 交换机更新至 200G 平台 台积电:COUPE 平台预计 2026 年下半年进入量产 博通:已推出第一代 25.6T CPO 交换机,第二代 51.2T 正在认证升级 Marvell:推出两款 CPO 交换机用于 Scaleout 层面

6.2 硅光技术

硅光子学发展趋势:

预计 200G/通道链路将在 2026/27 年成为主流 为 800G 和 1600G 收发器铺平道路 硅光集成、光路交换(OCS)等前沿技术加速突破

国内布局:

苏州星钥光子硅光项目:长光华芯、亨通光电等联合发起,总投资 50 亿元,一期预计 2026 年底通线、2027 年初投产 罗博特科:斩获约 6 亿元可插拔硅光技术量产化耦合设备订单

6.3 OCS 技术演进

演进趋势:

端口密度提升:当前谷歌部署的 OCS 已达到 300×300 端口,并向更高端口数演进 集群规模扩大:TPU v4 集群 4096 卡 → TPU v7 集群 9216 卡 多场景渗透:适配 Scale-Up、Scale-Out、Scale-Across 三大算力集群场景 芯片级集成:英伟达计划 2028 年实现芯片集成 OCS

6.4 OCS vs CPO 协同发展

OCS 和 CPO 并非替代关系,而是协同发展:

| 定位 | |||

| 应用层级 | |||

| 时间节奏 | |||

| 核心价值 |

「光大证券表示,光互联的核心优势在于可以突破铜连接在带宽、距离、功耗等方面的物理限制,CPO 与 OCS 将从可选项逐步变成大规模 AI fabrics 的必要选项。」

七、投资机会与风险提示

7.1 投资机会

7.1.1 三大投资方向(上海证券)

上游核心器件:MEMS 微镜、光芯片、精密光学元件及晶体材料,技术壁垒高、验证周期长 中游整机/代工:直接对接头部客户,受益放量弹性大 技术趋势:CPO、硅光等下一代技术布局

7.1.2 重点推荐公司

| 华安证券 | ||

| 国信证券 | ||

| 上海证券 | ||

| 光大证券 |

7.1.3 投资逻辑

行业拐点已至:OCS 正从技术验证迈入大规模商用的黄金拐点 订单验证:Lumentum 积压订单超 4 亿美元,交付高峰 2026 下半年 国产替代:国内厂商在整机及核心器件领域取得突破 长期空间:2029 年市场规模有望突破 30 亿美元,长期达数十亿美元

7.2 风险提示

| 技术迭代风险 | ||

| 行业竞争风险 | ||

| 供应链风险 | ||

| 下游需求波动 | ||

| 原材料价格波动 | ||

| 贸易与地缘政治风险 | ||

| 技术路线风险 |

「主要风险包括:下游电网投资及新能源发展速度的不确定性;原材料价格波动;潜在的技术迭代风险;境外业务占比较高带来的贸易与地缘政治风险;行业竞争持续加剧。」

7.3 投资策略建议

优选上游核心器件:技术壁垒高、价值量大、国产替代空间大 关注整机/代工龙头:直接对接头部客户,受益放量弹性大 布局下一代技术:CPO、硅光等长期趋势明确 分散风险:避免单一客户依赖,关注多元化布局企业 长期持有:OCS 产业化进入加速期,长期成长空间广阔

? 免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

让研究更高效,让报告更专业 ?