一)2025全球WLAN市场全面回暖,稳步增长

1)2025全球WLAN市场收入105.1亿美元,同比增长11.4%

2)全球WLAN正处于技术迭代期,Wi-Fi 7成为新的增长引擎,同比增长超过500%,企业客户加速部署

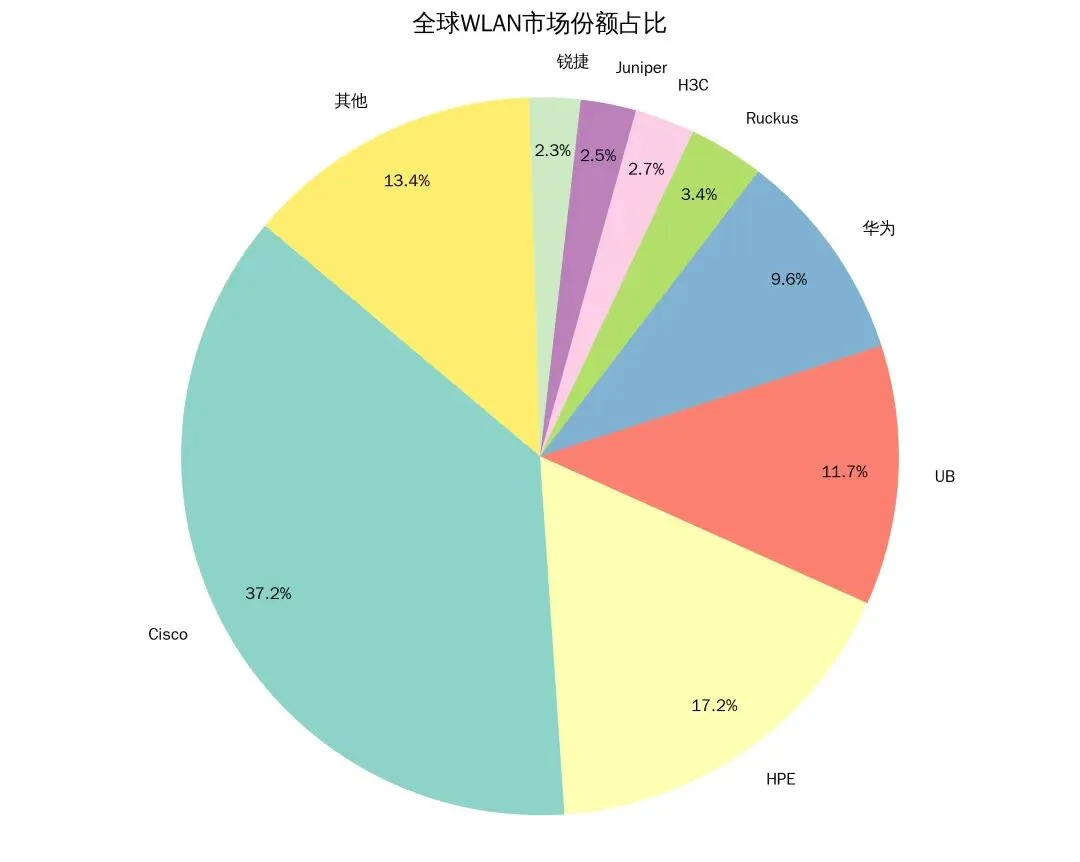

3)全球WLAN市场,Cisco占比37.2%,HPE占17.2%,UB占比11.7%比24年增长53%,华为第四占9.6%,Juniper下滑超过45%占比仅有2.5%。

二)中国WLAN市场短期增长乏力,长期看增长仍是主旋律

1)2025年中国WLAN市场规模71亿RMB,相比24年下滑6.2%

2)中国WLAN经过前期高速建设后,企业级WLAN渗透率已经较高,新增项目减少,存量替换未形成大规模浪潮,同时,Wi-Fi 7在国内受到6GHz频段限制,与北美及欧洲市场的高速增长仍有差距。

3)从行业纬度看:WLAN占比最大的教育市场下滑超过17%,制造下滑7%,医疗同比下滑4.3%,;但零售&酒店为代表的服务业逆势增长7%。原因分析(个人观点):新零售线上线下融合(OMO)要求商场、门店必须拥有稳定高速的网络,来支撑扫码支付、直播带货、AR试衣、ERP系统等一系列业务,提升运营效率与顾客体验;2025年旅游市场强劲复苏,出行人数和花费均有大幅增长。激烈的竞争促使酒店业着力提升“体验与运营效率”,打造极致住客体验,高品质Wi-Fi已成为“标配”,现代旅客期待酒店提供与智能家居无缝衔接的个性化服务。

4)中国WLAN市场中,24&25年销售中Wi-Fi 6占比67.3%,核心需求是下沉市场预算有限而且对技术代际不敏感,Wi-Fi 7 占28%(同比增长247%)随着Wi-Fi 7终端及技术的逐步普及,7将在今明两年超过6。

三)中国WLAN市场发展趋势

1)技术迭代升级:随着越来越多终端支持Wi-Fi 7,国内Wi-Fi 7部署正在加大,尤其是高密办公、制造等需要大带宽、低时延场景。但由于没有6GHz频段,性能提升有限,国内厂商各显神通,提供差异化服务,如华为通过Wi-Fi 8的标准领先性、提前将8的多AP

协同技术落地到了7的AP中,提升高密办公场景终端带宽。

2)WLAN+增值融合:随着WLAN的普及、无线AP无处不在,以AP为锚点与多技术深度融合,正在形成新的一体化组网,满足不同场景诉求。如WLAN+IOT实现统一组网、极简部署;WLAN+感知技术弥补传统监测的短板;WLAN+安全能力构筑端到端安全防护以及物理空间安全。在基础连接之外构筑智能空间,创造增值价值。

3)WLAN+AI: AI融入到WLAN运维、优化、漫游等过程中,各厂家通过AI降低网络运维复杂度、提升复杂场景下网络的稳定性与并发体验,驱动网络走向自治。

四)个人观点:当前中国WLAN产业欣欣向荣:

1)市场巨大:每年中国在WFA联盟认证的产品数量全球第一,早期的WAPI包括终端侧与网络侧产品。中国无论是在产品还是应用场景都有巨大的市场空间。

2)技术领先:以华为为代表的设备厂商积极投入标准的制定中,持续领先其他设备厂商,甚至超过了高通与博通等芯片厂商

3)产业组织:自前几年WAA联盟(WLAN应用发展联盟)成立以来,中国有了自己WLAN产业发展的主心骨,在WAA的引领下,一大批新的测试规范、应用场景涌现出来,大大推动了中国WLAN产业发展,只是还缺少一个让产业公认的技术协议做抓手。早期的WAPI技术仍然在某些特定行业被广泛使用着。

4)鸿蒙驱动:当前的物联终端连接协议仍然“七国八制”,但随着物联终端鸿蒙化,其物联协议归一也将成为趋势,这是Wi-Fi发展的好时机,如果能解决终端无感安全接入,将带来更大的市场。

5)AI驱动:国内越来越多的AI agent使用,文生图、文/图生视频等成为常态,端侧与AI交互越来越频繁,带宽需求越来越高,在高密集办公室有多人同时使用AI时更为明显,驱动Wi-Fi加速更新换代。