本来计划是上个月阅读紫金矿业2024年财报并输出笔记,结果拖到了这个月,真的是不能拖延,拖着拖着就更不想输出了。交作业的时间到了,强逼自己赶紧输出一篇。

一、 主要财务指标

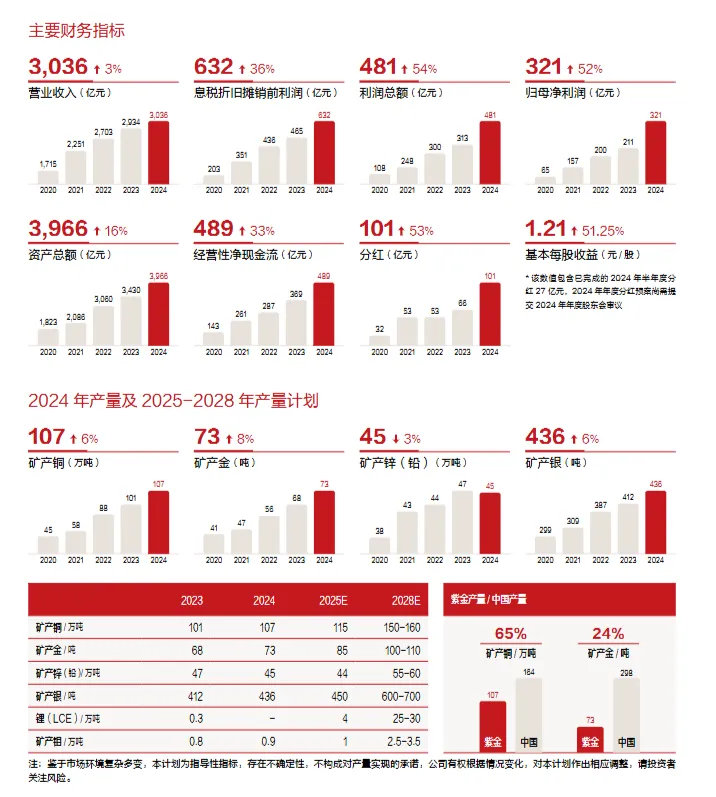

紫金矿业2024年营收3036亿,同比增长3%,归属于上市股东的净利润321亿,同比增长52%。营收增长仅3%,归母净利润却增长了52%,主要原因是销量增加及公司主要矿产品价格上涨。

二、 公司基本情况

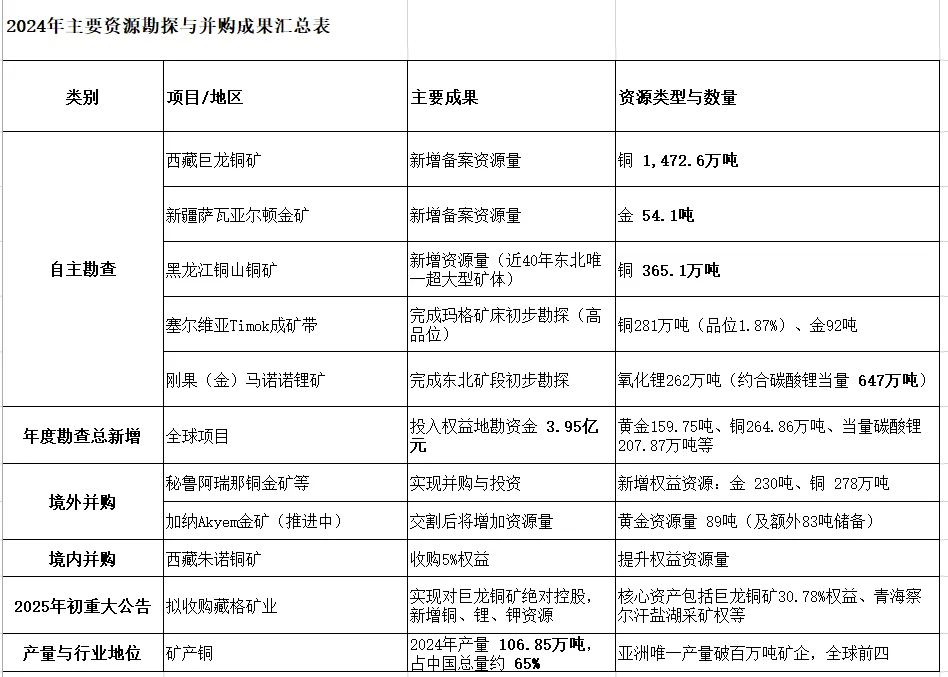

紫金矿业在海外16个国家和中国17个省拥有超过30座大型,超大型矿产资源开发基地,全球拥有55690名员工。截止2024年未公司总资源量铜超过 1.1 亿吨、金 4,000 吨、当量碳酸锂 1,800 万吨、银 3.2 万吨、钼 500 万吨、锌(铅)1,300吨。

紫金矿业在海外16个国家和中国17个省拥有超过30座大型,超大型矿产资源开发基地,全球拥有55690名员工。截止2024年未公司总资源量铜超过 1.1 亿吨、金 4,000 吨、当量碳酸锂 1,800 万吨、银 3.2 万吨、钼 500 万吨、锌(铅)1,300吨。

三 、经营情况

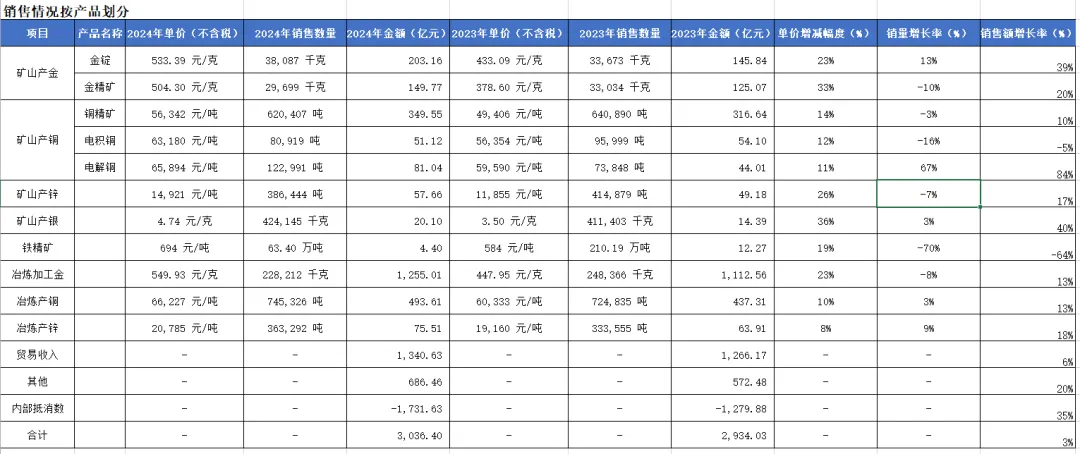

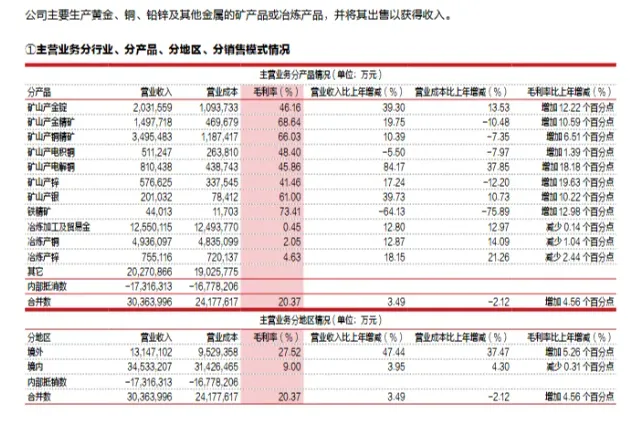

01 按产品划分

从下面表格可以看出公司所有产品的单价较去年同期都是上涨的,涨幅最少的治炼产锌8.48%,涨幅最高的矿山产银35.53%,电解铜为主要增量,销售量增长了67%,销售额更是增长了87%。而铁精矿销量同比则下降了70%,销售额同比下降64%,不过铁精矿价格便宜,基数小,对整体影响不大。

02 成本及毛利率分析

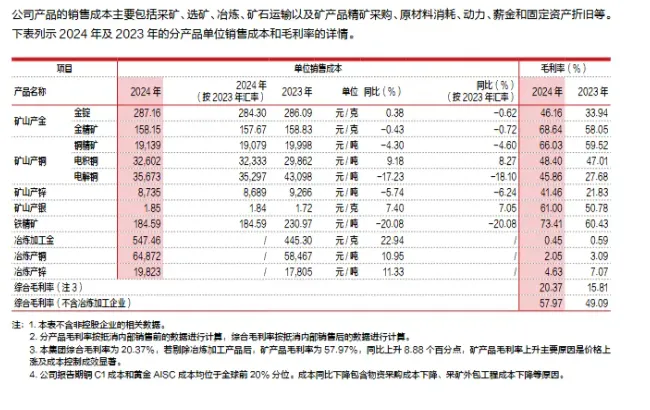

金锭、电积和治炼项目成本同比是上升的,而金精矿、铜精矿、电解铜、铁精矿成本同比都是下降的。而所有产品毛利率基本都大幅上升。

金锭、电积和治炼项目成本同比是上升的,而金精矿、铜精矿、电解铜、铁精矿成本同比都是下降的。而所有产品毛利率基本都大幅上升。

03 收入成本分析

公司境外销售占总的销售额43%,境外毛利率27.52%远高于境内销售毛利率的9%。

公司境外销售占总的销售额43%,境外毛利率27.52%远高于境内销售毛利率的9%。

公司2024年生产量基本是尽产尽销,在整体经济行情不好的情况,紫金矿业却不受任何影响。

04费用情况

紫金24年的销售费用同比下降3.66%,管理费用同比增长2.74%,不过营收占比基本持平,主要是股份支付费用增加,研发增长也不大,财务费用变化有点大,同比下降37.91%,营收占比也下降了,主要是低息负债置换高息负债所致。

四、财报分析

简化资产负债表

紫金2024年货币资金316亿,而有息负债1524亿,1年内到期的短期借款就有307亿,短期偿债储备相对不足,整体偿债压力较为明显。不过公司已披露的至2028年产量计划,表明公司仅依靠自身积累即可基本覆盖需归还的借款本金及利息。融资渠道丰富:公司在沪港两地上市,境内外资本市场融资手段多样;公司还拥有由银行所提供的尚未使用的授信额度约 2,002 亿元人民币。存货变现高效(存货主要为黄金、铜等贵重金属或有色金属,短期变现能力好)。

对比腾讯2018年同样是3000多万的营收,利润却翻倍,手上的货币资金是紫金的三倍,负债规模还低,真不是同一级别,茅台就更不用说了。一直以为矿企是很赚钱的,这样一比较,真不见得。

紫金矿业2024年应收预付135亿,占总资产比3.4%,较去年同期4.5%略有下降。

紫金矿业2024年固定资产、在建工程、无形资产合计1528亿,属于典型的重资产行业。

五、境外资产情况

紫金矿业境外资产质量良好,资源量和产量占比超过国内,对利润贡献突出。其中,铜、金、锌(铅)、碳酸锂的资源量分别占公司总资源量的 64%、67%、30%、83%;公司境外矿产铜、矿产金、矿产锌(铅)产量分别占公司总产量的57%、67%、44%。报告期,公司归母净利润的 52% 来源于境外。

六、主要资产受限情况

紫金矿业 2020 年收购西藏巨龙铜业 50.10% 权益。2021 年巨龙铜业以驱龙铜多金属矿采矿权、知不拉铜多金属矿采矿权、荣木错拉探矿权及一批机械设备等动产为抵押物,向中国银行西藏分行、西藏银行营业部、兴业银行拉萨分行、中国工商银行西藏分行、中国农业银行西藏分行、中国建设银行西藏分行六家金融机构进行银团抵押贷款用于置换并购前的 2017年银团抵押贷款,期限 12 年。截至 2024 年 12 月 31 日上述抵押借款余额为人民币 99 亿元,抵押物账面价值共计人民币 121.27 亿元(其中固定资产 1.52 亿元,无形资产 119.75 亿元)。

七、小结

第一次看矿企业的财表,才发现矿企并不如想象中的那么赚钱,比起茅台腾讯还是差得比较远。2月已经入坑紫金,现在看来还是太着急了,受当时股价不断上涨,担心错过了上涨行情,主要还是受兴业锡银的影响,当时没买,眼睁睁看着兴业锡银在短短时间翻倍,紫金比兴业锡银更优质,没忍住手,忍不住手就捡不到便宜的筹码,看来在如何面对市场波动这关还是得继续修炼。

本文内容,仅为个人学习笔记,不作为任何投资建议。