“玻尿酸女王”赵燕重回一线半年,华熙生物的业绩依然在“阵痛”中挣扎。

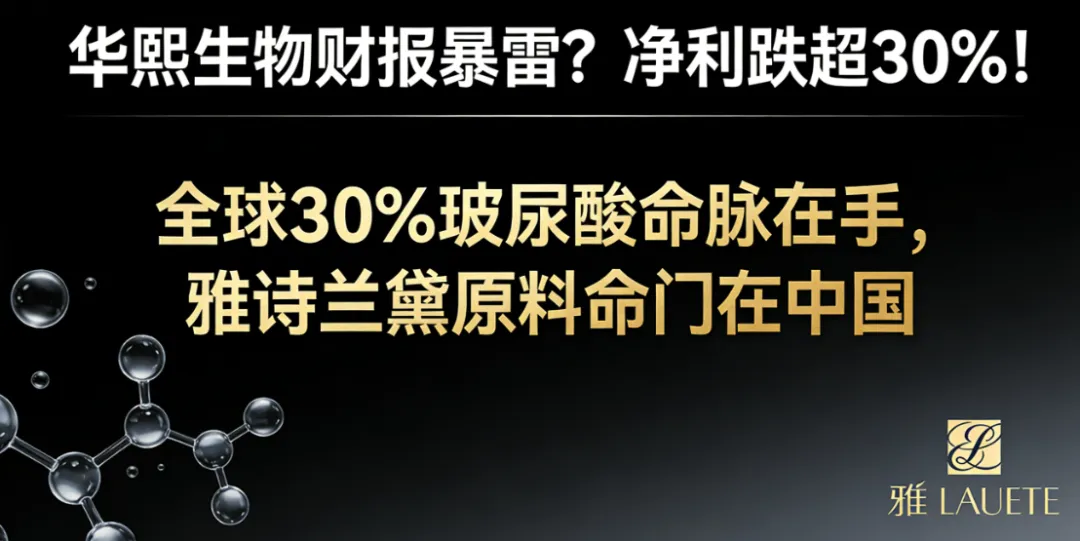

10月28日晚间,华熙生物发布的2025年第三季度报告像一颗深水炸弹:前三季度营收31.63亿元,同比下降18.36%;归母净利润2.52亿元,同比大跌30.29%。

评论区瞬间炸锅:“医美茅不行了?”“国货之光熄灭了?”

别急着唱衰! 如果你只盯着下降的数字,就掉进了资本的陷阱。在这份“暴雷”财报的背后,藏着一个让雅诗兰黛、欧莱雅都睡不着觉的真相:无论华熙生物怎么跌,它依然攥着全球玻尿酸的“咽喉”,而你桌上的大牌护肤品,离了中国原料根本造不出来!

01. 财报“暴雷”真相:是“自杀式”改革,还是真不行了?

先看最扎眼的数据:#华熙生物财报显示,2025年前三季度净利润跌了30.29%,其中第三季度虽然营收还在降,但净利润居然同比增长了55.63%。

这是什么操作?“断臂求生”。

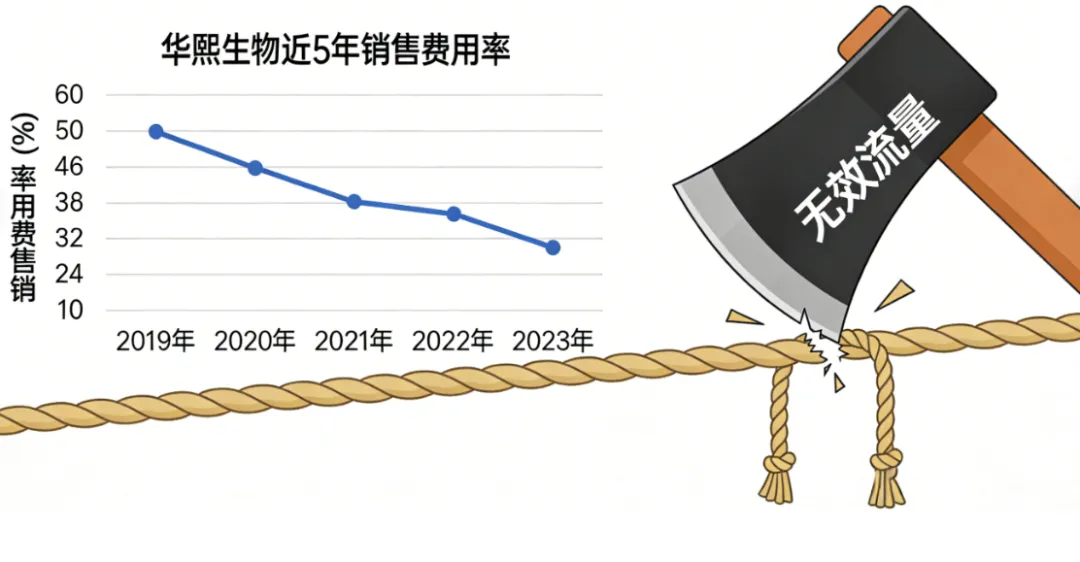

这不是简单的业绩下滑,而是一场蓄谋已久的“刮骨疗毒”。华熙生物董事长赵燕今年3月宣布重返经营一线后,干的第一件事就是砍掉无效营销。

虽然营收端因为清理库存、调整品牌矩阵(如润百颜、夸迪的战略收缩)还在承压,但利润端的拐点已经出现。这哪里是暴雷?这分明是#国产玻尿酸巨头在主动挤干水分,为了下一场硬仗蓄力。

02. 雅诗兰黛的“命门”:全球30%的玻尿酸,都姓“华”

当你在心疼华熙生物的股价时,雅诗兰黛、欧莱雅们可能比你更慌。

为什么?因为#国产玻尿酸已经不仅仅是“便宜”,而是“不可替代”。

根据Frost & Sullivan的权威数据,华熙生物以36%的市场份额稳坐全球透明质酸原料头把交椅。什么概念?全球每卖出3支玻尿酸,就有1支的原料来自华熙生物。

更恐怖的是产能布局。2025年3月,华熙生物与济南高新区签约,投资200亿元建设“世界透明质酸谷”。建成后,全球70%-80%的玻尿酸产能将集中在济南。

这意味着什么?意味着如果华熙生物打个喷嚏,全球美妆供应链都要感冒。

这就是#隐形冠军的底气:我可以不做C端的网红品牌,但我能卡住所有国际大牌的脖子。 你以为你在买法国奢侈品?剥开包装,里面装的是中国山东的粮食发酵液。

03. 从“原料商”到“生物茅台”:合成生物才是终局

如果你还把华熙生物当成一个“卖玻尿酸的”,那你真的低估了赵燕的野心。

这次财报里藏着一个被忽视的亮点:合成生物学。

2025年4月,国际顶刊《Cell》发布综述,更新了衰老的12大标志物,将“细胞外基质”列为第13项。而华熙生物早就通过合成生物技术,搞定了高分子量透明质酸的生产,甚至实现了肝素的公斤级生物合成(目前正在申报一类新药)。

这才是华熙生物的真正护城河:当巨子生物还在讲“重组胶原蛋白”的故事时,华熙生物已经不仅有玻尿酸,还有GABA(氨基丁酸)、麦角硫因、依可多因……它正在变成一个“生物活性物超市”。

虽然目前功能性护肤品业务(C端)还在阵痛期,但原料业务(B端)却逆势增长,2024年收入达12.36亿元,同比增长9.47%,毛利率更是高达恐怖的87.56%!

只要B端的印钞机还在转,C端的亏损就是暂时的战略投入。 华熙生物正在用B端赚的钱,养C端的品牌,同时用合成生物技术降维打击未来的抗衰市场。

华熙生物的这次“暴雷”,本质上是中国制造从“野蛮生长”向“高质量发展”转型的缩影。

过去,我们靠低价、靠营销、靠“大牌平替”赚钱;现在,像华熙生物这样的企业,宁愿利润下滑也要砍掉无效营销,宁愿忍受阵痛也要搞合成生物研发。

#雅诗兰黛们的焦虑才刚刚开始。因为它们发现,那个曾经只会做代工的中国工厂,现在不仅掌握了核心原料,还掌握了定义未来的技术标准。

当全球70%的玻尿酸都产自济南时,你手里的那瓶神仙水,早就已经是“中国芯”了。

【参考资料来源】:

- 百度股市通:华熙生物(688363) 2025年三季报及业绩快报数据

- Frost & Sullivan:全球透明质酸原料市场格局分析报告

- 界面新闻:《华熙生物:玻尿酸王座崩塌后的生死突围》

- 雪球/同花顺:华熙生物2025年年度业绩预告及关联交易公告

- Cell期刊:关于衰老标志物更新的综述(2025年4月)