2026年稀土行业深度分析:供给刚性收紧与需求新旧动能的“黄金交叉”

站在2026年4月的节点,稀土行业正处于一个**“供给刚性收紧”与“需求新旧动能转换”的关键博弈期。如果说过去十年稀土是“工业味精”,那么在2026年,它已彻底进化为“大国重器”与“科技命脉”**。

随着“十五五”规划的开局,行业逻辑发生了根本性逆转:供给端,国家通过配额严控与行业整合,彻底终结了“黑稀土”与无序竞争,确立了以北方稀土和中国稀土为首的“双寡头”格局;需求端,人形机器人与低空经济的爆发,正在接力新能源汽车,成为拉动稀土价格的第二增长极。

当前,稀土价格中枢正在上移,行业正从“资源为王”向“技术+资源双轮驱动”的价值链高端跃迁。

一、行业现状:供需错配下的“价格重估”

2026年的稀土市场,呈现出“供给紧平衡、需求强分化”的特征,价格逻辑已从成本支撑转向供需缺口驱动。

- 价格中枢上移

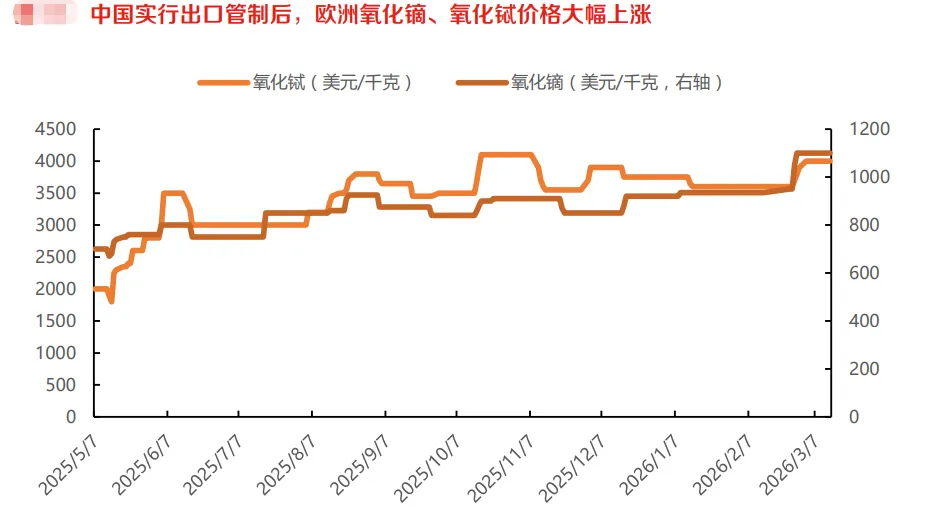

:进入2026年二季度,随着下游备货旺季到来,稀土价格已企稳回升。轻稀土(氧化镨钕)受成本上调与出口管制支撑,高位震荡后再度上行;中重稀土(氧化镝、氧化铽)虽短期受海外高价抑制,但长期看,其战略稀缺性决定了极高的价值底线。 - 供需缺口扩大

: - 供给端

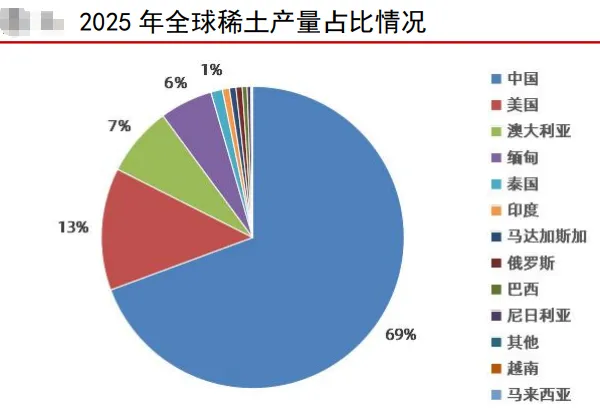

:2025年中国稀土产量27万吨,占全球近70%,但国内开采指标增速逐年放缓(2024年仅增5.88%)。2026年作为行业解决同业竞争的关键节点,供给侧改革持续深化,叠加缅甸停采、美国MP Materials供应不稳,全球供给呈现“紧平衡”甚至“短缺”状态。 - 需求端

:2026年全球氧化镨钕需求预计同比增长8.39%,而供需差将扩大至-5393吨。这种“供不应求”的格局,为价格上行提供了坚实基础。

二、政策环境:从“总量管控”到“战略护城河”

政策层面,2026年是稀土行业“强监管、高壁垒”的深化年,国家通过立法与行政手段,构建了坚不可摧的战略护城河。

- 配额与整合

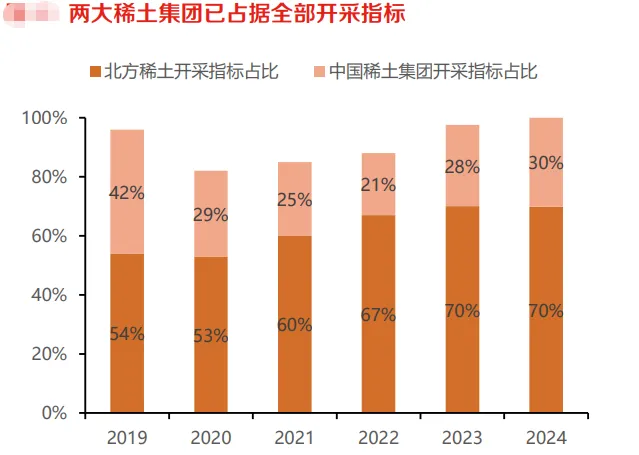

:2025年落地的《稀土开采和稀土冶炼分离总量调控管理暂行办法》,首次将海外进口精矿冶炼额度纳入管控,实现了全产业链约束。北方稀土与中国稀土集团合计控制全国100%的开采配额,形成了“北轻南重”的双寡头格局,彻底消除了内部恶性竞争。 - 出口管制升级

:2026年1月起,中国加强了对特定两用物项的出口管制,并对境外含中国稀土材料的产品实施审批。这一举措不仅彰显了产业主导权,更倒逼全球产业链向中国靠拢,确立了“中国定价、全球买单”的新秩序。 - 环保与绿色转型

:全球稀土产业面临前所未有的环保压力。中国实施的“绿色冶炼”战略,使稀土分离工艺水耗与排放大幅降低,这不仅提升了企业的ESG评级,更通过《稀土产品碳足迹核算规则》等标准,构建了新的技术壁垒。

三、技术进展:从“资源依赖”到“技术破局”

技术创新是2026年稀土行业降本增效与拓展应用的核心驱动力,主要体现在材料突破与循环利用。

- 晶界调控技术

:通过原子级仿真重构晶界结构,中国企业成功将高端磁材中的重稀土(镝、铽)用量压缩40%,在保持高温稳定性的同时,大幅降低了对稀缺资源的依赖。 - 制备工艺智能化

:包头稀土高新区的“黑灯工厂”实现了产线能耗降低30%,每90秒自动下线一块磁体,并附带全生命周期数字身份证。这种从“经验驱动”到“数据驱动”的转变,使中国企业在人均产出与产品一致性上反超日本。 - 循环利用技术

:华宏科技等企业建成的废旧磁材产线,通过溶盐电解法实现稀土回收率超95%,成本较原矿冶炼降低30%。这种“城市矿山”开发模式,不仅缓解了资源约束,更催生了新的商业生态。

四、市场空间与未来发展潜力

市场正从单一的磁材销售,向“人形机器人”与“低空经济”的万亿级生态拓展。

- 人形机器人

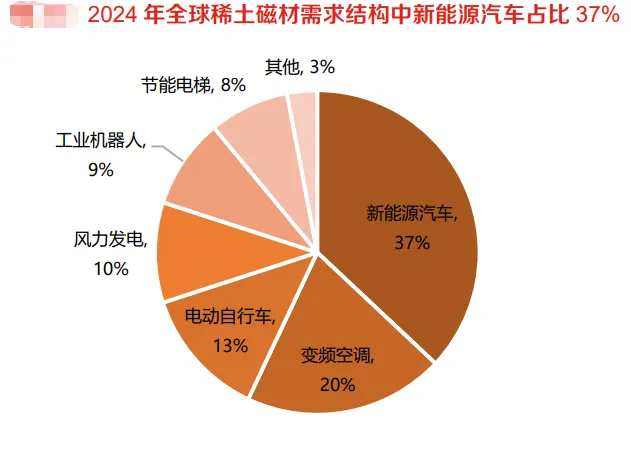

:2026年被视为人形机器人商业化落地的元年。单机磁材用量达3.5kg,且对磁材性能要求极高(高矫顽力、轻量化)。随着宇树科技、银河通用等企业在春晚等舞台的亮相,这一领域有望打开稀土需求的第二增长极。 - 低空经济(eVTOL)

:电动垂直起降飞行器(eVTOL)对电机功率密度与轻量化有极致追求,直接拉动高性能稀土永磁材料需求。 - 新能源汽车

:800V高压平台普及,单台电动车磁材用量从3kg向10kg演进,耐温磁体需求催生全新市场空间。

五、行业堵点与挑战

尽管前景光明,行业仍面临三大核心痛点。

- 中重稀土资源稀缺

:重稀土(镝、铽)全球储量不足5%,且开采环境成本高。尽管有晶界调控技术,但长期看,资源稀缺性仍是制约高端磁材大规模应用的瓶颈。 - 地缘政治博弈

:美国推动的“矿产安全伙伴关系”(MSP),试图构建排除中国的稀土供应链。虽然短期内难以撼动中国地位,但长期看,海外供应链的“去中国化”尝试仍是潜在风险。 - 技术壁垒隐忧

:日本企业在磁材制备设备(如真空烧结炉)领域仍保持优势,占据全球高端市场70%份额。中国虽在材料配方上领先,但在核心装备上仍需持续突破。

六、核心拐点:从“周期波动”到“成长溢价”

2026年是稀土行业“价值重估”的拐点,由以下信号确认:

- 供给刚性确立

:双寡头格局形成,配额增速放缓,供给端再无“弹性”,价格波动率降低,行业进入“稳价保利”阶段。 - 需求结构质变

:人形机器人与低空经济的爆发,使稀土需求从“汽车周期”转向“科技成长周期”,估值逻辑发生根本性改变。 - 技术自主可控

:晶界调控与循环利用技术的突破,使中国从“资源输出国”转型为“技术与标准输出国”。

七、产业链价值分布与主要玩家

产业链价值正从单纯的资源开采,向“中游深加工”与“下游应用”两端延伸。

| 环节 | 价值占比 | 核心内容 | 代表企业(主要玩家) |

|---|---|---|---|

| 上游 | 30% | 资源开采与冶炼 | 北方稀土 |

| 中游 | 40% | 稀土永磁材料 | 金力永磁 |

| 下游 | 30% | 终端应用 | 特斯拉 |

八、核心投资逻辑与标的

投资主线应聚焦于“资源垄断龙头”、“技术领先磁材商”及“全球化布局者”。

- 资源垄断龙头(确定性高)

: - 北方稀土

:轻稀土绝对龙头,手握全国66.2%开采指标,成本优势碾压同行,是行业“压舱石”。 - 中国稀土

:中重稀土国家队,掌控全国90%配额,稀缺资源储备充足,长期价值确定性更高。 - 技术领先磁材商(高弹性)

: - 金力永磁

:绑定特斯拉、比亚迪等全球顶级客户,晶界渗透技术领先,是人形机器人与新能源汽车磁材的核心供应商。 - 中科三环

:拥有200余项专利,是特斯拉Model 3电机磁体的独家供应商,技术壁垒深厚。 - 全球化布局者(抗风险)

: - 盛和资源

:控股美国芒廷帕斯矿,海外权益资源占比达65%,有效规避国内配额限制,具备极强的抗风险能力。

九、全文总结

2026年,稀土行业已跨越“周期波动”的初级阶段,正式进入**“供给刚性”与“需求成长”的黄金发展期。在配额严控**、技术突破以及人形机器人等新需求爆发的三重驱动下,行业竞争逻辑发生根本性转变:从“资源开采”转向“技术深耕”,从“国内竞争”转向“全球博弈”。

尽管仍面临地缘政治与资源稀缺挑战,但拥有资源垄断优势、核心技术壁垒及全球化布局能力的企业(如北方稀土、中国稀土、金力永磁),将在这一长坡厚雪的赛道中持续创造价值。未来,随着人形机器人与低空经济的普及,稀土将成为构建新型工业体系、实现科技自主自强的核心基石。