一、A股是什么

A 股是什么?

政策预期与流动性定价的散户化情绪容器。

不是"中国企业股权市场"——这个标签太干净了,说不出 A 股真正干的事。A 股的定价核心是政策预期,不是企业现金流折现。GDP 跌而指数涨,在 A 股是常态,2024 到 2025 年就是例子。

还有一个更本质的问题:散户占了交易量的六成左右。这意味着情绪周期被极度放大。涨的时候鸡犬升天,跌的时候互相踩踏。监管意志(汇金、证监会)不只是裁判,它们本身就是玩家。

二、秩序创造机器判定

结论:A 股是"秩序搬运 + 部分创造"的混合体。核心是政策意志的具象化,不是市场自发涌现的秩序。

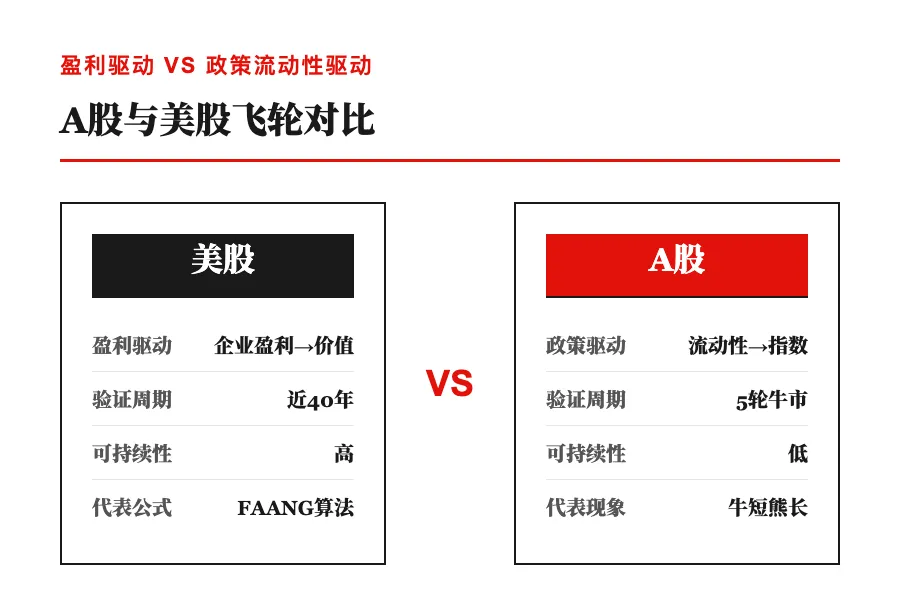

飞轮在不在转?

有结构。但转的不是"企业盈利→价值→长期资金→更多盈利"这条飞轮。

转的是另一条:

这个循环在 2025 年 2 月到 9 月清晰可见。还有另一条:科创板 AI 叙事 → 科技股估值重估 → 财富效应 → 消费数据改善 → 更多科技并购。但这条飞轮验证时间还短,不到两年。

关键数据:2025 年 A 股利润增速约 5%到 8%,远低于指数涨幅(上证涨了 18%)。说明这次涨,主要靠估值扩张,不是盈利驱动。

A 股和美股的区别在这里。美股的飞轮靠盈利滚动,A 股的飞轮靠政策灌水。两者看起来都在转,但内肌不一样。

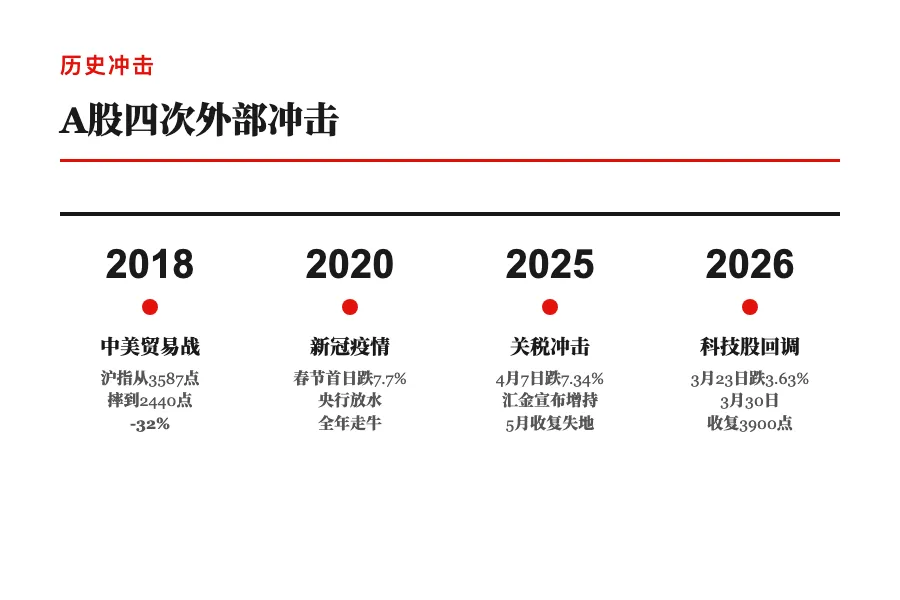

冲击后变强还是变弱?

扛住能力极强。但方式是被动输血,不是主动强化。

历史说了几件事:

规律在这里:每一次外部冲击,结果都是政策加码,不是市场出清。A 股的底部是政策铸的,不是市场摔出来的。

这带来一个问题:A 股从来没有经历过真正的出清。不破不立这条路径在 A 股不成立,它的"抗冲击"是被托出来的,不是自己长出来的硬实力。

资源是被推过来的,还是自己来的?

主要靠推。政策之手推过来的那种。

汇金 2025 年上半年增持 ETF 2100 亿元,这是有形之手。券商自购、保险公司加仓,都是机构被窗口指导的结果。散户入场是赚钱效应吸引来的,但这仍然是"推"——推的是情绪和贪婪。存款搬家是 32 到 50 万亿定期到期引出的,利率崩塌之后钱没地方去,被动流进来的。

真正"不来就亏"的引力式聚拢有没有?有,但少。只有分红型保险、ETF 有这种感觉。大部分股票还是靠"推"才能动。

综合判定

三、创生公式

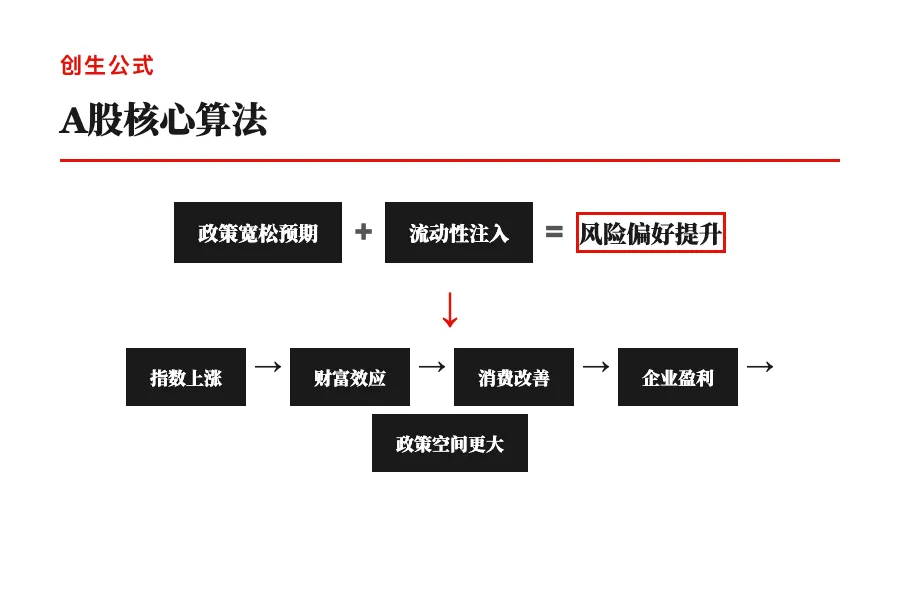

A 股的核心算法是什么?

这个公式在 2008 年、2015 年、2020 年、2025 年反复验证。每一次都是宽松起点启动,以政策退出或外部冲击结束。

但这里有个根本缺陷:公式前半段走得很快,政策→流动性→指数,一个念头就能拉满。后半段慢得多,指数→消费→企业盈利→真实增长,这条路要走很久。

结果就是 A 股的"牛短熊长"——政策驱动可以瞬间拉满,企业盈利跟不上,最后只能靠新一轮政策刺激续命。

A 股有没有在跑新公式?

科创板的 AI 叙事是一个潜在的新公式:

DeepSeek/Kimi 等 AI 突破 → 科技股估值重估 → 融资便利 → 研发投入加大 → 产品竞争力提升 → 出口/盈利改善

这个公式目前还在早期验证阶段,不到两年。成不成,要看 2026 到 2027 年 AI 企业的实际业绩能不能兑现。

四、市场看见的 vs 我们看见的

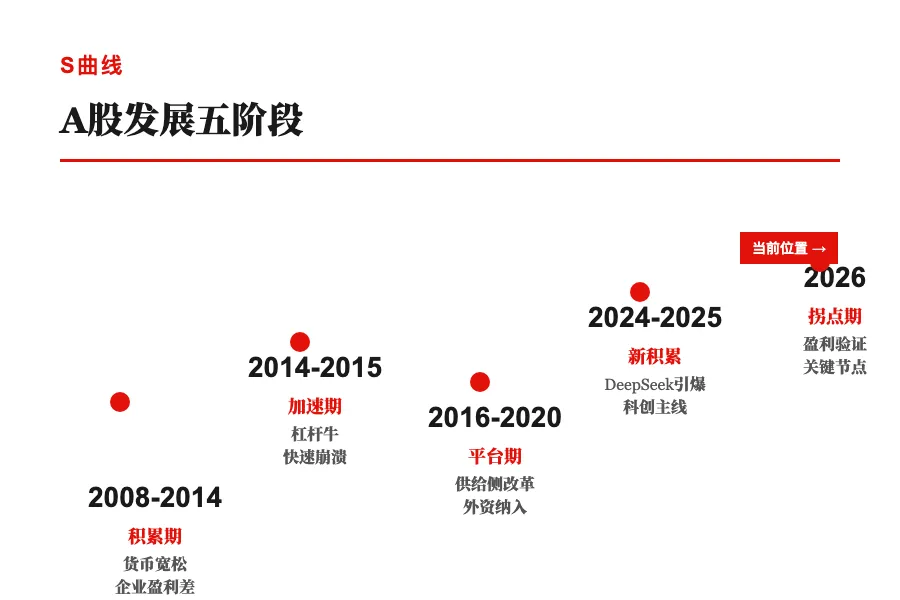

它在 S 曲线的哪里?

政策宽松积累期已过,正在从"拐点"向"加速期"过渡,但遇到阻力。

几个节点:2008 到 2014 年是积累期,货币宽松但企业盈利差。2014 到 2015 年是加速期,杠杆牛,没有基本面支撑,快速崩溃。2016 到 2020 年是平台期,供给侧改革加上 MSCI 纳入,外资进来托底。2024 到 2025 年新一轮积累,DeepSeek 引爆科创主线。2026 年现在,是从拐点向加速期过渡的关键节点——能不能进入加速,就看企业盈利能不能实质改善。

如果 PPI 持续上行,利润增速达到 12%,进入加速期。如果外部冲击打断政策节奏,重回平台期。

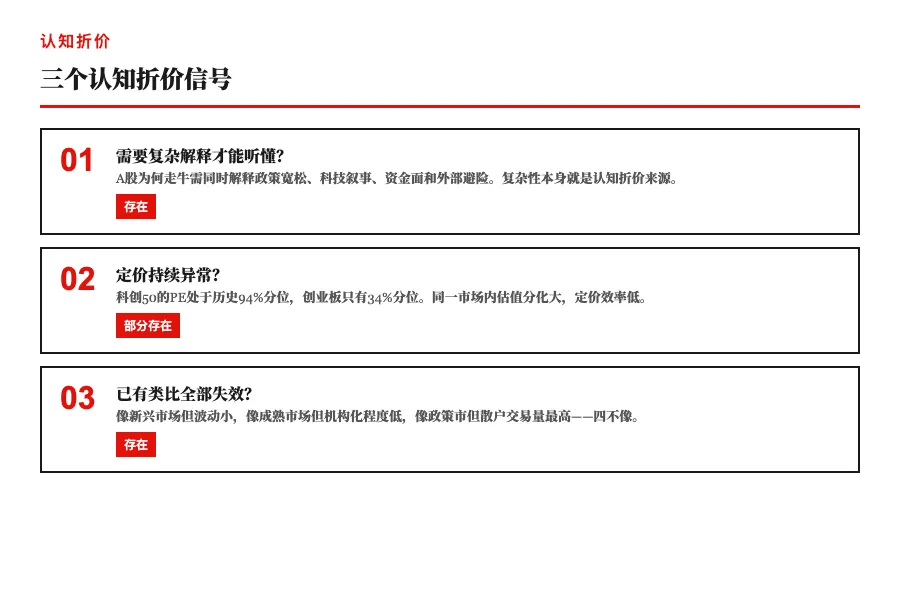

市场在用什么旧视角看 A 股?

旧视角一:"政策市"。市场主流把 A 股当政策博弈工具,短线资金主导,缺乏长期定价能力。这遮住了什么?真正在做产业升级的企业的长期价值,被这种短线思维给忽略了。

旧视角二:"散户主导的情绪市"。散户交易量占了四到五成,机构投资者占比虽然在升,但还不足以改变定价权结构。结果是:无人问津时优质资产被低估,赚钱效应一来垃圾资产被炒上天。

旧视角三:"美股映射"思维。DeepSeek 之后,市场开始用"中国版 OpenAI"来给 AI 公司定价。这个类比遮住了什么?中国 AI 的商业模式和美國不一样,更依赖 B 端和 G 端,算力受制约,应用场景受限。用"中国版 OpenAI"来定价,就像用美国餐饮连锁的逻辑来定价沙县小吃——能参考,但本质不是一回事。

三个认知折价信号

它控制了什么别人拿不走的东西?

三样东西:

一是中国优质资产的核心分发渠道。好公司必须在 A 股上市,因为港股流动性差,美股有政治风险。这个渠道是唯一的,别人拿不走。

二是政策与资金的共振点。汇金、险资、社保构成了事实上的"国家队",是市场底部最后的担保人。只要这个担保人在,A 股的系统性暴跌就有一个下限。

三是中国居民的财富再分配入口。存款搬家是不可逆的结构性趋势,32 到 50 万亿定期到期是真实存在的增量资金。只要利率继续保持低位,这笔钱就会持续往股权资产里流。

但这里有个动态问题:国家队托底是静态的,只能防止暴跌,不能推动长期上涨。存款搬家是动态的,一旦利率触底或者股市赚钱效应消失,搬家就可能停止。优质资产的稀缺性是动态增强的,退市新规加上全面注册制,劣质股越来越边缘化,优质股的流动性越来越好。

它在搭哪趟便车?

三种成本坍缩,A 股东要搭的是"理解成本坍缩"这趟车。

DeepSeek 等 AI 突破,让世界重新理解了中国科技股的竞争力。2019 年市场觉得中国科技股是蹭美股概念。2025 年 DeepSeek 之后,市场开始承认中国 AI 有自己的原创性。这个认知重构带来的定价重估,就是便车释放出的能量。

但 A 股几乎不搭"协作成本"和"行动成本"的便车。商业模式创新已经见顶,下一波红利在产业 AI 化,也就是 to B 端,这部分 A 股受益程度远低于港股和中概股。

五、换不换

交换建议

建议观察,不建议重仓。轻仓试错,等待更好的击球点。

核心逻辑

当前 A 股处于"估值扩张末期 + 盈利验证早期"的微妙节点。

好的方面:政策底明确,流动性充裕,居民存款搬家持续,AI 产业趋势真实存在。

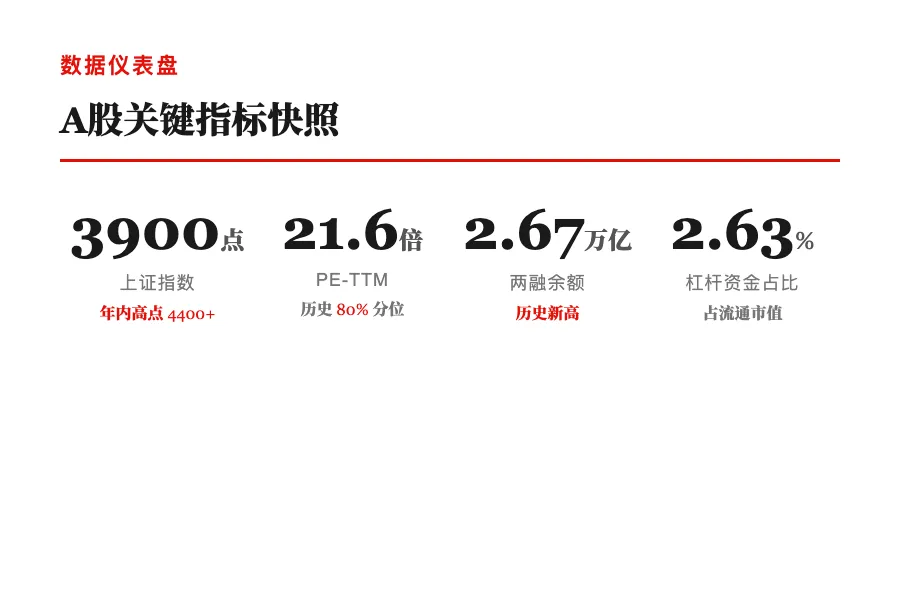

不好的方面:估值不便宜,盈利改善尚待验证,外部地缘风险可能在二季度冲击市场,情绪周期已经运行到偏热区域——杠杆资金创了历史新高。

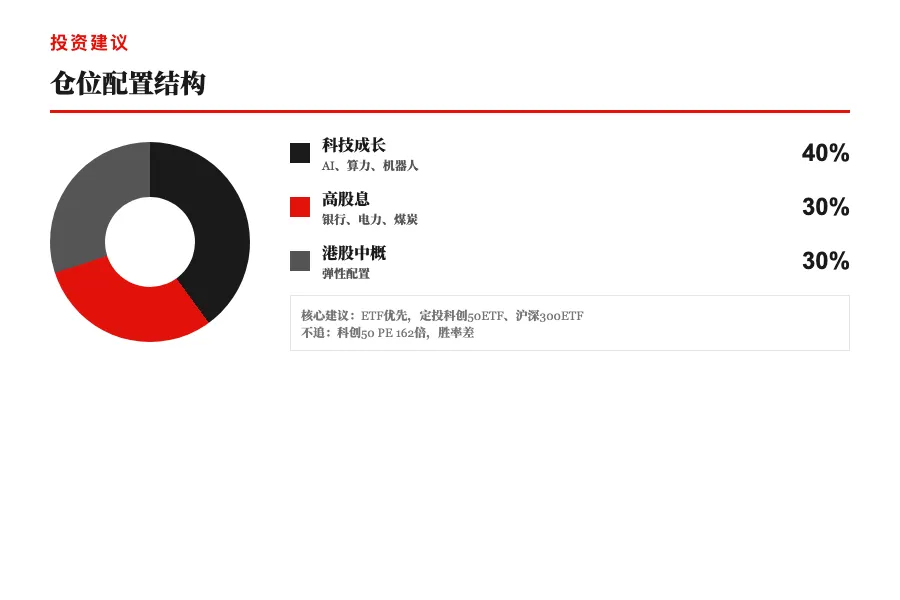

如果投资:方向和条款

仓位:整体不超过三成,保留充足现金。

结构:科技成长(AI、算力、机器人,四成)+ 高股息(银行、电力、煤炭,三成)+ 港股中概(三成)。

ETF 优先。散户就定投科创 50ETF、沪深 300ETF,不直接买个股。

不追科创 50。科创 50 现在 PE 162 倍,追进去胜率差。

定投的节奏:上证 3800 以下加大定投,4000 以上减少定投。

核心假设

一,政策宽松延续。退出信号:美联储推迟降息,中美利差扩大,国内降息空间受限。

二,企业盈利实质改善。退出信号:PPI 同比转负,或者 GDP 增速跌破 4.5%。

三,地缘冲突不失控。退出信号:美伊或者中美摩擦升级,外资大幅净流出。

四,AI 产业趋势真实。退出信号:2026 年中报 AI 板块营收增速低于 15%。

五,存款搬家持续。退出信号:10 年期国债收益率反弹到 2.5%以上。

以上任一假设被证伪,都应减仓。

未解问题

一,PPI 上行能否传导至企业利润。这是最关键的,2026 年 Q2 到 Q3 会见分晓。

二,美联储降息路径对中国货币空间的实际影响。美元强势会压制 A 股外资流向。

三,AI 应用层的商业模式何时验证。算力投入大,但赚钱模式还没有成型。

四,房地产市场的底部在哪里。这是居民财富效应的最大拖累项。

五,注册制深化后,退市率能否实质提升。这决定 A 股的长期定价效率。

最后一句

A 股是一个"政策意志的流动性放大器"。它不创造企业盈利层面的新秩序,但在政策宽松周期里,它是搬运流动性、重新定价中国优质资产的最强工具。

当前处于从"估值驱动"向"盈利驱动"切换的拐点,胜率偏低但赔率尚可。适合轻仓试错,不适合重仓赌方向。

劳动之余