1.1、一季度浮法玻璃市场行情综述

2026年第一季度国内浮法玻璃市场呈现“涨-跌-涨”的态势,价格重心较上一季度明显上移;不过春节后库存大幅攀升,叠加复工进程偏缓,对价格上行形成压制。该季度国内浮法玻璃价格指数波动区间为1019.55-1089.38元/吨;现货市场各区域高低价差在50-220元/吨,价差幅度为4.72-20.56%。

1月:供应收缩,价格窄幅上涨。上旬受局部供应收缩、期货盘面走强及中游提货支撑,华北、华南等地价格小幅探涨,市场情绪短暂回暖。中旬后随着需求季节性走弱,下游采购趋于谨慎,价格上涨动力不足,多数区域转为弱稳运行。下旬市场延续窄幅震荡格局,华南因出口订单支撑价格微涨,华北受期货压制局部小幅走弱,其余地区以稳价出货为主。全月供需结构呈现“供应稳、需求弱”的特征,下游加工厂逐步收尾,刚需采购为主,备货意愿普遍偏低。库存方面区域分化明显,华北、华中局部去库较好,西北等地库存累积,整体去库持续性不足

2月:先稳后涨,实际成交偏弱。本月价格走势与需求恢复节奏出现背离。月初至中旬,市场处于春节前淡季,下游加工厂备货基本完成并陆续停工放假,刚需进入季节性萎缩阶段,整体以稳价出货为主。节后市场虽然价格普遍上调,尤其是华东地区月度涨幅达70元/吨,但实际成交并不理想,下游复工进度偏慢,需求释放滞后,市场观望情绪浓厚。库存方面,节前部分区域如华北在备货支撑下库存下降,但多数地区出货放缓、库存小幅累积;节后受春节期间出货受阻影响,整体库存大幅攀升,去库压力显著加大。总体而言,2月玻璃市场在供应端冷修和节后提价情绪的推动下价格有所上扬,但在高库存、弱需求的压制下,实际成交跟进不足,市场呈现“有价无市”的特征。

3月:成本支撑,市场价格坚挺。本月整体在成本支撑与需求疲弱的博弈中未能走出趋势性行情。供应端虽存在产线冷修带来的收缩预期,对市场情绪形成阶段性托底,但持续高位的库存始终压制价格上行空间。需求端表现明显不及预期,“金三银四”传统旺季下,下游深加工企业受订单增量不足、资金回款压力较大等因素制约,补库意愿谨慎;市场交投上中旬受情绪提振有所回暖,下旬随需求跟进乏力而转淡。库存方面,全月呈现去库与累库交替状态,上中旬受补库带动部分区域库存消化,下旬重回累库趋势,库存压力持续处于高位。总体而言,成本支撑使企业挺价意愿较强,延缓了价格下跌节奏,但未能扭转供需基本面主导的弱势格局。

期货方面,一季度核心矛盾始终集中于高库存、弱需求与供给收缩预期、成本支撑之间的持续拉锯。春节季节性淡季以及“金三银四”旺季需求释放明显不及预期,导致库存压力始终未能有效化解。尽管期间供应端维持低位、产线停产预期及原燃料价格走强为价格提供了阶段性底部支撑,阻止了单边深跌,但宏观情绪波动与预期驱动的反弹普遍缺乏持续性,价格呈现“冲高回落、反弹受阻”的格局。总体而言,本季度市场交易重心已从前期的预期博弈逐步转向实际需求兑现程度的验证,在弱现实持续压制下,玻璃期货维持偏弱运行,趋势性突破动力不足。

1.2、2026年第一季度浮法玻璃高低价对比

1.3、2026年第一季度浮法玻璃月均价一览表

1.4、后市预测

2026年第二季度,浮法玻璃市场预计将延续供需双弱的格。需求端持续疲软,主要受房地产竣工面积大幅下滑的拖累,下游加工厂新订单不足,采购以刚需为主;供应端虽处于近年低位,但二季度实际供应可能小幅回升,同时高库存去化极为缓慢。行业整体处于亏损状态,成本支撑虽仍存在,但也加速了落后产能的出清。综合来看,由于缺乏强需求驱动,高库存压力难以缓解,市场价格预计维持偏弱震荡态势。

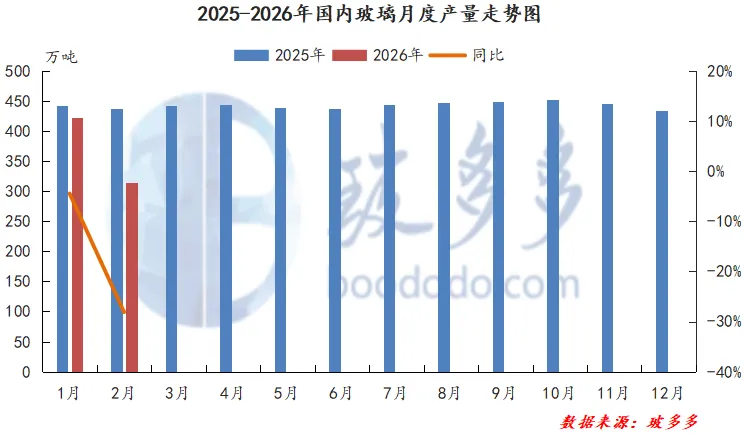

2.1、2026年第一季度浮法玻璃产量分析

2025年12月-2026年2月国内浮法玻璃产量1170.17万吨,同比去年1343.13万吨减少172.96万吨,幅度-12.88%。2026年1-2月国内浮法玻璃总产量在736.28万吨。

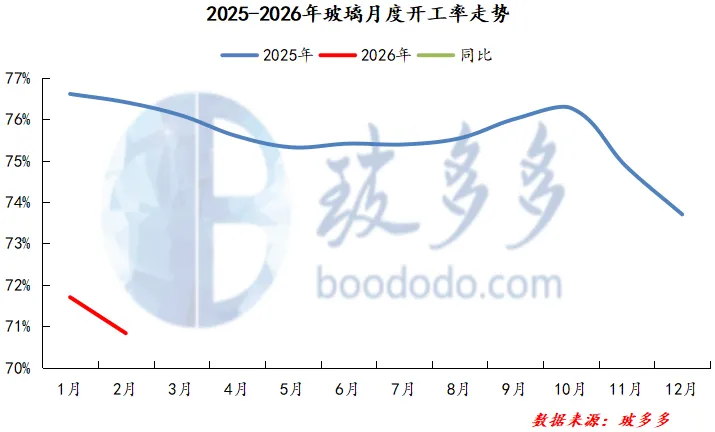

2.2、2026年第一季度浮法玻璃开工率分析

据玻多多数据显示:2025年12月-2026年2月中国浮法玻璃行业平均开工率72.08%,较去年同期下降4.92%,本季度浮法玻璃行业开工率继续下降,低位震荡运行。

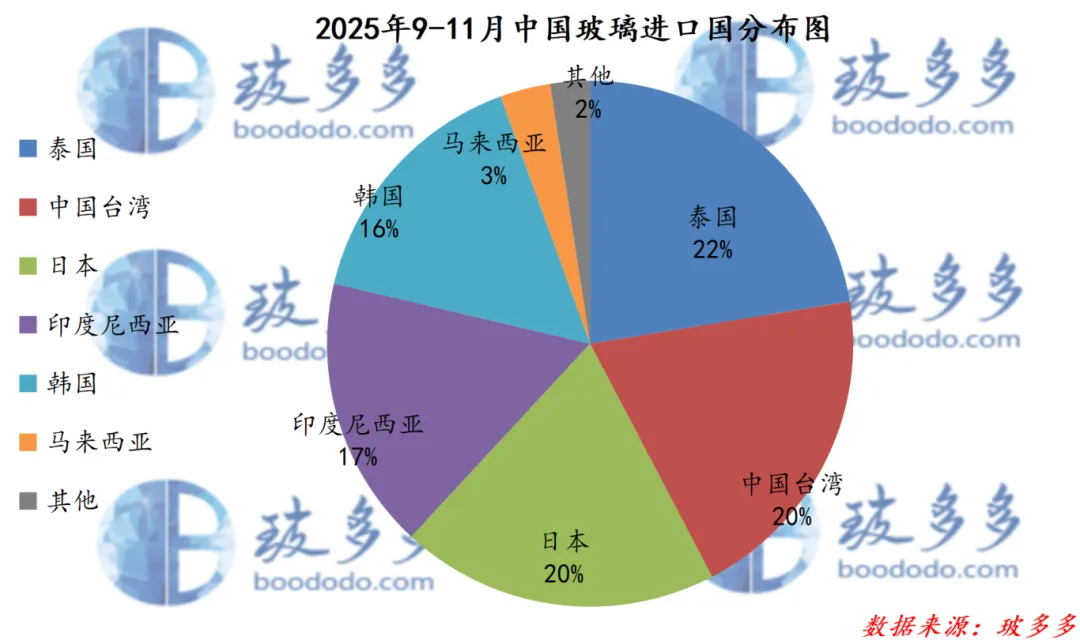

3.1、2026年第一季度浮法玻璃进口量及进口国家分析

2025年12月-2026年2月浮法玻璃累计进口量总计3.79万吨,较去年同期水平减少3.23万吨,同比下降46.01%。2026年1-2月累计进口2.33万吨,同比下降0.22万吨,幅度-8.49%。

2026年1-2月份中国进口浮法玻璃前三的国家有中国台湾0.74万吨,占总进口量的32%;泰国0.58万吨,占总进口量的26%;日本0.41万吨,占总进口量的18%。

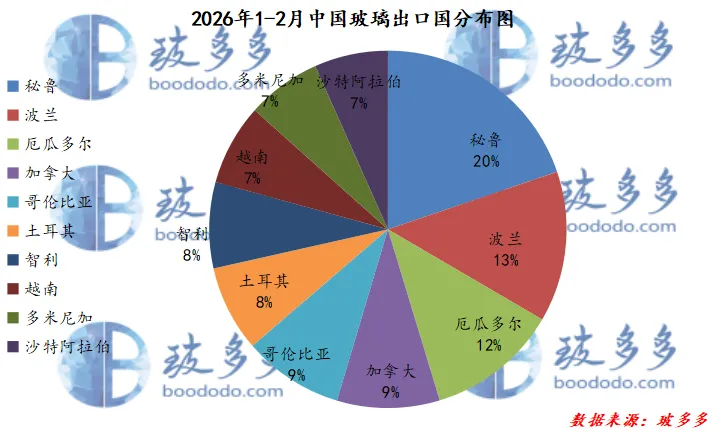

3.2、2026年第一季度浮法玻璃出口量及出口国家分析

2025年12月-2026年2月浮法玻璃累计出口量总计25.72万吨,较去年同期水平增加7.50万吨,同比上涨41.19%。2026年1-2月累计出口17.02万吨,同比增加5.03万吨,幅度41.91%。

2026年1-2月份中国浮法玻璃出口前三的国家有秘鲁1.40万吨,占总出口量的20%;波兰0.97万吨,占总出口量的13%;厄瓜多尔0.84万吨,占总出口量的12%。

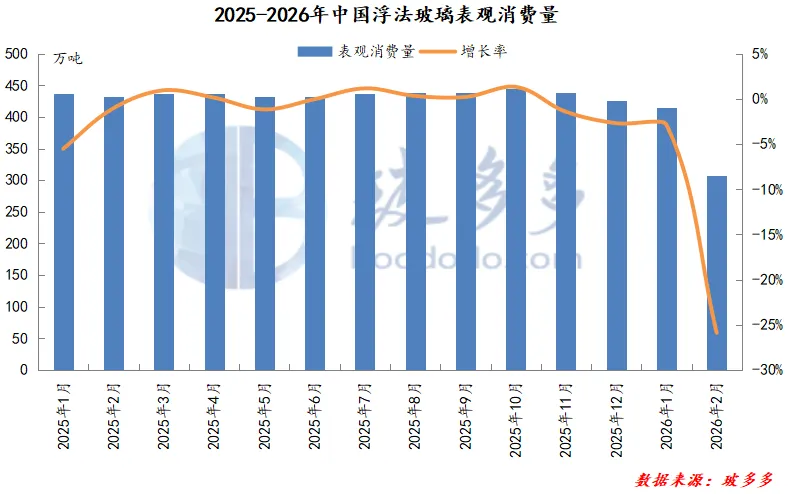

3.3、浮法玻璃表观消费量分析

据玻多多数据显示:2025年12月-2026年2月中国浮法玻璃表观消费总量在1148.24万吨,较去年同期减少183.69万吨,同比下降13.79%。2026年1-2月国内浮法玻璃表观消费量累计为721.59万吨,同比去年下降17.01%。

6.1、2026年第一季度纯碱月均价一览表

6.2、2026年第一季度房地产产业数据统计

2025年12月-2026年2月,房地产开发企业房屋施工面积1195262.29万平方米,较去年同期下降10.75%;房屋竣工面积66668.13万平方米,较去年同期下降19.20%;商品房销售面积97394.37万平方米,较去年同期下降9.93%;房屋新开工面积63853.96万平方米,较去年同期下降20.68%。

————————

来源 | 玻多多数据组

齐璇 13082413158

版权声明:本文由玻多多数据组出品,如需转载联系工作人员授权(授权后转载,请注明出处)