知识就是力量,在高端资产的销售、购买、建造与管理中尤为如此。决策的质量及其结果,直接取决于背后信息的深度、准确性与相关性。在一个以复杂性、规模化与长期财务承诺为特征的市场中,唯有依托最优质的数据,才能提供最优质的建议。

经纪公司Fraser近日发布的《2026年全球超级游艇回顾》报告,旨在为超级游艇市场顶端的船东、买家及相关利益方提供实用的情报资源。该报告基于经过验证的市场数据、运营经验,以及对风险、成本与享受在整个游艇生命周期中如何相互交织的清晰理解。

在新造游艇报告中,该报告指出全球新造超级游艇市场仍保持活跃与韧性,定制及半定制游艇的持续需求构成了坚实支撑。2025年共有201艘30米(100英尺)以上的游艇完成交付,其中绝大多数为机动艇,并有数个标志性项目超过100米(328英尺)。尽管整体交付量略低于2024年,但这一年清晰呈现出向更大、更高定制化船型转移的趋势,印证了经验丰富的船东对顶级复杂游艇的持续热情。

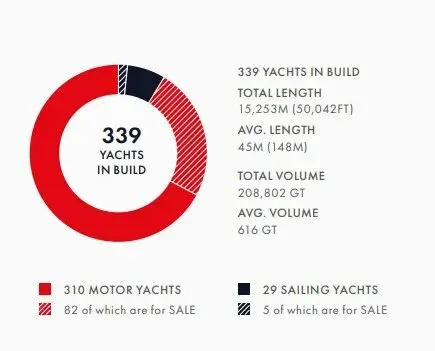

预计2026年交付的游艇

随着订单量创下历史新高,欧洲在产量上持续领跑,全球顶尖船厂正全力打造新一代超级游艇。从意大利的绝对主导,到土耳其的微幅回落,再到全球贸易政策的变动,当前的建造趋势清晰勾勒出未来游艇产业的版图。

欧洲领衔,意大利独占鳌头

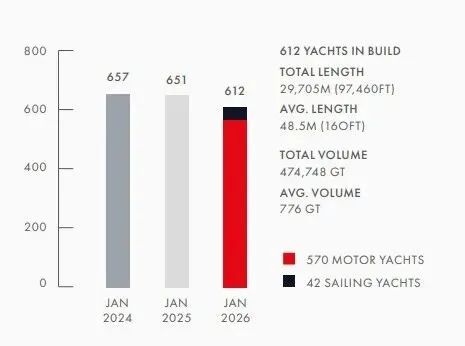

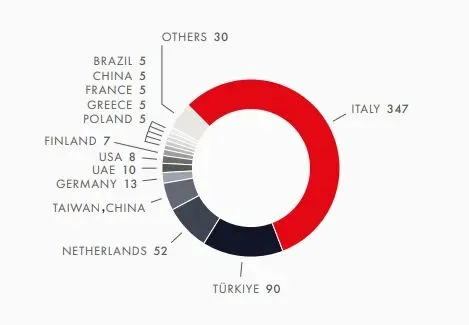

目前,全球30米(100英尺)以上游艇的船厂产能处于历史高位,尤其是顶级船厂,复杂定制项目的交付周期普遍较长。欧洲在生产领域仍占据主导地位,在目前在建的612艘游艇中,意大利独占347艘。

目前在建游艇(30米以上 / 100英尺)(2026年1月)

其中阿兹慕-贝尼蒂(Azimut-Benetti)继续保持全球最大建造商(按产量计)的头衔;圣劳伦佐(Sanlorenzo)的建造总长度同比增长5.4%;Palumbo Superyachts、Cantiere delle Marche、Next Yacht Group、Baglietto、Overmarine和Tankoa等企业也展现出强劲增长势头,充分体现市场对意大利造船技术与产能的持续信心。

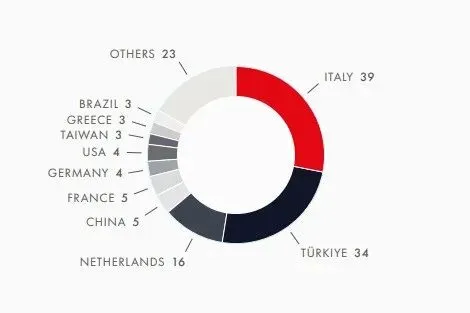

在建游艇的船厂数量(按国家/地区划分)30米以上(100英尺)(2026年1月)

荷兰以52个项目排名第三,尽管数量不多,却在全球最大、技术最复杂的超级游艇建造领域持续领先。中国台湾以30艘在建位列第四,但面临关税相关的不确定性。德国以13艘升至第五,英国则因圣汐和公主游艇订单减少,滑落至第六位。

贸易关税与投机性建造

美国仍是全球最大的游艇拥有市场。2025年新的关税框架下,来自主要游艇建造地区(包括土耳其、意大利、中国·台湾)的部分进口产品面临显著提升的税率,这很可能影响全球生产与订购格局。

投机性建造(即未提前售出即开工)的增加,为希望快速提船的买家缩短了交付周期,同时也加剧了头部船厂之间的竞争。根据《2026全球超级游艇订单簿》(基于24米/78英尺以上游艇)的数据,目前在建游艇中有31.8%为投机性建造。其中土耳其这一比例高达41.8%,而荷兰则截然相反,有77.3%的项目在开工前已售出。

市场洞察:工艺、产能与需求的平衡

建造一艘游艇,需要在工艺、产能和市场压力之间精心权衡。船厂必须应对长交付周期、不断上涨的建造成本,以及客户对高度定制化、高技术含量游艇的复杂需求,同时还要在投机性项目和船东委托项目之间竞争。

相比而言:意大利以规模取胜,土耳其主打性价比,荷兰与德国擅长技术先进、高价值的定制建造。

与此同时,全球关税政策、通货膨胀以及资源约束正深刻影响生产策略,凸显了船厂、设计师与船东之间早期规划与协作的重要性。最终,这是一个奖励专业、创新与远见的市场——成功者往往是那些能在日益复杂和竞争激烈的环境中,平衡好速度、质量与定制化能力的玩家。

监管与运营压力:塑造现代超级游艇市场的新力量

随着超级游艇行业日趋成熟,监管与运营因素在船东决策(尤其是新建项目)中扮演着越来越重要的角色。环保法规正在加速混合动力推进、节能系统及替代燃料的应用,直接影响了游艇的设计与建造周期。

船员、成本与战略性船东

与此同时,经验丰富船员的可用性、留存率及专业水平已成为运营成功的关键因素。船东越来越重视船员的福利、培训及船上工作环境,认识到这些对服务质量和游艇长期表现的直接影响。从合规、维护到人员配置,运营成本不断上升,也促使船东采用更结构化的预算、使用及租赁策略。

如今,法规已成为塑造设计与交付周期的核心要素。与此同时,游艇管理日益专业化,船东倾向于寻求提供透明度、效率及合规信心的综合解决方案。这些压力共同凸显了早期规划和专业指导的重要性,推动行业向更加明智、战略管理的游艇所有权模式转变。

相关阅读

市场报告:新所有权格局与价值观或将重塑超艇未来