我都忘记了,一个股票账户打新,需要有两年交易经验才行 !

!

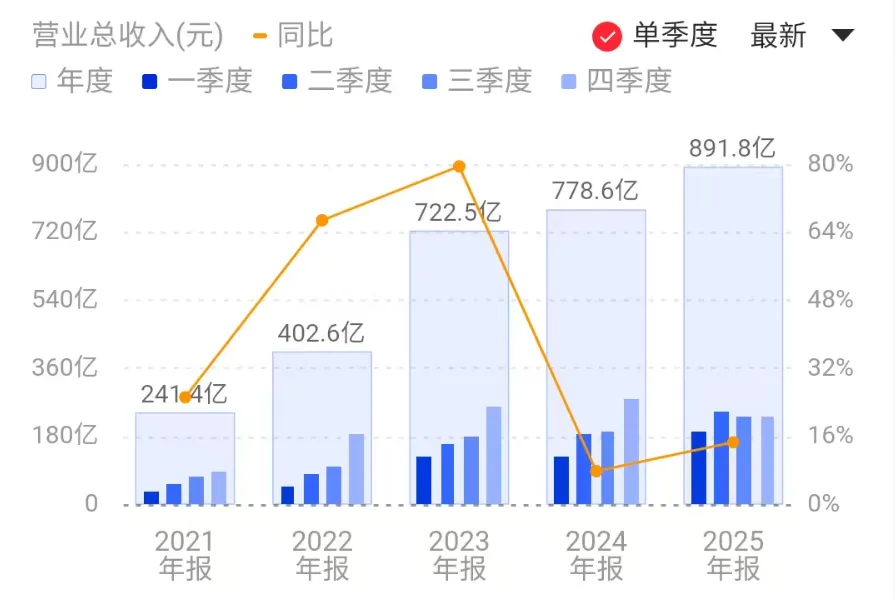

阳光电源2025年财报一发,立即大跌,原因是业绩出了问题,本篇主要分析下原因。

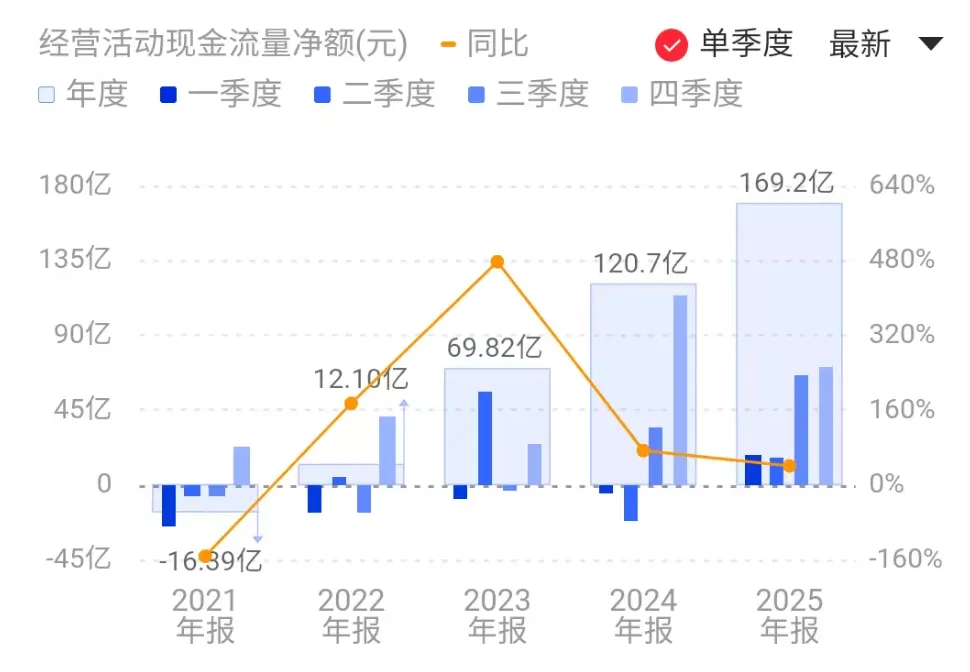

首先看营收数据,2025年营收891亿,同比增长14.55%,似乎看着还行啊。但再看下2025年前三季度的营收664亿,同比增长32.95%。这就是说,四季度的营收同比不仅没增长,反而是大幅下滑的(下滑了18%+),以上的柱状图对比也是能看出来的。

其实营收的下滑是在我的预期之内的,上图我在去年9月的文章里也说过。如果仅仅是如此,市场反应不至于如此之大,应该早就反应了。

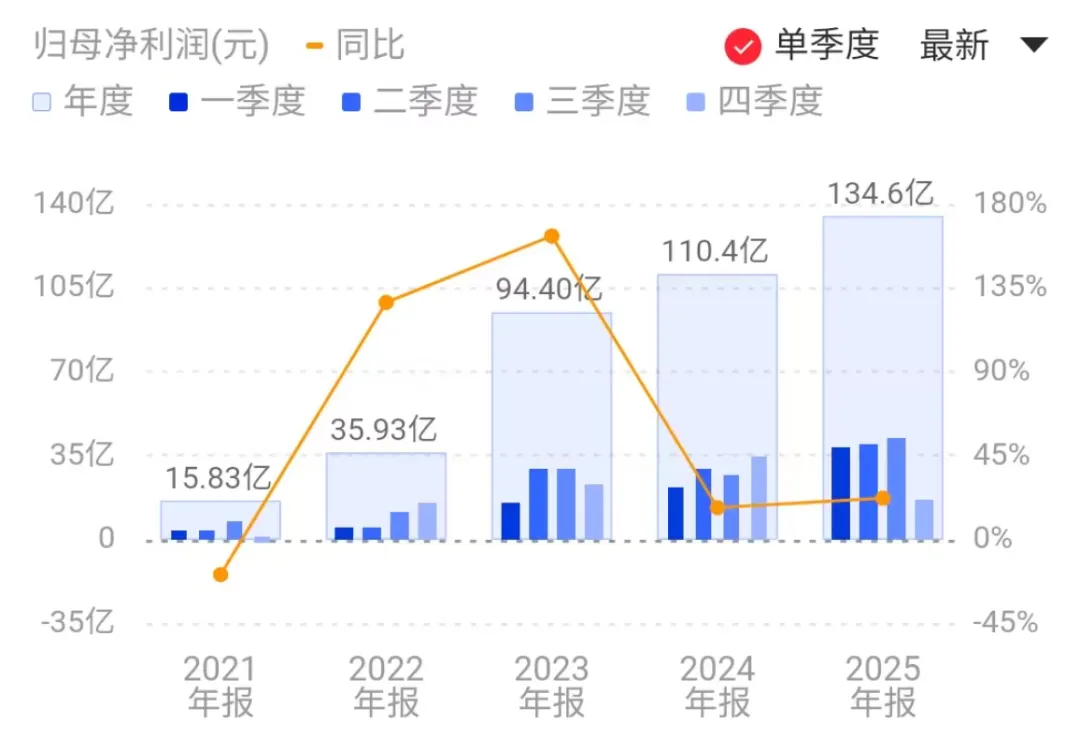

接下来看净利润数据,这张图就能看出点端倪了:四季度利润大降,远不及预期,市场就砸给你看。2025年前三季度,净利润同比增长56.34%,全年就只剩21.97%。

2025年四个季度的净利润分别是:38.26亿、39.08亿、41.47亿、15.8亿。

现在的问题是,四季度和三季度的营收是差不多的,但不至于利润少了这么多吧?也就是说,阳光四季度利润少了25个亿之多。

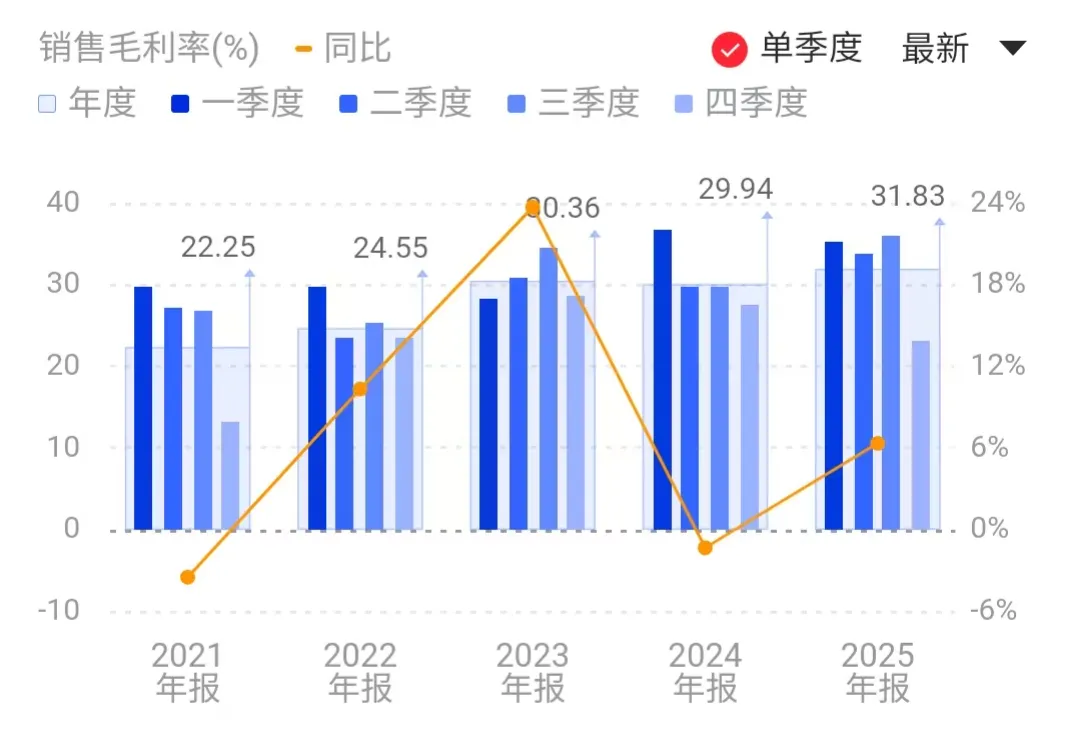

继续看毛利率数据,利润大降的原因基本知道是为啥了:毛利率大降。

2025年四季度毛利率降到了22.95%,而三季度是35.87%。

这才是市场给阳光电源大跌的主要原因,毛利率降的太多了,这是个不太好的消息。

至于毛利率为啥大降,这就要继续追查了。

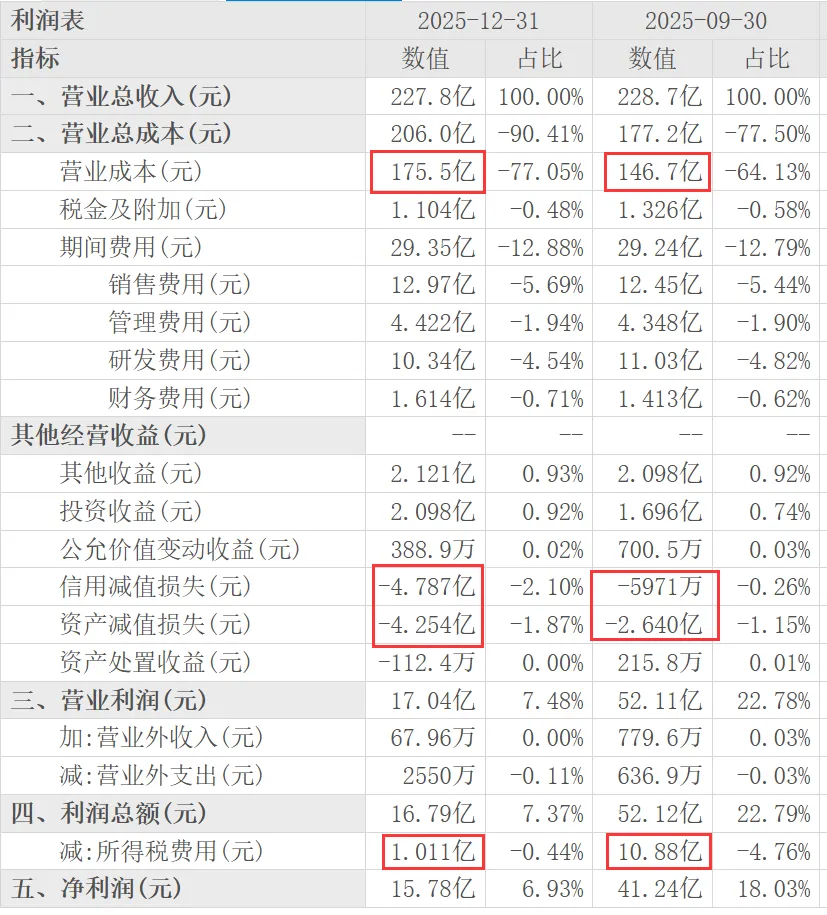

对比Q3和Q4的利润表,能看到的是,两个季度的费用几乎没啥差别,利润拉开差距主要因为3个点:

1、营业成本,Q4比Q3多了 175.5 - 146.7 = 28.8亿。

2、信用和资产减值,Q4比Q3多了 (4.7+4.2)-(0.5+2.6)= 5.8亿。

3、所得税费用,Q4比Q3少了 10.8 - 1.0 = 9.8亿。

总计,Q4比Q3少赚了 28.8 + 5.8 - 9.8 = 24.8亿,差不多刚好和净利润之差对上。

以上这三个数据,所得税费用没啥可说的,信用和资产减值,属于常规操作,这个暂且不表。重点就是这个占了最大头的营业成本,才是问题的关键,我们继续追查。

上图是年报营收结构,也是看毛利率,储能是36.49%,逆变器是34.66%,新能源是14.5%。这三个加起来占总营收95%+。

我试着根据已有数据去推算Q4这几类产品各自的营收和毛利率,发现是没办法准确推算出来的。现在我就基于明面上的数据,做个大概推测,这样比较容易看懂。

首先是已经成为第一大收入的储能系统,可以明确的是,年报里储能的毛利率相比中报,下滑了3%+,如果Q3依然保持上半年的水平,那就意味着Q4的毛利率的下滑就远不止三个点了,一个季度拉低全年的毛利率3个点之多,可见储能的毛利率降的是非常大的。

接下来看光伏逆变器,这个全年跟半年的毛利率相比,下滑了1%+,这说明Q4该类产品也是有下滑的,相同的推理逻辑,下滑不止1个点,但相对还好。

最后是新能源投资开发,这个毛利率下滑了3.5%+,Q4也是远大于3个点。

我们再看下全年营收,这三类产品的各自营收占比:储能(41.81%)、逆变器(34.91%)、新能源(18.57%)。

虽然新能源投资开发毛利率降幅是最大的,但是营收占比较小,由此可知,储能系统的毛利率大降才是根本原因。

我在写文章之前,也看过一些网上信息,说营收结构发生变化了,数据说的很精准,但是目前仅根据四个季度的财报数据是无法准确推测的,不知道他们从哪儿来的数据。

不过,可以非常明确的是储能的毛利率大幅下滑,导致低毛利率的新能源投资占比上来了。我不知道这算不算营收结构的变化,其实产品分类还是这些,就是毛利率发生变化了而已。

到这里基本就从数据上解释了为啥毛利率大降的原因了。

为什么储能系统的毛利率下滑这么多

众多企业加速进入储能行业,产能迅速扩张,行业竞争白热化。

新能源上网电量全面入市参与电力市场化交易,导致新能源项目整体收益下降。

网上公开信息显示,2025年下半年,储能型磷酸铁锂价格暴涨,涨幅接近翻倍(从3万元/吨涨至5.9万元/吨,网上说法不一,但涨价是事实),这是导致阳光电源储能系统毛利率下降的重要原因之一。

另一方面,行业竞争白热化,导致公司储能产品的销售价格下降。

成本上涨和价格下降的双重压力,最终导致了储能业务的毛利率大幅下滑。

阳光的年报业绩算不算暴雷

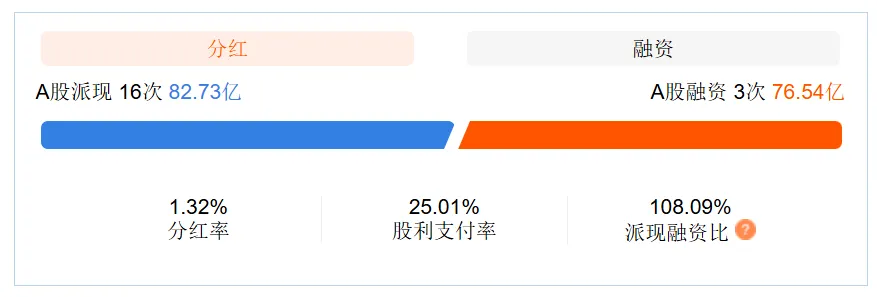

分红和融资

公司的分红方案积极,2025年全年预计每10股派16.4元,较2024年的10.8元增长51.87%,共分红33.67亿。

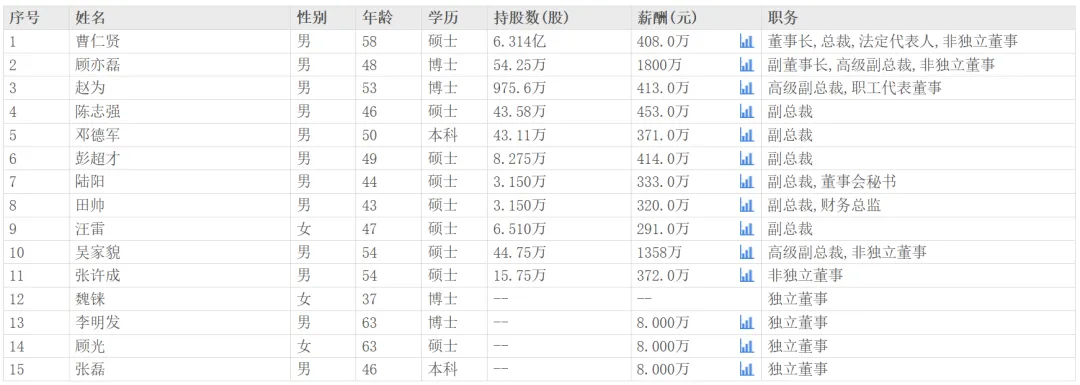

实控人和管理层

。

。

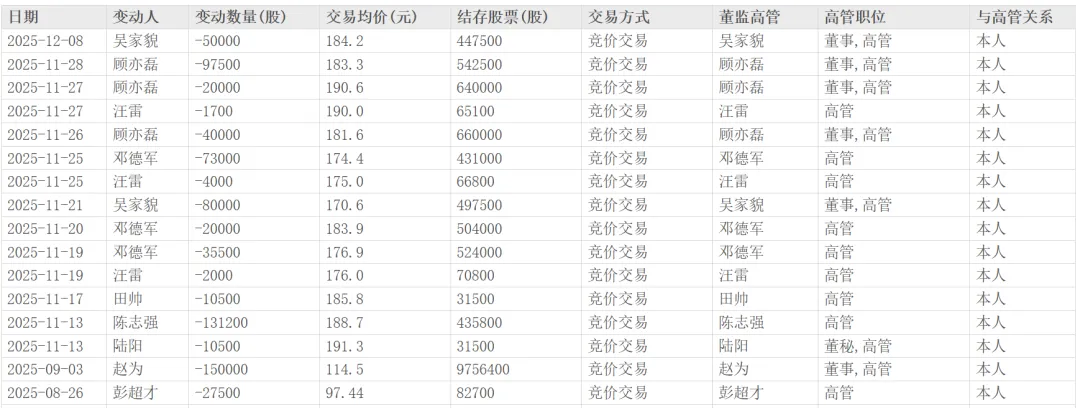

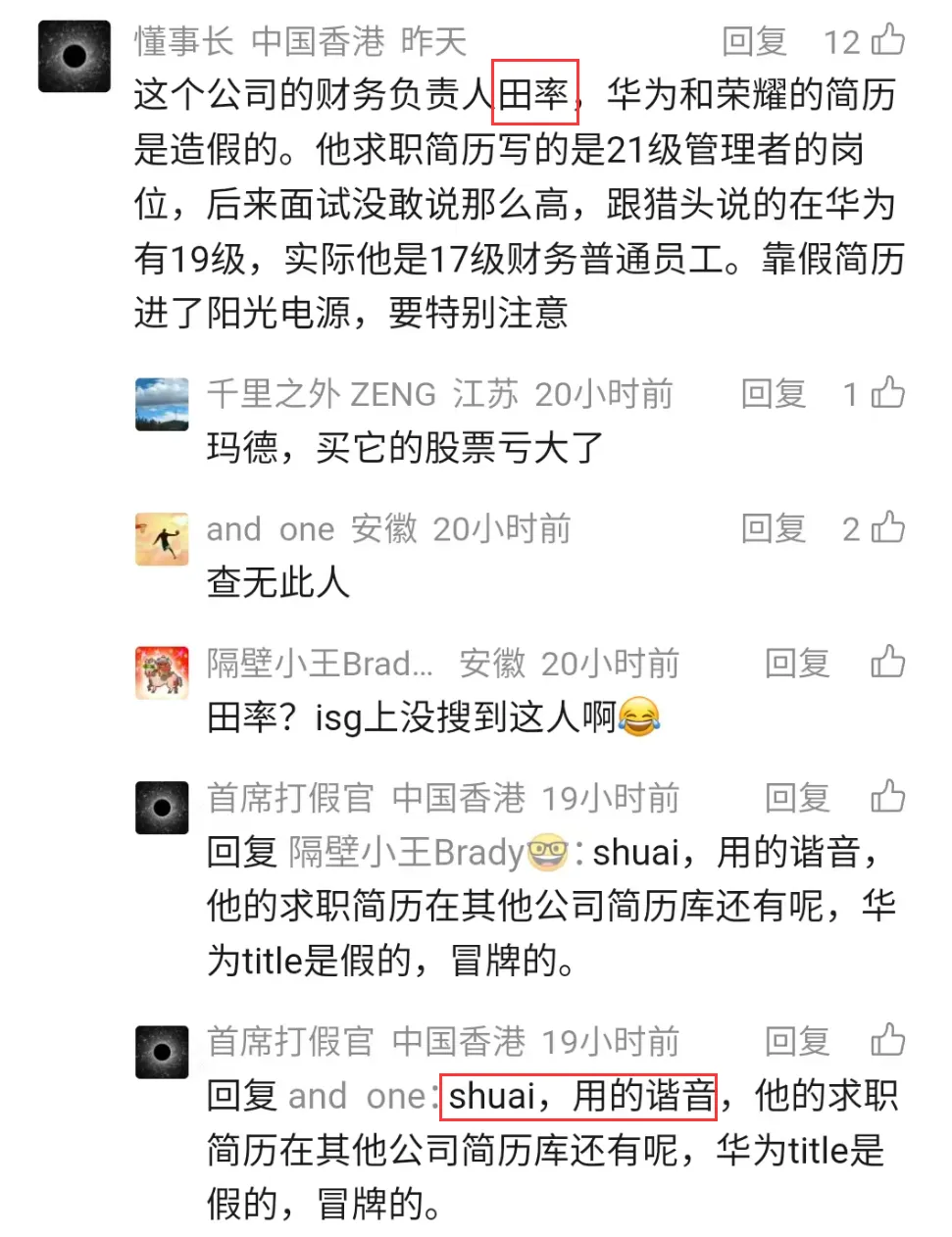

另外,看到一点小道消息,不知真假,看看就行,纯当八卦。

估值分析

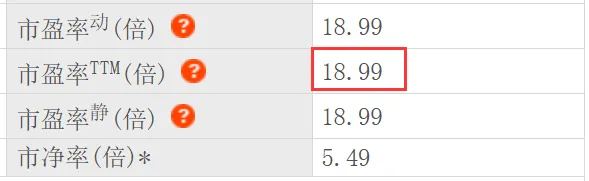

随着近期股价的大幅下跌,目前滚动市盈率回到了18.99倍,我认为估值合理,有较高的安全边际。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 三一重工 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众