(本文共1,579字,整体阅读时长约7.9分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

投资性房地产,位于资产负债表中非流动资产第8项。投资性房地产是指为长期赚取租金或资本增值收益而持有的房地产。

会计英语:

科目包含内容:

投资性房地产核算为赚取租金或资本增值而持有的房地产,具体包括:

| 已出租的土地使用权 | 通过出让或转让土地使用权而获取租赁收益(如工业用地出租) |

| 持有待转让的土地使用权 | 持有后准备增值转让以获取差价收益的土地使用权(闲置土地不属于此类) |

已出租的建筑物 | 企业拥有产权并以经营目的租赁(如自建用于出租的写字楼、商铺、公寓等) |

不包含项:

自用房地产,如生产车间、员工宿舍等; 作为存货的房地产,如地产商待售的商品房; 企业代建或租入再转租的房地产,因为并不拥有土地使用权和产权。

03

—

会计意义:

1. 该科目帮助企业区分自用与投资用途的房产,以分别适用不同的会计处理规则,更真实地反映企业的资产结构和经营模式;

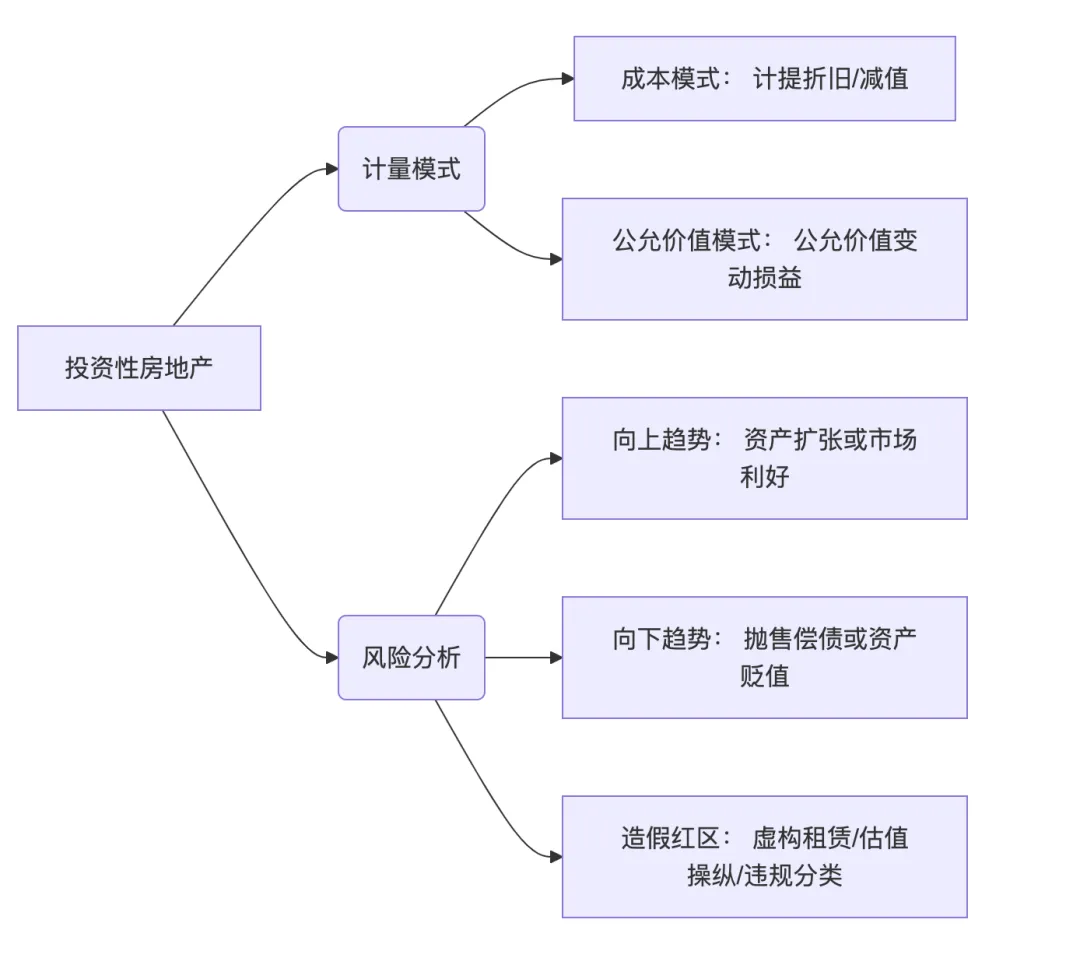

2. 该科目的两种计量模式:

3. 当投资性房地产的用途发生改变(如自用转出租或出租转自用),需在不同资产类别之间进行转换,转换时会直接影响当期利润。

实际意义:

1. 多元收入来源的体现:持有投资性房地产的企业,除了主营业务收入外,还能通过租金收入获得稳定的现金流;

2. 资产质量与流动性评估:投资性房地产的公允价值变动可以反映企业持有的物业资产的实际市场价值。尤其在一线城市核心地段的商业物业,其公允价值可能远高于账面成本。

3. 可以辨识行业特征及转型观察:如房地产企业通常将开发完成的楼盘作为存货(开发产品),但将自持出租的商业物业(如商场、写字楼)分类为投资性房地产。零售/商业企业则可能将自有门店用于出租的部分确认为投资性房地产。

04

—

余额持续增长 | 资产扩张或战略转型(如房企转型加大持有物业板块) | 若增长主要来自公允价值变动,则是"纸面财富",不等于实际盈利能力提升 |

| 公允价值变动收益大增 | 可能含估值泡沫 |

余额大幅下降 | 处置投资性房地产以应对流动性危机 | 可能隐藏债务违约风险 |

| 房地产贬值 | 侵蚀净利润,且质押融资可能触发平仓线 |

05

—

1. 投资性房地产是企业资产配置的“避风港”。其核心价值在于通过投资土地使用权和产权获得现金流以及增值,但需警惕房地产市场波动特别是高估值所带来的“纸面富贵”风险。

2. 投资性房地产对应个人经济活动:个人购买用于租赁或者等待升值而非自住的房地产。需警惕短暂的房地产泡沫带来的资产骤增,目光应放在现金流入而非交易目的。

3. 在估值时需按照土地使用权和产权质量进行分别计算,优质的地产会随时间不断增值,可以按照公允价值1:1计算,而低质量则容易导致账面减值,需要提前进行减值处理,按1:0.5折算。