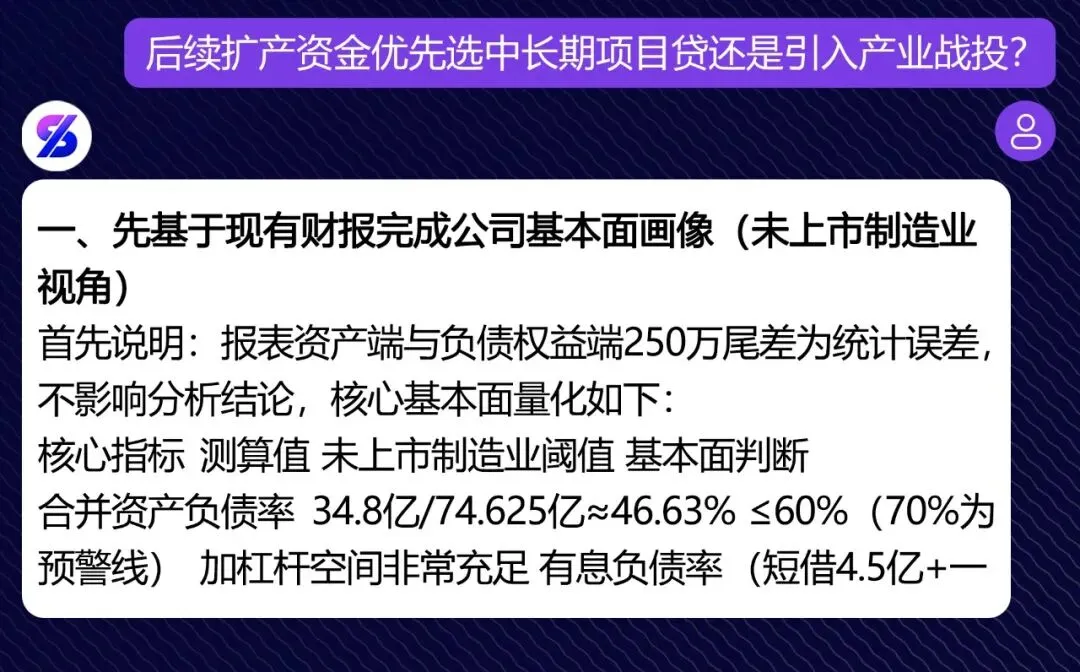

一、先基于现有财报完成公司基本面画像(未上市制造业视角)

首先说明:报表资产端与负债权益端250万尾差为统计误差,不影响分析结论,核心基本面量化如下:

核心指标 | 测算值 | 未上市制造业阈值 | 基本面判断 |

合并资产负债率 | 34.8亿/74.625亿≈46.63% | ≤60%(70%为预警线) | 加杠杆空间非常充足 |

有息负债率 | (短借4.5亿+一年内到期非流动负债1.2亿+长借8亿+应付债券5亿+租赁负债0.5亿)/74.625亿≈25.73% | ≤40% | 刚性偿债压力极低 |

利息保障倍数 | (利润总额12.1亿+利息费用0.9亿)/0.9亿≈14.44倍 | ≥3倍 | 还本付息能力极强 |

盈利净现比 | 经营现金流净额12亿/净利润9.075亿≈1.32 | ≥1 | 盈利质量非常扎实,无账面利润虚高问题 |

年化ROE | 9.075亿/[(39.825+35.45)/2]≈24.11% | ≥15%为优质 | 盈利能力极强,股权稀释的机会成本极高 |

可抵押资产规模 | 固定资产27亿+在建工程4.5亿+投资性房地产1.2亿+土地使用权(无形资产按60%估算)2.1亿≈34.8亿 | - | 按制造业平均5折抵押率计算,可获批抵押类授信≈17.4亿,可覆盖绝大多数扩产资金需求 |

营收/净利润增速 | 营收增15.3%/净利润增12.45% | 制造业平均5-10% | 处于行业景气上行周期,抗风险能力强 |

二、两类融资方式的适配场景与全口径成本测算(结合你的公司现状)

(一)中长期项目贷

1. 适配场景与准入前提(你的公司100%满足)

适配场景:扩产为标准化产能、无强制产业链绑定需求、实控人重视控制权、1-3年内有IPO规划

核心准入前提(你司全部达标):

•项目资本金比例≥20%(你司现有货币资金+交易性金融资产共13.5亿,可完全覆盖扩产资本金要求)

•扩产项目预期IRR≥税后融资成本(你司现有ROE24%,扩产只要不低于5%即可覆盖)

•资产负债率有空间、利息保障倍数达标

2. 全口径成本测算(按扩产需10亿资金假设,可按实际需求同比调整)

成本类型 | 测算逻辑 | 你的公司实际成本 |

显性成本 | 5年期制造业项目贷当前利率约3.8-4.2%(优质企业可享政策贴息最低3.5%),利息可抵税(你司所得税率25%) | 税后年化成本≈3%(若享贴息可低至2.6%),10亿贷款每年税后利息仅3000万 |

隐性成本-负债率影响 | 新增10亿贷款后资产负债率=(34.8+10)/(74.625+10)≈52.9% | 仍远低于60%安全线,符合IPO对制造业资产负债率的常规要求(甚至适当加杠杆可增强IPO融资必要性的合理性) |

隐性成本-授信 covenant约束 | 银行常规要求:资产负债率≤65%、利息保障倍数≥2倍、分红比例≤30% | 新增贷款后利息保障倍数仍达10倍,触发违约条款概率为0,无约束成本 |

隐性成本-抵质押/其他 | 可抵押资产充足,无需额外担保,建设期利息可资本化计入在建工程,不影响当期利润 | 0额外成本 |

3. 可落地性评估

•获批概率≥90%:你司属于优质制造业客户,符合央行制造业专项再贷款支持范围,银行优先级极高

•审批周期1-3个月,远快于战投引入,可匹配扩产项目的工期要求

(二)产业类战略投资者

1. 适配场景与准入前提(仅满足“标的优质易获战投”,其余需额外确认)

适配场景:扩产需绑定上游保供/下游锁单/战投核心技术、加杠杆空间不足、扩产回报周期≥5年

核心准入前提(需你额外确认):

•战投协同收益≥股权稀释成本

•战投无强制对赌、同业竞争限制,股权清晰符合IPO合规要求

•稀释后实控人仍保持绝对控股

2. 全口径成本测算(同样按扩产需10亿资金假设)

成本类型 | 测算逻辑 | 你的公司实际成本 |

显性成本-股权稀释 | 未上市PRE-IPO制造业PE估值按8-12倍保守取10倍,你司投前估值≈90.75亿,战投投10亿后稀释比例≈9.93% | 年化成本≈9%(按ROE24%计算,每年稀释的净利润对应9000万,是项目贷成本的3倍);若后续IPO按20倍PE发行,战投持有的10亿股份将增值至18亿以上,相当于你司多承担8亿的机会成本 |

显性成本-分红流出 | 按制造业常规30%分红比例计算 | 每年额外分红≈2700万,且随盈利增长逐年提升 |

隐性成本-控制权影响 | 假设实控人当前持股60%(未上市制造业常规比例),稀释后持股≈54% | 仍为绝对控股,但若战投要求派驻董事,将降低决策效率;若后续再融资,稀释后可能跌破50%绝对控制线 |

隐性成本-IPO合规影响 | 若战投为上下游企业,需额外证明关联交易公允性;若战投存在股权代持/三类股东,将影响IPO进度;申报前12个月入股需锁定36个月 | 合规成本不确定,若出现问题可能拖慢IPO节奏6-12个月 |

隐性成本-条款约束 | 若战投要求业绩对赌、上市时间对赌、独家业务绑定 | 极端情况下可能触发实控人股权回购、失去核心客户自主权等风险 |

3. 可落地性评估

•引入难度低:你司盈利质量高,属于战投争抢的优质标的,但谈判空间有限(若无需战投资源,战投大概率会压估值至8倍PE,稀释比例将升至12%以上)

•引入周期6-12个月,需完成尽调、谈判、工商变更,可能拖慢扩产进度

三、制造业扩产特有变量的影响判断(结合你司情况)

1.产能爬坡周期:若扩产爬坡周期为1-2年(制造业常规水平),项目贷可申请建设期只还息、投产后分5-8年还本,你司年经营现金流12亿可完全覆盖利息,压力极小;若爬坡周期≥3年,可协商调整还本计划,仍优于战投的永久股权稀释。

2.行业景气度波动:你司当前盈利安全垫极厚,即便行业下行30%,净利润仍有6.3亿,利息保障倍数仍达4.8倍,完全可覆盖项目贷本息;仅当行业下行超50%时,战投的无还本压力优势才会体现,该概率极低。

3.产业链账期传导:你司净占用上下游资金仅2亿,回款能力极强,即便上下游账期同步延长1个月,可动用的货币资金+交易性金融资产13.5亿也可覆盖缺口,不会影响项目贷还本付息。

4.技改迭代速度:若行业技改周期为5-8年(制造业常规水平),项目贷期限刚好匹配迭代周期,还完贷后产能为自有资产;若迭代周期≥10年,战投的长期资金属性才具备优势。

四、决策树判断路径&你司初步结论

[流程图暂不支持下载]

你司当前初步结论(无额外协同需求的前提下):

优先选择中长期项目贷,综合性价比远高于产业战投,核心逻辑:

1.成本仅为战投的1/3,且无需永久稀释股权;

2.不影响控制权、不新增IPO合规风险,适当加杠杆反而增强IPO融资必要性的合理性;

3.审批速度快,可匹配扩产工期,可动用自有资金作为资本金,进一步降低融资规模。

五、两类选择的极端风险预警&应对预案

(一)选择中长期项目贷的风险应对

预警信号 | 应对预案 |

行业景气度大幅下行,净利润同比下滑超30%,利息保障倍数降至2倍以下 | 1. 提前与银行协商展期/调整还本计划;2. 处置5亿交易性金融资产补充现金流;3. 申请制造业贴息政策降低利率 |

项目爬坡不及预期,投产18个月产能利用率不足50%,无法覆盖还本 | 1. 闲置产能对外代工增收;2. 申请项目贷期限延长2-3年;3. 用经营现金流优先覆盖利息,暂缓分红 |

银行调整授信要求,资产负债率需降至50%以下 | 1. 提前偿还部分贷款;2. 将2亿应付债券中的永续债调整为权益类核算,直接降低负债率2.7个百分点 |

(二)选择产业战投的风险应对

预警信号 | 应对预案 |

战投干预日常经营/要求独家业务绑定,影响公司独立性 | 入股协议明确战投董事权限,业务绑定条款设≤5年期限,且不得限制与其他客户/供应商合作 |

战投股权不清晰/自身经营恶化拟转让股权,影响IPO合规 | 入股协议设置回购条款,要求战投承诺股权符合IPO要求,否则实控人有权按年化5%的成本原价回购 |

战投为上下游企业,关联交易占比超30%被IPO问询 | 提前留存关联交易公允性证明(第三方报价/可比交易数据),申报前逐步降低关联交易占比至20%以下,必要时战投股份转让给无关联第三方 |

补充说明