一、核心财务概览:承压之下的韧性测试

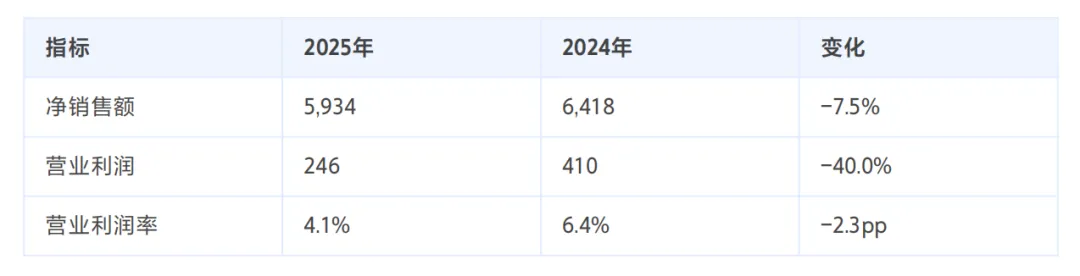

1.1关键业绩指标对比(CHF百万)

1.2财报核心诊断

业绩断崖式下滑的三大诱因:

1. 汇率暴击:瑞士法郎持续走强造成CHF3.08亿销售额损失,占总销售额的4.6%,这对以出口为导向的瑞士制表业构成结构性挑战。

2. 中国市场失速:大中华区(含香港、澳门)销售额从CHF 18.33亿降至CHF 14.65亿,降幅达20.1%,成为业绩最大拖累。这反映了消费信心疲软、库存调整以及整体奢侈品市场降温的多重压力。

3. 生产端战略亏损:生产部门营业亏损达CHF 1.20亿(vs2024年亏损CHF 1.18亿)。这是集团主动选择维持产能和就业岗位的战略决策,体现其对瑞士制造承诺的坚守,但也显著侵蚀了盈利能力。

二、业务分部深度剖析

2.1手表与珠宝分部(Watches&Jewelry)

深度解读:

•剔除生产部门后的真实盈利能力:手表与珠宝分部(不含生产)实现营业利润CHF 5.49亿,营业利润率达9.5%(vs 2024年10.6%),虽有所下滑但仍保持在健康水平。

• 下半年强势反弹:下半年销售额按固定汇率增长4.7%,第四季度加速至7.2%,显示需求正在复苏。

• 品牌创新亮点:

。Breguet(宝玑):250周年纪念款斩获GPHG金针奖,品牌定位重回顶级制表标杆。

。Omega(欧米茄):第四代海马星球海洋系列发布,品牌创新力持续强化。

。Swatch:"TariffSwatch"系列从创意到上市仅用3天,展现极致供应链灵活性,成为年度营销现象。

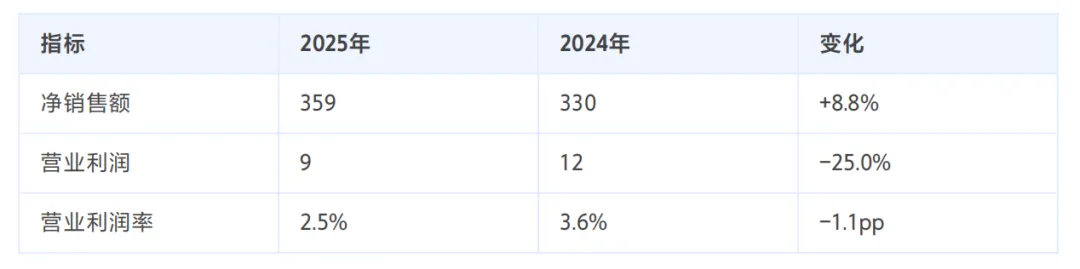

2.2电子系统分部(ElectronicSystems)

战略价值:该分部虽营收占比仅5.7%,但作为集团的垂直整合关键环节,为手表制造提供核心电子元件(EMMicroelectronic、Micro Crystal等),保障了供应链自主可控。

2.3生产部门的战略抉择

生产部门是理解Swatch集团2025年财报的关键。该部门在销售额下降背景下,主动维持产能和就业,导致营业亏损CHF1.20亿。

管理层立场(摘自董事长致辞):

"我们坚守Swiss Made,绝不为了取悦当地政府而将生产转移至其他国家。"

这一决策虽短期拖累盈利,但保护了集团的核心竞争资产——瑞士本土的精密制造能力与工匠人才队

伍,为未来市场复苏储备了产能弹性。

三、地域市场表现分析

3.1销售额地域分布(CHF百万)

3.2关键市场洞察

增长明星:

•美国市场:创历史纪录,按当地货币计算销售额增长近20%,成为年度最大亮点。

•新兴市场:印度、中东、墨西哥、波兰均实现双位数增长,展现强劲潜力。

挑战区域:

• 大中华区:销售额占比从27.2%降至23.3%,但第四季度已实现当地货币正增长,显示市场正在筑底。

•剔除中国后的全球表现:按固定汇率计算,全年增长3.4%,下半年增长8.2%,Q4增长10.4%——这证明集团产品力的全球竞争力依然强劲。

四、财务健康度评估

4.1资产负债表韧性分析

流动性指标:

• 流动比率:9.8倍(流动资产CHF95.97亿vs 流动负债CHF9.83亿)

• 现金及现金等价物:CHF 10.10亿

• 净流动性:CHF 11.95亿(现金+金融资产-金融负债)

资本结构:

• 权益比率:87.1%,资产负债表极度稳健

• 金融负债仅CHF 3,800万(短期CHF 3,600万+长期CHF200万)

• 无重大债务压力,财务灵活性极强

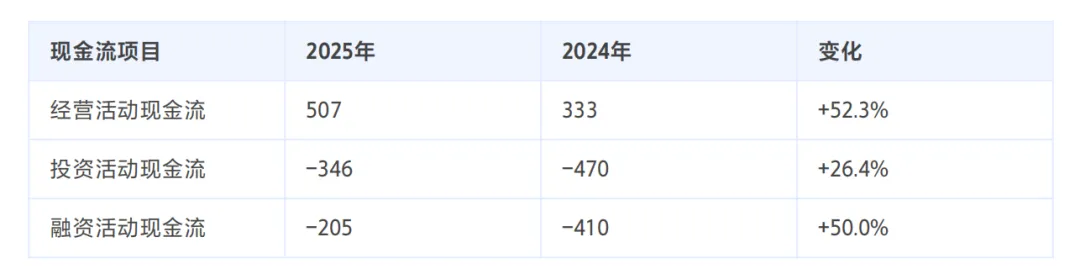

4.2现金流质量

核心发现:

• 运营现金流逆势大增52.3%,主要得益于:

。存货减少CHF 3.46亿( -4.5%)

。应收账款管理优化

。税务支付时点调整(所得税支付从CHF 2.02亿降至CHF 1.19亿)

• 资本开支保持审慎:固定资产投资CHF4.09亿(vs2024年CHF 5.03亿),但仍维持对战略制造项目的投入。

4.3库存管理

• 存货总额:CHF 72.95亿(vs 2024年CHF76.41亿,-4.5%)

• 存货跌价准备:当年计提CHF4,800万,转回CHF 1,200万

• 库存周转改善,反映管理层积极去库存策略

五、盈利能力深度拆解

5.1费用结构分析

关键洞察:

• 材料成本下降20.2%,反映产量缩减及供应链优化

• 人员费用保持刚性,仅下降4.9%,体现保就业承诺

• 研发投入维持在4.2%的销售占比,保障长期创新力

5.2税务影响

• 所得税费用:CHF 1.33亿(vs 2024年CHF 1.26亿)

• 有效税率:84.2%(vs 2024年36.5%)

•税率异常高企原因:BEPS2.0全球最低税负制实施,瑞士自2025年起征收补充税(IIR),对海外低税率利润征收补足税

这一因素显著侵蚀了净利润,但属于政策性、一次性调整,不代表经营实质。

六、股东回报与估值参考

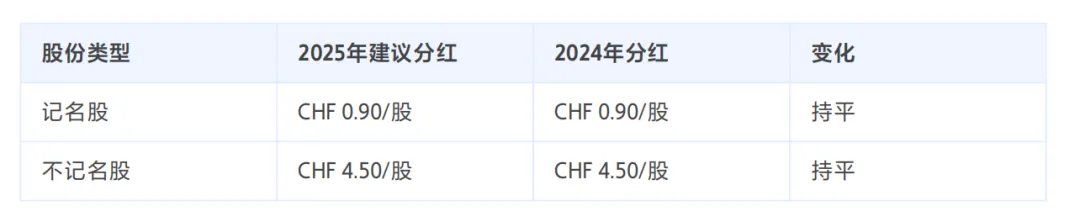

6.1分红政策

分红策略解读:在净利润骤降88.6%的背景下,董事会仍建议维持分红不变,体现:

1.对资产负债表稳健性的信心

2. 对股东回报的长期承诺

3. 预期业绩改善的判断

6.2每股收益

七、可持续发展与ESG表现

7.1环境承诺

• 气候目标:承诺2050年实现Scope 1&Scope 2碳中和

• 能源审计:2025年对生产基地进行新一轮能源审计

• 可持续包装政策:已采纳并实施

7.2社会责任

•零裁员政策:在市场低迷期坚持不裁员,维护员工权益

•培训发展:超6,400名员工参与可持续发展在线培训

• 学徒计划:持续运营制表学校及学徒项目,培养下一代工匠

7.3治理规范

•反腐败零容忍:持续执行反腐败、反现代奴役、反童工政策

•税务合规:在38个国家运营,完全遵守当地税法,遵循经济价值发生地纳税原则

八、管理层展望与战略重点

8.12026年展望

管理层对2026年持审慎乐观态度:

1. 增长预期:基于2025年下半年及Q4的强劲势头(Q4全球销售+7.2%),预期2026年各价格段均实现显著增长。

2.产能利用率提升:随着需求回升,生产部门亏损有望大幅收窄甚至逆转。

3. 市场拓展:继续投资自有零售网络,2025年零售端销售占比已超过47%。

8.2长期战略锚点

• 坚守SwissMade:拒绝为降低成本而外迁生产

• 垂直整合优势:16个品牌+150个瑞士生产基地+全球零售网络

•创新驱动:2025年申请187项专利,持续引领行业技术

• 人才护城河:31,796名员工,其中大量高技能工匠

九、风险提示与投资建议

9.1核心风险

1.汇率风险:瑞士法郎持续走强将持续侵蚀报表利润

2. 中国市场需求复苏不及预期:大中华区占比23%,若消费信心持续疲软将拖累整体业绩

3.全球关税政策不确定性:贸易保护主义抬头可能影响供应链成本

4.奢侈品消费周期性:经济下行周期中高端腕表需求承压

9.2投资价值分析

优势:

• 资产负债表极度稳健(权益比率87.1%,净流动性CHF 12亿)

• 品牌矩阵完整,覆盖入门级到顶级奢华全价格带

• 垂直整合能力构筑护城河

•现金流强劲,分红政策稳定挑战:

•短期盈利能力承压

• 生产端战略亏损需要需求回升才能扭转

• 中国市场复苏节奏存在不确定性

9.3评级观点

中性偏积极。Swatch集团在行业周期底部展现出资产负债表的强大韧性和管理层的战略定力。当前估值(若按历史PE计算)可能承压,但对于长期投资者而言,其品牌组合、制造能力和财务稳健性构成了坚实的安全边际。建议关注中国市场需求复苏信号及2026年业绩反弹力度。

十、总结:穿越周期的制表帝国

2025年对Swatch集团而言是一次压力测试。在汇率暴击、中国市场失速、生产部门战略亏损的三重压力下,集团交出了一份"艰难但体面"的答卷:

• 净利润虽暴跌88.6%,但运营现金流逆势增长52.3%

• 手表与珠宝核心业务(不含生产)仍保持9.5%的健康利润率

•Q4全球销售反弹7.2%,显示需求拐点已现

• 资产负债表坚如磐石,为反攻储备充足弹药

这家拥有16个品牌、150个生产基地、3.2万名员工的制表帝国,正在用瑞士式的坚韧,穿越全球经济的不确定性周期。对于长期价值投资者,当前时点或许是值得密切关注的布局窗口。

报告编制日期:2026年4月6日

数据来源:Swatch Group 2025AnnualReport

免责声明:本报告仅供参考,不构成投资建议。投资者应独立判断并承担投资风险。