来源:麦肯锡

这份麦肯锡全球研究院(MGI)于2026年3月发布的《全球未来竞技场》报告,是对2024年《下一场竞争的重大领域》研究的全面更新。报告核心是追踪并分析了18个将重塑全球经济的“未来竞技场”在2022-2025年间的表现。

以下是对这份报告核心内容的完整梳理与总结:

一、核心定义与关键发现

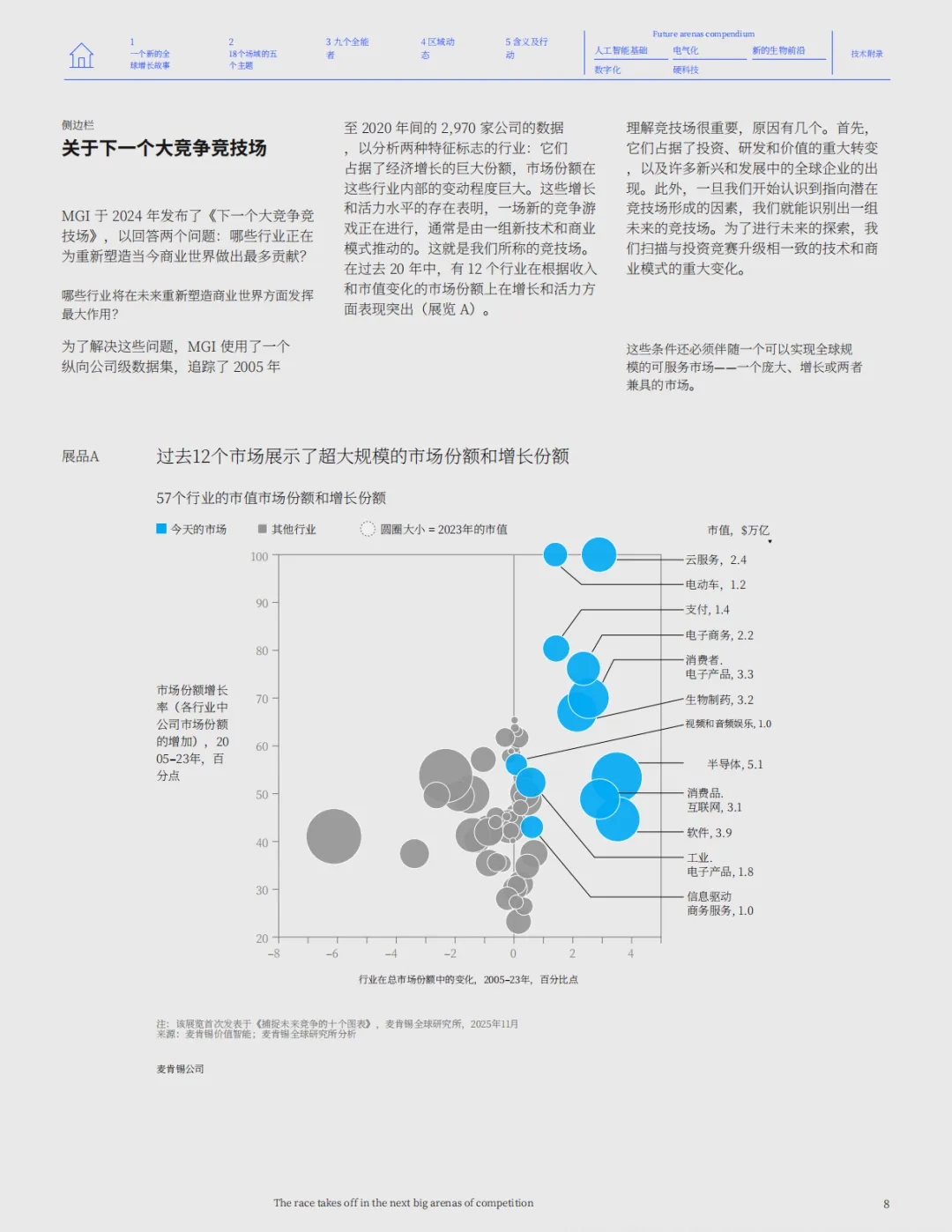

核心定义:“竞技场”指那些增长率最高、竞争活力最强的行业,其显著特征是市场份额变动剧烈(洗牌率高),新进入者能迅速改变格局。这背后由三大要素驱动:

技术或商业模式重大变革

持续升级的投资模式(研发与资本支出竞赛)

庞大或快速扩张的可服务市场

关键发现:

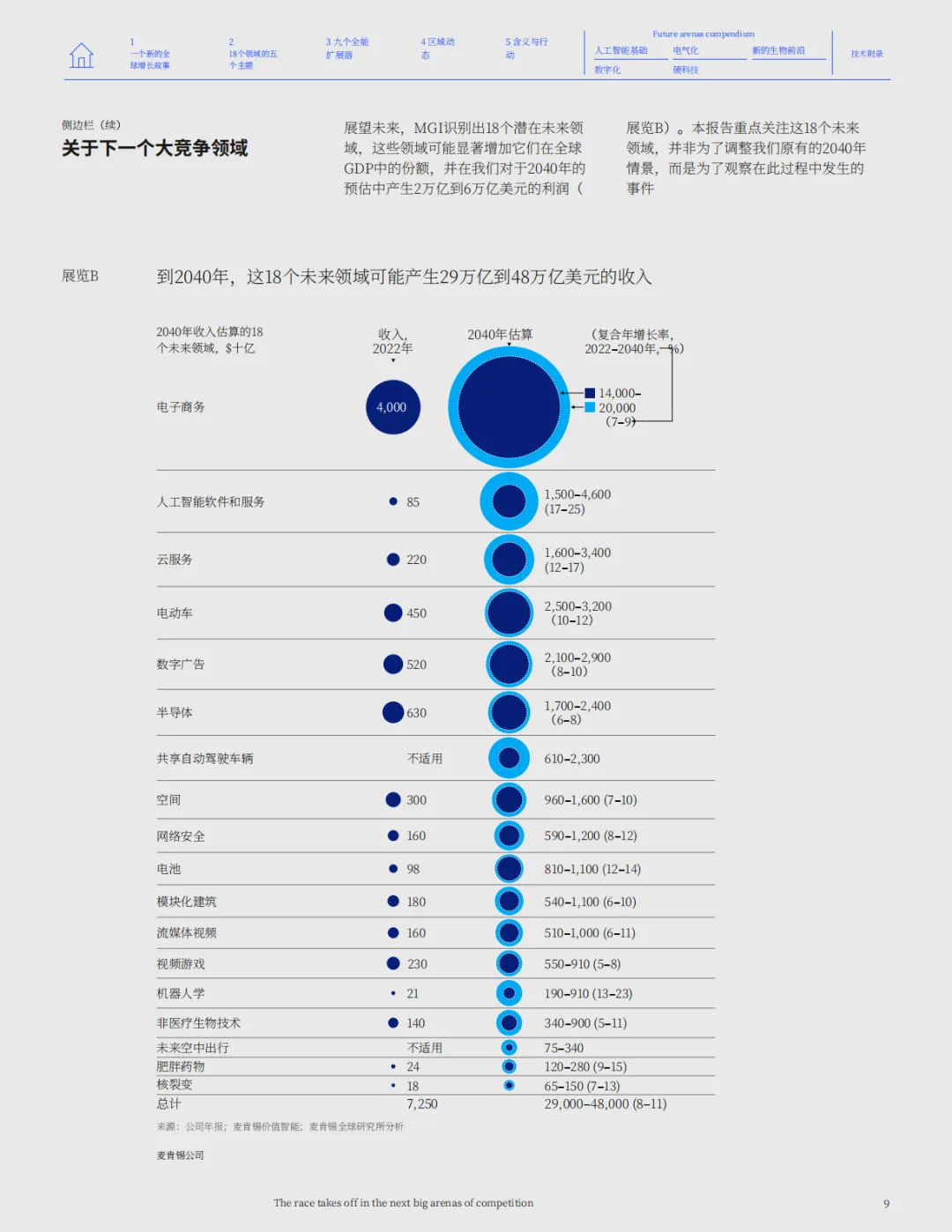

增长引擎:2022-2025年,18个未来竞技场的市值年增长29%,收入年增长11%,远超经济其他部门(市值年增8%,收入几乎持平)。它们贡献了全球约一半的市值和收入增长。

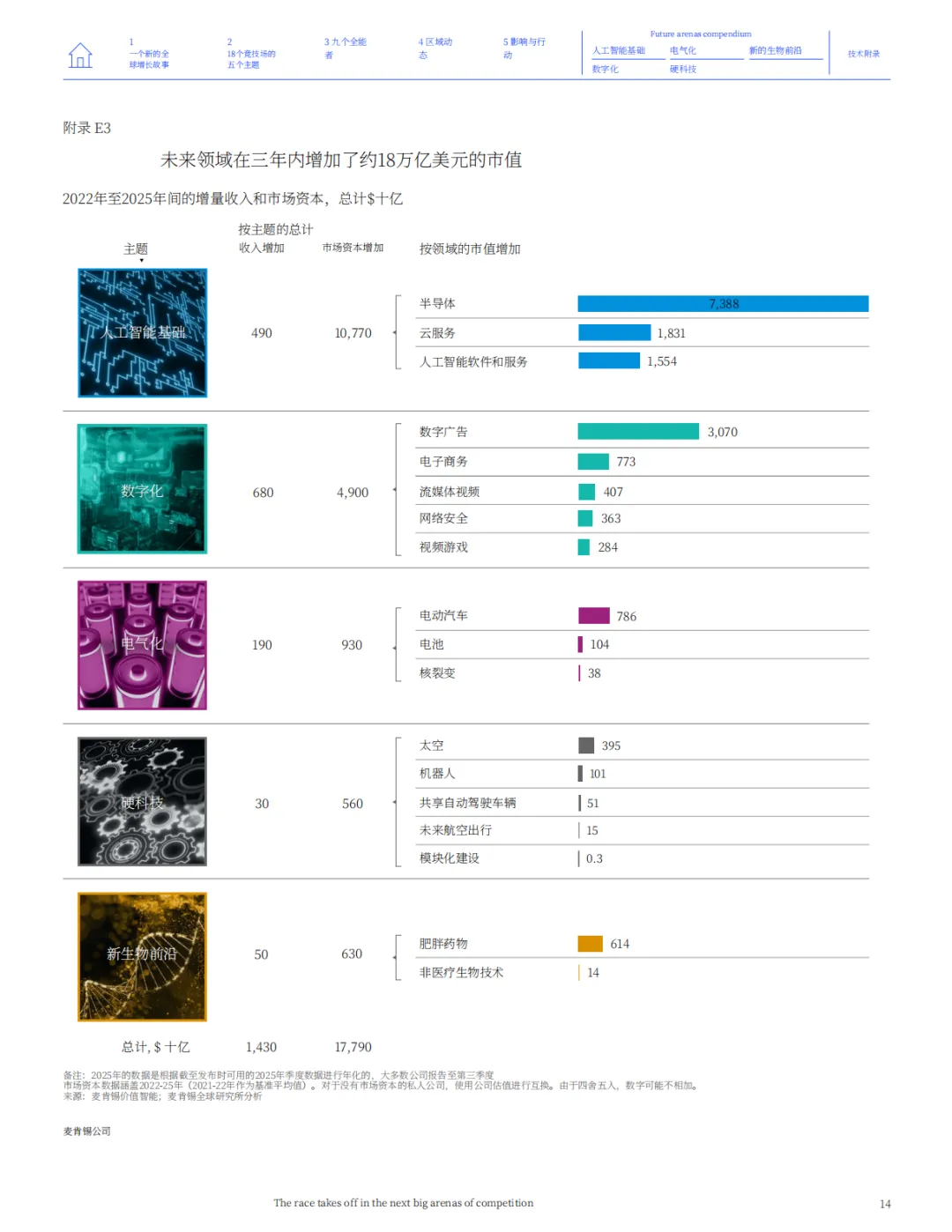

规模惊人:到2025年,这18个竞技场总市值约33万亿美元,总收入约5万亿美元。三年间新增市值约18万亿美元,新增收入1.4万亿美元。

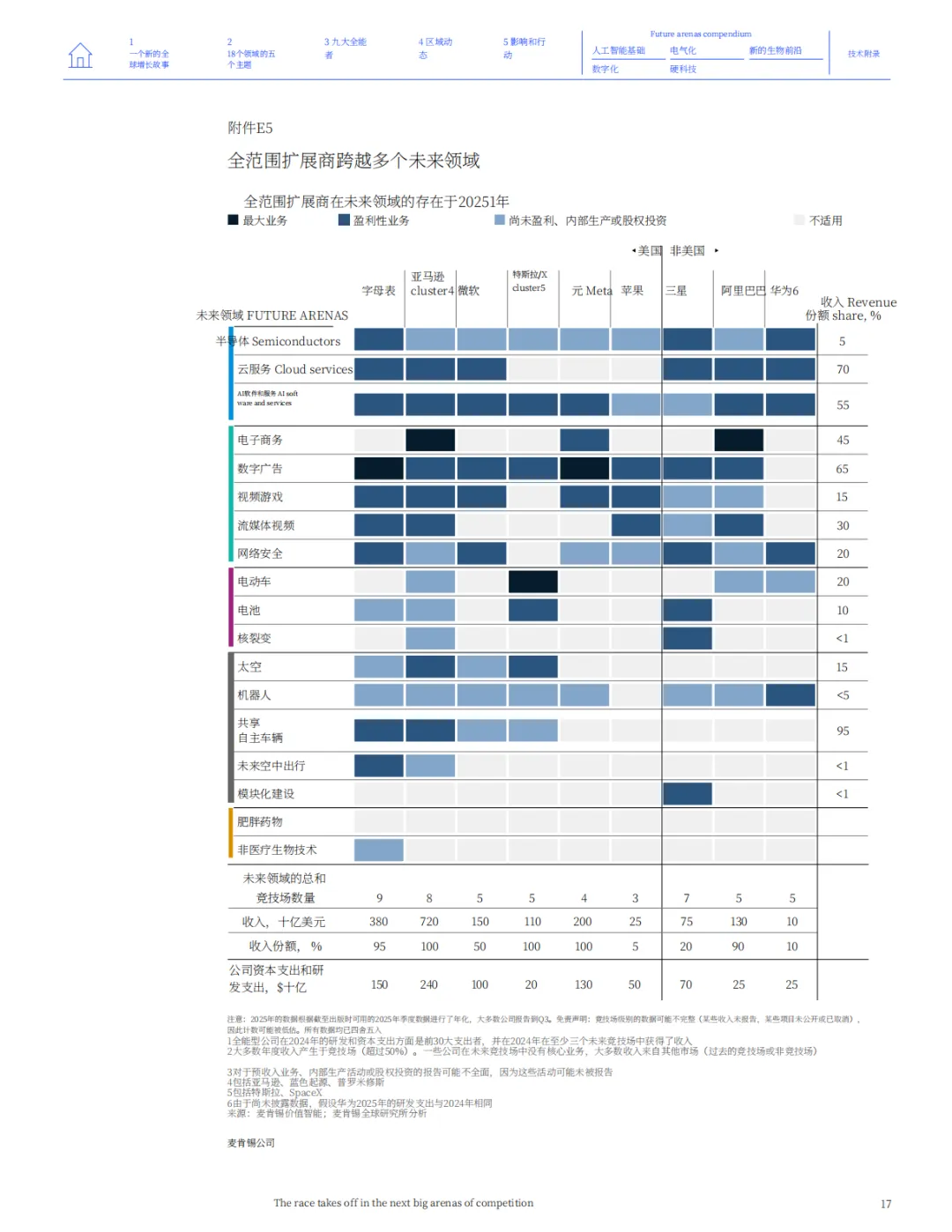

“全能者”崛起:9家巨头(如亚马逊、微软、特斯拉+SpaceX、阿里巴巴等)同时活跃于至少3个竞技场,2025年总收入达2.7万亿美元(超意大利GDP),年投资超8000亿美元,正重塑竞争格局。

区域集中:美国公司占据75%的市值,在14个领域领先;大中华区公司收入强劲(占30%),在电气化领域主导;其他地区目前参与度较低。

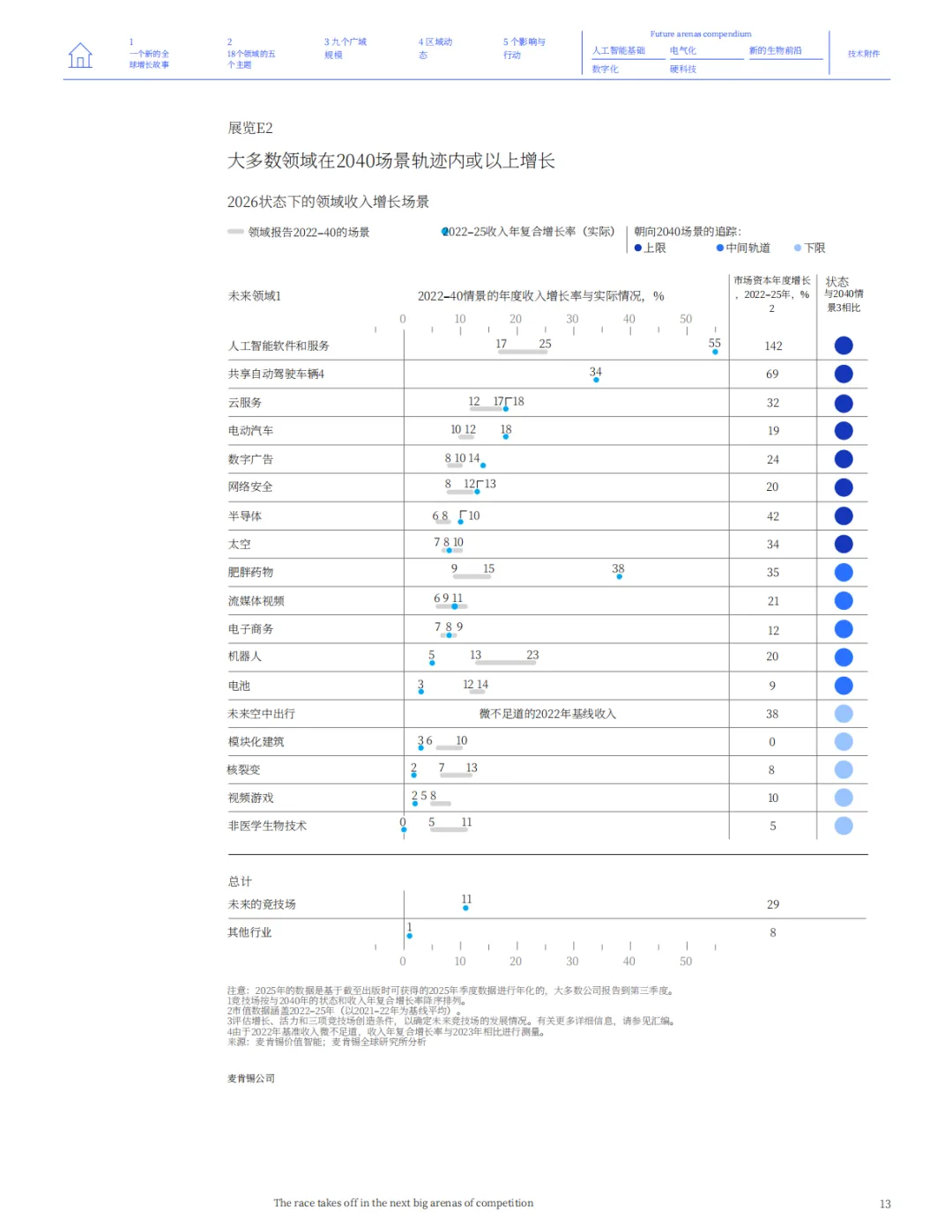

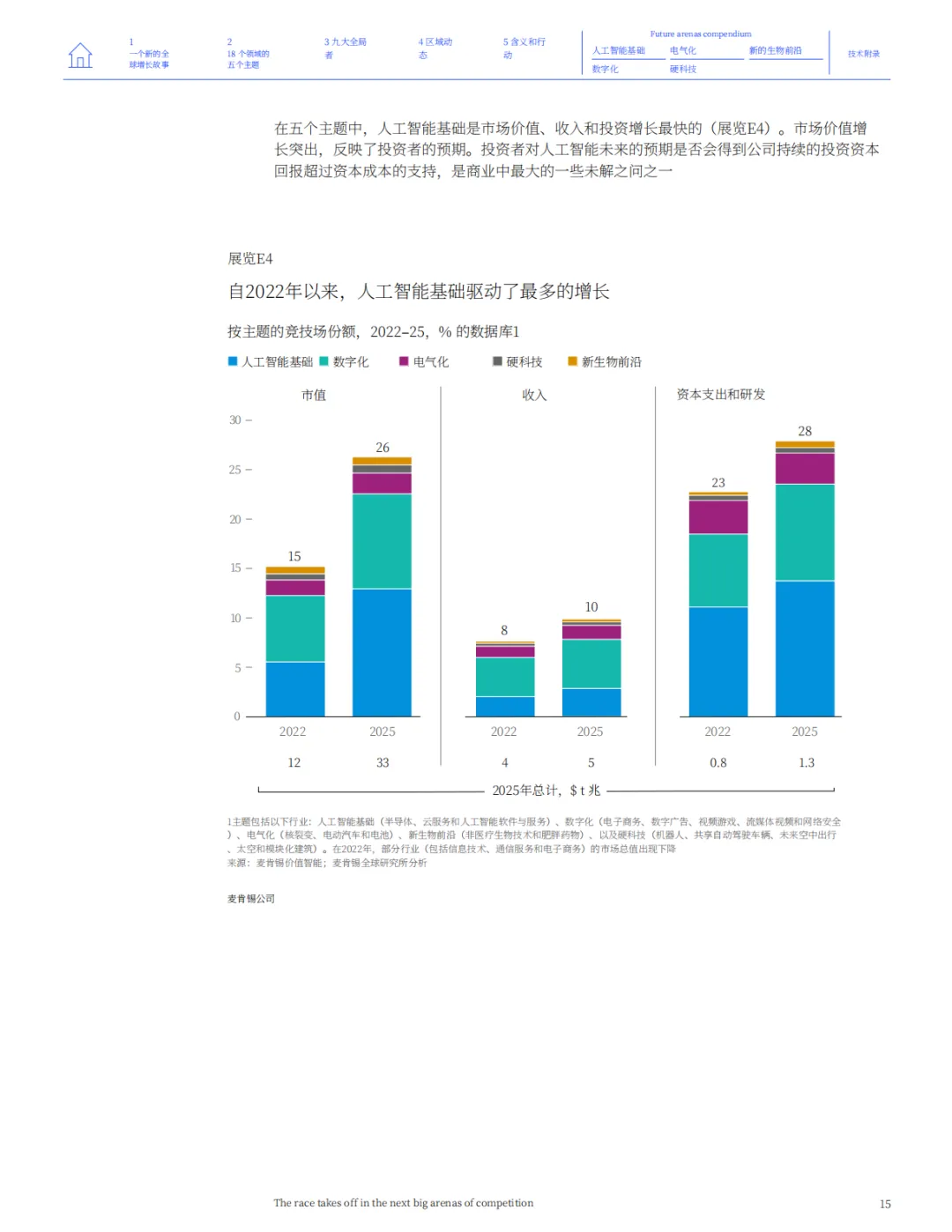

二、18个未来竞技场的五大主题

报告将18个领域分为五大主题,并评估了各领域相对于2040年预测轨迹的表现:

| 1. 人工智能基础 | 轨迹:上限 | |

| 2. 数字化 | 轨迹:中轨至上限 | |

| 3. 电气化 | 轨迹:中轨 | |

| 4. 硬科技 | 轨迹:上限至下限 | |

| 5. 新生物前沿 | 轨迹:中轨 |

三、九大“全能者”(Omniscalers)分析

这9家公司不仅是最大的投资者,更通过跨领域能力复用(数据、基础设施、客户关系)构建了强大护城河。

名单:阿里巴巴、Alphabet、亚马逊、苹果、华为、Meta、微软、三星、特斯拉(及SpaceX/xAI集群)。

共同特征:

高现金生成与高强度投资:将约31%收入投入研发和资本支出,远超其他领域公司(22%)和普通公司(9%)。

跨领域能力复用:例如,亚马逊从电商扩展到云计算(AWS)、广告、流媒体;特斯拉从EV扩展到电池、AI、机器人、能源。

风险偏好与并购整合:敢于投资长周期、高不确定性的项目(如Alphabet的“其他赌注”),并通过大量收购扩张能力。

四、区域竞争格局(总部所在地)

| 美国 | 75% | 53% | |

| 大中华区 | 30% | 电气化领域全球主导 | |

| 日本和韩国 | |||

| 欧洲 | |||

| 世界其他地区 |

五、对决策者的核心启示

竞技场比想象中更近:无论公司是否直接参与,竞技场的变化(如AI搜索、代理商业、无人机配送、新减肥药对食品业的影响)都会通过需求、供应链和生产系统波及所有行业。

战略行动框架:

若身处竞技场:必须准备更早、更积极地配置资本,以跟上技术重置和投资升级的步伐。需评估对关键资源(算力、能源、数据)的获取能力。

若在竞技场边缘:应扫描潜在颠覆者(如物流公司需关注配送无人机),并决定是合作、采购还是自建能力。

若看似远离:仍应审视哪些竞技场会改变运营方式(如制造业受物理AI影响)或创造新收入机会(如零售商提供减肥相关产品)。

政策制定者视角:建设速度(许可、并网、资金动员)正成为与技术进步同等重要的竞争要素。需要针对性地支持本地优势领域,并弥补投资缺口(尤其在欧洲)。

总结

这份报告的核心结论是:以AI基础为核心的一小群高增长行业,正在驱动全球商业的价值创造和竞争模式发生深刻变革。这些“竞技场”的增长速度和投资强度远超其他经济部门,并由少数“全能型”巨头主导。区域竞争格局呈现“美国领先AI与数字化,中国主导电气化”的双头格局,其他地区则寻求在细分领域或价值链环节建立优势。所有企业和决策者都无法忽视这场竞赛,必须主动审视自身与这些竞技场的关系,并据此调整战略。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!会员可无限制任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。