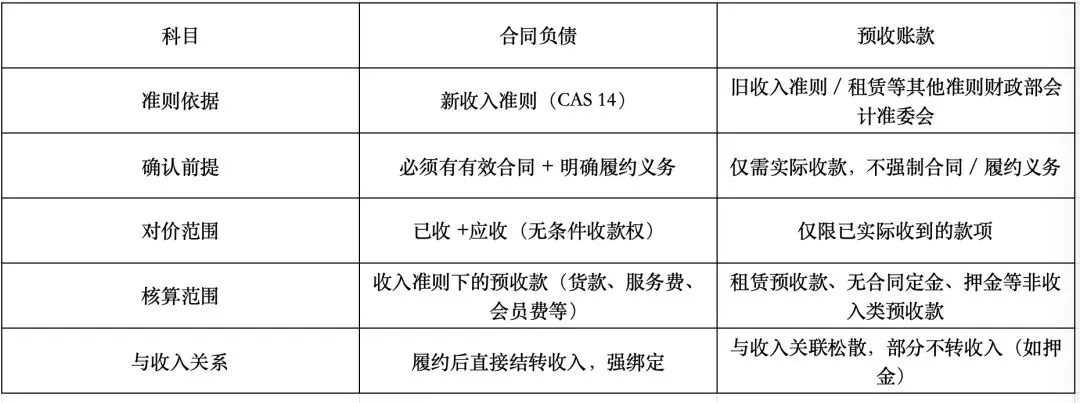

三大核心要件(缺一不可)

- 有合同

:基于有效合同(书面 / 口头 / 商业惯例),对应明确履约义务。 - 有对价

:已收款,或拥有无条件收款权(应收未收也可确认)。 - 未履约

:商品未交付、服务未提供,不满足收入确认条件。

- 新能源车企预售定金

:小米车企收客户 10 万定金,签合同约定 3 个月交车→合同负债。 - 公司收年费

:签 1 年服务合同,预收 12 万→合同负债。 - 预收房租

:适用租赁准则→预收账款。 - 客户付无合同意向金

:未签合同、无明确履约义务→预收账款。

1️⃣、白话理解合同负债

已经收了客户的钱,但货还没发、活还没干,欠客户的正经订单债。

拆开讲:

钱到你兜里了;有白纸黑字合同,答应要给货 / 给服务;

现在不能算赚钱(不能记收入);这笔钱,就是你欠客户的「货债、服务债」,放账上叫合同负债

以前老叫法:预收账款(笼统收钱) 现在新叫法:合同负债(有合同、有正经订单的预收款)

极简口诀:先收钱,签了单,没交货,就是合同负债。

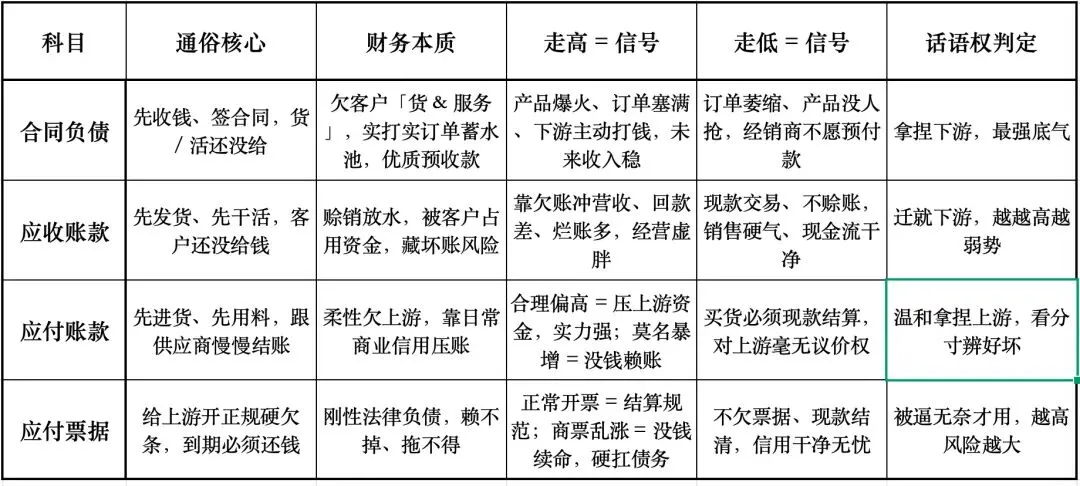

2️⃣、财报排雷分析(看合同负债 = 看未来业绩 + 风险)

1. 优质信号(看多)

- 合同负债持续增长:订单饱满、产品抢手,未来收入有保障。

- 合同负债 / 营收占比高:对下游话语权强,无偿占用客户资金。

- 账龄短、结转顺畅:履约能力强,收入确认及时。

2. 风险信号(看空 / 排雷)

- 合同负债持续大幅下滑:订单萎缩、竞争力下降。

- 大额合同负债超 1 年未结转:履约受阻、项目纠纷、或虚增负债调节利润。

- 营收大增、合同负债不增 / 反降:“吃老本”,增长不可持续。

- 合同负债暴增但经营现金流差:疑似虚增合同、提前确认收款权。

1、顶配王者(教科书级龙头)

✅ 合同负债高 + 应收极低 + 应付合理 + 票据极少两头吃:先收客户定金锁订单,正常压供应商账,不赊货、不打硬欠条;现金流炸裂,订单爆满,全行业最强话语权。

2、稳健优质(行业优等生)

⚖️ 合同负债稳步增长、应收可控;应付温和压账、以银票为主,几乎不发商票;不靠赊销撑业绩,不靠开票躲付款,经营稳、账目干净。

3、明显走弱(一级预警)

⚠️ 合同负债持续下滑、应收越堆越多;付不起货款,软应付慢慢转成硬应付票据;从「占上下游钱」,变成「赊账卖、打欠条拖」,竞争力肉眼下滑。

4、高危暴雷(坚决规避)

❌ 合同负债几乎归零、应收满天飞;应付账款高企 + 商票泛滥 + 叠加短期借款;卖货只能赊账、进货全靠欠票,纯靠拆东墙补西墙续命。

三、总结

1、合同负债看订单底气,越多越不愁卖;

2、应收账款看放水程度,越多回款越慌;

3、应付账款看压账实力,合理才是真强势;

4、应付票据看资金底牌,商票一多大概率没钱;

5、五科联动一对照,立马看穿公司强弱与藏雷。

若觉得文章有帮助到你,点赞关注,会不定期分享干货,点击名片即可关注:

作者提示:以上内容仅是个人观点,不构成投资建议。股市有风险,投资需谨慎