一、 宏观财务指标分析:

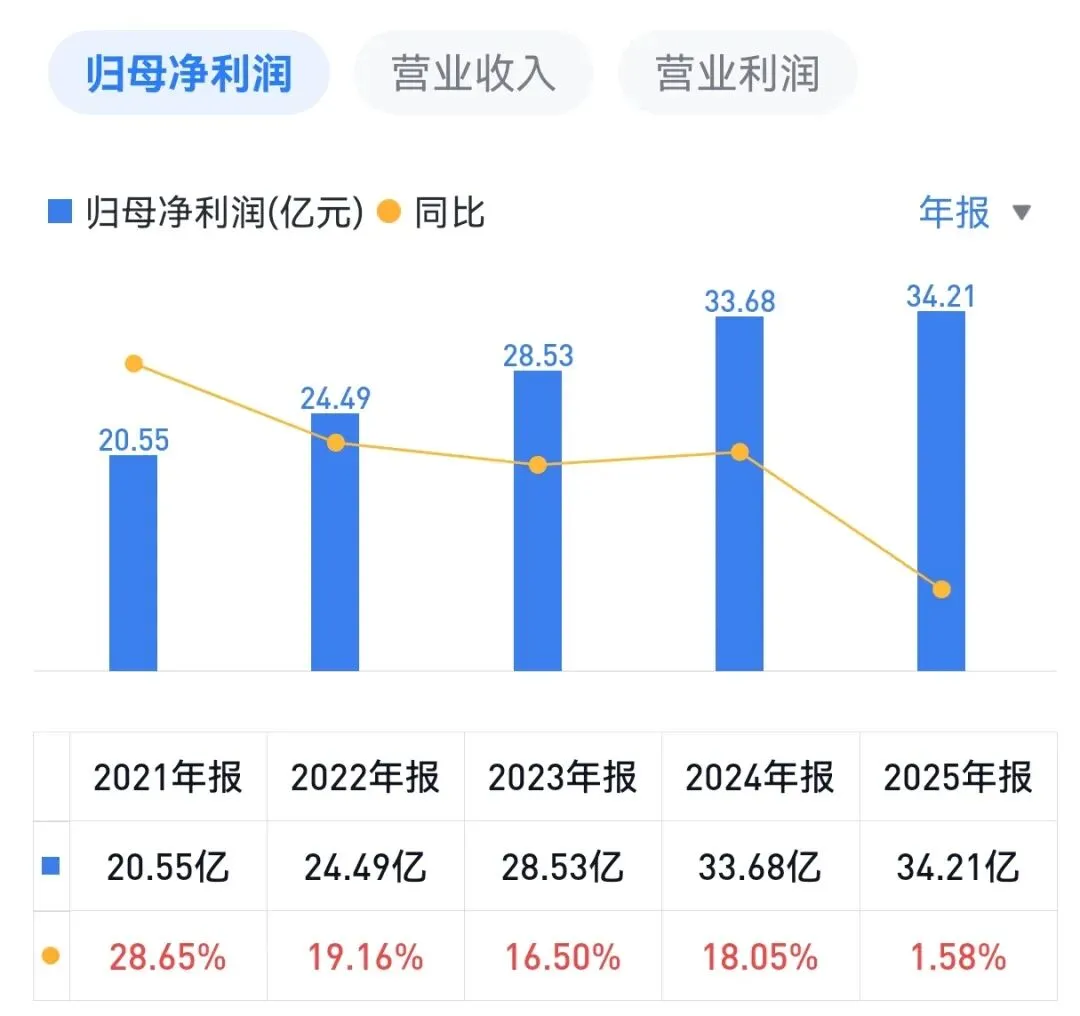

2025年,华润三九实现营业收入316.0亿元,同比增长14.4%。增长的驱动力主要来自受益于天士力并表处方药业务爆发。尽管营收增长迅速,但公司归母净利润34.2亿元,同比仅增长1.6%。扣非净利润增速更是低至0.5%。

公司主营业务毛利率提升至54.0%,同比增长2.17个百分点。这主要归功于高毛利的处方药业务(天士力)占比大幅提升。

2025年公司期间费用合计122.9亿元,同比大幅增加。其中,研发费用增幅最为显著,同比增长58.2%至17.3亿元。

综合分析,华润三九2025年净利润增速远低于营收增速,核心原因是并购天士力所引发的各项费用大幅增加,直接导致 “增收不增利”。

过去五年,华润三九的净利润和营收总体上增速良好。

二、 各板块业务指标分析

1. 自我诊疗(CHC)业务:

作为公司的“基本盘”,CHC业务2025年收入151.1亿元,同比下降14.7%。一方面感冒药类需求较2024年有所回落正常化;另一方面,公司在对昆药、天士力整合过程中,对渠道进行梳理。

2. 处方药业务(“一翼”天士力):

处方药业务2025年收入120.9亿元,同比激增 101.4%,主要归功于天士力的并表。天士力在心血管领域(复方丹参滴丸等)的强势地位,极大地补强了华润三九的处方药矩阵。同时,该板块毛利率大幅提升11.30个百分点至58.8%。

3. 传统国药及昆药板块:

昆药业务2025年收入65.7亿元,同比下降21.7%,净利润3.5亿,同比下降46%。中成药集采是昆药2025年业绩下滑的首要外部因素。截至2025年底,全国已开展四批次中成药集采,全面覆盖昆药核心的心脑血管、消化两大领域,直接冲击血塞通系列、参苓健脾胃颗粒等王牌产品。

三、并购天士力

对华润三九2025年年报影响最大的因素莫过于并购天士力。

2025 年3月,华润三九以59.9亿元总价完成对天士力的收购,以自有+自筹资金为支付来源(无股权稀释),受让天士力集团28%股份,成为其控股股东。

天士力2025年营收82.4亿(对华润三九营收贡献61.8亿元),净利润11.1亿,按照收购价计算,对应的市盈率为:59.9/11.1x28%=19.3倍。按这个数据看,只要天士力2025年的业绩未来可持续,这笔收购是一笔不错的买卖。

因此,综合来看,2025 年利润增速低于营收增速,核心是并购带来的整合与财务费用增加所致。短期整合成本虽压制利润,但实现了规模与业务结构跃升;长期看,研发、渠道、产业链协同将逐步释放,助力公司从 OTC 龙头转型为覆盖 “消费 + 医疗 + 慢病” 的综合医药平台。

三、 2026年业绩预测

· CHC业务: 随着渠道库存清理完毕,以及公司对线上渠道和下沉市场的拓展,预计2026年CHC业务有望维持3%-5%的个位数增长。

· 处方药业务:2025年101%的增长并非常态,主要依靠天士力与华润三九内部的销售网络协同。随着2026年集采降价影响边际递减效应,预计该板块将回归稳健的 3%-5% 的增长。

· 昆药及国药业务: 昆药的核心心脑血管产品线(如血塞通系列)正是集采的重点覆盖领域,2026年将面临持续的价格和市场竞争压力,预计该板块营收进一步下探10%-15%。

考虑到行业大环境及各板块的预期,2026年依然是中药行业探底的一年。预计2026年华润三九总营收约320亿-330亿元,同比微增。随着天士力整合的深入,短期内费用压力依然存在,预计归母净利润约37亿-38亿元,同比增长3%-5%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)