欢迎关注

买股票=买公司。做好人,持好股,得好报。

同仁堂这家公司

如果你真的信任它的产品和其老龄化受益的市场

其实没必要去关注它一年两年的财报

一家存续357年的品牌,1、2年的财务表现对其未来是无足轻重的

什么会影响对其未来的预期呢?比如3-5年的产品表现、财务表现下滑,比如出现严重的治理问题、像安宫牛黄丸、牛黄清心丸、大活络丸等出现了严重的产品质量问题

曾经的蜂蜜问题、磷虾油问题,虽然表明其企业文化已经偏离祖训讲了,但其本质还只是发展扩张与品牌维系的平衡问题,没有动摇到主打产品的根基

仅因为1、2年的财务表现、股价表现而否定同仁堂,那只能说明你没有真正信任,在市场声音中缺乏独立性

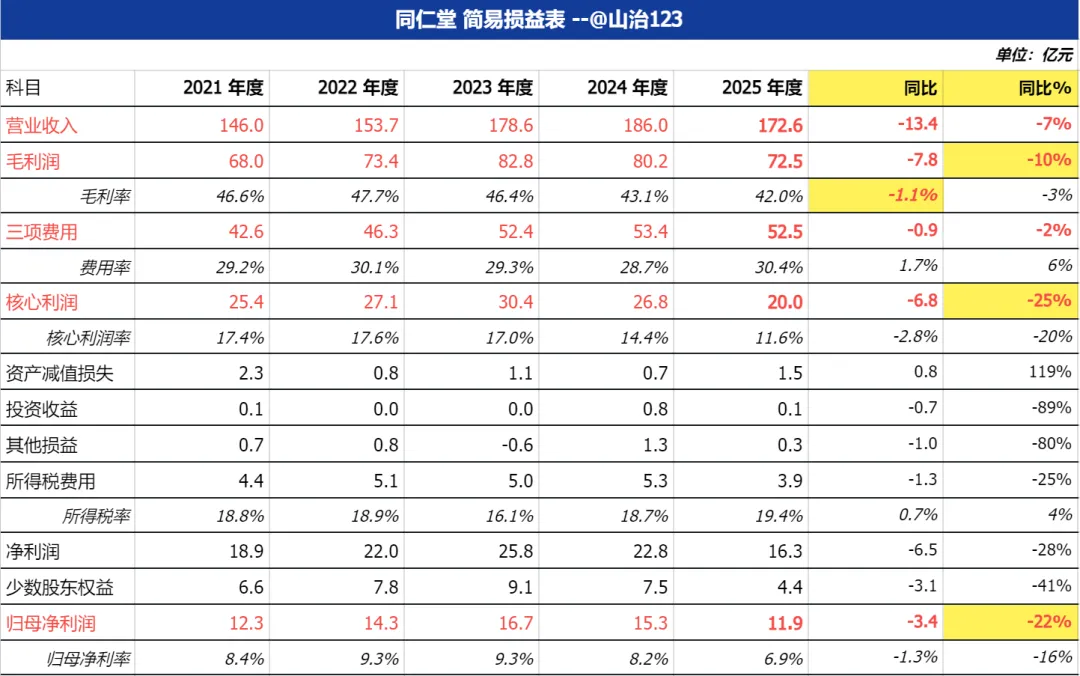

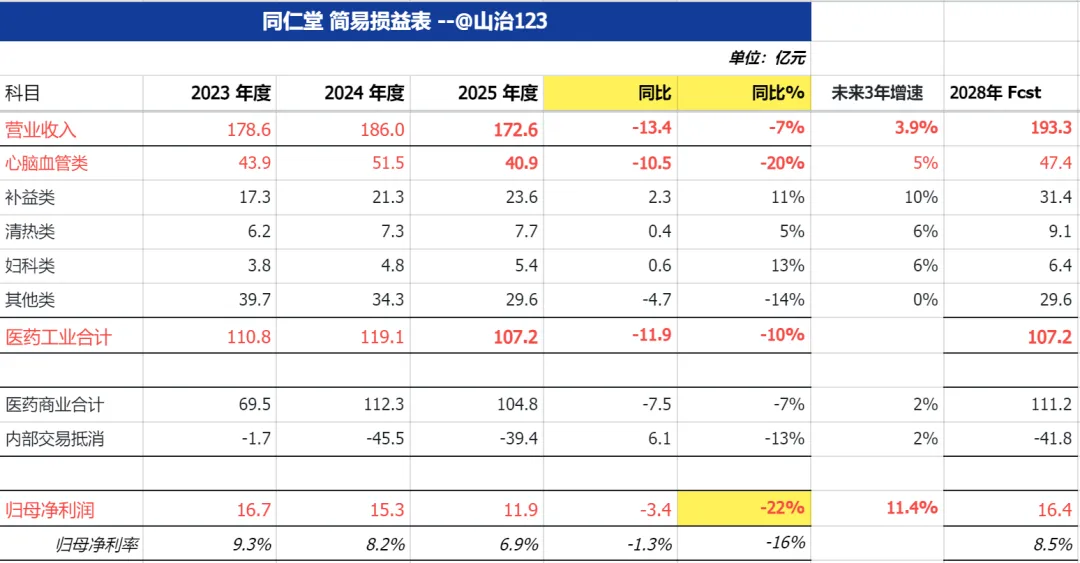

先上损益表,营收172.6亿,应该是X年以来的首次下滑,少了13.4亿 -7%

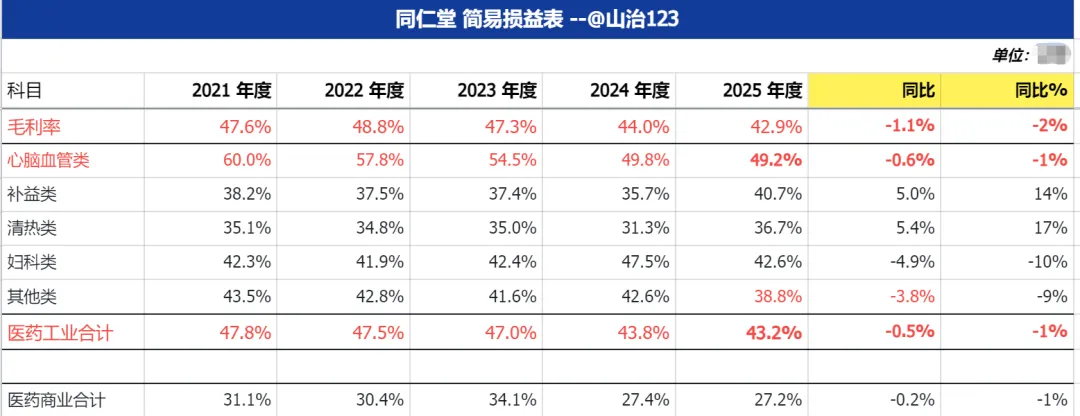

毛利72.5亿,同比-7.8亿 -10%,下滑幅度高于营收,说明毛利率也有所降低,42%、降低1.1pt

三项费用52.5亿,同比节省0.9亿,主要是销售费用下降、毕竟营收降了、一些和销售额关联的市场推广、佣金也理应减少

核心利润20.0亿,同比-25%,刚性费用提高了利润的敏感性、这点我常讲、利润同比幅度远高于毛利

中介那些非业务相关的科目绝对值影响不大

归母净利11.9亿,同比-3.4亿 -22%

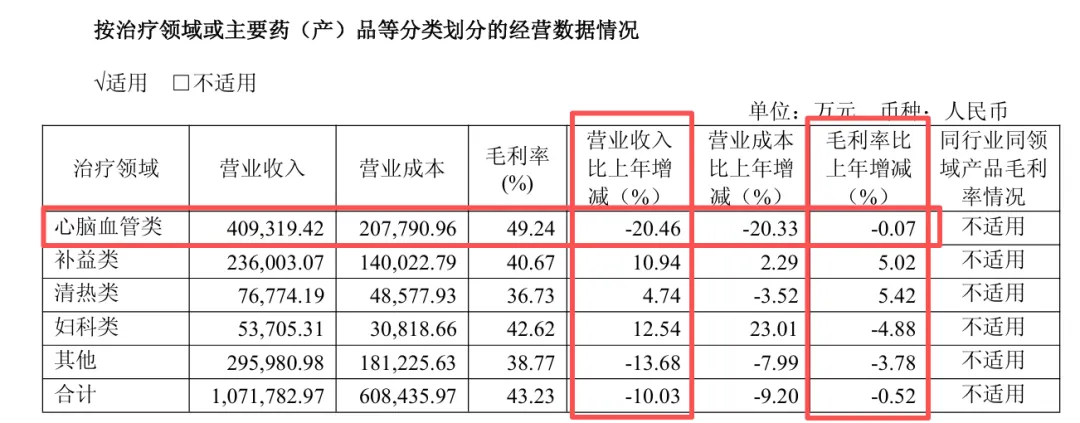

第一个问题,营收端下滑在哪?还是安宫牛黄丸拖了后腿

心脑血管类 营收40.9亿,同比-20%

里面约70%由安宫牛黄丸贡献,剩下主要为牛黄清心丸。而补益类+11%(六味地黄丸等);清热类+5%(牛黄解毒片等);妇科类+13%(乌鸡白凤丸等);表现均不错

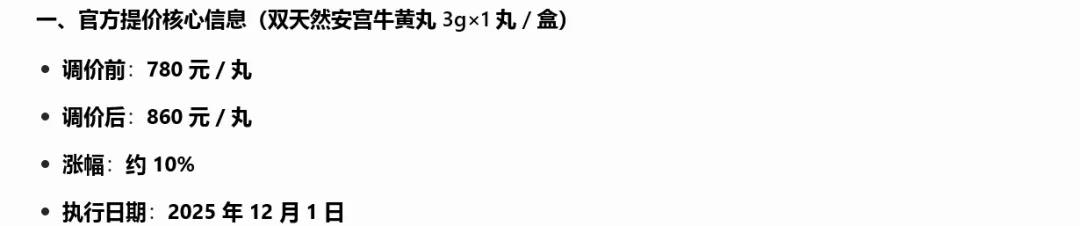

而双天然的安宫牛黄丸,国内2025年12月提价了80元/丸、海外主要是香港也提价了220港元/粒

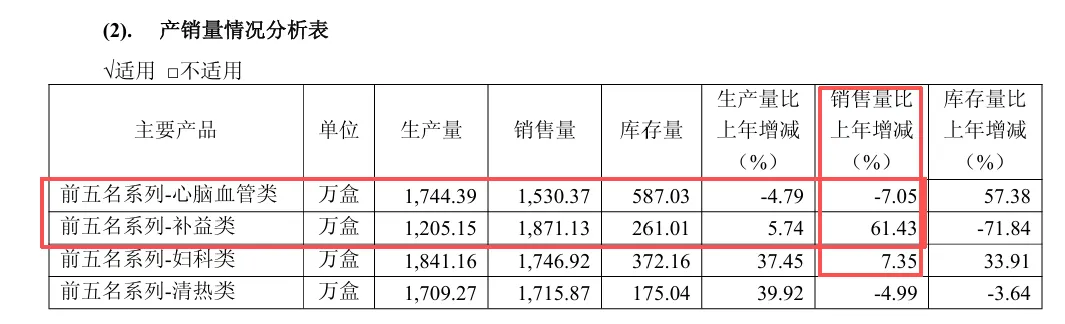

说明双天然安宫量盘的下滑抵消了提价的增量,而非双天然安宫、以及牛黄清心丸可能是量价均下滑,年报披露的心脑血管类销量下滑7%,合计导致仅安宫系列营收就下滑了10.5亿,毕竟总营收也才下滑了13.4亿

六位地黄丸为代表的补益类销量+61%,也是这些年同仁堂表现比较好的品类

关键矛盾还是在于安宫,为什么2025年下滑如此明显?

未来又能否重回增长?

下滑主要有3个原因:

1、疫情期间,同仁堂心脑血管品类维持了几年的高增长,到2024年心脑血管类销售额51.5亿,同比+17%。这是由于家庭和渠道端的非理性囤货,2025年消化市场库存、相当于还以前的帐了

2、 医保政策全面收紧,医保刷卡被严打,双天然安宫完全不报销、普通版也仅限急诊 / 住院才能报销

3、竞争加剧,广誉远、片仔癀、达仁堂也在发力双天然安宫

这三个原因1和2是特殊情形 回不来了,3是现况 可能会愈演愈烈

基于以上,2024年心脑血管类51.5亿销售额不能作为一个常规锚点,短期内是恢复不了了,可能2026年还需要去库存 销售额维持平稳、未来恢复到高个位数增长

第二个问题是毛利率下滑1.1pt

老生常谈了,因为库存还有大量高价牛黄,目前销售的加权平均成本还是高位的,心脑血管类毛利率49.2%、下降0.6pt;工业其他类38.8%、下降3.8pt;医药商业27.2%、下降0.2pt

因为披露的这些品类毛利率没剔除内部损益影响,实际降幅会更大一些

天然牛黄价格我们也日常跟踪的,目前已经降回50-60万/公斤,同仁堂3月也完成了全国首单天然牛黄进口,这块对毛利率的压力会逐步释放

再聊聊细节

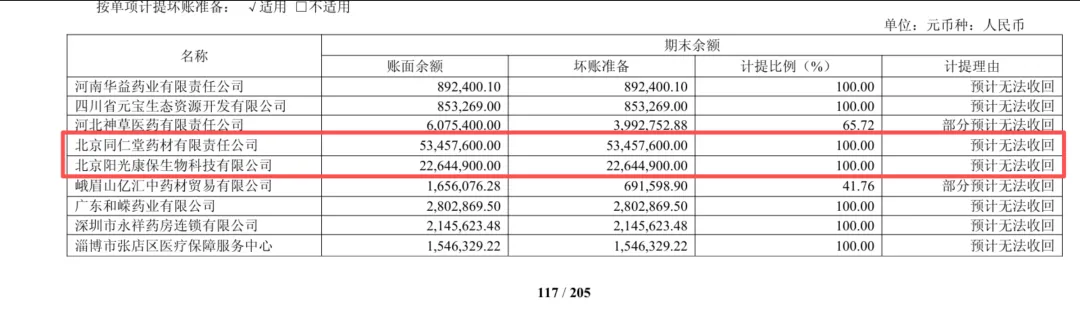

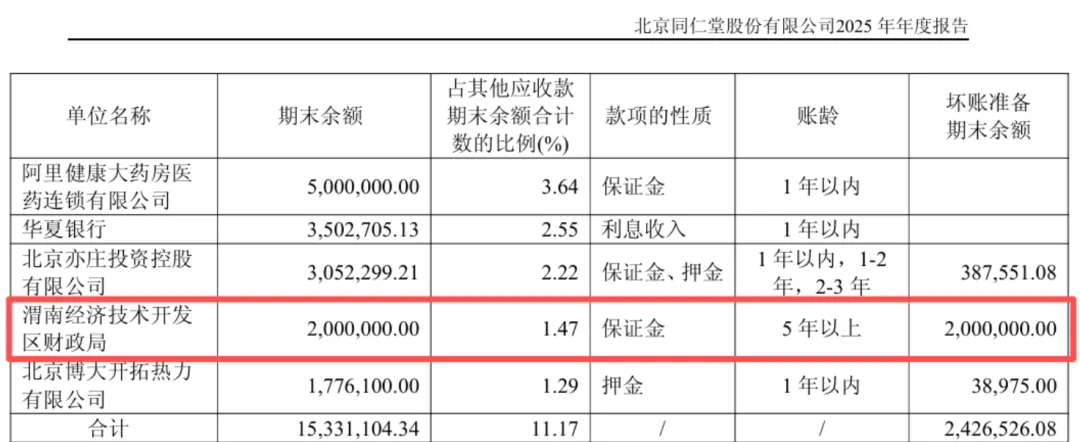

比如2025年资产减值损失1.5亿,同比增加0.8亿

提了好几笔100%的坏账损失,比如同仁堂药材5,300万应收、包括对渭南市财政200万的其他应收款,都是账龄很长、收不回来的款项了,清理了一些历史遗留问题

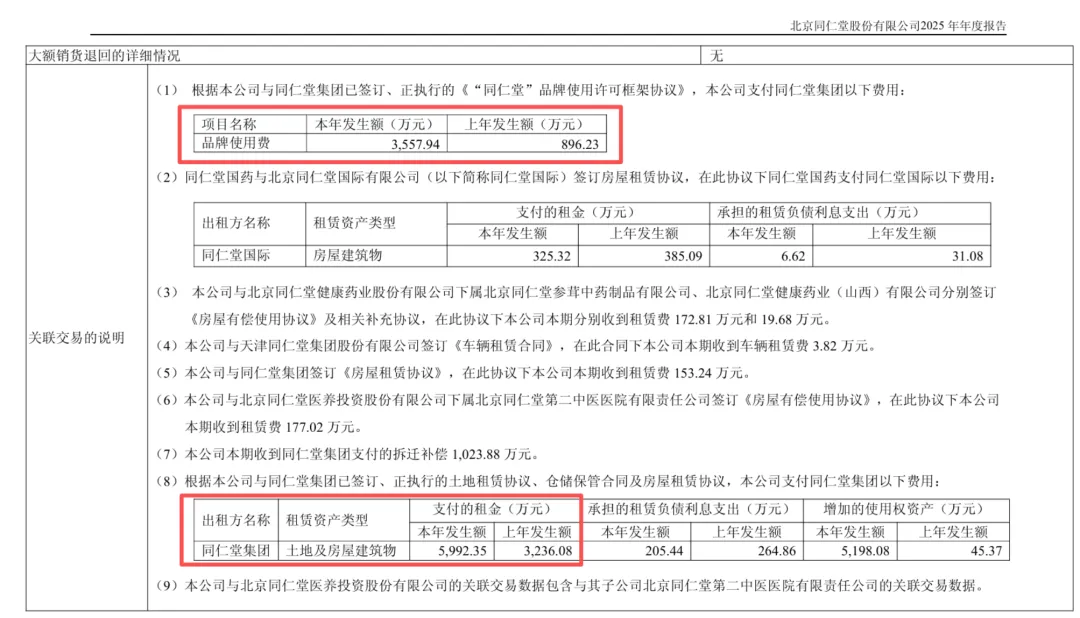

同仁堂的品牌使用费从900万增加到了3,600万

挺多朋友还不知道、说起估值就讲光品牌都值多少多少钱,同仁堂品牌属于集团母公司、而并非上市的股份公司,股份公司还需要每年向集团母公司缴纳品牌使用费

过去 集团公司暂免了像同仁堂国药等境外子公司的品牌使用费,2025年修订了品牌许可协议:境外子公司也需要按营业收入的0.3%每年结算品牌使用费了。

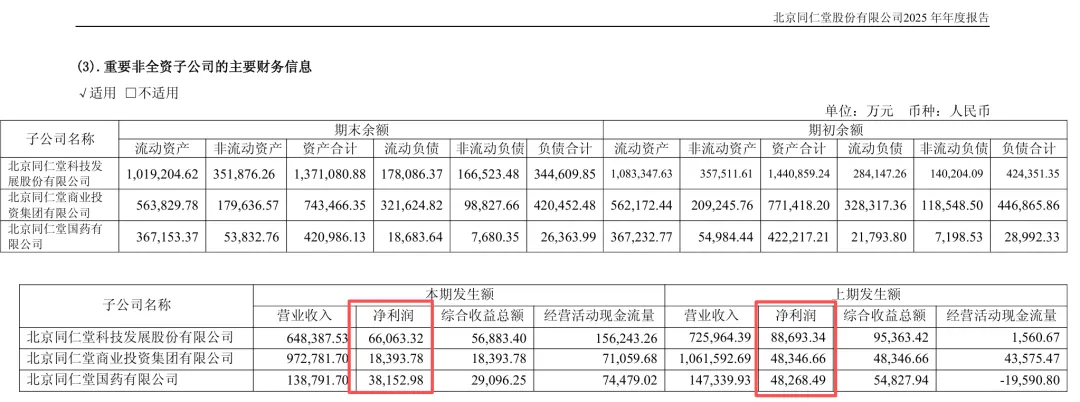

子公司,像国药的香港市场财务表现也不好,净利4.8亿 下滑1.0亿

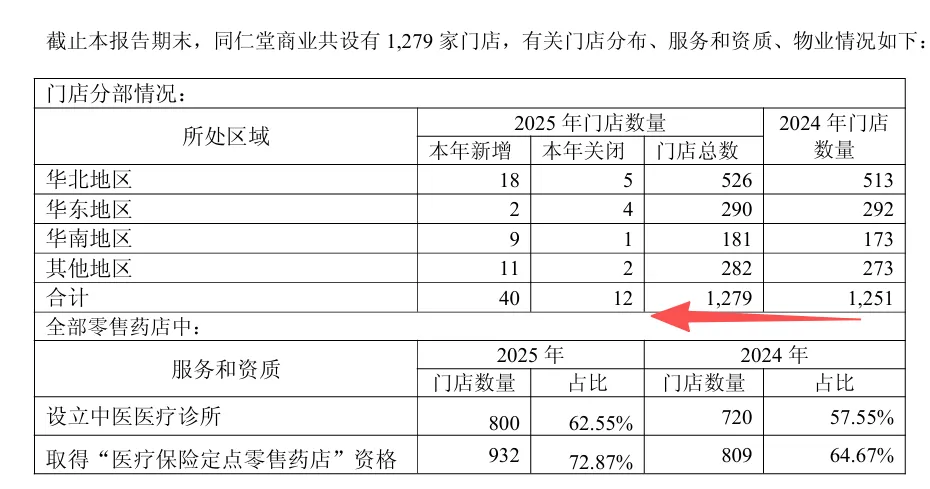

门店数1,279家,净增加28家,里面港澳还有2家店,包括借着免税店"国潮出海",国际化缓慢推进中

经营现金流26.9亿 暴增+254%

其实就是原材料贵了、今年大幅减少了采购、钱花得少了,另外好一点的是加快了回款,应收款11.2亿 减少了4.5亿

然后同仁堂的股息预案,还是每股0.5元、派6.86亿,股息支付率57.7%

其实2024年同仁堂破天荒的派了两次息,每股1元、股息支付率90%,相当于赚到的钱9成都分了;达仁堂这方面就很好,不管是经营业务赚的还是卖股权赚的,赚了就赶快分掉

市场还是很在乎分红态度的,同子手握上百亿现金,中药企业又不用搞研发创新,如果把派息率提起来稳住,很能提振市场信心

不过这类高pe的个股,股息率肯定是上不去的,关键还是要关注业务稳定性,业务永续 股息才能稳定

最后依然落到估值上:

先看个3年预期,安宫系列短期可能去库存、难增长,3年复合增速给+5%,其他补益类给10%;清热、妇科类给6%

2028年营收预期达到193.3亿,复合增速+3.9%;归母净利16.4亿,复合增速+11.4%、恢复到2023年峰值的98%

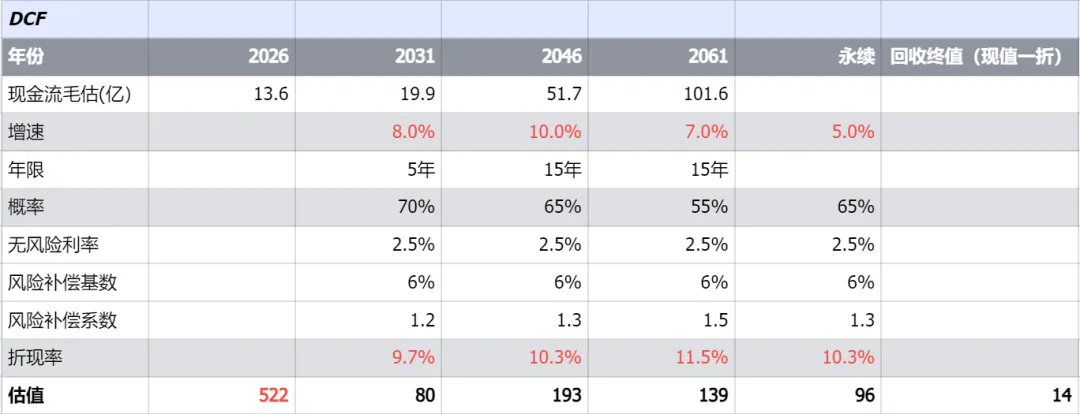

DCF现金流折现,估值522亿

各阶段增速和折现率如上表,其核心逻辑基于同仁堂业务的永续性:

同仁堂品牌力虽有下滑趋势,但以安宫牛黄丸为首的主打产品当前依然具有市场竞争力,在老龄化的市场增量下仍有广阔的发展空间,预期35年后现金流/净利达到101.6亿

净利/现金流我按2028年预测的16.4亿为基础、按10%增速还原到2026年13.6亿

一阶段5年到2031年,期末现金流19.9亿,增速8%,折现率9.7%;

二阶段15年到2046年,期末现金流51.7亿,增速10,折现率10.3%;

三阶段15年到2061年,期末现金流101.6亿,增速7%,折现率11.5%

永续增速5.0%,折现率10.3%

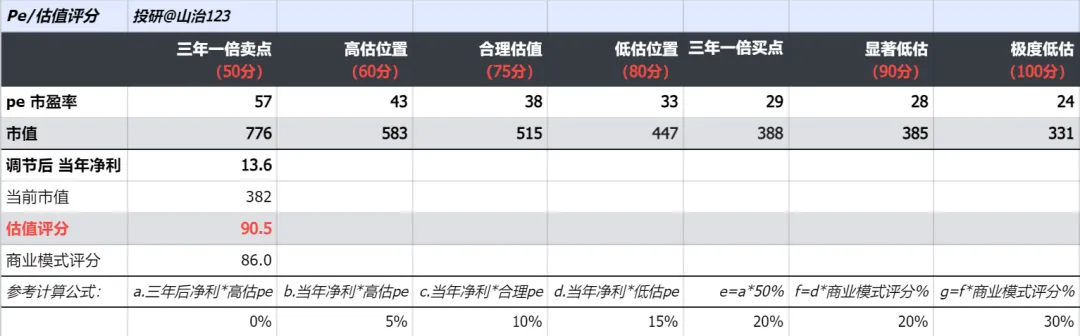

pe,按合理市盈率38倍,合理估值515亿

按还原后13.6亿净利,现在静态pe 28.1倍

估值评分90.5分,属于显著低估位置

与市场先生有较大偏差,各位见仁见智

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议