冰与火之歌:鸿海2026 Q1财报的“AI狂飙”与地缘冲突下的“成本暗流”

2026-04-06 00:23

冰与火之歌:鸿海2026 Q1财报的“AI狂飙”与地缘冲突下的“成本暗流”

2026年4月,站在科技与宏观经济的十字路口,全球电子代工巨头鸿海精密(Foxconn)向市场交出了一份冰火交融的答卷。一方面,得益于英伟达(Nvidia)强劲的AI芯片需求与苹果(Apple)终端AI设备的复苏,鸿海2026年第一季度营收暴增29.68%,创下历史新高;但另一方面,近期急剧升温的美伊地缘冲突犹如一只黑天鹅,国际能源与物流价格的飙升,正悄然侵蚀着全球供应链的成本防线。在此,我们尝试穿透表层的财务数据,从“产品结构演进(L10/L12机柜集成)”、“利润池重构机制”、“碎片化供应链(China+1)在能源危机下的脆弱性”,以及“品牌商转嫁通胀的隐秘手段”四个维度,进行逻辑性的分析推演。第一部分营收质变:从“组装代工”到“L12整机柜算力输出”的结构性突围

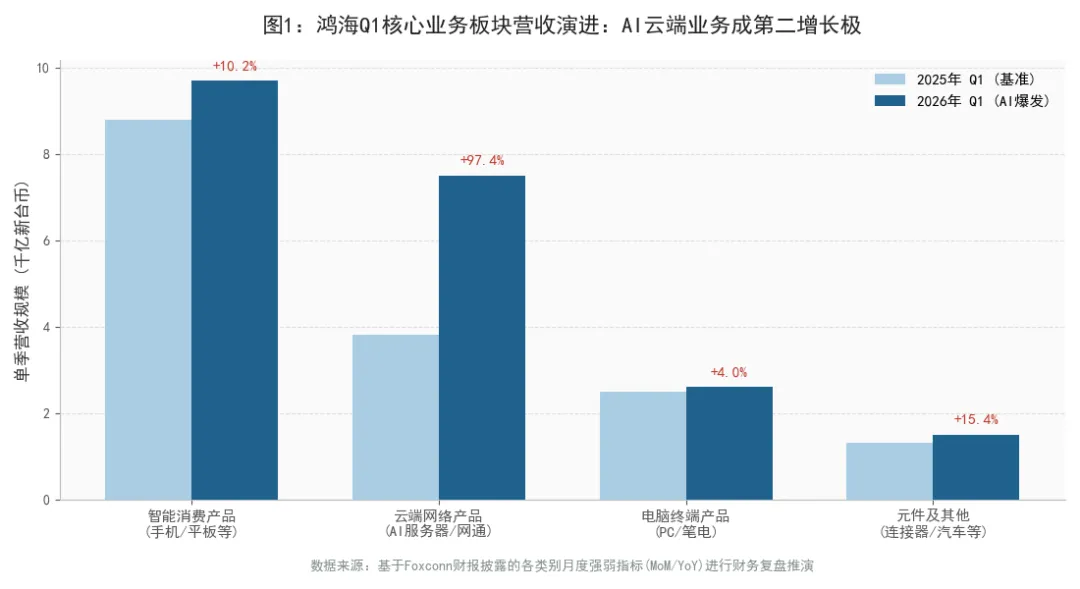

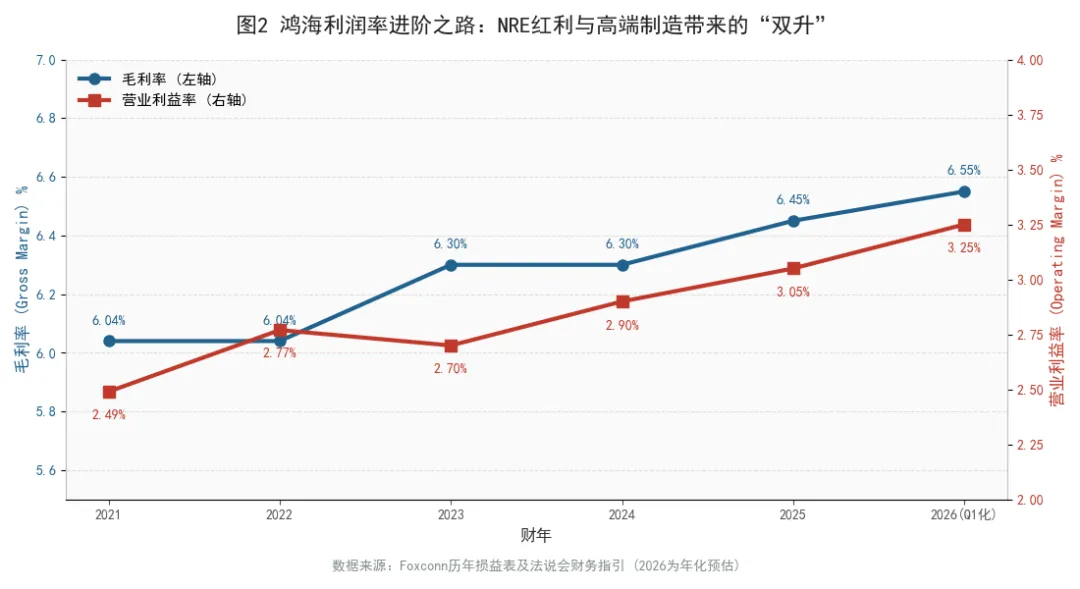

2026年第一季度鸿海营收达到2.1296兆元新台币,创历史新高。相比于整体规模的增长,更值得深度剖析的是其营收结构的根本性重塑。长久以来,鸿海超50%的营收依赖于“智能消费电子”(以苹果iPhone为主)。但在本季财报中,“云端网络产品类别”实现了跨越式增长。这种爆发并非简单的“订单增加”,而是产品价值形态的升级。在英伟达Blackwell及最新的Rubin架构时代,AI服务器的散热(液冷)与系统互联极其复杂。鸿海凭借其深厚的技术积累,成功将其在AI服务器产业链中的角色从单纯的L6(主板组装)提升至L10(系统组装)甚至L12(整机柜测试与液冷集成出货)。整机柜出货不仅单价极高(单台机柜价值动辄数百万美元),且极大拉高了鸿海在总营收中的“AI含金量”。这标志着鸿海已经从“被动代工厂”变为了全球算力基础设施的“联合架构师”。第二部分利润池跃迁:走出“毛利剃刀”边缘,重估平台化价值营收暴涨往往伴随着规模不经济(如加班费激增、折旧加快),但鸿海在2025至2026年交出的利润数据(EPS连创新高),证明其正在跨越这一陷阱。资本市场长期给予EMS(电子制造服务)企业极低估值(通常市盈率不到10倍),核心逻辑是其毛利率常年挣扎在5%-6%的“剃刀边缘”。然而,鸿海当前正在兑现刘扬伟董事长提出的“Foxconn 3.0”战略。- 产品组合高端化:前述的L12级AI机柜虽然前期BOM(物料)成本极高导致表观毛利率被稀释,但其贡献的绝对毛利额与营业利益率极高。

- NRE(非重复性工程费用)红利:由于AI芯片迭代极快,巨头需要鸿海参与早期联合研发,这使得鸿海能赚取丰厚的NRE研发设计费,不再是纯粹的“按图组装”。

这解释了为何在面对高昂的全球扩张成本时,鸿海的净资产收益率(ROE)与每股盈余(EPS)仍能保持极强的向上弹性。第三部分宏观裂痕:碎片化供应链(China+1)在能源危机下的致命隐患

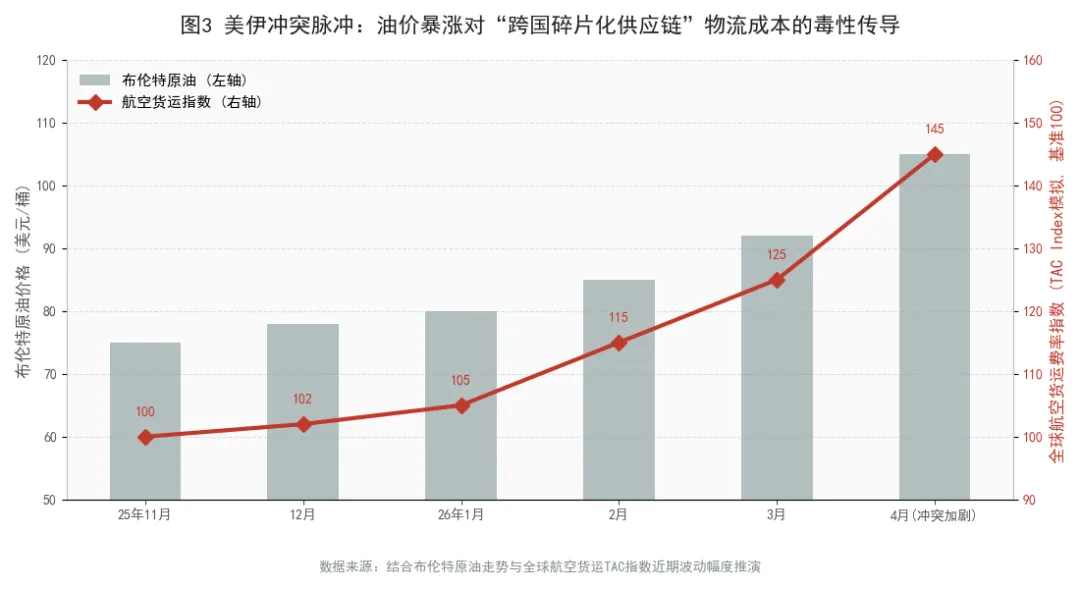

面对亮眼的财务报表,我们再将视线拉回近期引爆的宏观暗流——美伊冲突。地缘风险对鸿海的打击,已不仅限于单一工厂的电费上涨,而是直接击中了其近年来极力推行的“China+1”碎片化供应链的软肋。为了规避中美贸易摩擦,鸿海、苹果等巨头正在将产能向印度、越南、墨西哥分散。这种布局打破了中国大陆过去集中、高效的“一站式物流园区”模式。如今,一台iPhone或AI服务器的诞生,可能需要:台湾的芯片空运至大陆进行SMT贴片加工,随后海运至印度组装,最后空运回欧美消费市场。然而,美伊冲突导致的国际原油暴涨与中东/红海航线受阻,使得这种跨国运送半成品的“碎片化物流体系”暴露出极高的脆弱性。航空燃油附加费(Fuel Surcharge)与远洋集装箱运费的剧烈拉升,正成为吞噬代工微薄利润的“黑洞”。这也解释了为何外资在面对鸿海创纪录营收时,依然对其估值保持克制。第四部分最终买单者:通胀“隐秘转嫁”机制与终端涨价推演

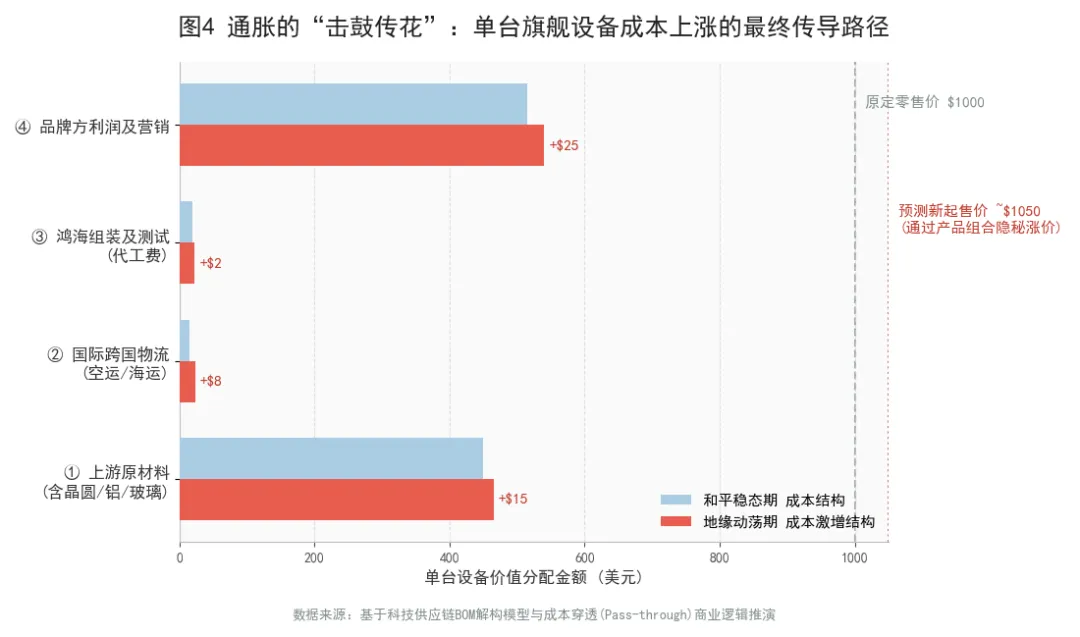

在能源与物流成本双双暴雷的背景下,整条产业链将不可避免地迎来一场“抢椅子”的成本转嫁博弈。在整机制造的成本结构(BOM)中,鸿海的组装费用(Assembly Fee)极其刚性(单台高端手机仅约15-25美元),这意味着它无力独自吸收高达数十美元的供应链通胀。按照行业惯例,EMS厂会触发材料与物流的“Pass-through(成本穿透)”条款,将压力推给品牌方(苹果、英伟达等)。然而,掌握极强定价权的科技巨头绝不会牺牲自身的毛利率(通常在40%-70%)。品牌商应对供应链通胀的隐秘手段是“价格锚点漂移”。巨头们不会简单粗暴地宣布“因为中东打仗,所以手机涨价50美元”。相反,他们会在2026年下半年的新品发布中,通过“砍掉低存储/基础配置版本,强推起售价更高的高规版本”,或者“以引入高端AI功能订阅费”的形式,将多出来的BOM与运费成本悄无声息地分摊给全球消费者。从创纪录的单季2.1兆新台币营收,到深潜于宏观水面之下的能源危机与运费上涨,鸿海的2026年注定不会太平凡。它犹如一艘满载着全球顶尖AI算力与智能终端的巨轮,在需求井喷的“顺风”与地缘动荡的“惊涛”中前行。最终,依靠无可替代的L12级机柜制造壁垒与极具韧性的全球调度能力,鸿海有望继续稳坐AI浪潮的“卖水人”铁王座。而作为终端的消费者,或许在下一次下单科技新品时,就已不知不觉地为这场遥远的宏观变局买了单。