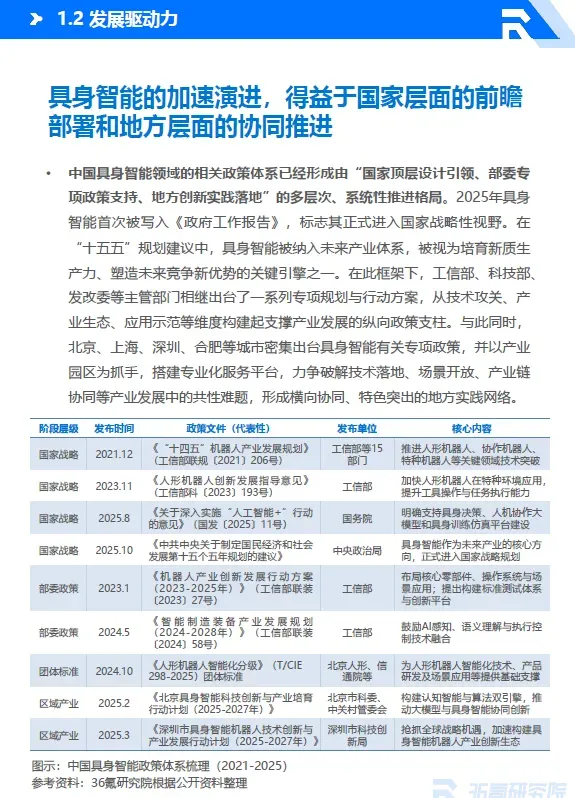

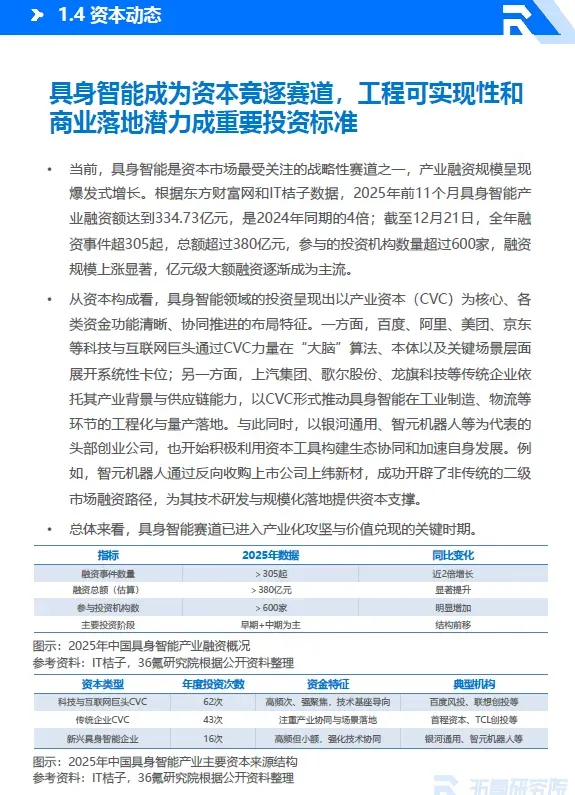

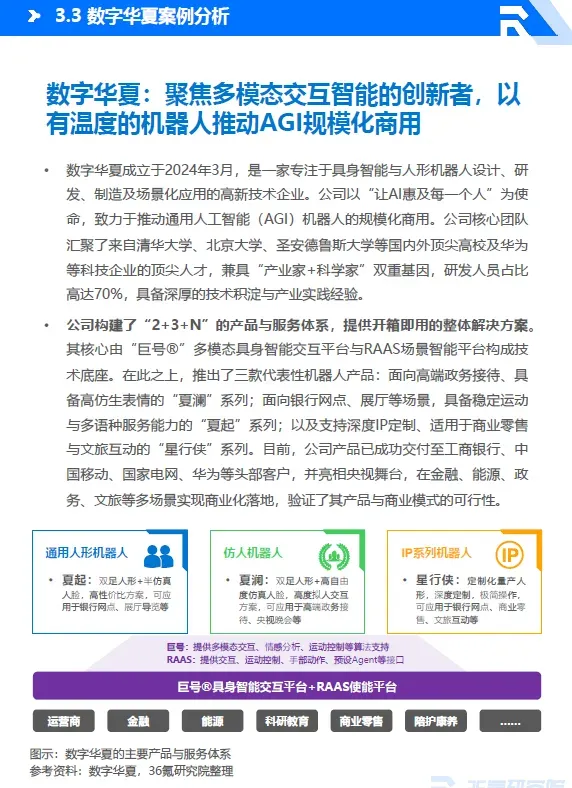

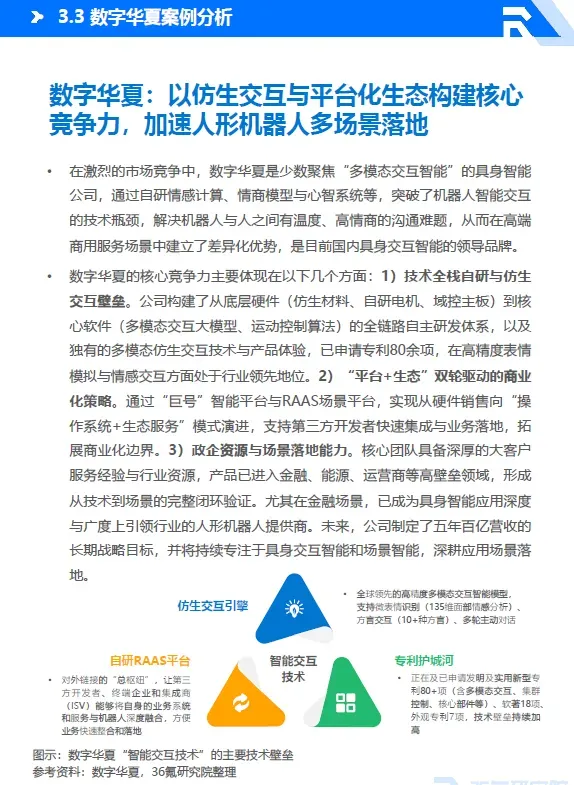

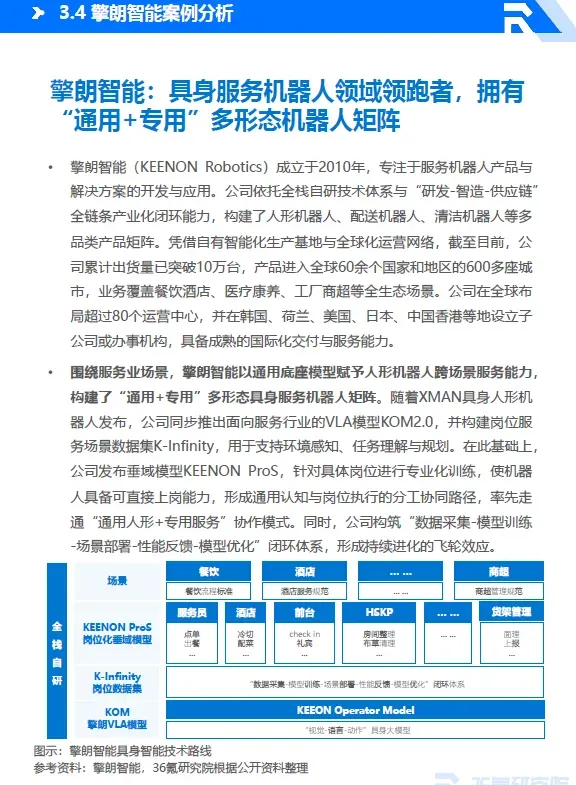

• 中国具身智能产业在政策、技术、需求与资本等多重驱动下进入快速发展阶段,逐步形成完整产业推进体系。

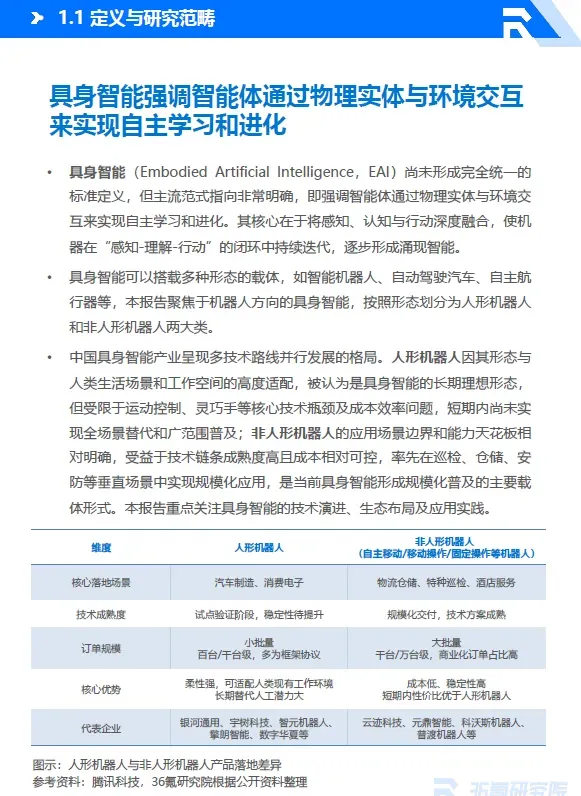

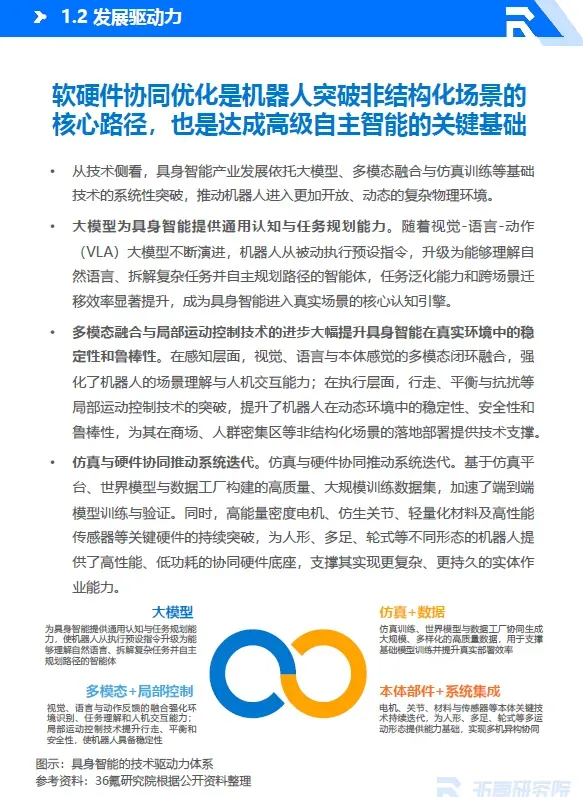

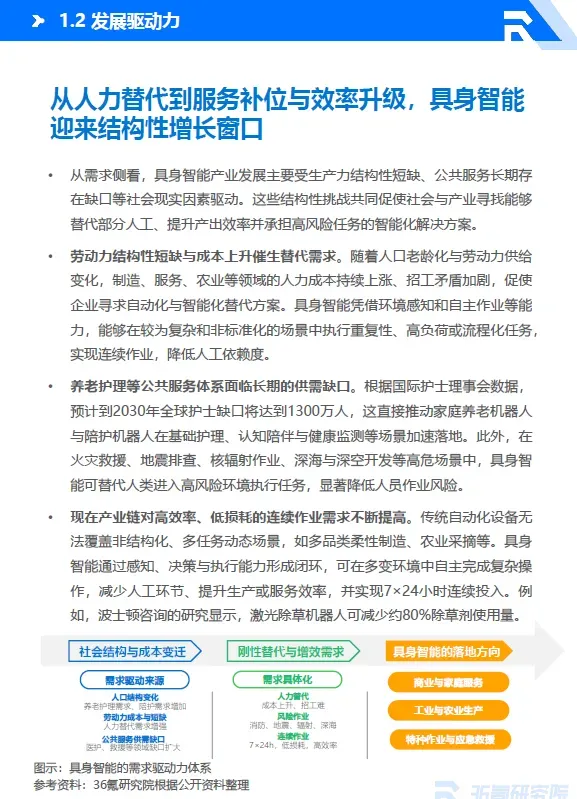

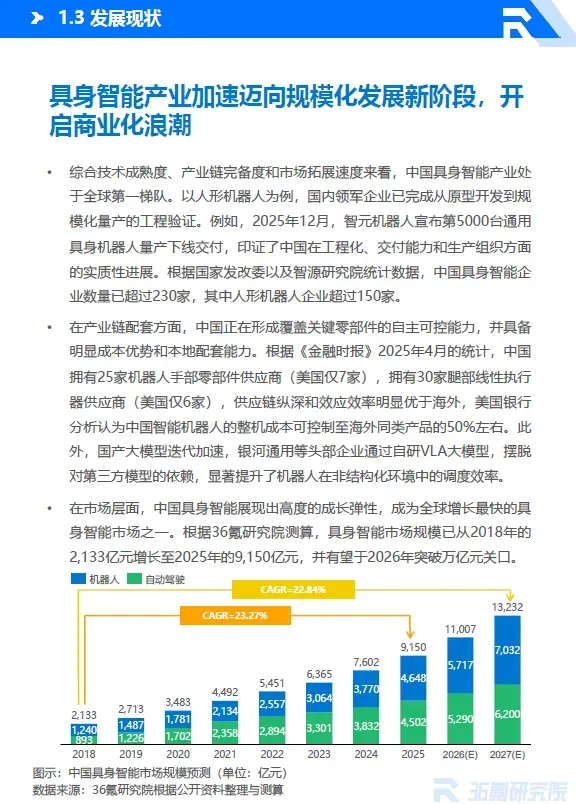

• 中国处于全球具身智能产业第一梯队。政策层面,具身智能已被纳入国家与地方未来产业战略体系;技术层面,大模型、多模态融合和仿真训练等技术正推动机器人向真实场景持续拓展;需求层面,人口老龄化、劳动力短缺与公共服务缺口催生具身智能替代需求;资本层面,行业融资额与投资数量均呈爆发式增长。综合看,中国具身智能产业链成熟度较高,成本和场景密度优势明显。

• 人形机器人是具身智能的主要载体,正迈入规模化放量和商业落地的关键阶段。

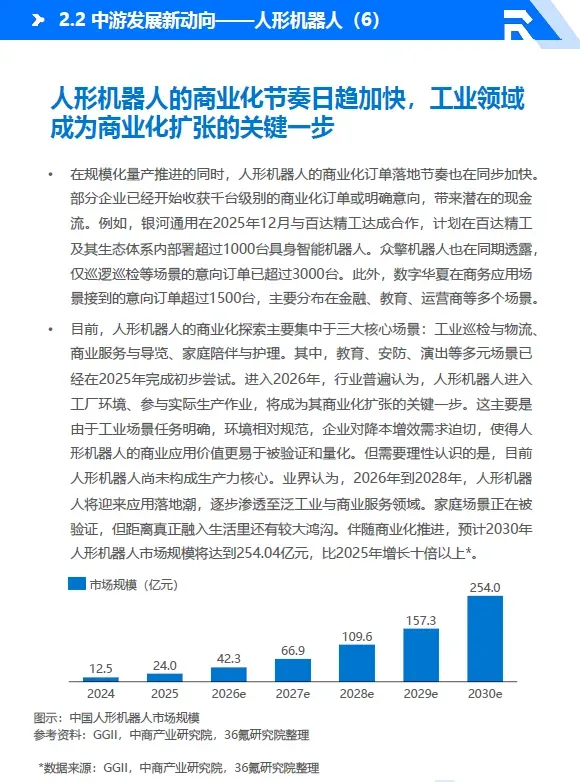

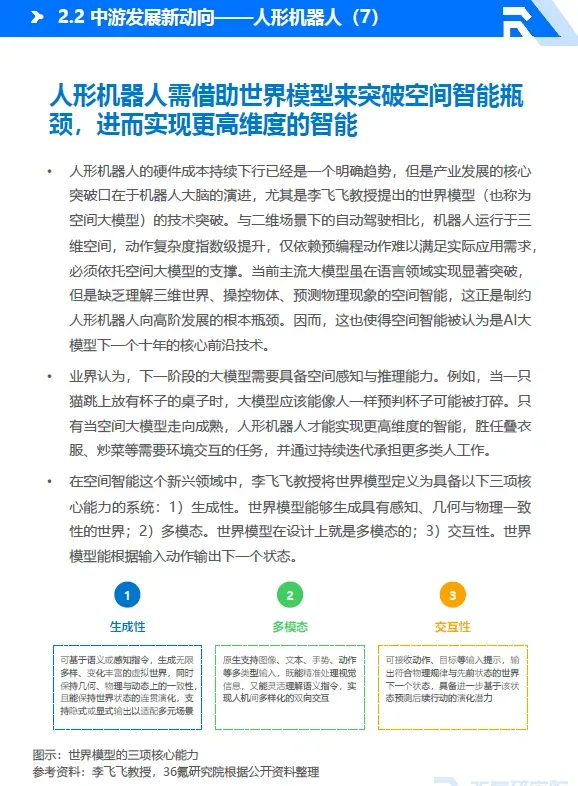

• 作为具身智能的主要载体之一,人形机器人产业将在2026年迈入规模化放量的关键阶段。产品价格持续下探,十万台级别的量产规模可期。与此同时,商业化落地节奏也在日趋加快,工业领域成为商业化扩张的关键一步。除了硬件成本的持续下行,人形机器人发展的核心突破口更在于机器人大脑的演进,特别是李飞飞教授所强调的“世界模型”技术能否取得关键突破。未来,人形机器人需借助世界模型来突破空间智能瓶颈,以实现更高维度的环境理解与自主决策能力。

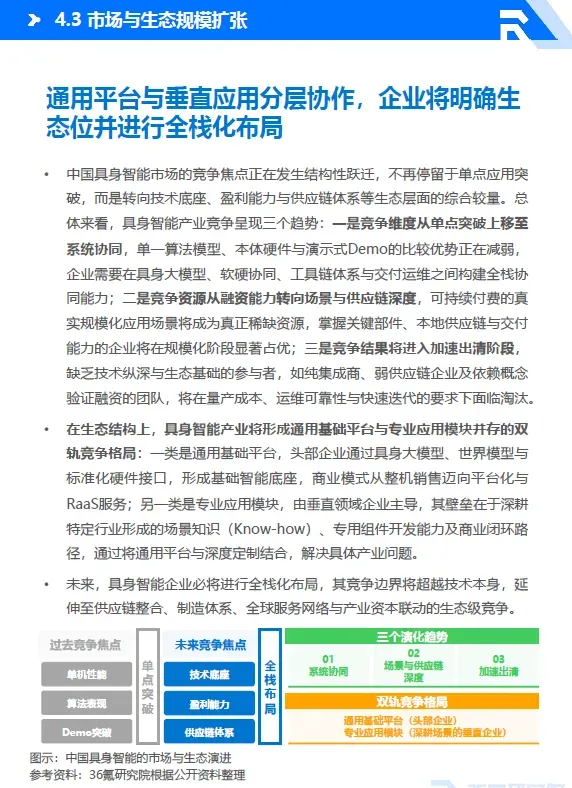

• 未来,具身智能将实现从技术闭环向生态协同的跨越,中国市场也将开启生态层面的综合较量。

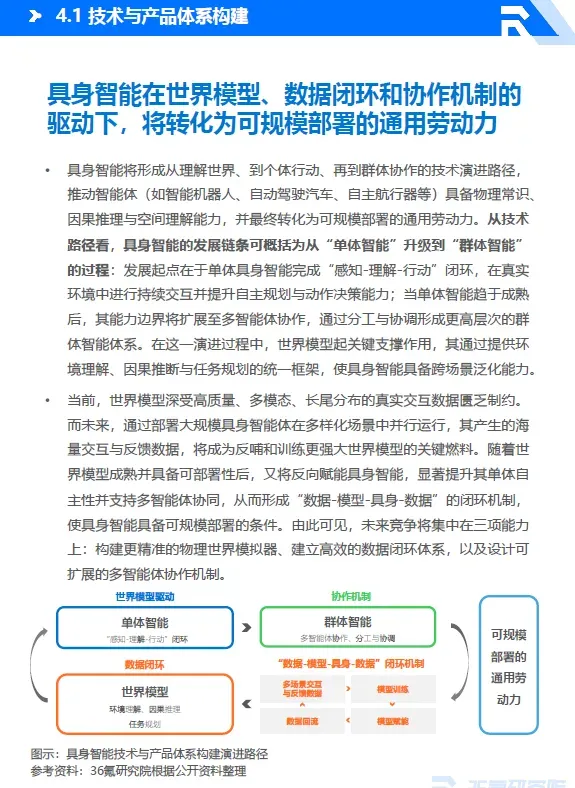

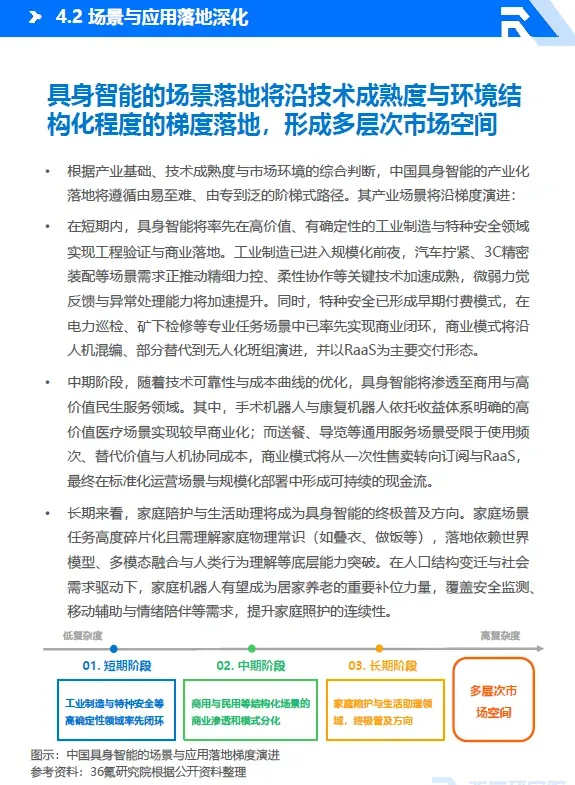

• 具身智能将在世界模型、数据闭环与协作机制的驱动下转化为可规模部署的通用劳动力,其场景落地将沿技术成熟度与环境复杂度逐级展开,形成多层市场空间。与此同时,中国具身智能市场竞争也将转向技术底座、盈利能力与供应链体系等生态层面的综合较量。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。