出品 | 陈博观察 (ID: Drchenobservation)

编辑 | Will Chan

第一章 “十五五” 产业发展顶层设计与政策框架

“十五五” 时期是我国全面建设社会主义现代化国家开局起步的关键时期,产业规划以高质量发展为核心目标,以新质生产力为核心引擎,以新型工业化为主线,构建了 “中央总纲引领、部委专项落地、地方协同推进” 的三级政策体系,为现代化产业体系建设划定了清晰的发展路径。

第一节 中央层面核心规划部署

中央层面出台两大核心纲领性文件,为 “十五五” 产业发展奠定总基调。

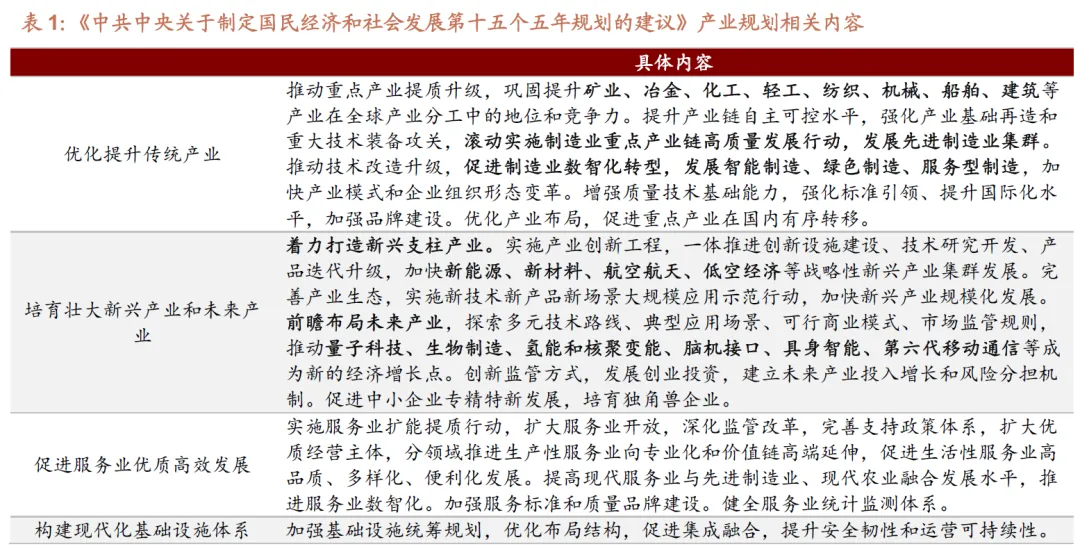

▌《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,将 “建设现代化产业体系,巩固壮大实体经济根基” 列为重点任务,围绕现代化产业体系建设,从四大维度作出系统性部署:一是优化提升传统产业,筑牢实体经济底层支撑;二是培育壮大新兴产业和未来产业,打造经济增长新引擎;三是促进服务业优质高效发展,推动一二三产业深度融合;四是构建现代化基础设施体系,为产业发展提供硬件保障。

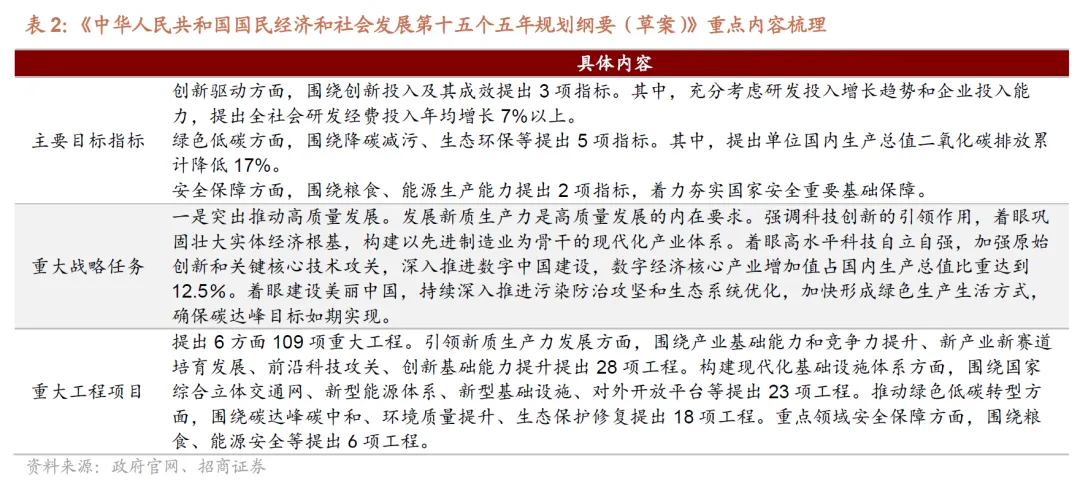

▌《中华人民共和国国民经济和社会发展第十五个五年规划纲要 》,围绕创新驱动、绿色低碳、安全保障三大核心方向提出多项主要发展指标,明确以梯次布局、厚植生态、数智赋能为核心抓手,统筹推进新兴产业规模化发展与未来产业前瞻性培育,推动科技创新与产业创新深度融合,实现产业链供应链韧性与安全水平的系统性提升。

第二节 部委层面专项工作落地

各部委围绕中央总纲,结合自身职能定位,细化 “十五五” 产业发展重点工作部署,形成分工明确、协同联动的政策落地体系。

▌国家发展和改革委员会:以起草 “十五五” 规划《纲要》为核心工作,以国有经济布局优化和结构调整为核心导向,统筹产业发展全局性工作,核心聚焦推动科技创新和产业创新深度融合,引导资源向国家战略重点产业领域集聚。

▌工业和信息化部:以新型工业化与新质生产力发展为核心抓手,重点推进产业链韧性提升工程,实施重点产业链高质量发展行动,统筹传统制造业转型升级、战略性新兴产业壮大与未来产业梯次培育,是我国制造业高质量发展的核心牵头部门。

▌科学技术部:以科技强国建设为核心目标,紧扣高水平科技自立自强主线,强化基础研究与关键核心技术攻关,打通从基础研究、中试到产业化的全链条创新路径,推动科技创新与产业创新双向赋能、深度融合。

▌国家能源局:围绕能源强国建设核心目标,构建 “1+5” 能源规划体系,核心聚焦能源绿色低碳转型,加快能源科技自立自强,统筹传统能源安全保供与新能源规模化发展,构建新型电力系统。

▌自然资源部:聚焦矿产资源保障、海洋科技、生态保护修复三大重点领域,强化科技自主创新与生态保护修复工作,为产业高质量发展筑牢资源保障与生态根基。

第二章 传统制造业转型升级 —— 现代化产业体系的压舱石

第一节 传统制造业的战略定位

制造业是我国国民经济的 “压舱石”,传统制造业作为我国工业体系的主体,覆盖了绝大多数基础工业门类,是我国全球唯一拥有联合国产业分类全部工业门类优势的核心载体,其转型升级直接关系现代化产业体系建设全局,是推进新型工业化、加快制造强国建设的关键核心任务。经过多年发展,我国传统制造业已形成完备的产业体系,规模优势显著,为实体经济稳定发展提供了坚实支撑。

第二节 转型升级的两大核心方向

“十五五” 期间,传统制造业转型升级将围绕两大核心主线全面推进,实现向价值链高端的跨越。

▌智能制造:是制造强国建设的主要方向。核心是推动数字技术与制造业全流程深度融合,深化工业互联网、人工智能、数字孪生、工业软件在研发设计、生产制造、运营管理、市场服务全环节的应用,推动生产方式从规模化标准化制造向个性化、柔性化、智能化转型,全面提升生产效率、产品质量与产业链协同水平。“十五五” 期间将持续推进智能制造试点示范行动,推动重点行业全流程智能化改造,培育一批具备全球竞争力的智能制造标杆企业与解决方案供应商。

▌绿色低碳:是科技创新和产业升级的主要方向。围绕双碳战略目标,推动传统制造业全流程节能降碳改造,大力发展循环经济,全面推广绿色制造体系,重点推进钢铁、化工、建材、有色等高耗能行业的低碳转型,实现生产过程清洁化、资源利用高效化、碳排放强度持续下降。典型应用案例显示,轻量化新材料在商业化运营地铁列车车体等主承载结构的应用,可实现整车减重 11%,每年可以减少二氧化碳排放约 130 吨,成为传统制造业绿色化升级的重要实践方向。

第三节 转型升级的发展成效与后续重点

经过持续推进,我国传统制造业转型升级已取得显著成效,重点行业智能化、绿色化水平大幅提升,高端化转型取得多项突破,产业链供应链稳定性与竞争力持续增强。

“十五五” 期间,传统制造业转型升级的核心重点将聚焦补短板、强弱项,集中破解核心基础零部件、先进基础工艺、关键基础材料、产业技术基础、基础软件等 “五基” 领域的卡脖子问题,推动传统产业向研发设计、高端制造、品牌服务等价值链高端攀升,同时推动大中小企业融通发展,培育一批专精特新 “小巨人” 企业与制造业单项冠军,全面提升我国制造业的全球竞争力,实现从 “制造大国” 向 “制造强国” 的根本性跨越。

第三章 战略性新兴产业与未来产业 —— 新质生产力的核心载体

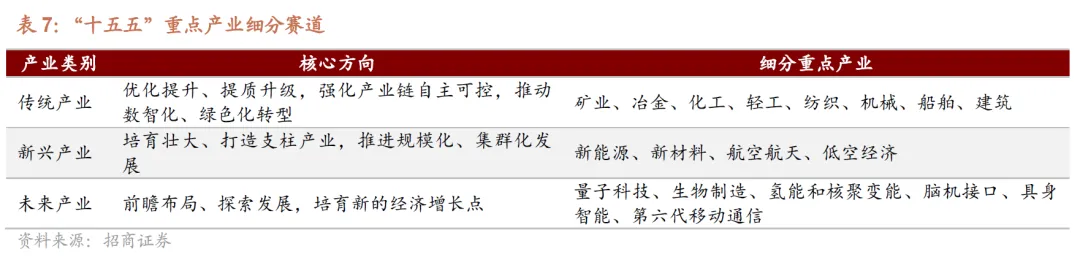

“十五五” 规划明确,要以梯次布局、厚植生态、数智赋能为核心原则,统筹推进战略性新兴产业壮大与未来产业培育,打造引领经济高质量发展的主引擎,构建 “成熟赛道巩固优势、成长赛道快速突破、前沿赛道提前布局” 的梯次产业发展格局。

第一节 新能源产业:双碳战略下的核心增长极

▌产业发展整体概况

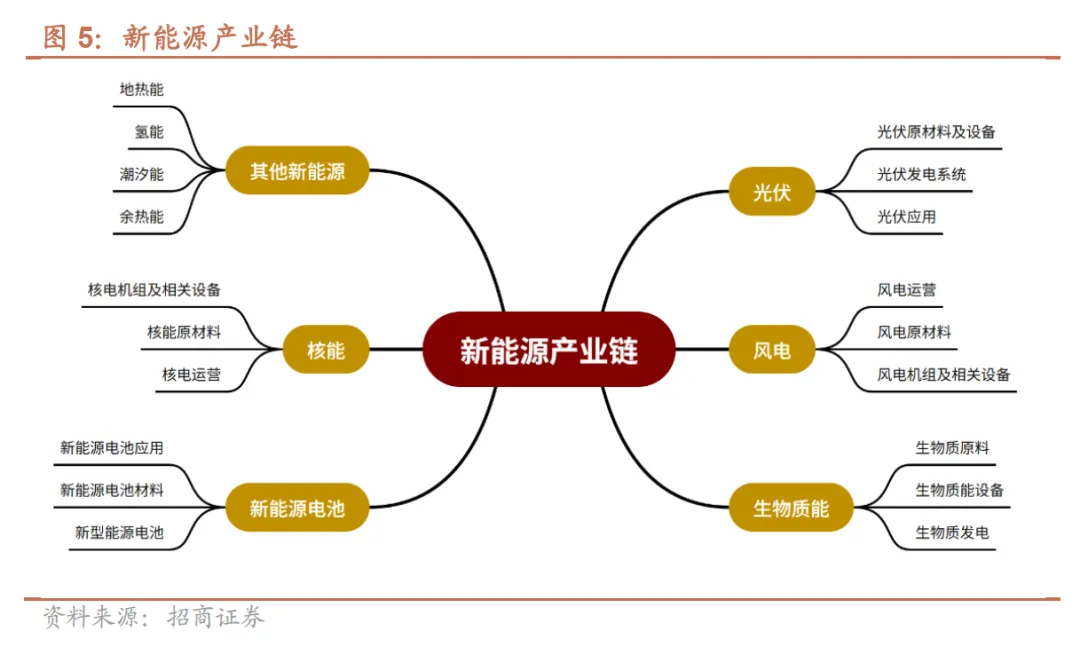

2025 年我国新能源产业发展均创历史新高,产业链涵盖光伏、风电、核能、氢能、地热能、潮汐能、余热能、生物质能等各类新能源品类,覆盖资源开发、装备制造、发电运营、配套服务上中下游全环节,是我国具备全球领先优势的战略性新兴产业。以 wind 新能源产业上市公司口径统计,新能源产业链共有上市公司 72 家,总市值达 15366 亿元。

▌细分行业布局特征

新能源产业链上市公司行业分布呈现 “头部集中、尾部分散” 的格局,细分领域发展差异显著,光伏设备与电力两大领域占据绝对主导地位,引领产业整体发展。

其中光伏设备领域是新能源产业的核心支柱,布局最为集中,该领域上市公司总市值达 7906 亿元,占新能源产业上市公司总市值 51%,反映出光伏产业作为新能源领域的成熟板块,企业规模化程度高、市场认可度强,是产业链布局的核心重点;其次是电力领域,总市值 3710 亿元,市值占比 24%,位列第二,成为新能源产业的重要支撑,主要得益于光伏、风电等可再生能源发电项目的规模化落地,推动电力领域相关企业快速发展。

电网设备与风电设备作为产业链重要配套领域,形成补充布局,其中电网设备领域总市值 1711 亿元,占比 11%;风电设备领域总市值 1175 亿元,占比 8%,两大领域合计占比近 20%,为新能源电力的传输、消纳及风电产业的发展提供了重要保障。

其余细分领域市值占比均较低,布局相对分散,其他电源设备 Ⅱ、专业工程、汽车零部件等 10 个细分领域总市值合计仅 1064 亿元,占比不足 10%,其中多数领域市值占比不足 1%,反映出这些领域尚处于培育或配套补充阶段,企业规模较小,尚未形成规模化布局优势。

▌市场竞争格局

新能源产业链头部企业(市值排名前 20)布局呈现 “光伏龙头主导、细分领域龙头差异化竞争” 的格局,头部效应显著,且企业布局与细分行业市值分布高度匹配,核心企业凭借技术优势与规模优势,引领产业技术升级与全球市场扩张。

▌“十五五” 发展重点

围绕国家能源局 “1+5” 能源规划体系,持续推动新能源产业规模化、高质量发展,重点巩固光伏、风电产业链的全球领先优势,突破大兆瓦风机、高效光伏电池、储能系统等核心技术瓶颈,完善电网调峰、储能配套体系,推动新能源与传统能源协同融合,加快构建新型电力系统,助力能源绿色低碳转型与能源强国建设。

第二节 新材料产业:制造强国的底层支撑

▌产业发展整体概况

我国新材料产业规模持续稳步扩张,在诸多关键领域取得了一系列显著成就,是支撑高端制造、科技创新的核心基础产业,也是我国突破卡脖子技术、实现科技自立自强的核心赛道。

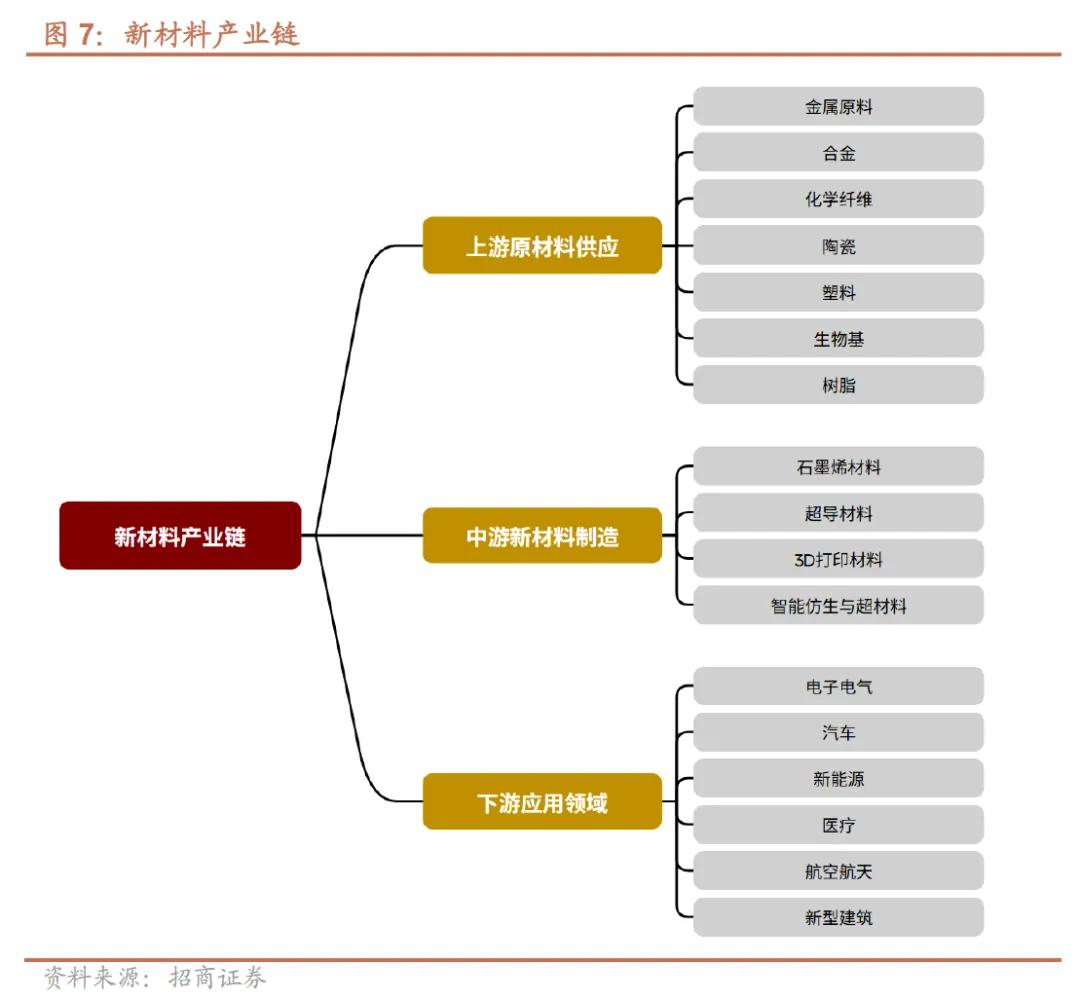

我国新材料产业链主要由上游原材料供应、中游新材料制造和下游应用领域三个核心环节构成,各环节协同联动支撑产业运转。上游原材料供应环节涵盖金属原料、合金、化学纤维、陶瓷、塑料、生物基、树脂等,其质量与稳定性直接决定中游产品的品质和生产成本;中游新材料制造环节是产业链的核心,主要包括石墨烯材料、超导材料、3D 打印材料、智能仿生与超材料等产品的研发制造,通过技术创新和工艺优化,持续推出高性能新材料产品;下游应用领域十分广泛,涵盖电子电气、汽车、新能源、医疗、航天航空、新型建筑等多个行业,下游行业的快速发展为新材料产业提供了广阔的市场空间,也推动着新材料产品的迭代升级。

以 wind 新材料产业上市公司口径统计,截至 2026 年 2 月 13 日,新材料产业链共有上市公司 302 家,总市值达 30297 亿元。

▌资本市场表现与产业发展周期

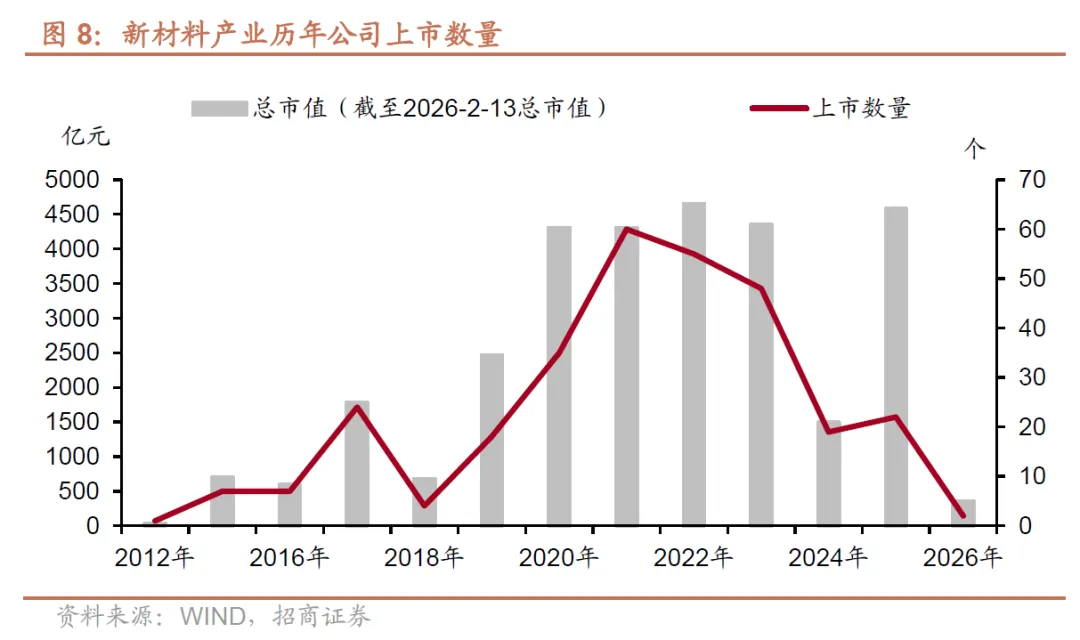

新材料产业公司上市节奏呈现阶段性特征,产业热度持续攀升,与我国制造业升级、科技创新进程高度契合。2012 年行业上市企业数量仅 1 家,处于产业起步培育期;2015-2016 年上市数量稳定在每年 7 家,产业逐步进入稳步发展阶段;2017 年上市数量大幅增至 24 家,成为产业加速发展的首个节点,随后 2018 年回落至 4 家,呈现短期调整态势;2019 年起,产业进入高速发展周期,上市企业数量持续放量,2021 年达到峰值 60 家,彰显出资本市场对新材料产业的高度认可;2022-2023 年上市数量保持高位,分别为 55 家和 48 家,产业发展韧性凸显;2024-2025 年有所回落,分别为 19 家和 22 家,反映出产业逐步进入优化整合阶段;2026 年截至数据统计时点,上市数量为 2 家,整体延续稳健发展态势。

▌细分行业布局特征

新材料产业链上市公司覆盖申万一级 18 个行业,布局呈现 “核心集中、多元辐射” 的特征,基础化工、电子、有色金属三大领域为核心布局赛道,合计市值占比达 59%,引领新材料产业发展。

其中基础化工领域表现最为突出,总市值 9537 亿元,占比 31%,是新材料产业布局最集中的细分领域,为下游多领域提供原材料支撑;电子领域与有色金属领域市值规模相当,分别为 4377 亿元、4239 亿元,均占比 14%,均贴合新一代信息技术、高端装备等战略领域需求;电力设备领域总市值 3619 亿元,占比 12%,契合双碳战略下的产业发展方向。此外,机械设备、国防军工两大领域市值占比亦相对较高,分别为 9%、7%;建筑材料、轻工制造、汽车等领域均有企业布局,形成了多元协同、覆盖全产业链的布局格局;通信、环保、纺织服饰等领域虽有企业涉足,但市值占比较低,均不足 1%,仍处于培育发展阶段。

▌产业发展核心瓶颈

尽管我国新材料产业发展成效显著,但在向 “材料强国” 跨越的进程中,仍面临多重结构性瓶颈亟待破解。当前,我国新材料数据库支撑保障能力不足,材料研发与实际应用结合不够紧密,众多新材料难以跨越从研制到应用的 “死亡之谷”,“有材不能用、有材不会用” 的问题尤为突出;同时,材料评价标准存在缺失,产业创新投融资环境有待优化,新材料领域创新人才供给不足等问题,也制约着产业高质量发展。

▌“十五五” 发展重点

围绕制造强国与科技强国建设目标,重点突破关键战略材料、前沿新材料的技术瓶颈,完善新材料研发、中试、产业化全链条体系,破解研用脱节核心痛点;健全材料评价标准与行业数据库,优化产业创新生态与投融资环境;加大高端人才培育与引进力度,培育一批具有全球竞争力的新材料龙头企业与世界级产业集群,筑牢我国高端制造的底层支撑。

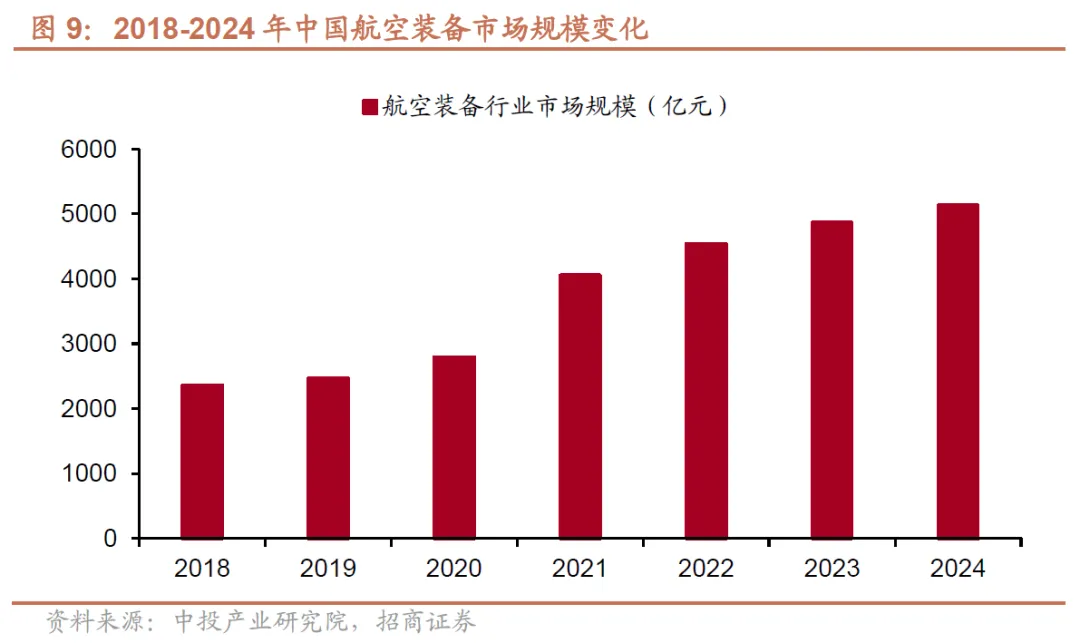

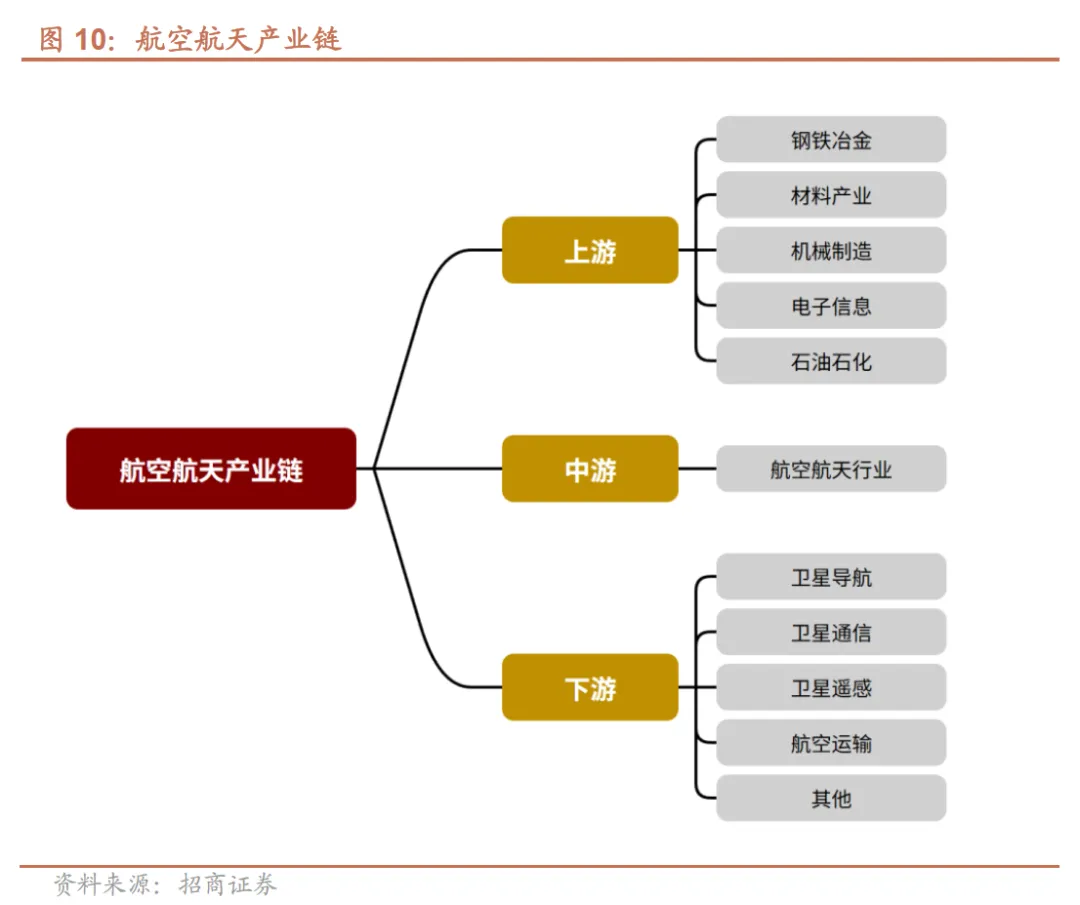

第三节 航空航天产业:高端装备制造的战略高地

▌产业发展整体概况

我国航空航天领域已构建起国家重大工程与商业市场协同发力、双轮驱动的发展格局,产业进入高质量发展快车道。C919 大飞机研制交付、载人航天工程实施等国家重大工程重点任务稳步推进,商业火箭发射频次不断提升,千帆星座、GW 星座等大型卫星星座加速组网,为产业发展注入持续动力。以 wind 航空航天产业上市公司口径统计,航空航天产业链共有上市公司 30 家,总市值达 4606 亿元。

▌细分行业布局特征

航空航天产业细分行业分布集中度极高,航天装备 Ⅱ、航空装备 Ⅱ 两大核心赛道占据产业主导地位,军工电子 Ⅱ 为核心配套领域,其余细分领域布局相对分散。其中军工电子 Ⅱ 行业总市值 3188 亿元,市值占比 18%;除三大核心领域外,汽车零部件、通用设备、摩托车及其他等细分行业也有相关上市公司布局,但市值占比均不超过 7%;地面兵装 Ⅱ、通信服务、航空机场等多个细分行业市值占比仅为 1%,自动化设备、通信设备等行业市值占比不足 1%。

▌市场竞争格局

航空航天产业呈现核心赛道聚集、龙头企业引领的特征,市值排名前 20 的上市公司主要集中在航天装备 Ⅱ、航空装备 Ⅱ 两大核心领域,行业龙头效应显著,同时细分领域龙头企业逐步崛起,支撑产业链高质量发展。

从头部企业所属细分领域来看,聚集效应极为明显。20 家头部企业中,航空装备 Ⅱ 领域企业数量最多,达 12 家,涵盖中无人机、三角防务、航宇科技等重点企业,这些企业在各自细分环节具备核心技术优势,如航宇科技作为航空锻造领域专精特新 “小巨人”,为航空发动机提供关键环形锻件,支撑航空装备领域技术升级;航天装备 Ⅱ 领域共有 5 家企业市值排名前 20,其中 C 电科以 1025 亿元的总市值位居全行业首位,成为行业绝对龙头,航天环宇、新余国科、理工导航等企业总市值均在 68 亿元以上,聚焦航天制造、导航等核心环节,引领航天装备领域发展;消费电子、通信设备、军工电子 Ⅱ、IT 服务 Ⅱ 各有 1 家头部企业入选,分别为协创数据、华测导航、雷电微力、航天宏图,均为各自细分领域的核心龙头企业,在配套服务、技术研发等方面具备较强竞争力。

整体来看,头部企业凭借技术优势、规模优势,成为推动航空航天产业链技术升级、产业集聚的核心力量,同时也为行业发展树立了标杆,引领全行业向高质量、规模化方向发展。

▌“十五五” 发展重点

持续推进国家重大航空航天工程落地,加快大飞机产业链国产化进程,提升航空发动机等核心零部件的自主可控水平;大力支持商业航天发展,完善商业火箭、卫星制造、卫星应用全产业链布局,加快大型卫星星座组网建设;深化深空探测、载人航天等领域的技术攻关,全面提升我国航空航天产业的全球竞争力,加快推进航天强国与航空强国建设。

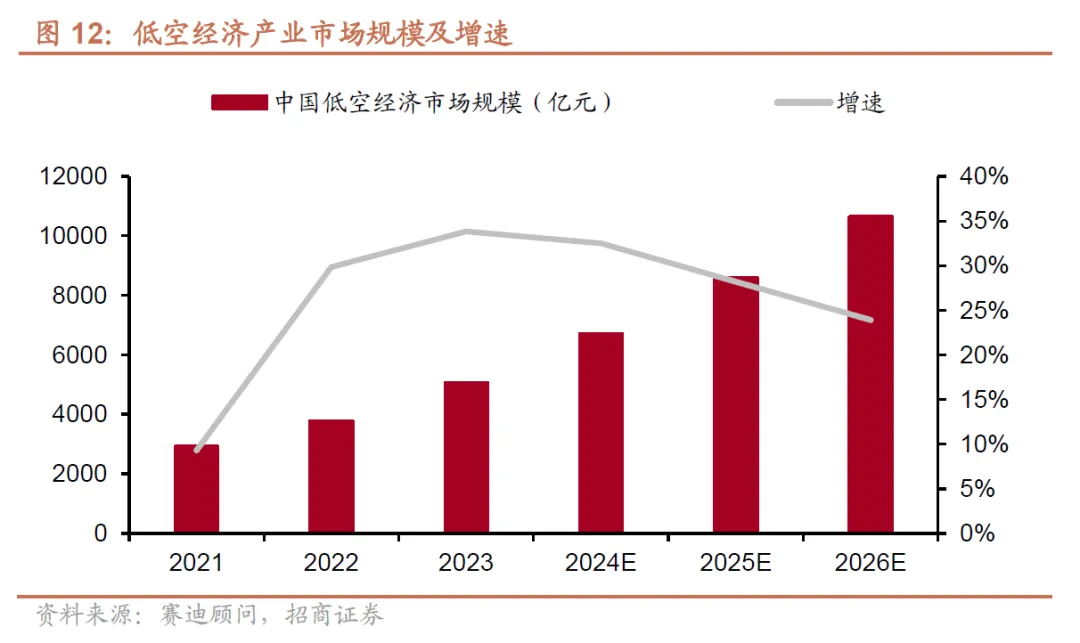

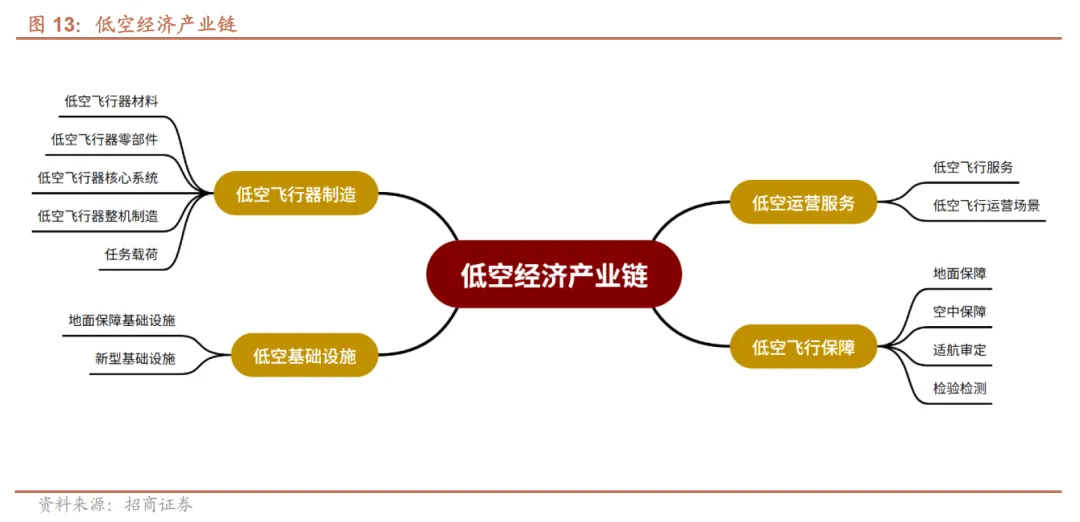

第四节 低空经济:万亿级新兴成长赛道

▌产业发展整体概况

我国低空经济已逐步从试点探索阶段迈向规范化发展轨道,历年产业规模数据稳步攀升,产业链围绕低空飞行相关环节展开,覆盖通用航空、无人机、电动垂直起降飞行器、低空保障设施、运营服务等多个领域,是兼具战略性与成长性的新兴赛道,也是 “十五五” 期间重点培育的新经济增长点。以 wind 低空经济产业上市公司口径统计,低空经济产业链共有上市公司 70 家,总市值达 17379 亿元。

▌细分行业布局特征

低空经济产业核心赛道集中度显著,航空装备 Ⅱ、航天装备 Ⅱ、军工电子 Ⅱ 三大领域合计市值占比达 74%,构成产业发展的核心支撑。其中航空装备 Ⅱ 领域总市值 6169 亿元,占比 35%,位列第一;航天装备 Ⅱ 领域总市值 3642 亿元,占比 21%;军工电子 Ⅱ 领域总市值 3188 亿元,占比 18%;汽车零部件领域总市值 1214 亿元,占比 7%;通用设备、摩托车及其他、专用设备、电网设备等细分领域市值占比均低于 3%,地面兵装 Ⅱ、通信服务、航空机场等超 20 个细分领域市值占比仅为 1% 或不足 1%,仍处于配套培育阶段。

▌市场竞争格局

低空经济产业市值排名前 20 的上市公司主要聚焦于航空装备 Ⅱ、航天装备 Ⅱ、军工电子 Ⅱ 三大核心细分行业,头部企业集聚效应明显,行业龙头优势突出。从市值规模来看,前 20 家上市公司总市值均在 300 亿元以上,其中航发动力以 1524 亿元的总市值位居榜首,中国卫通、中国卫星分别以 1494 亿元、1020 亿元的总市值紧随其后,三家企业总市值均突破千亿元,成为产业内的核心龙头企业。

从行业分布来看,前 20 家上市公司中,隶属于航空装备 Ⅱ 行业的企业数量最多,达 10 家,涵盖航发动力、中航西飞、中航机载等重点企业,合计市值占前 20 家企业总市值的比重较高;航天装备 Ⅱ 行业有 4 家企业入选,包括中国卫通、中国卫星、航天电子等;军工电子 Ⅱ 行业有 4 家企业,分别为中航光电、航天发展、海格通信、景嘉微;汽车零部件行业有 2 家企业,分别为银轮股份、万丰奥威;摩托车及其他行业有 1 家企业,为隆鑫通用。

整体而言,头部企业主要集中在产业核心赛道,凭借较高的市值规模、技术壁垒与市场优势,引领低空经济产业链的发展方向,形成了以核心龙头为引领、重点企业为支撑的头部布局格局。

▌“十五五” 发展重点

深化低空空域管理改革,完善低空飞行基础设施与监管体系,推动通用航空、无人机、电动垂直起降飞行器等领域的技术创新与规模化应用,培育低空旅游、低空物流、应急救援、城市空中交通等新业态新模式,构建完善的低空经济产业链与产业生态,打造万亿级低空经济产业集群。

第五节 未来产业:抢占全球科技竞争制高点

“十五五” 期间,我国将聚焦前沿科技领域,梯次培育未来产业,提前布局、厚植生态,打造接续性产业增长引擎,抢占全球科技竞争与产业变革的先机。

▌人工智能

核心是打造智能经济新形态,深化拓展 “人工智能 +”,促进新一代智能终端和智能体加快推广,推动重点行业领域人工智能商业化规模化应用,培育智能原生新业态新模式。支持人工智能开源社区建设,促进开源生态繁荣。实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,推动人工智能与实体经济深度融合,全面赋能千行百业转型升级。

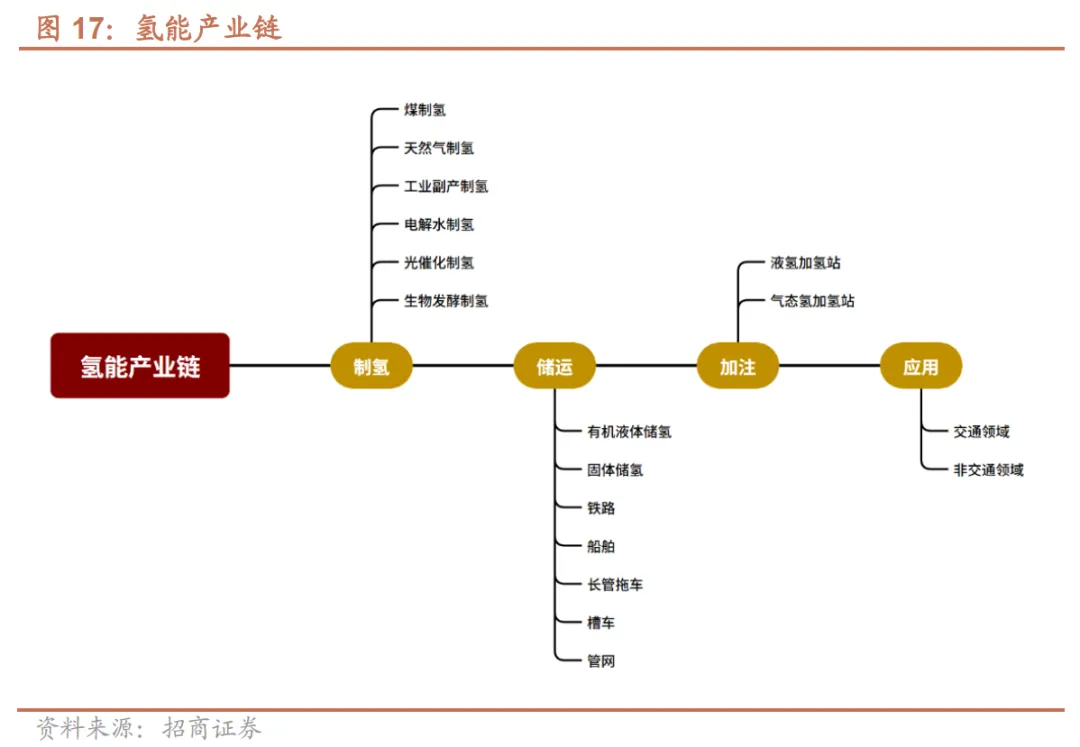

▌氢能与可控核聚变

氢能是新能源产业的重要延伸,“十五五” 期间将重点推动氢能全产业链技术突破与规模化应用,完善氢能制、储、输、用全链条体系,拓展氢能在交通、工业、储能等领域的应用场景。

可控核聚变产业已初步迈入规范化发展阶段,产业整体布局逐步完善,市场潜力巨大,据预测,核聚变反应堆市场拥有万亿元级别的市场容量。其中托卡马克路线凭借较高的投融资热度,成为目前行业内最受资本关注的技术方向;在超导材料领域,高温超导带材因具备适配聚变堆的优良特性,市场需求前景广阔,合肥 BEST、江西 “星火一号” 等相关装置的招标建设,有望进一步带动高温超导带材的需求增长。

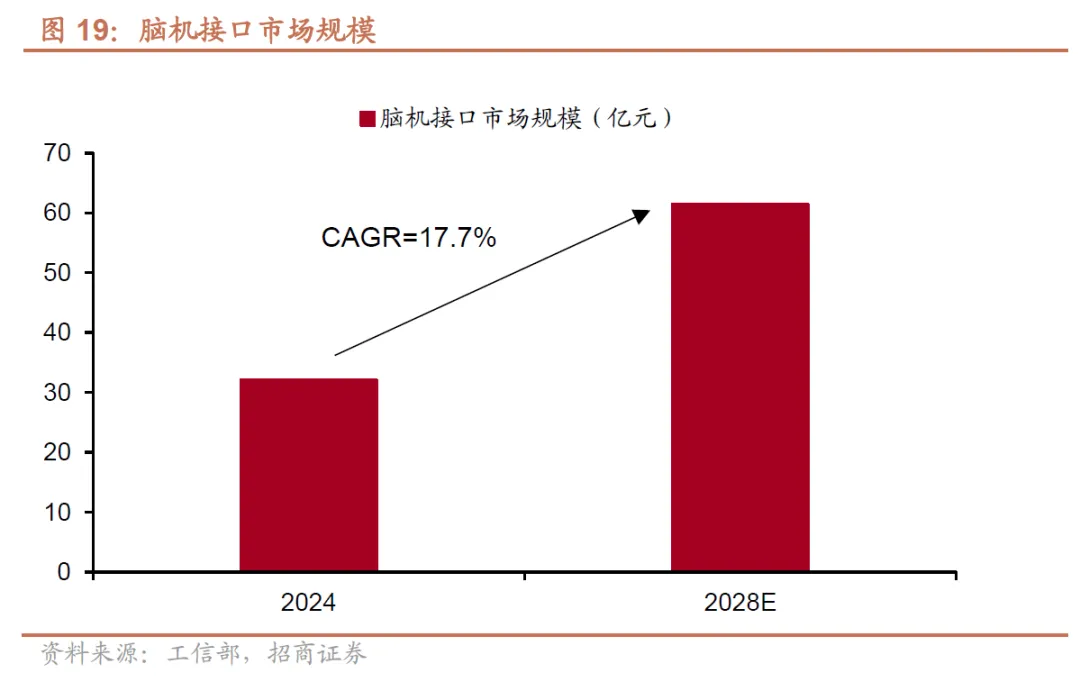

▌脑机接口

作为全球前沿科技的核心赛道,“十五五” 期间将重点推动脑机接口核心技术攻关,突破脑信号采集、解码、调控等关键核心技术,推动脑机接口在医疗健康、消费电子、工业控制等领域的应用落地,完善产业标准与创新生态,培育产业发展新优势,抢占全球脑机接口产业发展的先机。

第四章 产融结合 —— 产业高质量发展的资本赋能

第一节 产融结合的政策导向与核心目标

当前,金融服务与产业需求之间存在明显的供需错配,成为制约产业高质量发展的重要因素。“十五五” 期间,我国产融结合的政策核心围绕 “服务实体、提质增效、风险可控、协同发力”,锚定金融强国建设目标,明确金融服务实体经济、强化金融与产业协同、支撑产业高质量发展的核心任务。

产业研究在产融结合中发挥着关键枢纽作用,一方面为产业升级提供精准导航,另一方面以融资服务支持企业跃迁,以资本聚合加速产业聚变,做企业、产业集群、区域、城市、政府的合伙人,推动产融深度协同,助力现代化产业体系建设。

第二节 产业资本的核心运作模式与发展现状

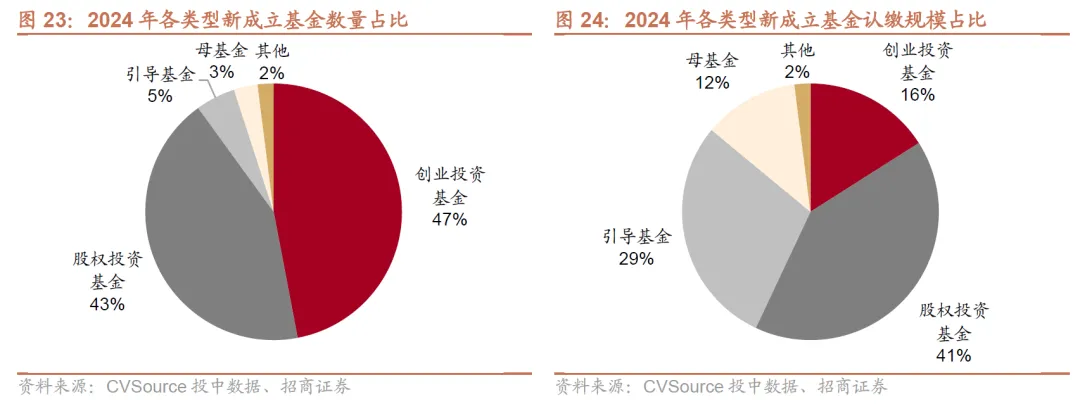

“十五五” 前夕,我国已形成产业基金、股权融资、债权融资三大核心产融结合模式,多元化的资本运作体系逐步完善,为产业发展提供了重要的资本支撑。

▌产业基金

国有背景产业基金特别是央企产业基金实现快速发展,基金的数量与规模稳步增长,行业影响力持续增强,已成为培育新质生产力的关键资本载体。国有产业基金充分发挥引导作用,聚焦国家战略重点产业领域,带动社会资本向科技创新、产业升级、产业链补短板等方向集聚,有效破解了新兴产业、初创企业的融资难题,推动了产业集聚与转型升级。

▌股权融资

我国股权融资市场呈现出结构多元、行业分布不均、规模波动调整且与产业整合深度联动的特点。科创板、创业板、北交所构成的多层次资本市场体系,为科技创新企业提供了多元化的股权融资渠道,资本市场对科技创新的支持力度持续加大,有效助力科技型企业的研发创新与规模扩张。从行业分布来看,股权融资主要集中在新能源、新材料、高端装备、人工智能等国家战略重点领域,与 “十五五” 产业规划方向高度契合。

▌债权融资

我国债权融资市场品类丰富且存量规模可观,信用募集债资金投向覆盖多行业、聚焦实体产业,科创领域债权融资针对性突出。近年来,债权融资持续优化投向结构,加大对制造业、科技创新、绿色低碳等领域的支持力度,科创票据、绿色债券等专项产品持续扩容,有效降低了实体企业的融资成本,提升了金融服务的精准性与覆盖面。

第三节 “十五五” 期间产融结合的发展方向

依据近期金融支持产业发展的相关政策部署,“十五五” 期间,我国资本运作将以产业高质量发展为核心导向,聚焦重点领域、优化运作路径,构建与政策导向相契合、与产业发展需求相适配的资本运作体系,核心发展方向如下:

一是持续强化金融对科技创新的全链条支持,完善覆盖种子期、初创期、成长期、成熟期的全生命周期投融资服务,推动更多初创企业加快成长为科技领军企业;

二是优化资本投向结构,聚焦传统产业升级、新兴产业壮大、未来产业培育的重点赛道,提升金融服务与产业需求的匹配度,破解产融供需错配问题;

三是完善多层次资本市场体系,持续拓宽企业多元化融资渠道,优化企业融资结构,提升直接融资比重;

四是强化国有资本的战略引导作用,充分发挥产业基金的撬动效应,带动社会资本深度参与国家产业战略落地;

五是坚守风险底线,统筹金融支持产业发展与风险防控,完善金融监管体系,实现产融协同的可持续发展。

第五章 产业发展核心挑战与未来展望

第一节 核心挑战

▌产业链供应链安全仍存短板

我国部分核心技术、关键零部件、高端材料仍存在卡脖子问题,基础研究与产业化应用的衔接不够顺畅,中试环节支撑不足,产业链自主可控水平仍需系统性提升,部分领域的全球竞争力仍有较大提升空间。

▌产业创新生态仍需完善

创新人才供给不足,尤其是高端研发人才、复合型产业人才缺口较大;产业创新投融资环境有待优化,长期资本、耐心资本对初创期科技企业、中试环节的支持力度仍有短板;部分领域的行业标准、评价体系尚不健全,制约了产业创新成果的转化应用。

▌产融供需错配问题依然突出

金融服务与产业发展的需求匹配度不足,金融资源向头部企业集中的趋势较为明显,中小微科技企业融资难、融资贵问题尚未得到根本解决,适配科技创新、产业升级的金融产品与服务体系仍需完善。

▌产业发展的区域协同不足

部分新兴产业存在低水平重复建设、同质化竞争的问题,区域间产业分工与协同不够完善,产业集群的专业化、高端化水平不足,世界级先进制造业集群的培育仍需持续发力。

第二节 未来展望

▌政策体系持续完善,产业发展方向更加清晰

“十五五” 期间,中央及各部委的产业专项规划将陆续落地实施,形成更加完善的政策支持体系,为产业发展提供明确的指引与制度保障,推动现代化产业体系建设加快推进,实体经济根基持续巩固壮大。

▌科技创新加速突破,新质生产力引领作用凸显

以高水平科技自立自强为主线,我国基础研究与关键核心技术攻关将持续取得突破,科技创新与产业创新的深度融合将不断深化,新质生产力将成为引领经济高质量发展的核心引擎,推动我国产业向全球价值链高端持续攀升。

▌产业结构持续优化,全球竞争力稳步提升

传统产业将加快向高端化、智能化、绿色化转型,战略性新兴产业将持续壮大,形成一批具有全球竞争力的龙头企业与世界级产业集群,未来产业将加快培育,形成梯次接续的产业发展格局,我国制造业强国建设将迈出关键步伐。

▌产融协同持续深化,资本赋能效应充分释放

金融服务实体经济的能力将持续提升,产融供需错配问题将逐步缓解,多层次资本市场体系更加完善,产业基金、股权融资、债权融资等多元化融资渠道将更好地服务产业发展,为产业升级与科技创新提供充足的资本支撑。

▌产业生态持续完善,高质量发展根基更加牢固

人才、技术、资本、数据等核心生产要素将加快向实体经济集聚,产业创新生态不断优化,产业链上下游协同发展水平持续提升,大中小企业融通发展格局加快形成,为我国从制造大国向制造强国、科技强国、金融强国、能源强国跨越奠定坚实的基础。